-

El dólar en Chile ha cedido por un giro en la percepción del marco político y fiscal, el retorno de flujos a deuda en pesos y el soporte del cobre, aunque con riesgos por Congreso fragmentado y shocks globales.

-

En México, el ancla de tasas y la expectativa de pausa de Banxico sostienen al peso, pero la política comercial (revisión del T-MEC y tensión arancelaria) puede reabrir prima de riesgo.

-

En gráficos H4, tanto el tipo de cambio en Chile como el tipo de cambio en México mantienen estructuras bajistas, con RSI cerca de 32 que eleva la probabilidad de pausas o rebotes técnicos.

-

El dólar en Chile ha cedido por un giro en la percepción del marco político y fiscal, el retorno de flujos a deuda en pesos y el soporte del cobre, aunque con riesgos por Congreso fragmentado y shocks globales.

-

En México, el ancla de tasas y la expectativa de pausa de Banxico sostienen al peso, pero la política comercial (revisión del T-MEC y tensión arancelaria) puede reabrir prima de riesgo.

-

En gráficos H4, tanto el tipo de cambio en Chile como el tipo de cambio en México mantienen estructuras bajistas, con RSI cerca de 32 que eleva la probabilidad de pausas o rebotes técnicos.

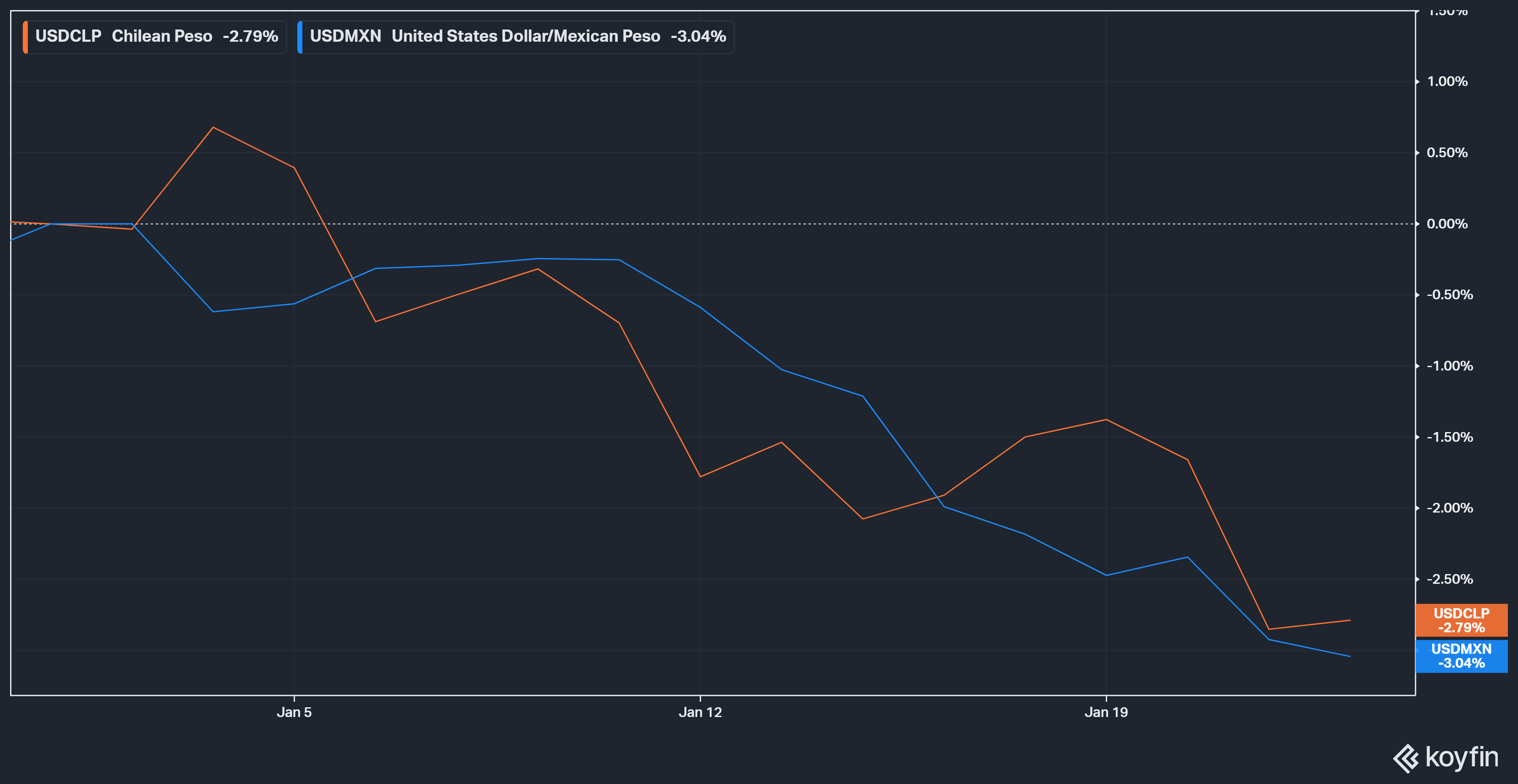

El inicio del año de 2026 mantiene un tono constructivo para las monedas locales en Chile y México. El peso chileno acumula una apreciación cercana a +2,9% en lo que va del año, luego de haber registrado en 2025 un desempeño positivo de +9,3%. En paralelo, el peso mexicano también avanza alrededor de +2,9% en el año, después de una valorización de +12,7% en 2025.

Gráfico de las performances del USDCLP y USDMXN en el en lo que va del año. Fuente: Koyfin.

Con ambas divisas extendiendo su fortaleza, la atención del mercado se concentra en si la debilidad del dólar en Chile y del dólar en México puede prolongarse con apoyo fundamental, o si el movimiento se encamina a una fase de consolidación con rebotes técnicos tras el avance acumulado.

En 2025 se observó un entorno más propicio para emergentes, con flujos buscando rendimiento fuera de Estados Unidos, un dólar menos dominante por tramos y una mayor disposición a asumir riesgo cuando las tasas globales se estabilizaron. Ese patrón benefició especialmente a monedas con fundamentos externos sólidos y mercados de deuda capaces de absorber flujos, como Chile, y a monedas con diferencial de tasas atractivo y profundidad de mercado, como México.

El riesgo es que este respaldo externo no es permanente. Si se reaviva la aversión al riesgo, o si los rendimientos estadounidenses vuelven a subir con fuerza, la corrección suele concentrarse primero en emergentes, incluso cuando los factores domésticos se mantienen relativamente estables.

Dólar en Chile

En Chile, el impulso del peso chileno ha estado respaldado por una combinación de expectativas de política económica y flujos hacia activos locales. La transición política hacia una administración de corte promercado y con foco en consolidación fiscal ha reducido la prima exigida por riesgo, lo que se ha reflejado en mejor desempeño relativo de la renta fija local y en una mayor disposición de inversionistas no residentes a tomar exposición en pesos. Esa demanda por instrumentos domésticos tiende a sostener la moneda, sobre todo cuando el mercado percibe coherencia entre el discurso fiscal y la capacidad de ejecución.

El cobre, que explica cerca de la mitad de las exportaciones del país, registró recientemente máximos históricos y acumula un avance de alrededor de 37% en los últimos 12 meses, un movimiento que tiende a fortalecer el peso al incrementar el ingreso de divisas y al contribuir a que el déficit de cuenta corriente se ubique cerca de su nivel más bajo en cuatro años hacia el tercer trimestre de 2025.

A ese respaldo se sumó la vuelta de inversionistas internacionales a la renta fija local, con tenencias no residentes de deuda soberana en pesos que subieron a un récord cercano a US$14.000 millones en noviembre de 2025, desde US$6.600 millones al cierre del año previo, reforzando la demanda por peso chileno. En paralelo, el cuadro nominal se ha estabilizado, con inflación anual en torno a 3,5%, expectativa de convergencia hacia 3% en el corto plazo y una tasa de política en 4,5% tras el recorte de diciembre, lo que reduce incertidumbre macro y sostiene la confianza, aunque también implica que el impulso por diferencial de tasas pierde protagonismo frente a la continuidad de flujos y a la evolución del cobre.

Riesgos para la continuidad del movimiento en Chile

El riesgo para la continuidad del movimiento es doble. Por un lado, la implementación de reformas requiere acuerdos políticos en un Congreso dividido, lo que puede ralentizar o diluir medidas clave. Por otro, una corrección del cobre o un giro global hacia mayor aversión al riesgo podría recortar el apetito por monedas emergentes y favorecer un rebote del dólar, aun si los fundamentos locales se mantienen razonables.

Dólar en México

En México, el soporte del peso mexicano combina el ancla de política monetaria con un entorno externo que por momentos reduce la demanda de dólares como refugio. La inflación de inicios de enero se ubicó por debajo de lo esperado en la medida general, mientras la subyacente sigue alta, un mix que refuerza la expectativa de que Banxico mantenga la tasa en el corto plazo tras una secuencia prolongada de recortes. Esa pausa ayuda a sostener el diferencial de tasas, un canal relevante para el peso cuando el mercado global no está en modo defensivo.

El principal punto de fragilidad está en el frente político-comercial. La revisión del T-MEC y el aumento de exigencias en seguridad elevan el riesgo de episodios de tensión con impacto directo en primas, coberturas y decisiones de inversión. Incluso con tasas estables, un incremento de incertidumbre por anuncios arancelarios o amenazas de medidas unilaterales puede traducirse en volatilidad y en rebotes del dólar, especialmente si coinciden con una revalorización de rendimientos en Estados Unidos.

Escenarios para el tipo de cambio

El escenario central favorece la continuidad del fortalecimiento del peso chileno y del peso mexicano, lo que implica un sesgo bajista para el dólar en Chile y el dólar en México, aunque con mayor probabilidad de tramos laterales y correcciones técnicas dado el avance acumulado.

En Chile, los flujos hacia deuda local y el respaldo del cobre pueden sostener la tendencia mientras el mercado mantenga confianza en la agenda fiscal y en señales proinversión. En México, la pausa de Banxico y una Reserva Federal sin prisa por endurecer la política apoyan el diferencial de tasas, pero el tipo de cambio queda más expuesto a titulares de comercio y seguridad, por lo que el movimiento puede ser menos lineal.

El principal riesgo común para ambas monedas es un retorno de la aversión al riesgo global que reactive la demanda por dólares, o una reprecificación al alza de tasas estadounidenses. En ese entorno, incluso monedas con fundamentos sólidos suelen corregir con rapidez. Por el contrario, si el mercado global sostiene un tono de riesgo moderado y los catalizadores locales no sorprenden negativamente, la trayectoria de apreciación puede continuar, aunque con un perfil de menor velocidad que el observado en los tramos más fuertes.

Análisis técnico

En gráficos H4, tanto el dólar en Chile como el dólar en México mantienen estructuras bajistas consistentes.

Dólar en Chile

El dólar en Chile se mueve cerca de 872,6, muy por debajo de la media móvil simple de 50 periodos en torno a 897,7 y de la media de 200 periodos cerca de 934,6, lo que confirma tendencia descendente. El RSI sugiere agotamiento relativo y abre espacio a rebotes correctivos. El soporte inmediato se ubica en 868,5, y si cede, el siguiente nivel relevante aparece en 859,1, mientras las resistencias más cercanas se concentran en la franja 880 a 889.

Fuente: xStation5.

Fuente: xStation5.

Dólar en México

En el dólar en México, el precio ronda 17,47 y también opera por debajo de sus medias móviles, con la media de 50 periodos cerca de 17,68 y la media de 200 periodos alrededor de 17,93. El RSI próximo a 32,4 favorece pausas o rebotes técnicos. El soporte inmediato se sitúa en 17,43–17,45 y un nivel inferior aparece en torno a 17,10, mientras las resistencias se ubican en 17,64 y luego en 17,98, zonas que podrían actuar como techo si el mercado intenta corregir al alza en el corto plazo.

Fuente: xStation5.

Fuente: xStation5.

_________________

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Hoy se publican los PMI preliminares de Europa y Estados Unidos

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "