- El mercado castiga la falta de aceleración en IA, no los resultados en sí

- Los ingresos por suscripción decepcionan en momentum, pese a crecer 22%

- No es un deterioro del negocio, sino un ajuste de expectativas

- El mercado castiga la falta de aceleración en IA, no los resultados en sí

- Los ingresos por suscripción decepcionan en momentum, pese a crecer 22%

- No es un deterioro del negocio, sino un ajuste de expectativas

La fuerte caída de las acciones de ServiceNow tras sus resultados del T1 2026 puede parecer exagerada a primera vista. La compañía no decepcionó en el sentido tradicional: los ingresos alcanzaron 3.770 millones de dólares frente a 3.750 millones esperados, mientras que el beneficio por acción ajustado llegó a 0,97 dólares, exactamente en línea con el consenso. A pesar de ello, la acción cayó con fuerza, ya que el mercado esperaba más que simplemente resultados “sólidos”. En el caso de ServiceNow, los inversores buscaban una aceleración clara, una monetización de IA más fuerte y confirmación de que la compañía sigue siendo uno de los activos más dinámicos del sector software. El sector en general también está bajo presión en el premarket: Snowflake cae cerca de 3%, Salesforce más de 4%, HubSpot 4,5%, Workday 5% y Atlassian alrededor de 6%. IBM también retrocede más de 7% tras reportar datos más débiles en software.

La mayor decepción: crecimiento de suscripciones

El principal problema del reporte fue el ingreso por suscripción, núcleo del modelo de negocio de ServiceNow. Alcanzó 3.670 millones de dólares, lo que representa una ligera sorpresa positiva y un crecimiento del 22% interanual. Sin embargo, los inversores esperaban algo materialmente más fuerte. La administración explicó que aproximadamente 75 puntos básicos de crecimiento se perdieron debido a retrasos en el cierre de varios grandes acuerdos on-premise en Medio Oriente, vinculados al conflicto regional.

Desde el punto de vista fundamental, esto parece más un problema de timing que una señal de debilidad en la demanda. Sin embargo, en el entorno actual, los inversores reaccionan más al momentum que a los matices.

La mejora en guidance no logró calmar al mercado

En condiciones normales, elevar la guía anual apoyaría a la acción. ServiceNow aumentó su previsión de ingresos por suscripción para el año completo a 15.740–15.780 millones de dólares, desde los 15.530–15.570 millones previos. La CFO Gina Mastantuono destacó que esta nueva guía ya incorpora supuestos conservadores respecto a los retrasos en Medio Oriente.

Esto es una señal relevante, ya que sugiere que la compañía no ve debilidad estructural en la demanda. Sin embargo, los inversores interpretaron este movimiento más como un intento de estabilizar el sentimiento que como un catalizador sólido de recuperación.

La narrativa de IA sigue por delante de la monetización

Desde una perspectiva sectorial, la pregunta clave sobre ServiceNow ya no es si está creciendo, sino si lo hace lo suficientemente rápido como para justificar su posicionamiento como gran beneficiario de la inteligencia artificial. La compañía se ha posicionado como una “torre de control de IA” para clientes empresariales. El problema es que el mercado ahora exige no solo narrativa, sino impacto financiero tangible.

La dirección indicó que su línea de productos de IA va camino a superar los 1.000 millones de dólares en ingresos en 2026, con el CEO Bill McDermott sugiriendo que 1.500 millones podría ser una cifra más realista. Aunque prometedor, el potencial futuro ya no es suficiente si los resultados trimestrales no muestran un punto de inflexión claro.

Los fundamentales siguen siendo sólidos

Aquí es donde se hace más evidente la desconexión entre la reacción del mercado y la realidad operativa. ServiceNow no parece una empresa con deterioro estructural. Por el contrario, continúa mostrando crecimiento sólido, mejora de guidance, recompra agresiva de acciones y adquisiciones estratégicas.

La compañía recompró aproximadamente 20 millones de acciones en el trimestre, más del doble del total de todo 2025. También completó la adquisición de la firma de ciberseguridad Armis por 7.750 millones de dólares antes de lo previsto. Estos no son signos de debilidad, sino de fortaleza financiera y confianza en el largo plazo.

Por qué la reacción fue tan severa

La explicación está en cómo se valora ServiceNow. La compañía ya no se trata como una acción de crecimiento tradicional, sino como una de las principales historias de IA en software empresarial. Eso eleva considerablemente el listón. Con la acción ya cayendo con fuerza en el año, el mercado no buscaba un trimestre “aceptable”, sino resultados que cambiaran claramente la narrativa.

En su lugar, los inversores recibieron un ligero “beat”, explicaciones sobre retrasos en acuerdos y una invitación a esperar más detalles en el próximo Analyst Day. Esto resultó insuficiente y desencadenó una fuerte venta que se extendió a otras compañías como Salesforce, Oracle y Adobe.

Una crisis de paciencia, no de negocio

Esta reacción puede interpretarse principalmente como un ajuste de expectativas, más que como una señal de deterioro fundamental. El mercado está castigando a ServiceNow no por malos resultados, sino por no demostrar una aceleración suficientemente clara impulsada por IA, algo que ahora se exige a líderes del software empresarial.

Esta distinción es clave. En el corto plazo, el sentimiento puede seguir frágil. En el largo plazo, la cuestión será si los acuerdos retrasados vuelven al pipeline y si la IA acelera realmente el crecimiento.

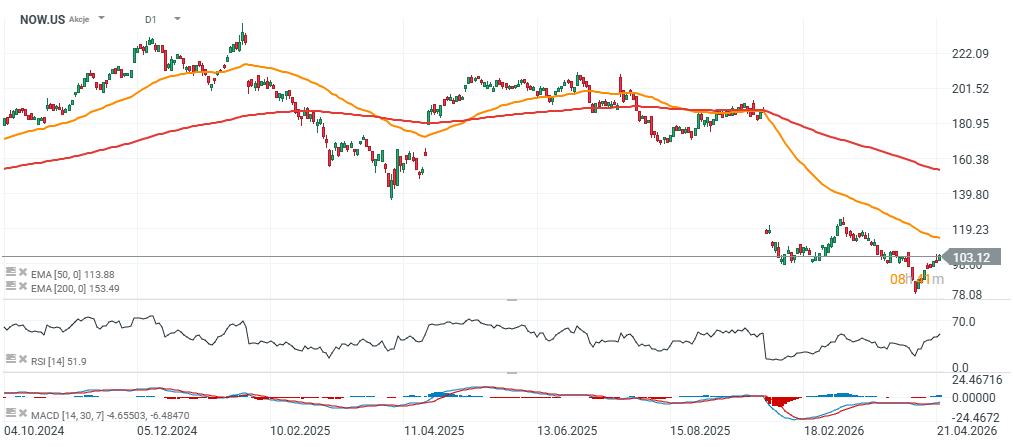

Por ahora, esto parece más una empresa que decepciona en ritmo que una que pierde el control de su negocio. La valoración, basada en beneficios forward a 12 meses, se sitúa actualmente cerca de 23x y podría caer hacia 21x tras la apertura del mercado, lo que refleja un enfriamiento significativo en las expectativas de los inversores.

Fuente: xStation5

Nike vive su peor racha frente al S&P 500 en 25 años, ¿podrá recuperarse?

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

Arista Networks supera las expectativas y brinda un nuevo respaldo al ciclo de inversión en IA.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "