Tesla sigue generando opiniones encontradas: algunos la consideran una líder en tecnología y en la revolución de la inteligencia artificial, mientras que otros la perciben como un fabricante de automóviles “convencional” con una valoración excesiva. El informe del segundo trimestre de 2025 tiene el potencial de determinar en qué categoría se ubica realmente la empresa. Tras entregas récord en el cuarto trimestre de 2024 y una decepción significativa en el primer trimestre de 2025, los inversores siguen de cerca si Tesla puede recuperar impulso o si está cediendo terreno frente a sus competidores chinos, lo que podría hacerle perder su lugar en el selecto grupo de los “Siete Magníficos” de empresas tecnológicas estadounidenses.

Perspectivas de Desempeño para el Segundo Trimestre de 2025

-

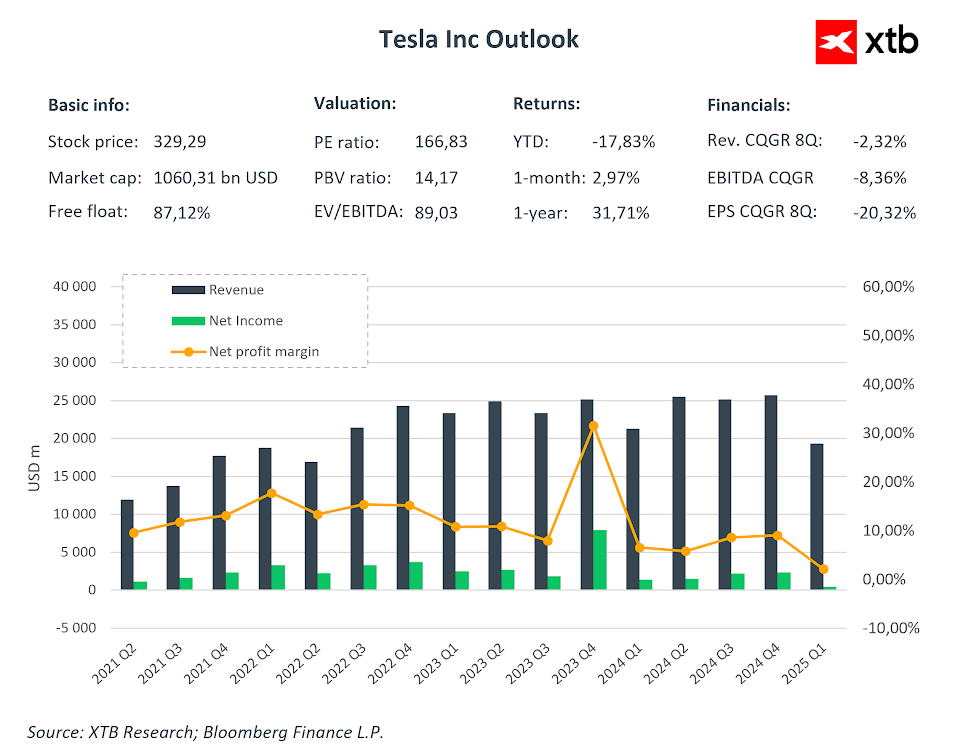

Ingresos y Rentabilidad: Las expectativas del mercado proyectan ingresos cercanos a los 22.600 millones de dólares, lo que representa una caída interanual de aproximadamente el 11 %, aunque con una ligera recuperación frente al trimestre anterior. Se anticipa que el margen bruto consolidado se sitúe en torno al 18,5 %, con beneficios brutos de 1.200 millones de dólares, niveles similares a los mínimos registrados en el primer trimestre de 2025.

-

Beneficio por Acción (BPA): El consenso de Bloomberg apunta a un BPA ajustado de 0,42 dólares, aproximadamente un 18 % por debajo de la cifra del mismo periodo del año anterior.

-

Flujo de Caja Libre (FCF) y CAPEX: El mercado espera un flujo de caja libre de unos 760 millones de dólares, acompañado por un gasto de capital superior a los 2.400 millones de dólares en el trimestre.

-

Entregas y Producción: Tras la caída interanual del 13 % ya informada en entregas (384.000 unidades), los analistas estarán atentos a si la compañía mantiene su objetivo anual de producción de 1,85 millones de vehículos para 2025.

Las ventas récord del cuarto trimestre de 2024 fueron seguidas por una sensación de desilusión tras los resultados del primer trimestre de 2025. Si bien ahora se espera una mejora respecto al trimestre anterior, esta podría no ser suficiente para convencer plenamente a los inversores. Fuente: Bloomberg Finance L.P., XTB.

Las previsiones de BPA para el segundo trimestre se han reducido de forma constante durante algún tiempo. Dadas tales variaciones, a menudo los movimientos alcistas del precio no se justifican por los fundamentos, sino únicamente por la expectativa de cambios futuros.

Fuente: Bloomberg Finance L.P., XTB

¿Qué inquietudes pesan sobre los inversores?

Los inversores están centrando su atención en preguntas sobre proyectos futuros, lo que continúa posicionando a Tesla como una empresa tecnológica más que como un simple fabricante automotriz. Son frecuentes las dudas sobre el ritmo de expansión del negocio de robotaxis más allá de Austin, el calendario para el modelo “económico”, la fecha de lanzamiento de la versión completamente autónoma del FSD, la comercialización del robot humanoide Optimus y obstáculos regulatorios específicos para la conducción autónoma. Aumenta la presión sobre Elon Musk, tras su regreso y la colaboración con el gobierno actual, para presentar hitos tangibles que la compañía pueda alcanzar próximamente, en lugar de prometer avances futuros mientras los resultados actuales se deterioran. Aunque la valoración de una empresa tecnológica suele basarse en perspectivas futuras, los inversores muestran creciente desilusión ante los retrasos en la entrega de productos.

Ecos de decepción tras el primer trimestre de 2025

El primer trimestre registró una caída del 9 % en ingresos y una contracción del margen operativo hasta solo el 2,1 %. Las entregas se redujeron cerca de un 14 %, un fuerte contraste con el récord alcanzado a finales de 2024, lo que llevó a los inversores a reconocer que los recortes de precios tienen un alcance limitado. Además, Tesla no ofreció proyecciones concretas para 2025 en ese momento, lo que aumenta la incertidumbre.

Robotaxis y autonomía: ¿promesa o verdadero motor de crecimiento?

Desde junio, un proyecto piloto de robotaxis opera en Austin, pero cada unidad aún requiere un operador de seguridad. Musk anunció que el servicio se expandirá a California y Arizona “en uno o dos meses”, con cientos de miles de vehículos autónomos previstos para 2026. Mientras tanto, Waymo ya ofrece robotaxis en ciudades como Los Ángeles, Phoenix, San Francisco y otras, lo que indica que Tesla ha dejado de ser el único actor en este sector. Este enfoque divergente por parte de los competidores podría poner en duda que Tesla logre liderar esta tecnología en el futuro, debilitando la justificación de sus elevadas valoraciones.

Presión competitiva y riesgos regulatorios

En China, la cuota de mercado de Tesla en el segmento NEV ha caído por debajo del 5 %, mientras BYD controla casi un tercio. En EE. UU., General Motors vendió un vehículo eléctrico por cada tres vendidos por Tesla en el segundo trimestre, capturando el 15 % del mercado de vehículos eléctricos, frente al 80 % que Tesla ostentaba hace apenas dos años. Además, los incentivos fiscales para vehículos eléctricos —que ofrecen hasta 7.500 dólares por vehículo— expiran en septiembre. Al mismo tiempo, está concluyendo el programa que penalizaba a los fabricantes de vehículos de combustión interna, lo que también reducirá los ingresos de Tesla por la comercialización de créditos por emisiones.

¿Puede el regreso de Elon Musk recuperar el atractivo de la empresa?

Musk ha retomado un rol más activo en la gestión diaria de Tesla, pero su creciente exposición política y los múltiples proyectos paralelos (IA, SpaceX, X Platform) desvían la atención. Cada vez es más evidente que el precio de la acción de Tesla responde más a las expectativas sobre el futuro —robotaxis, Optimus u otras innovaciones— que a sus fundamentos actuales. Según DataTrek, hasta el 96 % del valor de mercado de la empresa proviene de expectativas sobre innovaciones futuras, y no de flujos de caja reales.

Valoración frente a realidad operativa

Tesla actualmente cotiza con un múltiplo EV/EBITDA de aproximadamente 80x, unas diez veces por encima del promedio del sector. La relación precio-beneficio se ha traducido en un rango astronómico de 160x a 180x, mientras que Toyota o BYD cotizan a múltiplos decenas de veces inferiores, aunque ofrecen un crecimiento más estable o márgenes más sólidos. Con valoraciones tan elevadas, cualquier deterioro en los resultados podría detonar una fuerte corrección de valoración.

¿Permanecerá Tesla en el club de los “Siete Magníficos”?

Desde principios de 2025, Tesla es la única compañía de este grupo cuyo aporte al rendimiento total del índice ha sido negativo, y su capitalización de mercado ha caído por debajo del 8 % del valor total de los “Mag7”. Si los resultados del segundo trimestre vuelven a decepcionar, y Musk no logra presentar un plan creíble para comercializar la inteligencia artificial, Tesla podría ceder su lugar a una empresa con fundamentos más previsibles. Por otro lado, el grupo Mag7 podría convertirse en un grupo “Mag6”, dada la falta de apoyo del actual gobierno estadounidense hacia Musk.

¿Qué opinan los analistas sobre el valor de mercado de la compañía?

Ante esta pérdida de impulso, varias entidades han reducido el precio objetivo para la acción de Tesla. Por ejemplo, Goldman Sachs indica que su proyección bajó de 300 a 285 dólares por acción.

El precio objetivo a 12 meses para la compañía, según todas las recomendaciones, se sitúa ligeramente por debajo de los 300 dólares por acción. No obstante, según valoraciones comparativas con otros fabricantes de automóviles, el precio objetivo para Tesla podría situarse hasta tres veces por debajo del precio actual.

Fuente: Bloomberg Finance L.P.

Resumen

En pocas horas sabremos si Tesla puede demostrar que sigue siendo una líder en la revolución tecnológica o si, por el contrario, está convirtiéndose en un fabricante de vehículos eléctricos “convencional” con una valoración excesiva. Sin un avance tangible en rentabilidad ni en la expansión del negocio de robotaxis, el segundo trimestre podría acentuar aún más la divergencia entre el relato de la compañía y su realidad financiera. Por supuesto, es importante recordar que Elon Musk sigue siendo uno de los mayores visionarios del siglo XXI, por lo que no se puede descartar a la empresa de forma definitiva. Sin embargo, los fundamentos y la situación actual son cada vez más preocupantes y, por tanto, solo una postura firme del CEO o una sorpresa positiva clara en los datos podrá cambiar el rumbo de la compañía.

El precio de la acción se encuentra cerca de un nivel de resistencia importante, asociado a una línea de tendencia bajista. Cabe señalar que, tras un repunte en abril, la tendencia alcista concluyó a finales de mayo. Actualmente se observan máximos descendentes, aunque sin registrar nuevos mínimos. Nos encontramos con dos formaciones triangulares: una pequeña y otra más amplia. Teóricamente, una ruptura bajista de la formación pequeña podría llevar a la acción a probar el límite inferior de la formación grande, en torno a los 200 dólares por acción. Por otro lado, una ruptura alcista podría marcar el inicio de una nueva tendencia ascendente, pero esto requeriría una declaración firme de Musk sobre el futuro. Actualmente, la resistencia clave se sitúa en torno a los 360 dólares.

Fuente: xStation5

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "