- SoFi reporta resultados sólidos con fuerte crecimiento, pero no logra superar las altas expectativas del mercado.

- La debilidad en segmentos estratégicos como tecnología y comisiones genera preocupación en inversionistas.

- La acción cae con fuerza reflejando un cambio en la percepción del mercado hacia las fintech.

- SoFi reporta resultados sólidos con fuerte crecimiento, pero no logra superar las altas expectativas del mercado.

- La debilidad en segmentos estratégicos como tecnología y comisiones genera preocupación en inversionistas.

- La acción cae con fuerza reflejando un cambio en la percepción del mercado hacia las fintech.

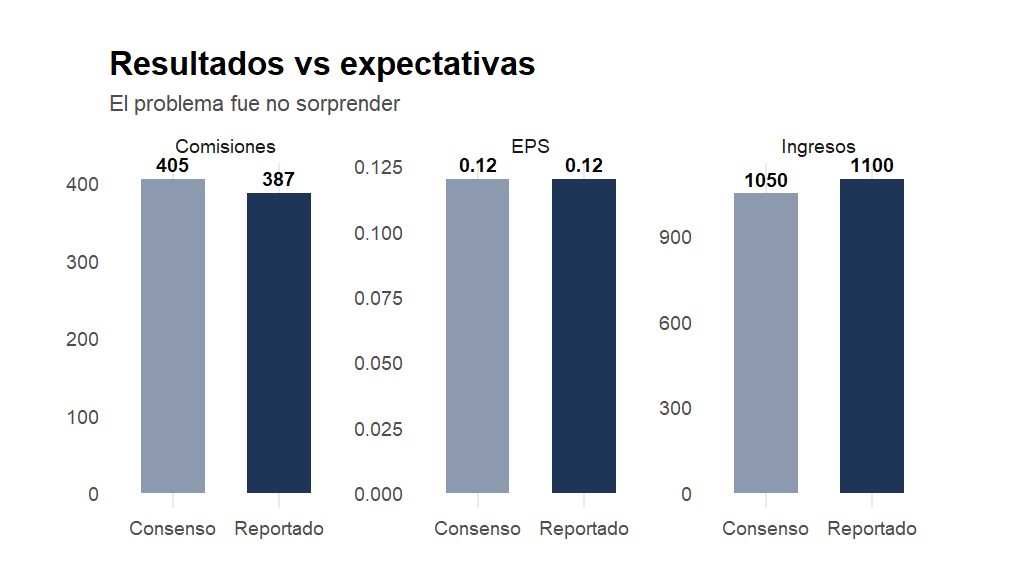

SoFi Technologies publicó resultados del primer trimestre de 2026 que, en términos absolutos, confirman un desempeño operativo sólido, pero que al ser contrastados con expectativas extremadamente exigentes terminaron generando una reacción negativa inmediata en el mercado. La compañía reportó ingresos por US$1.100 millones, lo que representa un crecimiento interanual de +41%, superando las estimaciones del consenso cercano a US$1.050 millones, mientras que el beneficio por acción se situó en US$0,12, en línea con lo proyectado.

Fuente: Investing, XTB Research

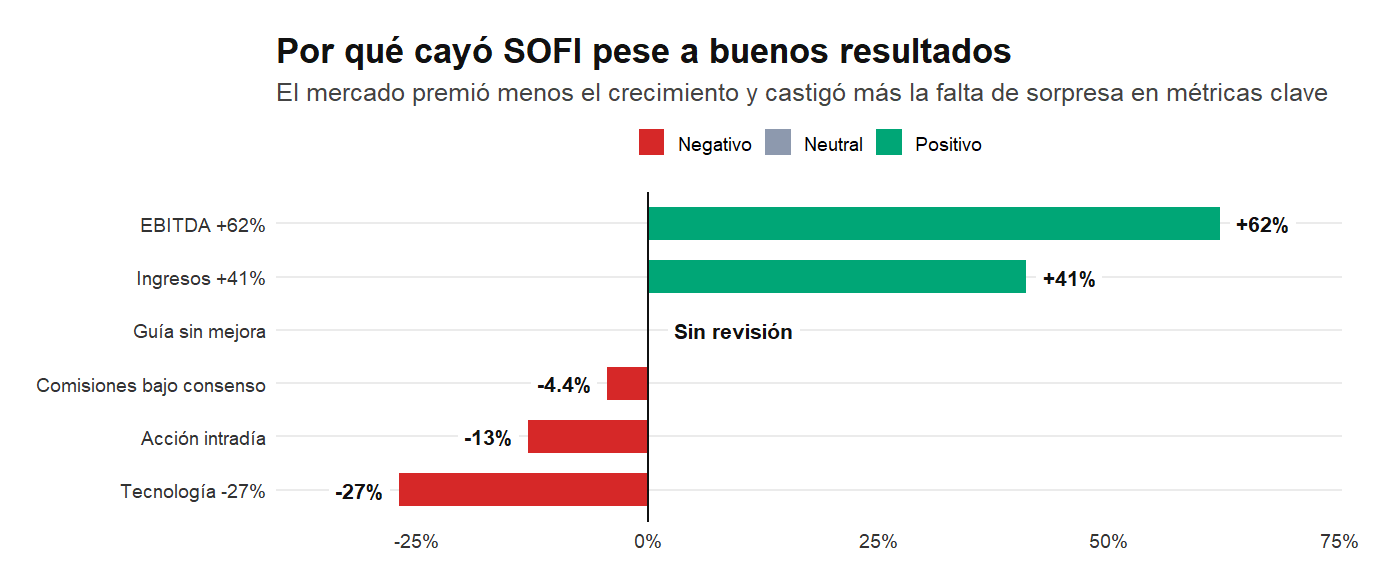

El EBITDA ajustado alcanzó US$340 millones, con un incremento de +62% interanual, mientras que el beneficio neto ascendió a aproximadamente US$167 millones, más del doble que el registrado en el mismo periodo del año anterior, lo que marca el décimo trimestre consecutivo de rentabilidad bajo estándares GAAP. Este desempeño refleja una expansión operativa significativa en todas las líneas de negocio, particularmente en el segmento de crédito, donde los ingresos crecieron cerca de +53%, consolidando a la compañía como uno de los actores de mayor crecimiento dentro del universo fintech.

Resultados récord que no logran sostener el crecimiento

SoFi sumó cerca de 1,1 millones de nuevos miembros en el trimestre, elevando su base total a 14,7 millones, lo que implica un crecimiento de +35% interanual, mientras que el número de productos alcanzó los 22,2 millones, con una expansión cercana al +39%, lo que refuerza la estrategia de monetización cruzada dentro de su ecosistema financiero digital. El punto crítico es que estos números, aun siendo robustos, no cumplen con el discurso implícito en la valorización de la compañía. El mercado estaba evaluando si SoFi crecía y si podía seguir acelerando. Cuando una empresa que viene expandiéndose sobre el 40% anual no mejora su proyección ni sorprende en métricas estructurales, la reacción tiende a ser desproporcionada, porque el precio ya incorporaba un escenario más exigente.

Fuente: Investing, XTB Research

El problema estructural

El foco del ajuste del mercado se concentra en los segmentos con mayor valor estratégico para la compañía, particularmente aquellos que no dependen directamente del balance, como la plataforma tecnológica y los ingresos por comisiones. En el trimestre, los ingresos del segmento tecnológico cayeron -27% interanual hasta US$75 millones, reflejando el impacto de la salida de un cliente relevante, identificado como Chime, que abandonó la plataforma a finales de 2025. Esta caída es relevante porque la tesis de inversión de SoFi depende de su capacidad de evolucionar hacia un modelo de “banking-as-a-service” y servicios financieros integrados con menor consumo de capital. La reducción en esta línea implica que una parte importante del negocio que debía aportar diversificación y mayor rentabilidad estructural está mostrando vulnerabilidad en el corto plazo.

A esto se suma el comportamiento de los ingresos por comisiones, que crecieron +23% hasta US$387 millones, pero quedaron por debajo de las expectativas del mercado cercanas a US$405 millones, lo que representa un desvío negativo de aproximadamente -4% a -5% respecto al consenso. Este tipo de métricas es especialmente sensible, porque los ingresos no financieros son los que deberían sostener la expansión de márgenes en el largo plazo.

Fuente: Proactive, XTB Research

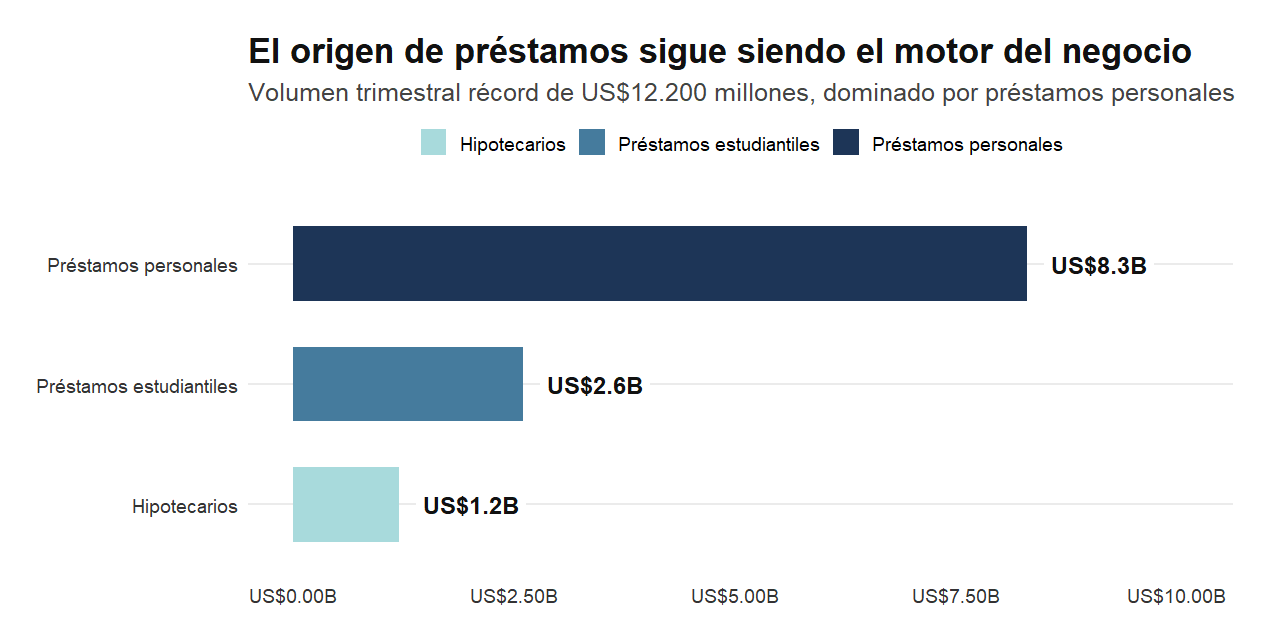

El negocio de origen de préstamos, por su parte, continúa mostrando fortaleza con volúmenes récord de US$12.200 millones en el trimestre, incluyendo US$8.3 mil millones en préstamos personales, US$2.6 mil millones en estudiantiles y cerca de US$1.2 mil millones en hipotecarios, lo que implica crecimientos significativos frente al año anterior. No obstante, el mercado interpreta que este crecimiento sigue siendo intensivo en capital y expuesto a ciclos crediticios, lo que limita su capacidad de expansión en múltiplos. SoFi sigue creciendo, pero no en los segmentos que el mercado considera más valiosos desde una perspectiva de eficiencia y sostenibilidad.

Proyección sin cambios

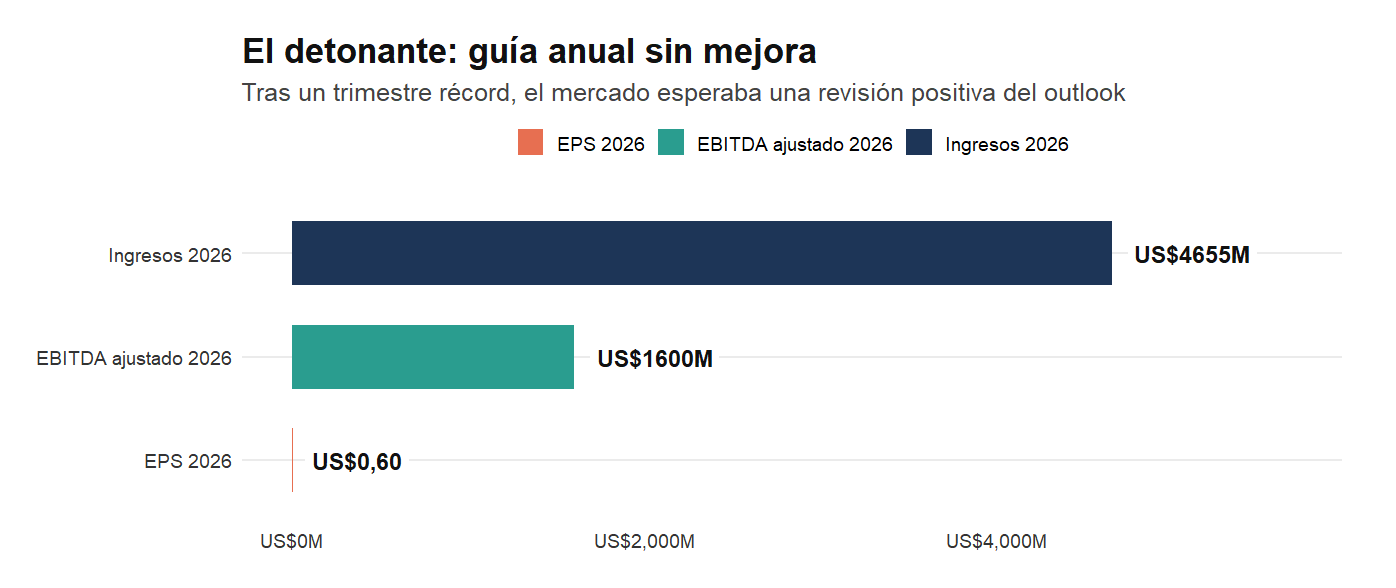

La compañía decidió mantener su proyección para 2026 en US$4.655 millones de ingresos, US$1.600 millones de EBITDA ajustado y aproximadamente US$0,60 de beneficio por acción, cifras que están en línea con el consenso, pero que no implican revisión al alza tras un trimestre récord. En ciclos de alto crecimiento, el mercado espera revisiones positivas constantes como validación de momentum.

La ausencia de mejora en las proyecciones sugiere que la administración anticipa un entorno más desafiante en los próximos trimestres, especialmente considerando que la guía para el segundo trimestre apunta a un crecimiento cercano al 30%, por debajo de expectativas previas ligeramente superiores.

Fuente: Yahoo Finanzas, XTB Research

Las acciones llegaron a caer entre -13% y -14% intradía, marcando una de las peores sesiones desde 2024, para luego moderar parcialmente las pérdidas y cerrar la jornada en US$15,51, alejándose de niveles cercanos a US$19 observados apenas una semana antes, lo que consolida un ajuste acelerado en la percepción de riesgo del mercado, mientras que el papel acumula un retroceso cercano al -30% en lo que va de 2026, incluso después de haber registrado un avance superior al +70% en 2025. El comportamiento refleja un cambio de régimen en la forma en que se valoran las fintech. Durante la fase de expansión, el mercado premia crecimiento absoluto, pero en la fase actual, exige visibilidad y consistencia en la aceleración.

Riesgo crediticio, short sellers y cambio en percepción del mercado

En marzo, el fondo Muddy Waters reveló una posición corta sobre la compañía, cuestionando prácticas contables y la forma en que SoFi gestiona su exposición al riesgo crediticio. La empresa rechazó categóricamente estas acusaciones, calificándolas como engañosas y anunciando posibles acciones legales, pero el impacto en percepción de riesgo ya se había instalado en el mercado. El ratio de pérdidas netas por impago se redujo desde 2,37% a 2,07%, lo que implica una mejora relativa en la gestión del riesgo, aunque en términos absolutos las pérdidas por incumplimientos en préstamos personales y estudiantiles continúan aumentando en volumen, impulsadas por el crecimiento de la cartera.

El modelo de negocio sigue dependiendo en gran medida de la expansión del crédito, con ingresos por intereses que crecieron cerca de +39% hasta US$693 millones, lo que representa más del 60% del total de ingresos, reforzando la sensibilidad del negocio a condiciones macroeconómicas y tasas de interés. A esto se suma un elemento estructural. SoFi está en una fase de transición desde una fintech centrada en préstamos hacia una plataforma financiera integral. Ese cambio aún no se refleja completamente en la composición de ingresos, lo que genera una brecha entre la historia que la compañía intenta construir y la realidad que el mercado está evaluando.

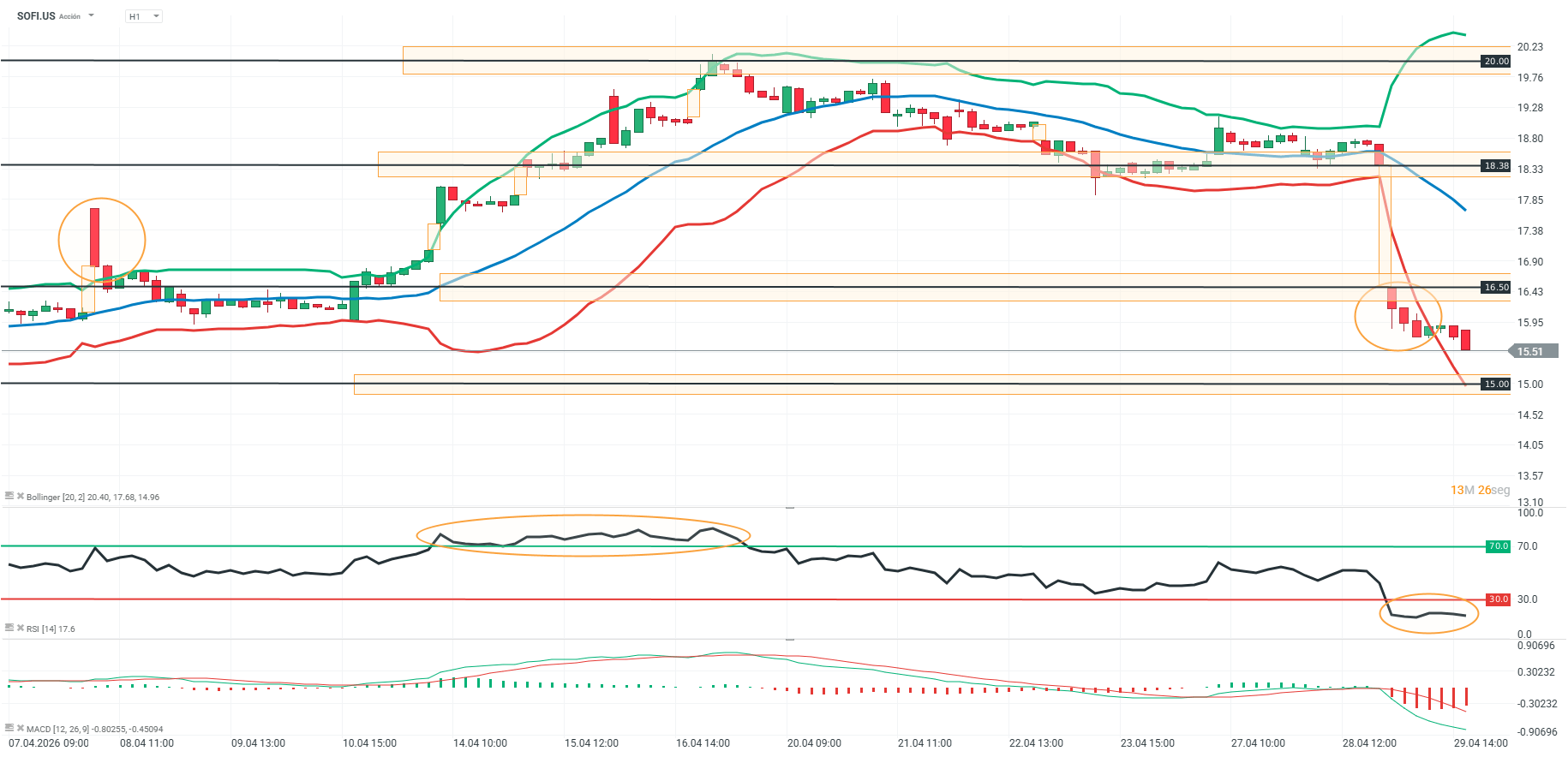

Análisis técnico

SOFI.US (H1)

Fuente: xStation

El gráfico de SOFI.US en H1 ha sufrido un quiebre técnico relevante tras perder con fuerza la zona de 18.30–18.40, que actuaba como soporte dentro de la estructura lateral previa. La caída fue impulsiva, con velas amplias y ruptura de medias, llevando el precio directamente hacia el siguiente nivel en torno a 16.50, donde se observa una pausa temporal. Este movimiento confirma un cambio de sesgo a bajista en el corto plazo, acompañado por la expansión de las bandas de Bollinger a la baja, lo que refleja aumento de volatilidad en la presión vendedora.

En el corto plazo, el activo intenta estabilizarse cerca de 15.50–16.00, pero el RSI en zona de sobreventa indica debilidad persistente más que un rebote sólido por ahora. Mientras no recupere al menos la zona de 16.50–17.00, el riesgo sigue siendo de continuidad bajista con posibilidad de testear el soporte de 15.00. Cualquier rebote en estas condiciones podría ser más bien correctivo dentro de una estructura deteriorada, salvo que aparezca una recuperación más consistente con volumen.

Nasdaq100 bajo presión por semiconductores

China está construyendo sus propias máquinas para fabricar chips. ASML bajo presión mientras la guerra tecnológica entra en una nueva fase

Apertura de Mercado en EE. UU.: Wall Street rebota tras el alto el fuego entre Estados Unidos e Irán

🔴ANÁLISIS VISIÓN SEMANAL (27.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "