- SpaceX busca captar entre 75.000 y 80.000 millones de dólares en su IPO con una valoración de 1.75 a 2 billones, lo que implica múltiplos de entre 73 y 91 veces los ingresos proyectados de 2026 (22.000-24.000 millones).

- El segmento de Conectividad (Starlink) generó 11.387 millones de ingresos con 4.423 millones de beneficio operativo en 2025, pero el ARPU mensual cayó de 81 a 66 dólares entre 2025 y el Q1 2026.

- El gobierno corporativo concentra el 85.1% del poder de voto en Musk y los insiders mediante acciones Clase B con diez votos por acción.

- SpaceX busca captar entre 75.000 y 80.000 millones de dólares en su IPO con una valoración de 1.75 a 2 billones, lo que implica múltiplos de entre 73 y 91 veces los ingresos proyectados de 2026 (22.000-24.000 millones).

- El segmento de Conectividad (Starlink) generó 11.387 millones de ingresos con 4.423 millones de beneficio operativo en 2025, pero el ARPU mensual cayó de 81 a 66 dólares entre 2025 y el Q1 2026.

- El gobierno corporativo concentra el 85.1% del poder de voto en Musk y los insiders mediante acciones Clase B con diez votos por acción.

Con el S-1 publicado ante la SEC el 20 de mayo, SpaceX dejó de ser una especulación de mercado para convertirse en un documento contable. El roadshow apunta a la primera semana de junio, el precio se fijaría el 11 y la primera sesión de cotización bajo el ticker SPCX.US en Nasdaq sería el 12 de junio, con Goldman Sachs, Morgan Stanley, BofA, Citi y JPMorgan como banco colocadores.

La valoración objetivo de entre 1.75 y 2 billones de dólares convertiría a esta IPO en la mayor de la historia, por encima de Saudi Aramco y Alibaba. Pero la pregunta que nos hacemos ahora no es si se supera ese récord, es qué condiciones se necesitan para que cada punto del rango sea defendible.

Tres negocios, tres marcos de valoración distintos

SpaceX no es una empresa, son tres empresas bajo el mismo techo, y cada una merece un marco de valoración diferente.

El negocio de lanzamientos espaciales, con 165 misiones Falcon en 2025 y una cuota superior al 60% del mercado comercial, genera alrededor de 4.000 millones anuales y opera cerca del punto de equilibrio. Es un negocio de infraestructura con ventajas de costos reales: 2.500 dólares por kilogramo para Falcon 9, frente a los 5.000-10.000 dólares históricos de la industria. Pero es una empresa de servicios con clientes concentrados, contratos gubernamentales y sin la recurrencia de una suscripción. El mercado lo valoraría como lo que es, justamente una empresa de defensa/aeroespacial, al estilo de Lockheed o Northrop, donde los múltiplos sobre ventas son bajos.

Sin embargo, Starlink es fundamentalmente distinto, con 10.3 millones de suscriptores, ingresos de 11.387 millones y beneficio operativo de 4.423 millones en 2025, Starlink es una empresa de telecomunicaciones global con márgenes de tecnología. El múltiplo que le aplique el mercado depende de si lo trata como un proveedor de conectividad maduro, en cuyo caso el comparable es una empresa de cable o satélite convencional con múltiplos bajos, o como una plataforma de infraestructura digital en fase de expansión, donde los múltiplos son mucho más altos. Esa distinción, en términos concretos, vale entre 200.000 y 500.000 millones de dólares de capitalización implícita.

El tercer componente de la empresa es xAI, actualmente considerada una apuesta especulativa pura. Absorbió 12.700 millones en capex en 2025 y generó grandes pérdidas. El único respaldo comercial verificable es el contrato de Anthropic, que paga 1.250 millones al mes por acceso a la infraestructura de Colossus hasta mayo de 2029, con opción de rescisión con 90 días de preaviso, eso son 15.000 millones anuales de ingresos potenciales si el contrato se sostiene. A un múltiplo de 15 veces sobre esa cifra, xAI valdría 225.000 millones, cerca de la valoración que Musk le asignó al momento de la fusión en febrero de 2026. Pero no es un contrato recurrente con visibilidad garantizada, es un acuerdo rescindible con un cliente que está construyendo su propia infraestructura.

El ARPU de Starlink es la variable más importante que el S-1 revela

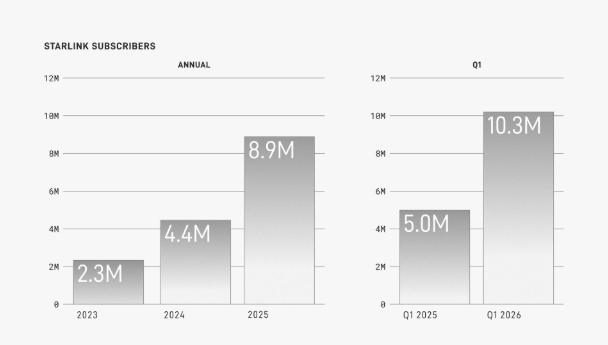

El ARPU (ingresos por servicios generados por los suscriptores de Starlink) mensual de Starlink cayó de 99 dólares en 2023 a 91 en 2024, a 81 en 2025 y a 66 en el primer trimestre de 2026, una compresión del 33% en tres años mientras la base de suscriptores pasó de 2.3 millones a 10.3 millones en el mismo período.

Suscriptores de Starlink. Fuente: S-1 de SpaceX.

La dirección explica la caída como consecuencia lógica de la expansión internacional hacia mercados de menor precio y la incorporación de planes más accesibles, lo cual es correcto. Pero el argumento tiene un límite, porque si Starlink sigue añadiendo suscriptores principalmente en segmentos de bajo precio mientras el ARPU continúa cayendo, el negocio empieza a parecerse más a un proveedor de telecomunicaciones con economías de escala decrecientes que a una plataforma tecnológica de alto margen.

La palanca que podría revertir esa dinámica son los segmentos premium. El segmento marítimo tiene tarifas estimadas en 34.000 dólares anuales por cliente y el aeronáutico en torno a los 300.000 dólares. Si esas verticales escalan materialmente, el ARPU promedio se recupera y la tesis de plataforma de alto margen se fortalece, pero hoy no representan suficiente escala para compensar la presión del segmento masivo.

El entorno de tasas destruye la opcionalidad de largo plazo

Con el bono del Tesoro a 30 años en el 5.08%, el mayor nivel desde 2007, el costo de descontar flujos de caja futuros es significativamente más alto que en cualquier ventana de IPO tecnológica reciente. Eso tiene consecuencias concretas para SpaceX, por sus desarollos en Starship, los centros de datos orbitales, la colonización de Marte y la expansión en IA que son flujos de caja que en el mejor de los casos se materializan en la segunda mitad de la década y en la siguiente. A una tasa de descuento del 10%, que es conservadora para proyectos de esta escala y riesgo, cada dólar esperado en 2030 vale hoy 62 centavos. Cada dólar esperado en 2035 vale 39 centavos.

El mercado que pagó múltiplos extremos por narrativas de largo plazo en 2020 y 2021 operaba con tasas reales negativas, donde el valor presente de flujos futuros era casi el valor nominal, ese mercado no existe hoy. La diferencia entre el escenario conservador de 1 billón y el optimista de 2 billones depende casi en su totalidad de cuánto paga el mercado por esa opcionalidad, y hacerlo con tasas reales al alza es más caro que en cualquier momento de los últimos quince años.

La gobernanza

El S-1 confirma que las acciones Clase A ofrecidas al público tienen un voto por acción y las Clase B, en manos de Musk e insiders, tienen diez. Con esa estructura, Musk conservaría el 85.1% del poder de voto con una participación económica del 42%. La oferta también incluye arbitraje obligatorio, prohibición de juicio por jurado y eliminación de demandas colectivas para los accionistas públicos.

Esas disposiciones son una transferencia explícita de protecciones del accionista minoritario hacia la dirección. El mercado tiene el precedente de cómo se comportan las acciones sin voto en empresas donde el fundador toma decisiones que los accionistas no aprueban. Cuantificar ese descuento es difícil, pero ignorarlo sería un error.

La pregunta que define la IPO

El fondo del análisis de valoración de SpaceX se reduce a una pregunta: ¿Starlink es una empresa de telecomunicaciones que creció mucho muy rápido, o es la infraestructura de conectividad sobre la que se construirá la próxima capa de servicios digitales globales? Si es lo primero, la valoración base converge hacia el billón o menos, si es lo segundo, la prima de 1.75 a 2 billones tiene argumentos, el S-1 está escrito para vender la segunda narrativa. El mercado tendrá dos semanas durante el roadshow para decidir si la compra.

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "