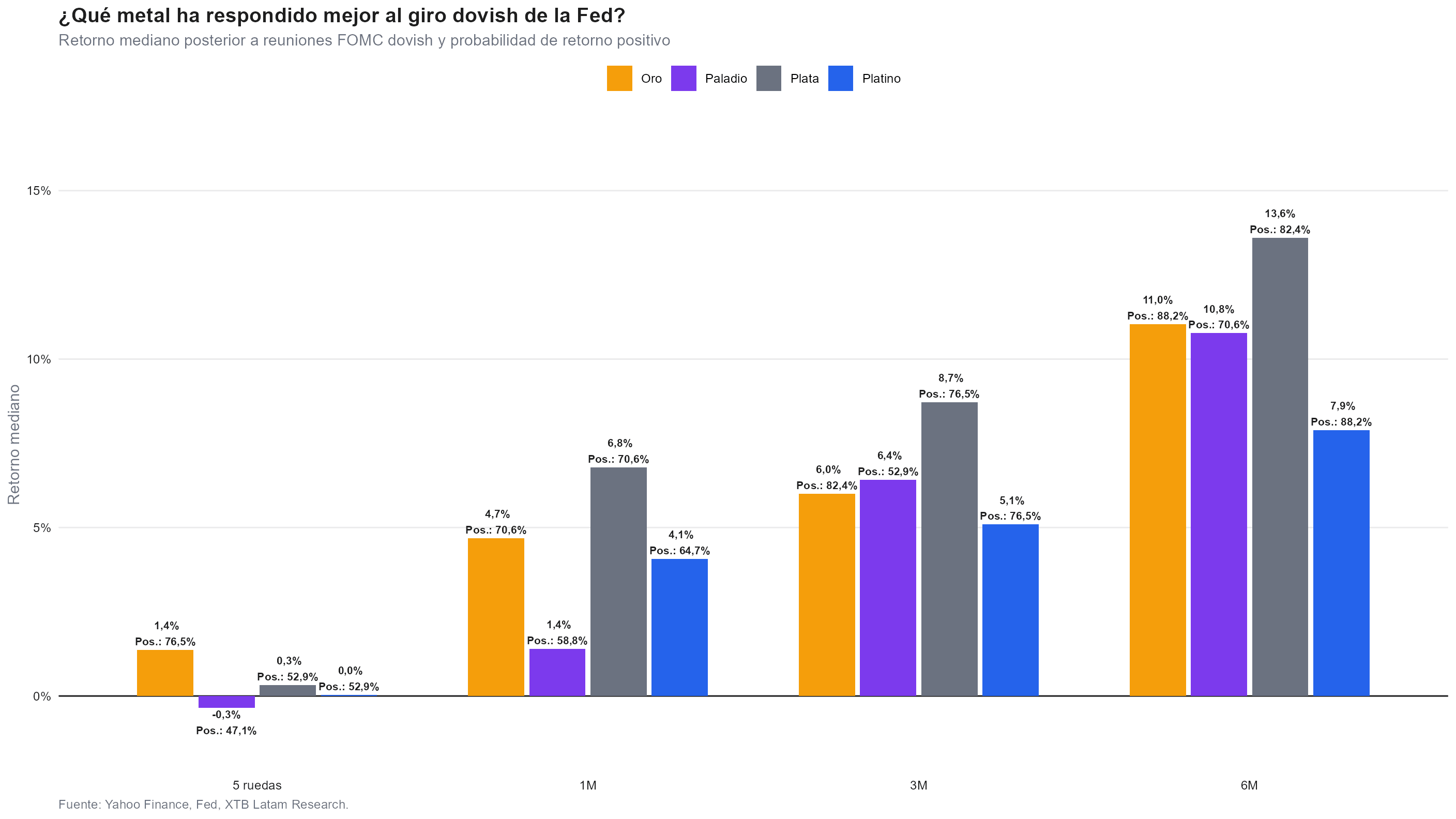

- En 17 reuniones de la Fed clasificadas como dovish desde 2016, la plata generó el mayor retorno mediano a 3 y 6 meses (8,7% y 13,6%), por encima del oro (6,0% y 11,0%).

- Kevin Warsh, quien asume la presidencia esta semana, busca reducir la comunicación de la Fed; analistas como Cindy Beaulieu advierten que esto elevaría la volatilidad de mercado.

- El oro cotiza en $4,344 y la plata en $70.30 mientras el mercado espera el comunicado de hoy a las 14:00 horas (GMT -4), con el dot plot como principal catalizador.

- En 17 reuniones de la Fed clasificadas como dovish desde 2016, la plata generó el mayor retorno mediano a 3 y 6 meses (8,7% y 13,6%), por encima del oro (6,0% y 11,0%).

- Kevin Warsh, quien asume la presidencia esta semana, busca reducir la comunicación de la Fed; analistas como Cindy Beaulieu advierten que esto elevaría la volatilidad de mercado.

- El oro cotiza en $4,344 y la plata en $70.30 mientras el mercado espera el comunicado de hoy a las 14:00 horas (GMT -4), con el dot plot como principal catalizador.

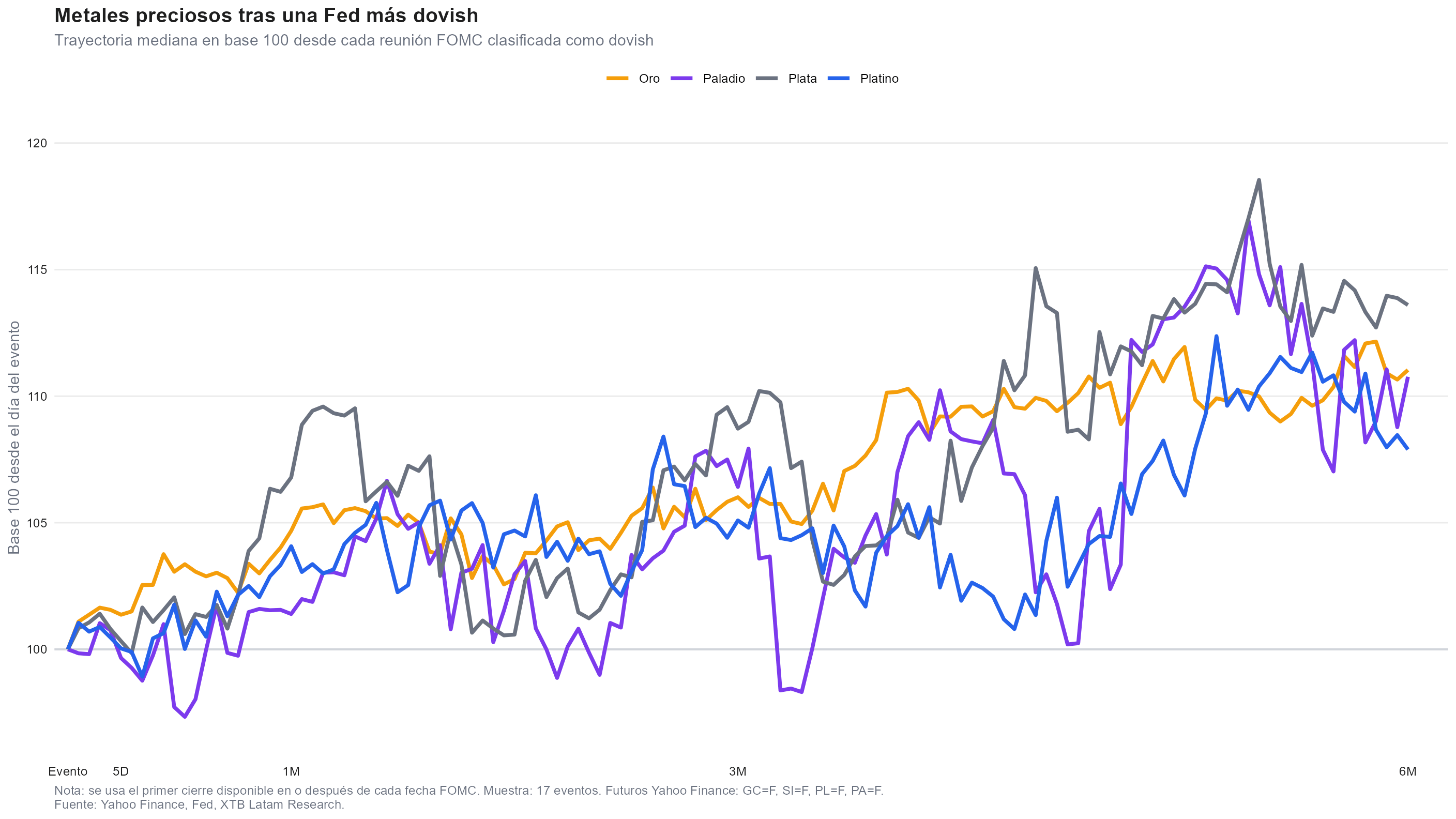

Diecisiete reuniones de la Reserva Federal calificadas como dovish desde 2016 dejan un patrón en que los metales preciosos, y la plata en particular, tienden a generar retornos elevados en los meses posteriores. El matiz para el ciclo que se abre esta semana es que identificar una reunión como dovish depende de que la Fed comunique su intención con suficiente claridad, y Kevin Warsh, quien asume la presidencia este miércoles, ha insinuado que prefiere comunicar menos, no más.

Eso deja un escenario poco habitual, una posible flexibilización de la política monetaria que el mercado podría tardar más en reconocer, justo cuando la evidencia histórica sugiere que reconocerla rápido es lo que más beneficia a los metales.

La historia respalda a la plata cuando la Fed se vuelve dovish

Nuestro análisis sobre diecisiete reuniones de la Fed clasificadas como dovish desde marzo de 2016 muestra que la plata (SILVER) fue el metal con mejor desempeño mediano en los horizontes de tres y seis meses posteriores al evento, con retornos de 8,7% y 13,6% respectivamente, por encima del oro, que generó 6,0% y 11,0% en los mismos plazos. El paladio mostró el mayor retorno mediano a seis meses después de la plata, con 10,8%, pero también la mayor inconsistencia: su probabilidad de retorno positivo a un mes fue de apenas 47,1%, la única lectura por debajo de 50% entre los cuatro metales analizados. El platino quedó en un punto intermedio, con retornos más modestos pero una probabilidad de éxito creciente en cada horizonte, hasta 88,2% a seis meses.

La explicación detrás del comportamiento diferenciado de la plata combina dos capas, la primera es la misma sensibilidad monetaria que comparte con el oro, las expectativas de la Fed mueven los rendimientos reales, y estos mueven el atractivo relativo de los metales que no pagan interés. La segunda es la demanda industrial, ligada a manufactura, electrónica y paneles solares, que añade un canal adicional de participación cuando mejoran las condiciones de financiamiento. Esa doble identidad explica por qué la plata tiende a amplificar tanto los movimientos alcistas como los bajistas frente al oro.

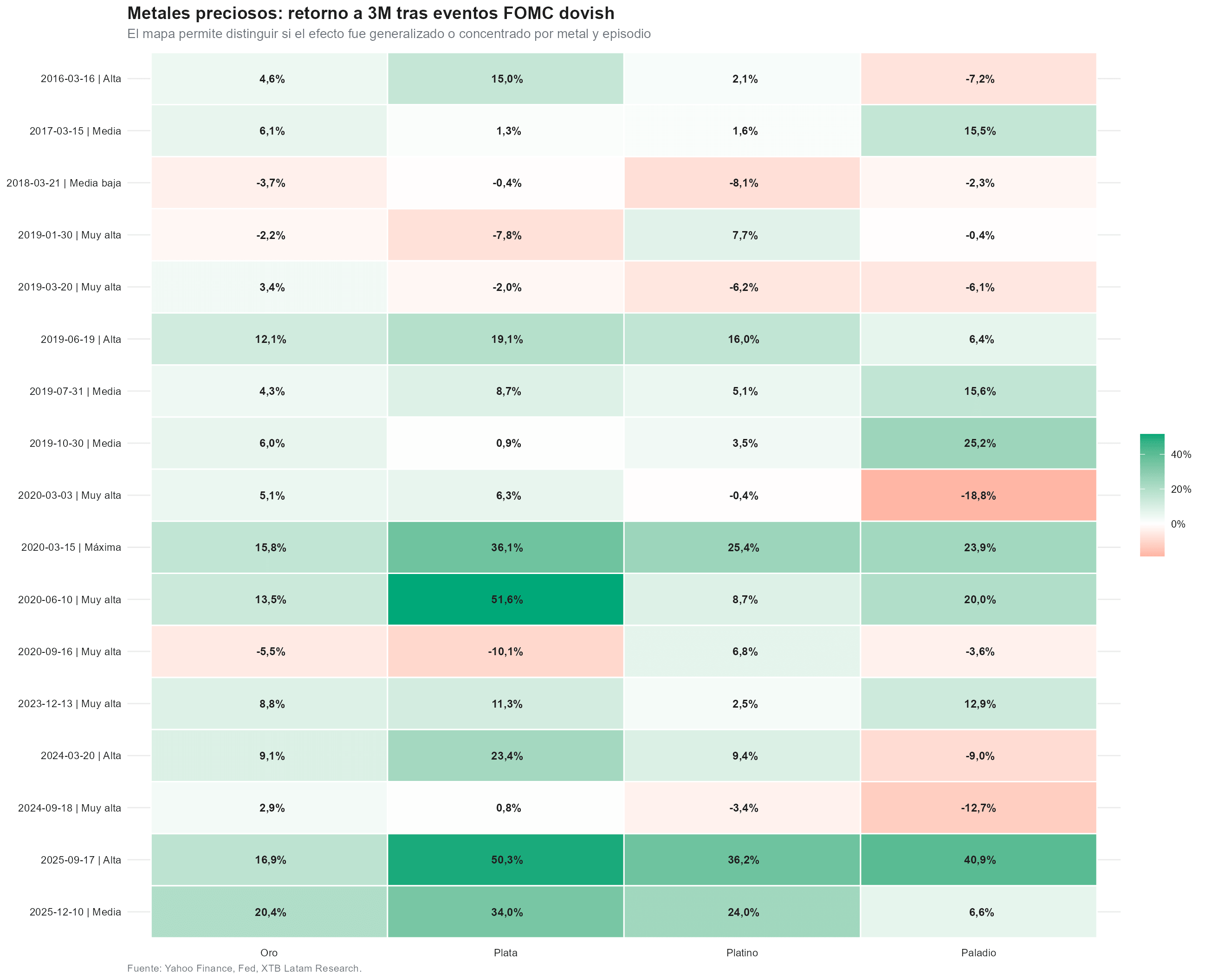

Pero el patrón no es uniforme episodio por episodio

El mapa de calor de retornos a tres meses por episodio individual matiza la lectura, no todos los giros dovish de la Fed beneficiaron a los metales por igual. En enero de 2019, la plata retrocedió 7,8% mientras el platino avanzó 7,7%; en septiembre de 2020, oro y plata cayeron más de 5%, mientras el platino fue el único en terreno positivo con 6,8%. En contraste, septiembre de 2025 mostró ganancias generalizadas de doble dígito en los cuatro metales, encabezadas por el 50,3% de la plata. La dispersión histórica es amplia, y sugiere que el contexto específico de cada reunión, no solo su clasificación como dovish, determina qué tan fuerte es la reacción posterior.

El único caso clasificado con certeza "media baja", en marzo de 2018, fue también el único en que los cuatro metales cerraron en terreno negativo a tres meses, con caídas de hasta 8,1% en el platino. En contraste, marzo de 2020, con la máxima certeza posible, generó ganancias de entre 15,8% y 36,1% en los cuatro metales por igual. Cuando el mercado duda sobre si la Fed realmente se volvió dovish, los metales no reciben el impulso que sí llega cuando la señal es inequívoca, exactamente el riesgo que introduce una Fed dispuesta a comunicar menos.

Warsh complica el patrón con una Fed que quiere comunicar menos

Kevin Warsh ha insinuado, sin precisar detalles, que busca reducir la cantidad de comunicación que emite la Reserva Federal. Durante su audiencia de confirmación ante el Congreso, Warsh argumentó que la Fed intenta ofrecer un mapa de ruta demasiado detallado de sus planes y que sus propios responsables de política monetaria hablan con excesiva frecuencia. Entre las opciones que analistas le atribuyen figuran recortar el resumen trimestral de proyecciones económicas, acortar los comunicados del FOMC y reducir la cantidad de conferencias de prensa posteriores a cada decisión.

Kevin Warsh, presidente de la Fed. Fuente: Reuters.

Esa intención genera resistencia entre quienes han seguido de cerca a la Fed durante décadas. William English, profesor en Yale y exsecretario del FOMC, advirtió a Bloomberg que reducir la comunicación de forma abrupta podría perjudicar la efectividad de la política monetaria y generar decisiones que sorprendan a los mercados, elevando la volatilidad.

El estilo que Warsh parece favorecer evoca la era de Alan Greenspan, cuando la vaguedad deliberada era la norma. La evidencia reciente ya muestra los límites de la guía hacia adelante actual, pese a que la Fed mantuvo en su último comunicado el lenguaje que apuntaba a un recorte como próximo movimiento más probable, los futuros de tasas comenzaron a incorporar apuestas por un alza desde marzo. Para los metales preciosos, esto importa más allá de la curiosidad institucional, si el mercado no logra anticipar con claridad cuándo la Fed efectivamente se vuelve dovish, el canal de rendimientos reales que históricamente impulsa a la plata y al oro podría activarse con retraso, o no activarse del todo.

El mercado ya empieza a poner a prueba la tesis hoy

Hacia el 10h (GMT -4) en Nueva York, el oro avanzaba 0,3% a $4,344.47, mientras la plata subía 0,2% a $70.30. La caída del petróleo por debajo de los 80 dólares por barril tras el acuerdo entre EE.UU. e Irán para reabrir el Estrecho de Ormuz, lo que ha aliviado las presiones inflacionarias que mantuvieron a la Fed en sesgo restrictivo durante meses. El presidente Donald Trump advirtió, sin embargo, que el acuerdo no es definitivo y que podría reanudar la campaña de bombardeos si Irán no se comporta, una salvedad que mantiene cierta prima de incertidumbre geopolítica bajo los precios.

El comunicado, las proyecciones trimestrales y la primera conferencia de prensa de Warsh se conocerán hoy a las 14:00 (GMT -4), treinta minutos después de la decisión. Un dot plot que elimine el recorte que aún figuraba para 2026 presionaría a los rendimientos al alza y pondría a prueba el rebote reciente del oro sobre los $4,300; un mensaje más equilibrado reforzaría el escenario que la historia favorece.

La respuesta a si una Fed más dovish beneficia a los metales parece, según la evidencia histórica, afirmativa, y particularmente favorable para la plata por su doble exposición monetaria e industrial. El condicionante que añade esta reunión es que Warsh podría entregar esa flexibilización envuelta en señales más ambiguas que las de ciclos anteriores, lo que retrasaría el momento en que el mercado reconoce el giro y, con él, el inicio del recorrido que el historial sugiere. La sesión de hoy, más que confirmar o descartar la tesis, debería mostrar qué tan rápido logran oro y plata leer las primeras pistas que deje Warsh sobre su nuevo estilo.

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "