- El VIX refleja un cambio estructural en la volatilidad del mercado impulsado por el riesgo geopolítico.

- La crisis en el estrecho de Ormuz impacta directamente en petróleo, inflación y tasas.

- El mercado mantiene una demanda constante de cobertura, anticipando escenarios de incertidumbre prolongada.

- El VIX refleja un cambio estructural en la volatilidad del mercado impulsado por el riesgo geopolítico.

- La crisis en el estrecho de Ormuz impacta directamente en petróleo, inflación y tasas.

- El mercado mantiene una demanda constante de cobertura, anticipando escenarios de incertidumbre prolongada.

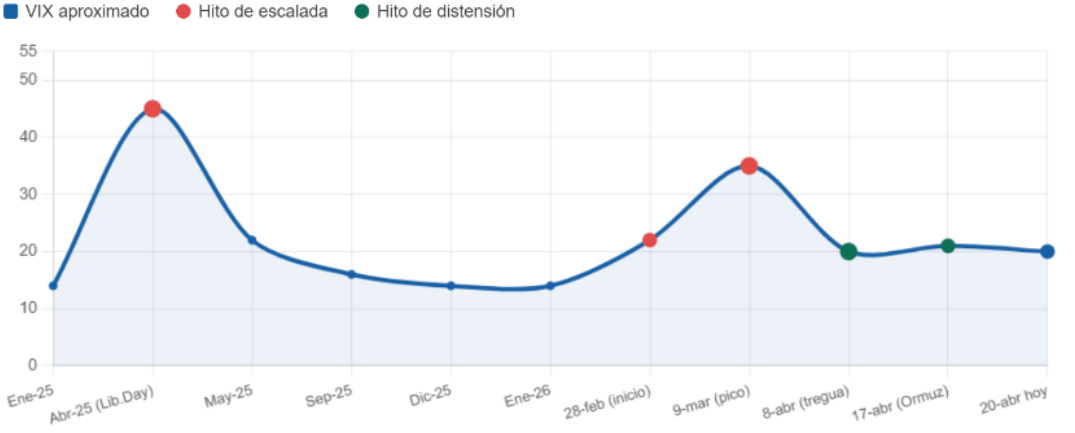

El comportamiento del VIX en las últimas jornadas se debe entender como el reflejo de un cambio profundo en la forma en que el mercado está valorando el riesgo geopolítico y su impacto macro. El 17 de abril, Irán anunció la reapertura total del estrecho de Ormuz para buques comerciales durante el alto el fuego, una decisión comunicada por su canciller Abbas Araghchi que generó una reacción inmediata en los mercados energéticos y financieros, con una caída del petróleo y compresión de primas de riesgo en cuestión de horas. El discurso dominante en ese momento apuntaba a una normalización progresiva del flujo energético global, lo que históricamente suele traducirse en una caída del VIX hacia niveles de complacencia cercanos a 15 puntos.

Toda la situación anterior duró muy poco y en menos de 72 horas, el estrecho volvió a convertirse en un foco de tensión tras el abordaje de un buque iraní por parte de fuerzas estadounidenses y la posterior respuesta de Teherán con ataques de drones, reactivando el riesgo de escalada militar y poniendo en duda la continuidad del alto el fuego. La velocidad del giro es lo verdaderamente relevante, porque deja en evidencia que el mercado ya no puede construir escenarios de estabilidad sobre decisiones políticas que pueden revertirse en cuestión de horas.

Trayectoria del VIX entre 2025 y 2026. Fuente: CBOE

En ciclos anteriores, los episodios geopolíticos generaban máximos de volatilidad seguidos de rápidas normalizaciones. La volatilidad deja de ser reactiva y pasa a ser preventiva, lo que explica por qué el índice se mantiene elevado incluso en momentos donde el flujo informativo podría justificar una caída más agresiva. La consecuencia directa es que el mercado descuenta distribuciones de probabilidad mucho más amplias. La reapertura de Ormuz dejó de ser un catalizador alcista para convertirse en un evento frágil, condicionado por una dinámica militar activa que impide anclar expectativas de estabilidad en el corto plazo.

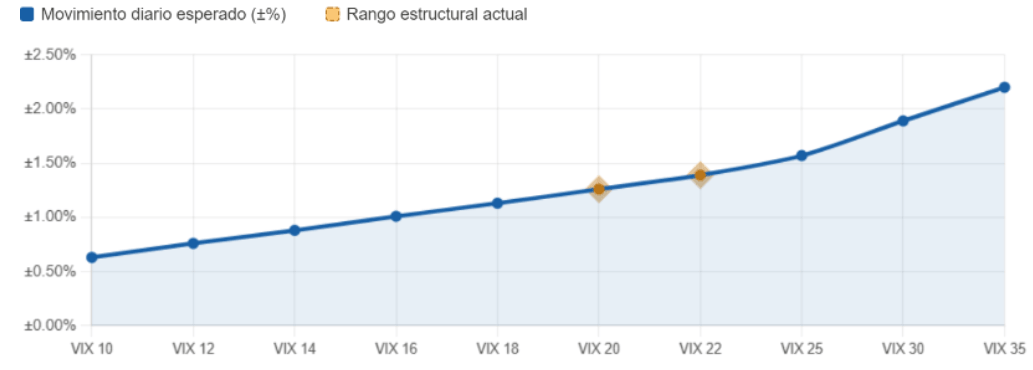

Un salto estructural del VIX frente a 2025

Durante 2025, el índice se movió mayoritariamente entre 13 y 16 puntos, con una media cercana a 14,5, reflejando un entorno de liquidez amplia, inflación en descenso y ausencia de shocks geopolíticos relevantes. Hoy, el rango se ha desplazado hacia la zona de 19 a 22 puntos, lo que implica un incremento de entre 30% y 40% respecto a ese régimen previo.Ese cambio tiene implicancias cuantitativas importantes ya que un VIX en 14 implica movimientos diarios esperados del S&P 500 cercanos a 0,9%, mientras que un VIX en 20 eleva esa expectativa a niveles cercanos a 1,25%–1,3%. En términos de primas de riesgo, el mercado está pagando un precio significativamente mayor por cubrirse, incluso sin un evento de crisis financiera tradicional.

Fuente: The People's Economist

Ya es bien sabido que el estrecho de Ormuz canaliza cerca del 20% del suministro global de petróleo y más del 25% del comercio marítimo de crudo, lo que lo convierte en el punto más sensible del sistema energético mundial. Desde el inicio del conflicto a finales de febrero, el tráfico de petroleros cayó cerca de un 70% y más de 150 buques quedaron detenidos fuera del estrecho, generando una disrupción logística sin precedentes recientes. Aunque el paso se reabra temporalmente, las aseguradoras marítimas, las navieras y los operadores energéticos continúan ajustando rutas, primas y contratos bajo supuestos de riesgo elevado. El resultado es un mercado que no vuelve a niveles de volatilidad bajos porque el sistema subyacente sigue operando bajo estrés. Lo más relevante es que este nuevo rango del VIX no requiere una escalada adicional para mantenerse y el simple hecho de que el conflicto siga activo y sin resolución notoria es suficiente para sostener niveles de volatilidad estructuralmente más altos.

Petróleo, inflación y tasas vuelven a alinearse

La disrupción en Ormuz ha generado un aumento acumulado del petróleo superior al 30% desde el inicio del conflicto, con episodios donde el Brent ha superado los 95 dólares por barril en medio de nuevas tensiones . Este movimiento no se limita a energía, ya que ha provocado incrementos de entre 50% y 80% en fertilizantes como la urea y fuertes alzas en costos logísticos globales. Ese efecto cascada tiene implicancias directas sobre inflación y política monetaria.

Un shock energético de esta magnitud puede añadir entre 0,5 y 1 punto porcentual a la inflación global en cuestión de meses, lo que obliga a los bancos centrales a reconsiderar el ritmo de recortes de tasas en un momento donde el mercado ya descontaba flexibilización monetaria. Esta nueva apreciación de tasas impacta directamente en la valoración de activos de riesgo, elevando la volatilidad implícita de manera transversal. A diferencia de episodios anteriores, la economía global entra en esta fase con menos margen de maniobra. El FMI y la Agencia Internacional de Energía ya han advertido sobre el riesgo de estanflación o incluso recesión si el conflicto se prolonga, con estimaciones que apuntan a una posible caída del crecimiento global de hasta 1,7% en escenarios extremos .

Se debe entender que esta situación se trata de riesgo geopolítico y un shock que conecta directamente con inflación, tasas y crecimiento, generando un entorno donde múltiples variables pueden deteriorarse simultáneamente. Ese tipo de entorno es históricamente el más volátil para los mercados financieros.

Cobertura constante y ausencia de complacencia

A diferencia de ciclos previos, donde los inversores reducían cobertura rápidamente tras eventos positivos, hoy la demanda de protección se mantiene incluso en jornadas de recuperación del mercado. Esto refleja un cambio claro en el posicionamiento institucional.Las primas de opciones se mantienen elevadas, la volatilidad implícita no colapsa tras eventos positivos y los flujos sugieren que los inversores están dispuestos a pagar por cobertura de manera sostenida. Esto es característico de un régimen de volatilidad estructural, no de un episodio puntual.

Las negociaciones entre Estados Unidos e Irán siguen siendo frágiles, con amenazas explícitas de escalada si no se alcanzan acuerdos concretos, lo que mantiene un nivel elevado de incertidumbre sobre la continuidad del flujo energético global. El mercado interpreta que el conflicto no tiene una resolución en el corto plazo, lo que obliga a mantener coberturas activas.Este comportamiento también explica por qué las subidas del mercado conviven con un VIX relativamente elevado.

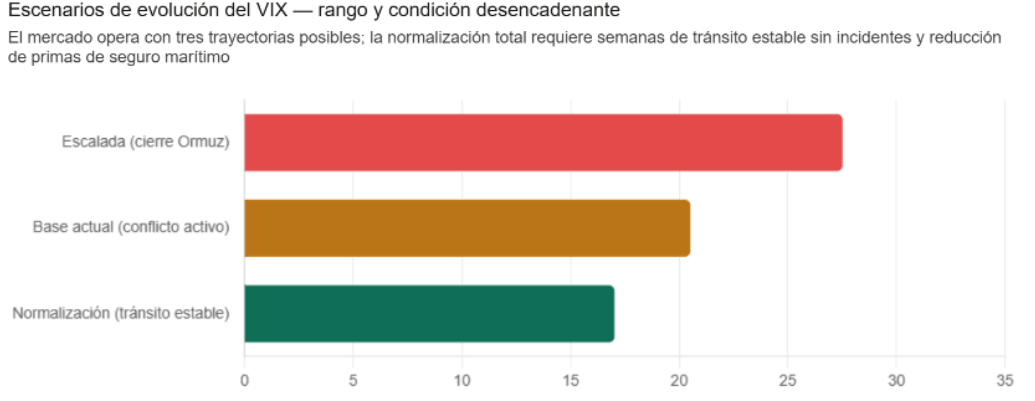

¿Qué debe pasar para mover el VIX de forma significativa?

El VIX actual está anclado en un régimen donde la incertidumbre se ha vuelto persistente y, más importante aún, cuantificable en términos macro. Eso implica que un escenario de normalización se activa con la evidencia sostenida de que esa reapertura es operativa, verificable y replicable en el tiempo. En términos prácticos, el mercado necesitaría varias semanas consecutivas de tránsito marítimo normalizado, sin incidentes militares, con aseguradoras reduciendo primas de guerra y con volúmenes cercanos a los 20 millones de barriles diarios que transitan habitualmente por el estrecho, lo que hoy está lejos de observarse tras semanas de interrupciones donde el tráfico llegó a caer cerca de 70%. Bajo ese escenario, la compresión del VIX hacia la zona de 16–18 puntos sería consistente con una reducción de aproximadamente 15%–20% en volatilidad implícita, acompañada por una caída en el precio del petróleo y un ajuste en expectativas de inflación, lo que permitiría reactivar el canal clásico de relajación financiera.

La secuencia de reapertura del 17 de abril seguida por nuevos incidentes militares en menos de 72 horas ha cambiado la función de reacción de los inversores, que ahora descuentan que cualquier mejora en el flujo energético puede revertirse con rapidez. Bajo este patrón, el VIX no necesita subir agresivamente para reflejar riesgo, porque ese riesgo ya está incorporado de forma estructural en el rango actual de 18–22 puntos. Este nivel implica que el mercado está asignando una probabilidad elevada a disrupciones intermitentes, lo que se traduce en una prima de cobertura constante, con inversores manteniendo posiciones en opciones incluso en jornadas de recuperación de la renta variable.

Un tercer escenario, menos descontado pero con impacto potencial significativamente mayor, implica una escalada prolongada que derive en un cierre sostenido del estrecho o en una militarización aún más agresiva del tránsito marítimo. En ese contexto, el shock energético se amplifica de forma no lineal. Durante las primeras semanas del conflicto, el Brent superó los 120 dólares por barril en su punto máximo, reflejando el impacto directo de la disrupción sobre el suministro global. Una repetición de ese escenario, en un entorno donde las reservas estratégicas están más limitadas y la capacidad de respuesta logística es menor, podría empujar nuevamente el crudo hacia niveles de 110–130 dólares, generando un impacto inflacionario de entre 0,5 y 1 punto porcentual adicional a nivel global. Ese movimiento forzaría un ajuste inmediato en expectativas de tasas, endureciendo condiciones financieras y empujando el VIX hacia la zona de 25–30 puntos incluso sin un evento financiero adicional, replicando dinámicas observadas en crisis energéticas históricas, aunque con mayor velocidad de transmisión.

Fuente: StockCharts

Lo más relevante es que el mercado está evaluando estos escenarios como trayectorias posibles dentro de un mismo régimen donde la volatilidad implícita actual refleja precisamente esa distribución de probabilidades, donde la estabilidad completa tiene menor peso que la continuidad del conflicto en distintas intensidades. La evidencia de este cambio está en el comportamiento del propio VIX, que se mantiene elevado incluso en sesiones donde el flujo informativo podría justificar una caída más agresiva. Esa resiliencia de la volatilidad no responde a miedo, responde a memoria reciente. El mercado ha observado cómo en cuestión de días se pasa de una reapertura total a un nuevo cierre parcial del estrecho, y esa experiencia reciente está siendo incorporada directamente en la forma en que se valoran los activos.

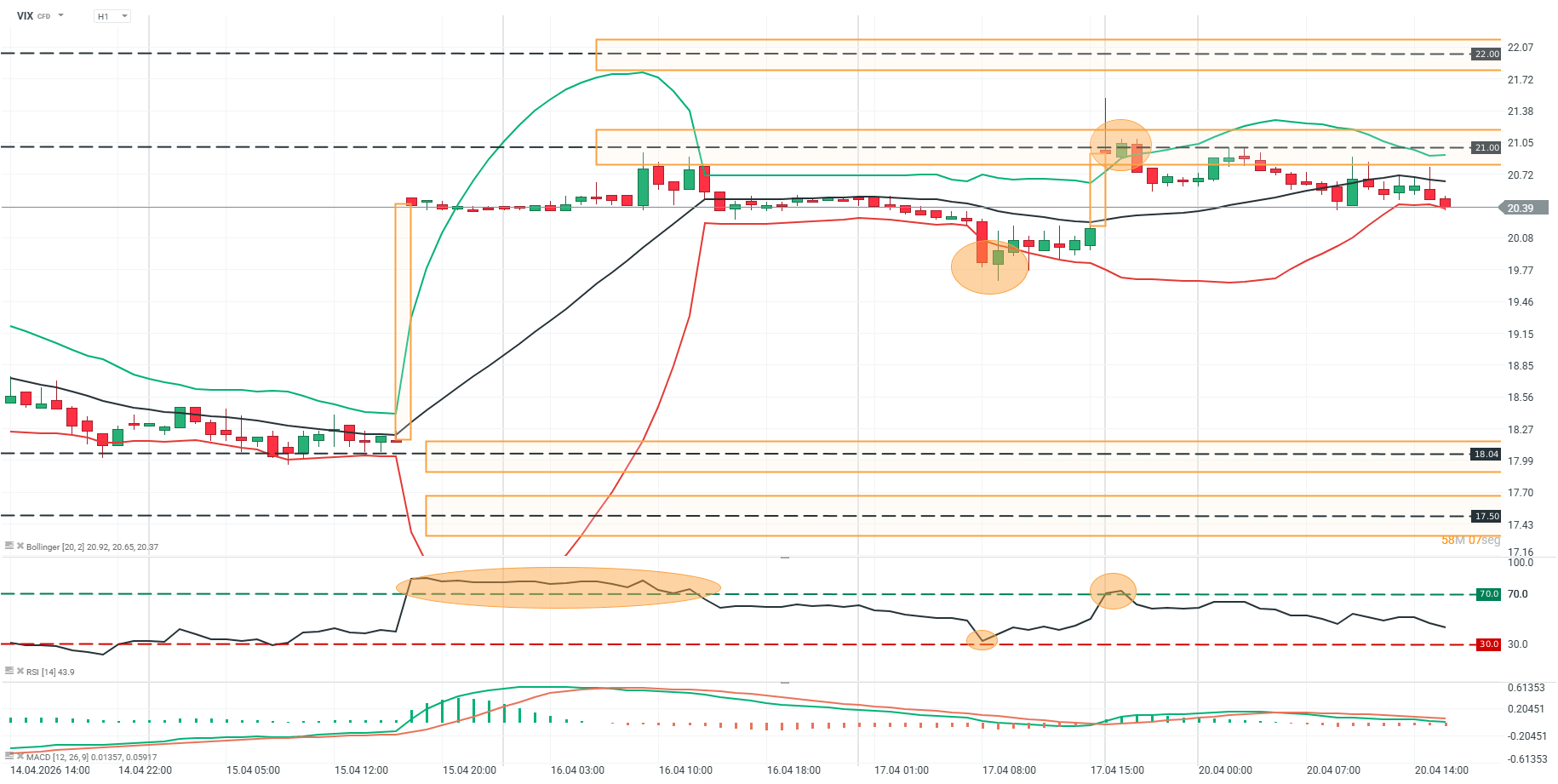

Análisis técnico

VIX (H1)

Fuente: xStation

El precio del VIX en H1 muestra una fase de consolidación tras el impulso alcista previo que llevó al índice hacia la zona de 21.00–21.70, donde aparece rechazo y pérdida de continuidad. Desde ese punto, el precio desarrolla un movimiento lateral con sesgo levemente bajista, manteniéndose alrededor de la media móvil y sin capacidad de sostener rupturas sobre la banda superior de Bollinger. La contracción de las bandas refleja reducción de volatilidad tras la expansión previa, coherente con una estructura de equilibrio en rango.

El RSI se mantiene en niveles medios tras haber salido de sobrecompra, lo que indica normalización del momentum, mientras el MACD pierde pendiente y se aproxima a la línea cero, evidenciando desaceleración del impulso alcista. El comportamiento del precio dentro de este rango sugiere transición hacia una fase de menor direccionalidad, con presión vendedora apareciendo en zonas altas y soporte sosteniendo en niveles inferiores sin una ruptura clara de la estructura.

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "