- Las compañías del S&P 500 están registrando el mayor crecimiento de ganancias desde 2021, impulsadas principalmente por el sector tecnológico.

- El 84% de las empresas superó las expectativas de BPA y el 80% reportó ingresos por encima del consenso.

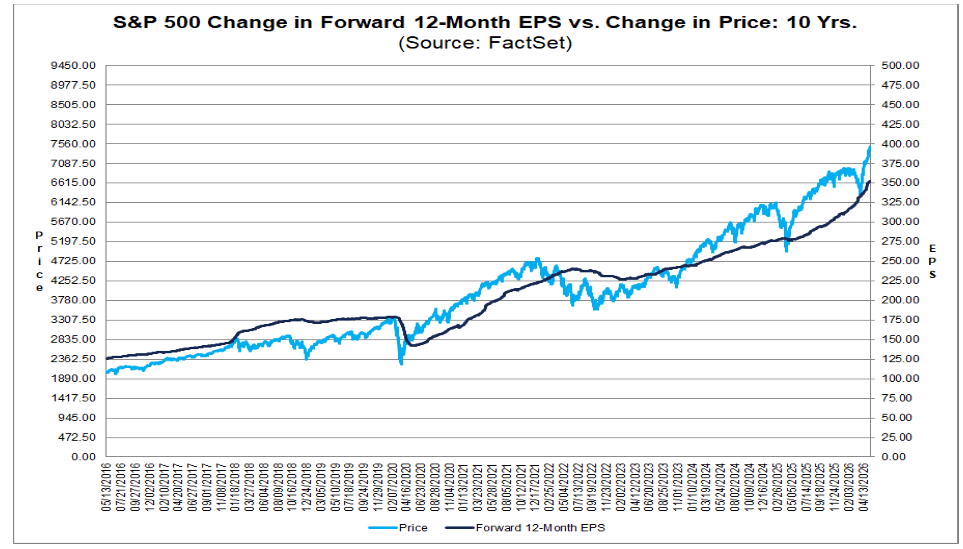

- A pesar de las elevadas valoraciones, el fuerte crecimiento de ingresos y utilidades continúa respaldando a Wall Street cerca de máximos históricos.

- Las compañías del S&P 500 están registrando el mayor crecimiento de ganancias desde 2021, impulsadas principalmente por el sector tecnológico.

- El 84% de las empresas superó las expectativas de BPA y el 80% reportó ingresos por encima del consenso.

- A pesar de las elevadas valoraciones, el fuerte crecimiento de ingresos y utilidades continúa respaldando a Wall Street cerca de máximos históricos.

El S&P 500 permanece cerca de sus máximos históricos y, tras los reportes de resultados del 91% de las compañías del índice (al viernes 15 de mayo), los datos de FactSet muestran que el 84% de las empresas reportaron un BPA superior a las expectativas, mientras que el 80% superó las previsiones de ingresos.

-

La tasa combinada de crecimiento de ganancias para las compañías del S&P 500 en el primer trimestre de 2026 actualmente se sitúa en 27,7% anual. Si este nivel se mantiene, marcaría el crecimiento de ganancias más fuerte desde el cuarto trimestre de 2021, cuando el índice registró un crecimiento de 32,0%.

-

Tan recientemente como el 31 de marzo, los analistas esperaban un crecimiento de ganancias para el primer trimestre de apenas 13,0%. La fuerte revisión al alza refleja resultados corporativos mejores de lo esperado y un aumento en las estimaciones de BPA en 10 sectores.

-

Para el segundo trimestre de 2026, 38 compañías del S&P 500 emitieron guidance negativo sobre BPA, mientras que 42 compañías entregaron guidance positivo.

-

El ratio P/E forward a 12 meses del S&P 500 actualmente se ubica en 21,4, por encima tanto del promedio de 5 años de 19,9 como del promedio de 10 años de 18,9. Sin embargo, esta prima de valoración no parece excesiva considerando el sólido impulso de ganancias e ingresos de las corporaciones estadounidenses.

Fuente: FactSet

La temporada de resultados del primer trimestre de 2026 confirma la continua fortaleza de las compañías estadounidenses, particularmente en términos de crecimiento de ingresos. El impulso en ventas ha acelerado constantemente durante los últimos meses, impulsado principalmente por el sector tecnológico.

-

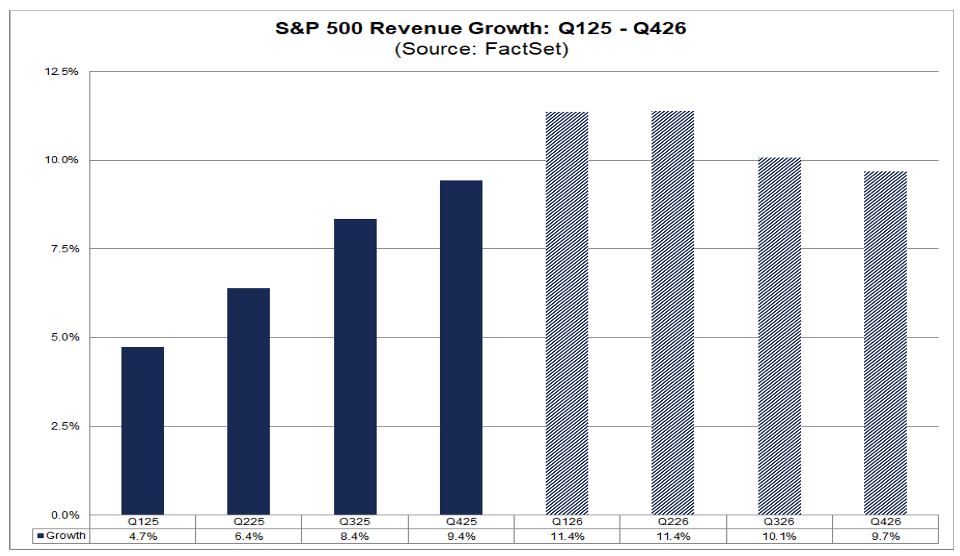

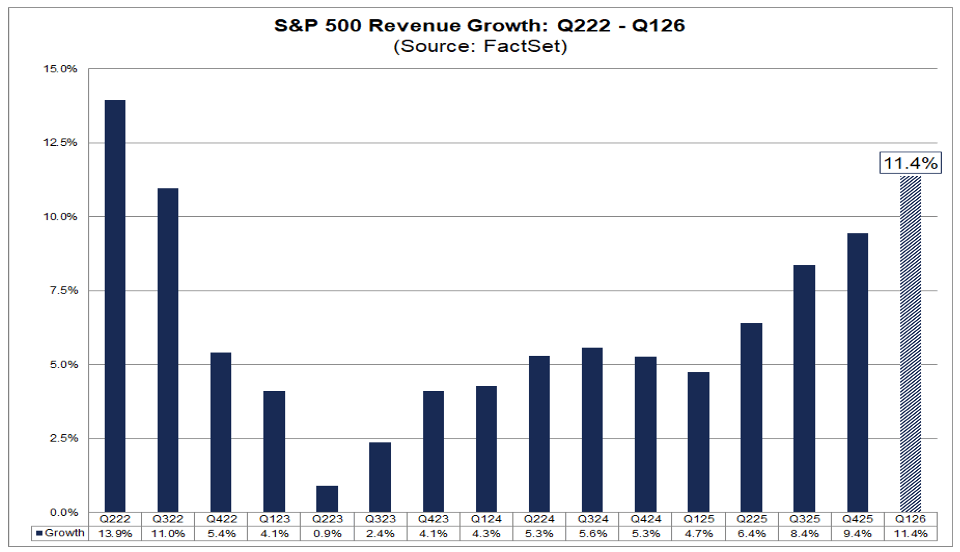

La tasa combinada de crecimiento de ingresos para el S&P 500 en el primer trimestre de 2026 actualmente se sitúa en 11,4% anual. Si se mantiene hasta el final de la temporada de resultados, representaría el crecimiento de ingresos más fuerte desde el segundo trimestre de 2022, cuando alcanzó 13,9%.

-

Las expectativas de ingresos han sido revisadas consistentemente al alza. El 31 de diciembre, los analistas esperaban un crecimiento de ingresos de 8,2%; al 31 de marzo, las expectativas aumentaron a 9,9%; y actualmente la estimación se sitúa en 11,4%.

-

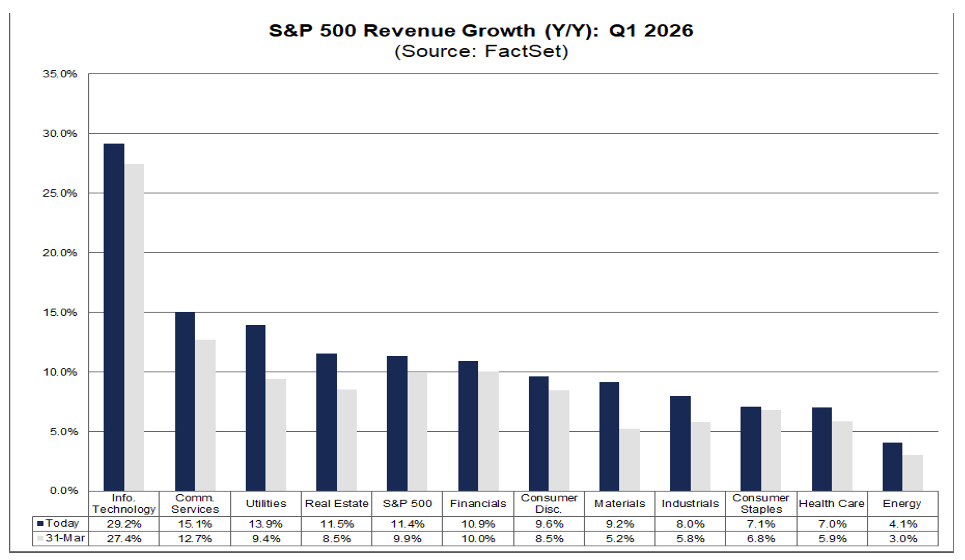

Los 11 sectores del S&P 500 están reportando crecimiento positivo de ingresos anual. Cinco sectores presentan crecimiento de ventas de doble dígito: Tecnología de la Información, Servicios de Comunicación, Utilities, Real Estate y Financieras.

-

El sector tecnológico continúa siendo el mayor contribuyente, con ingresos creciendo 29,2% anual. Dentro del sector tecnológico, las mayores tasas de crecimiento corresponden a: Semiconductores y Equipamiento para Semiconductores (+52%), Hardware Tecnológico (+28%), Equipamiento Electrónico (+24%), Software (+19%), Equipos de Comunicación (+16%), Servicios IT (+8%)

-

Tecnología de la Información continúa siendo el principal contribuyente al crecimiento total de ingresos del S&P 500. Excluyendo este sector, la tasa combinada de crecimiento de ingresos del índice caería desde 11,4% hasta 9,0%.

-

No obstante, los analistas esperan que el crecimiento de ingresos se modere gradualmente durante la segunda mitad de 2026. Las proyecciones actuales apuntan a un crecimiento de ingresos del S&P 500 de 11,4% en el segundo trimestre, 10,1% en el tercero y 9,7% en el cuarto trimestre de 2026.

Fuente: FactSet

Las compañías estadounidenses continúan entregando un crecimiento de ganancias excepcionalmente sólido pese a un entorno macroeconómico desafiante. Los sectores de tecnología y servicios de comunicación siguen siendo los principales motores de crecimiento para el conjunto del índice S&P 500.

-

Si las tendencias actuales se mantienen durante el resto de la temporada de resultados, este será el porcentaje más alto de compañías reportando sorpresas positivas en ganancias desde el primer trimestre de 2022, cuando la cifra también alcanzó 84%.

-

La magnitud promedio de las sorpresas positivas en ganancias actualmente se sitúa en 7,1%, ligeramente por encima del promedio de 5 años de 7,3% y en línea con el promedio de 10 años.

-

Las compañías tecnológicas han sido el principal impulsor detrás de las revisiones alcistas en expectativas de ganancias. En particular, las llamadas “Magnificent 7”, Alphabet, Amazon, Meta Platforms, Microsoft y Nvidia, han desempeñado un papel dominante.

-

La tasa combinada de crecimiento de ganancias del S&P 500 aumentó hasta 27,7% anual, desde 27,6% una semana antes y muy por encima del 13,0% esperado a finales de marzo.

-

Si este nivel se mantiene, representaría el crecimiento de ganancias más fuerte desde el cuarto trimestre de 2021, cuando las utilidades crecieron 32,0%.

-

Diez de los once sectores están reportando crecimiento anual de ganancias. Siete sectores registran avances de doble dígito, liderados por Tecnología, Servicios de Comunicación, Materiales y Consumo Discrecional.

-

Salud continúa siendo el único sector reportando una caída anual en ganancias.

-

En términos de ingresos, el 80% de las compañías superó las expectativas de los analistas, por encima tanto del promedio de 5 años de 70% como del promedio de 10 años de 67%.

-

La tasa combinada de crecimiento de ingresos del S&P 500 actualmente se sitúa en 11,4%, frente al 11,3% de la semana anterior y el 9,9% registrado a finales de marzo.

-

Las compañías de utilities han sido recientemente las mayores contribuyentes a la mejora del crecimiento de ingresos, mientras que desde finales de marzo el mayor apoyo proviene de Servicios de Comunicación, Financieras, Industriales, Tecnología y Salud.

Fuente: FactSet

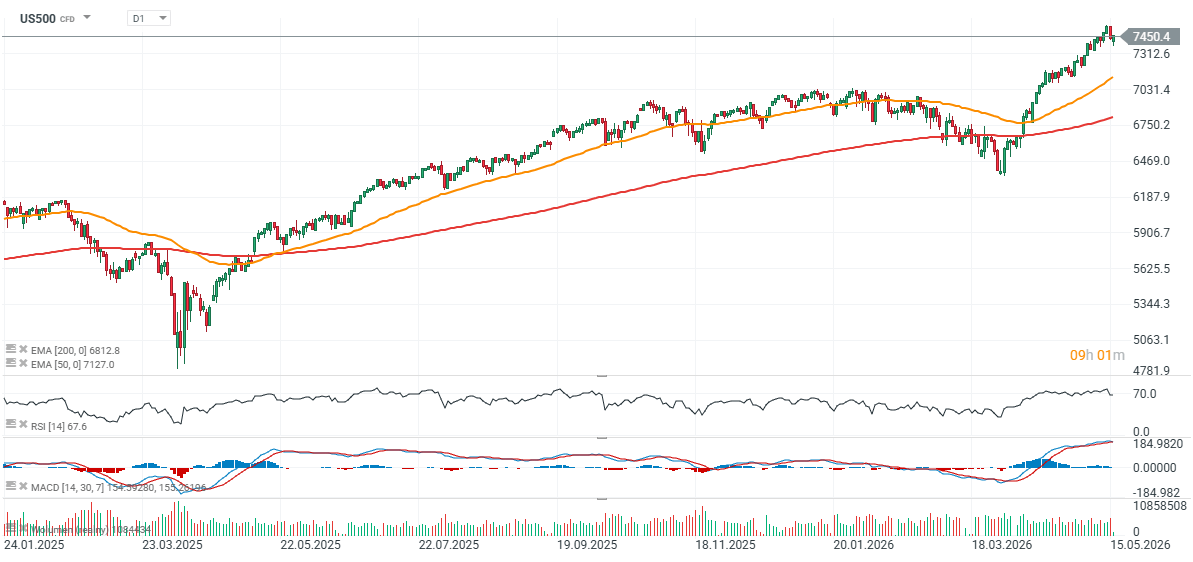

US500 (temporalidad D1)

El índice S&P 500 cotiza cerca del nivel de 7.500 puntos, con los mercados reaccionando positivamente a la sólida temporada de resultados corporativos en EE.UU. En el corto plazo, una zona clave de soporte permanece alrededor de los 7.100 puntos (EMA50), mientras que la EMA200 (línea roja) actualmente se ubica cerca de los 6.800 puntos.

Fuente: xStation5

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

Cobre en máximos de 5 semanas: ¿puede seguir subiendo?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "