¿Pensando en invertir en bancos, firmas de seguros o gestores de activos? Descubre cómo funcionan las acciones financieras, qué impulsa su valor y cómo analizarlas sabiamente. Ya sea que estés comenzando o expandiendo tu estrategia, esta guía te ayudará a entender los bloques de construcción del sector financiero, claramente y con confianza.

¿Pensando en invertir en bancos, firmas de seguros o gestores de activos? Descubre cómo funcionan las acciones financieras, qué impulsa su valor y cómo analizarlas sabiamente. Ya sea que estés comenzando o expandiendo tu estrategia, esta guía te ayudará a entender los bloques de construcción del sector financiero, claramente y con confianza.

Las acciones financieras representan empresas que proporcionan servicios relacionados con el dinero: préstamos, seguros, inversión y gestión de patrimonio. Bancos como JPMorgan, aseguradoras como MetLife, gestores de activos como BlackRock y empresas fintech como PayPal forman parte de este sector, que concentra más del 10% del índice S&P 500.

A diferencia de las acciones tecnológicas o de consumo, las acciones financieras tienen sus propios motores de valor: tasas de interés, ciclos de crédito, requisitos regulatorios de capital y exposición al riesgo. Por eso, analizarlas requiere métricas específicas del sector: retorno sobre el capital (ROE), margen de interés neto (NIM) o el ratio de capital Tier 1, que no se usan de la misma forma en otros sectores.

En esta guía explicamos qué son las acciones financieras, cuáles son los principales tipos, qué métricas clave debes conocer para analizarlas y qué riesgos debes considerar antes de invertir en este sector.

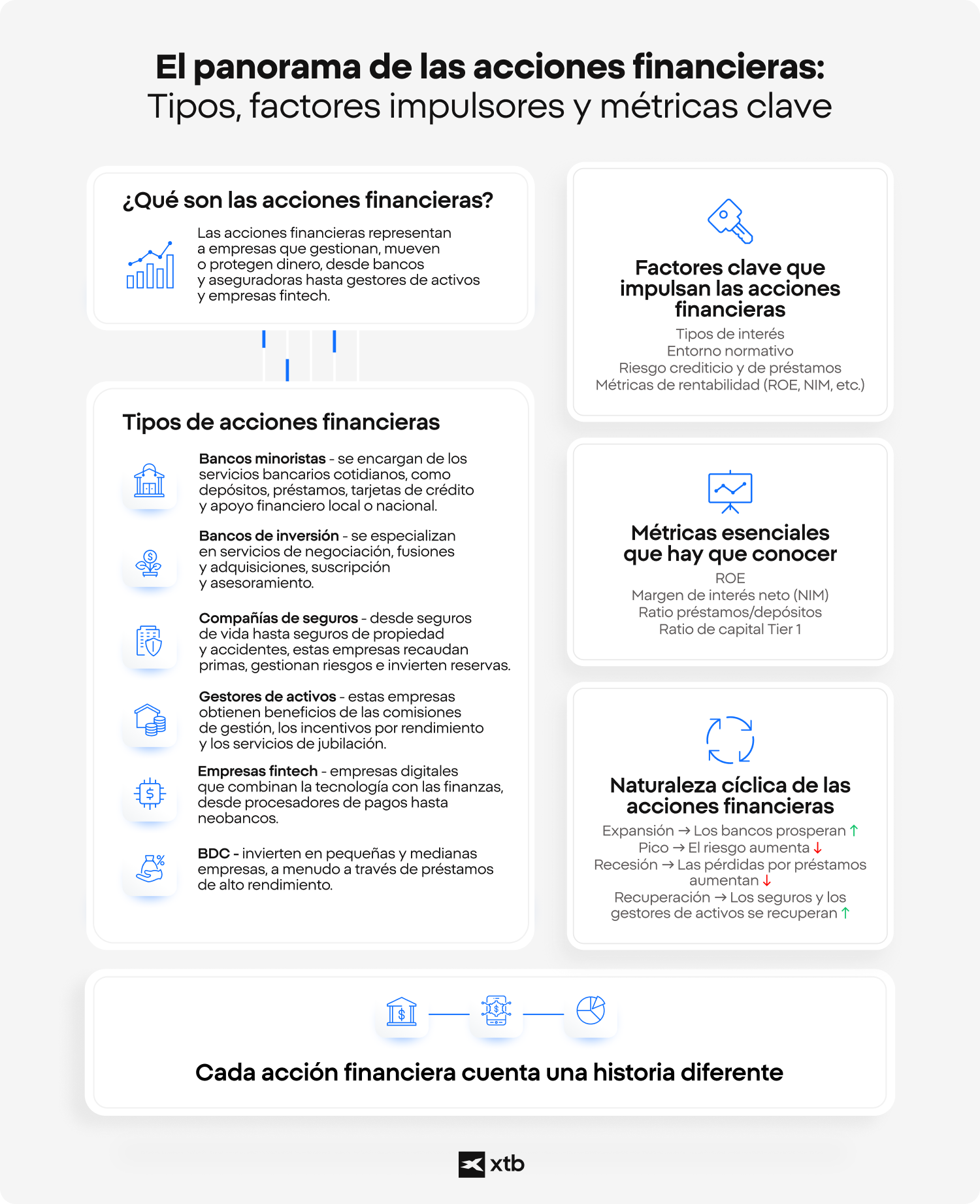

Qué son las acciones financieras

Las acciones financieras representan compañías que proporcionan servicios relacionados con el dinero: desde préstamos e inversiones hasta seguros y gestión de patrimonio. Estas firmas ganan dinero moviendo, almacenando, prestando o gestionando capital para negocios e individuos.

A diferencia de las industrias manufactureras o del comercio minorista, las compañías financieras no venden productos físicos. Su "producto" es la gestión de riesgos, la eficiencia de capital o la confianza. Sus ganancias fluctúan en función de las condiciones macroeconómicas, la política gubernamental y su capacidad para fijar el precio del riesgo con precisión. Por ejemplo:

- Un banco gana ingresos del diferencial entre lo que paga en depósitos y lo que cobra en préstamos.

- Una aseguradora obtiene ganancias cobrando primas e invirtiendo reservas.

- Un gestor de activos cobra comisiones basadas en los activos bajo gestión (AUM, por sus siglas en inglés).

Entender estos modelos de negocio es el punto de partida para saber qué esperar de cada tipo de acción financiera y qué indicadores observar.

Tipos de acciones financieras

1. Bancos minoristas y comerciales

Toman depósitos, otorgan préstamos y ganan dinero a través de ingresos por intereses y comisiones por servicios. Manejan servicios bancarios cotidianos — depósitos, préstamos, tarjetas de crédito y apoyo financiero a personas y empresas.

Ejemplos: JPMorgan Chase (el banco más grande de EE. UU. por activos), UBS (el mayor banco europeo por depósitos y activos), Bank of America, PNC Financial.

2. Bancos de inversión y firmas de mercados de capital

Se especializan en trading, fusiones y adquisiciones (M&A), suscripción de valores y servicios de asesoría corporativa. Sus ingresos dependen en gran medida de la actividad de transacciones y la volatilidad del mercado, lo que los hace más cíclicos que los bancos comerciales.

Ejemplos: Goldman Sachs (operaciones globales de banca de inversión y trading), Morgan Stanley (mercados de capital y gestión de patrimonio), Lazard (especializada en M&A y reestructuración financiera).

3. Compañías de seguros

Cobran primas, gestionan riesgos e invierten reservas para cubrir reclamaciones futuras. Son altamente sensibles a eventos de reclamaciones, tasas de interés y pronósticos actuariales. Se dividen en seguros de vida, seguros de salud y seguros de propiedad y accidentes (P&C).

Ejemplos: MetLife (una de las mayores aseguradoras de vida globales), Allstate (principal aseguradora de propiedad y accidentes en EE. UU.), Prudential Financial (seguros de vida y servicios de inversión globales).

4. Gestores de activos y asesores financieros

Gestionan fondos mutuos, ETFs, planes de jubilación o patrimonio privado. Cobran comisiones de gestión e incentivos de desempeño. Las fluctuaciones del mercado afectan directamente sus activos bajo gestión (AUM) y, por tanto, sus ingresos.

Ejemplos: BlackRock (el mayor gestor de activos del mundo, creador de los ETFs iShares), T. Rowe Price, Charles Schwab, Blackstone (la mayor gestora de activos alternativos del mundo).

5. Empresas fintech

Firmas nativas digitales que combinan tecnología con finanzas, disrumpiendo modelos tradicionales en pagos, préstamos o banca. Suelen tener mayor potencial de crecimiento, pero también mayor exposición a riesgos regulatorios y competitivos. Sus acciones tienden a comportarse más como tecnología que como finanzas tradicionales.

Ejemplos: PayPal (líder global en pagos digitales), Block Inc. (empresa matriz de Cash App), SoFi Technologies (préstamos digitales, banca e inversión).

6. Compañías de Desarrollo Empresarial (BDC)

Las BDC (Business Development Companies) prestan o invierten en empresas privadas pequeñas y medianas, a menudo con retornos de alto rendimiento. Están reguladas como firmas de inversión y son conocidas por sus pagos de dividendos, aunque pueden acarrear riesgo de crédito en períodos de caída económica.

Ejemplos: Main Street Capital (financiamiento de capital y deuda para empresas del mercado medio), Hercules Capital (préstamos especializados para empresas de tecnología y ciencias de la vida).

Importante: Las acciones de BDC generalmente ofrecen rendimientos de dividendos elevados, que en algunos casos pueden acercarse a niveles de dos dígitos. Sin embargo, los inversores también deben analizar el Valor de Activo Neto (NAV) — que refleja el valor de la cartera de préstamos subyacente — y el comportamiento del precio de la acción. Si una BDC cotiza con una prima elevada respecto al NAV, puede indicar sobrevaloración incluso cuando el dividendo parece atractivo. Invertir en BDCs implica riesgo de pérdida de capital y los dividendos pasados no garantizan pagos futuros.

Cómo invertir en acciones financieras: 7 consejos clave

Invertir en acciones financieras no se trata solo de seguir reportes de ganancias o reaccionar a decisiones de tasas de interés — se trata de entender cómo el dinero se mueve a través del sistema económico. A continuación, los consejos más relevantes para guiar una inversión inteligente en este sector.

1. Sigue las tasas de interés, pero no las persigas

Las tasas de interés son el motor de la mayoría de las firmas financieras. Los bancos y BDCs prosperan con el diferencial entre lo que pagan y lo que cobran. Pero no todos los financieros reaccionan igual: algunos se benefician de tasas crecientes (como los bancos), mientras que otros pueden estar bajo presión (como los gestores de activos). Analiza cómo una compañía específica ha reaccionado históricamente a los cambios de tasas, no solo qué está haciendo el banco central.

2. Analiza el ROE y el Margen de Interés Neto (NIM)

El Retorno sobre el Capital (ROE) indica cuán eficientemente una compañía utiliza el capital de sus accionistas. El Margen de Interés Neto (NIM) muestra cuán rentables son sus operaciones de préstamo. Un ROE alto con NIM consistente sugiere una compañía financiera saludable y bien gestionada.

3. Presta atención a la calidad del crédito

Las compañías financieras viven o caen en función de cómo gestionan el riesgo. Aumentos en préstamos morosos (NPLs), deterioro en carteras de crédito o reclamaciones inesperadas pueden destruir la rentabilidad incluso cuando los ingresos parecen sólidos. Busca estas señales de alerta en los reportes de resultados trimestrales.

4. Entiende el modelo de negocio

No todas las acciones financieras operan igual. Una startup fintech no se comporta como una aseguradora global. Una BDC con dividendos elevados no tiene la misma dinámica que un banco de inversión. Estudia cómo la compañía gana dinero; a través de comisiones, diferenciales de tasas, primas o honorarios, y decide si el modelo se ajusta a tu perfil de riesgo.

5. Evalúa la fortaleza de capital y los colchones regulatorios

En el sector financiero, la solidez del balance es innegociable. Ratios de capital elevados, como el Capital Tier 1 para bancos o las reservas excedentes para aseguradoras, protegen a las empresas frente a caídas económicas. En períodos de volatilidad, las firmas con mayor liquidez y reservas de capital son más resistentes.

6. No ignores los dividendos, pero tampoco dependas solo de ellos

Muchas acciones financieras ofrecen rendimientos de dividendos atractivos. Pero un dividendo elevado por sí solo no es suficiente: debe estar sustentado por ganancias estables y un modelo de negocio resiliente. Usa el ratio de payout y el ratio de cobertura de dividendos para evaluar si el dividendo es sostenible a largo plazo. Invertir en acciones financieras por sus dividendos implica riesgo de pérdida de capital; los rendimientos pasados no garantizan resultados futuros.

7. Diversifica dentro del sector

Banca, seguros, gestión de activos y fintech reaccionan de forma diferente a las fuerzas del mercado. Un enfoque diversificado suaviza el desempeño en distintos ciclos de tasas, crisis económicas y períodos de expansión. Combinar financieros cíclicos (como bancos) con más defensivos (como aseguradoras) puede ofrecer una exposición más equilibrada.

Métricas clave para analizar acciones financieras

Las métricas tradicionales como el Precio/Ganancias (P/E) o el Precio/Ventas (P/S) no siempre son suficientes para evaluar acciones financieras. Estas compañías operan bajo marcos regulatorios únicos y generan ingresos de formas distintas al resto del mercado. A continuación, los ratios más relevantes del sector.

1. Ratio Precio/Valor en Libros (P/B)

Compara el valor de mercado de una compañía con su valor contable (activos menos pasivos). Es especialmente útil para bancos y aseguradoras, donde el valor en libros refleja la calidad de los activos tangibles. Un ratio P/B inferior a 1 puede indicar subvaloración — aunque también puede reflejar preocupaciones sobre la calidad de los activos o el desempeño de los préstamos.

2. Retorno sobre el Capital (ROE)

Fórmula: Ingresos netos ÷ Capital de accionistas. Muestra cuán eficientemente una compañía convierte el capital de sus accionistas en ganancias. Las compañías financieras sólidas suelen mostrar un ROE superior al 10–12%, aunque este umbral varía según el modelo de negocio y el entorno de tasas.

3. Margen de Interés Neto (NIM)

Fórmula: (Ingresos por intereses – Gastos por intereses) ÷ Activos generadores de ingresos. Crítico para bancos y prestamistas. El NIM se estrecha cuando las tasas caen o aumenta la competencia por depósitos. Un NIM creciente suele señalar mayor rentabilidad en un entorno de tasas al alza.

4. Ratio Combinado (para aseguradoras)

Fórmula: (Reclamaciones + Gastos operativos) ÷ Primas devengadas. Es la métrica principal para aseguradoras de propiedad y accidentes (P&C). Un ratio combinado inferior al 100% indica que la aseguradora es rentable en su negocio central de suscripción.

5. Ratio de Capital Tier 1 (CET1)

Fórmula: Capital CET1 ÷ Activos ponderados por riesgo (RWAs). Muestra cuán bien capitalizado está un banco para absorber pérdidas potenciales. En EE. UU. y Europa, la mayoría de los grandes bancos deben mantener un ratio CET1 de al menos el 10–12% según las regulaciones de Basilea III. Un ratio más alto implica un colchón financiero más sólido en períodos de estrés de mercado.

6. Ratios de payout y cobertura de dividendos

Para las acciones financieras que pagan dividendos, especialmente BDCs, bancos y aseguradoras, el rendimiento por sí solo no refleja la sostenibilidad del pago. El ratio de payout indica qué porcentaje de las ganancias se distribuye, mientras que el ratio de cobertura muestra la capacidad de mantener el dividendo incluso si las ganancias caen. Un dividendo saludable está respaldado por ganancias estables, no por picos de rentabilidad a corto plazo.

7. Precio/Ganancias (P/E)

El ratio P/E sigue siendo útil en el sector financiero, pero con matices importantes. Para bancos, aseguradoras y gestores de activos, las ganancias pueden variar significativamente en función de las provisiones para pérdidas por préstamos, las reservas técnicas o el desempeño del mercado. Úsalo para comparar compañías similares dentro del mismo subsector financiero y verifica siempre la calidad de las ganancias antes de concluir.

Datos clave del sector financiero

- El sector financiero estadounidense representa más del 10% del índice S&P 500, con JPMorgan, BlackRock, Goldman Sachs, Bank of America, Wells Fargo y Blackstone entre sus componentes más influyentes.

- La rentabilidad bancaria suele aumentar cuando suben las tasas de interés, porque los bancos cobran más en préstamos de lo que pagan en depósitos. Sin embargo, tasas demasiado elevadas pueden frenar la demanda de crédito.

- Las compañías de seguros están entre los mayores inversores institucionales del mundo, gestionando miles de millones en renta fija y bienes raíces para cubrir pasivos a largo plazo.

- Las acciones de fintech pueden comportarse más como tecnología que como finanzas, reaccionando a ciclos de innovación, tendencias de capital de riesgo y crecimiento de usuarios.

- Las BDCs deben distribuir al menos el 90% de su ingreso imponible a los accionistas como dividendos — similar a los REITs — lo que las hace atractivas para inversores enfocados en ingresos, aunque con riesgo de crédito asociado.

- Durante la crisis financiera de 2008, las acciones financieras fueron de las más afectadas, pero muchas después reconstruyeron posiciones de capital más sólidas bajo regulaciones más estrictas (Basilea III, Dodd-Frank).

Historia del sector financiero: hitos clave

- Siglos XIX–XX: Auge de los bancos nacionales y comunitarios; desarrollo de bancos centrales y cooperativas de seguros.

- Años 1930: La Gran Depresión desencadena la Ley Glass-Steagall, separando la banca de inversión de la banca comercial.

- Años 1980–1990: Era de desregulación; expansión de los mercados de crédito e internacionalización de las instituciones financieras.

- 2008: La Crisis Financiera Global remodela las reglas de gestión del riesgo, los ratios de capital y las expectativas de los inversores.

- Años 2010–2020: La fintech disrumpe los modelos tradicionales; los bancos se adaptan a plataformas digitales y usuarios móviles.

- Hoy: Los financieros enfrentan nuevos desafíos en transformación digital, ciclos de tasas de interés y marcos regulatorios en evolución.

Conclusión: invertir en acciones del sector financiero

Las acciones financieras son una categoría única dentro del mercado donde el dinero, el crédito y el capital son tanto el producto como la ganancia. A diferencia de las empresas que fabrican bienes o prestan servicios, las firmas financieras ganan dinero prestando, invirtiendo, asegurando o gestionando fondos.

Para invertir en este sector con criterio es necesario entender qué tipo de institución financiera se está analizando, qué métricas son relevantes para ese modelo de negocio y cómo reacciona esa empresa a los ciclos económicos, los cambios de tasas y los entornos regulatorios. La diversificación dentro del propio sector, combinando bancos, aseguradoras, gestores de activos y, en su caso, fintechs, puede ofrecer una exposición más equilibrada a sus diferentes dinámicas.

Invertir en acciones financieras implica riesgo de pérdida de capital. Los rendimientos pasados del sector no garantizan resultados futuros, y el desempeño de estas acciones puede verse afectado significativamente por cambios en las tasas de interés, la regulación y el ciclo económico.

Este contenido tiene fines exclusivamente educativos y no constituye asesoría ni recomendación de inversión.

FAQ

Las acciones financieras representan empresas cuyo negocio principal es mover, gestionar o proteger el dinero: bancos, aseguradoras, gestores de activos, empresas fintech y vehículos de inversión especializados como las BDC. A diferencia de las compañías industriales o tecnológicas, no venden productos físicos ni servicios de consumo: su "producto" es la gestión del riesgo, el acceso al crédito o la eficiencia del capital.

Lo que hace diferente a este sector es cómo se genera la rentabilidad. Un banco gana la diferencia entre lo que cobra en préstamos y lo que paga en depósitos — un diferencial llamado margen de interés neto (NIM). Una aseguradora obtiene ganancias cobrando primas e invirtiendo las reservas. Un gestor de activos cobra comisiones proporcionales a los activos que administra. Cada modelo reacciona de forma distinta a las tasas de interés, los ciclos económicos y la regulación.

Esto tiene una implicación directa para el inversor: las métricas tradicionales como el ratio P/E o el margen de beneficio no siempre son las más relevantes. Para analizar acciones financieras se necesitan indicadores específicos del sector: el ROE (retorno sobre el capital), el NIM, el ratio precio/valor en libros o el ratio de capital Tier 1 para los bancos. Invertir en acciones financieras implica riesgo de pérdida de capital — sus cotizaciones son sensibles a cambios en las tasas de interés, la calidad del crédito y el entorno regulatorio.

Las tasas de interés son uno de los factores más determinantes del desempeño de las acciones financieras, pero su impacto varía según el tipo de institución — y este matiz es clave para el inversor.

Los bancos comerciales y los prestamistas en general tienden a beneficiarse de tasas de interés más altas. Cuando los bancos centrales suben las tasas, el diferencial entre lo que cobran en préstamos y lo que pagan en depósitos se amplía, mejorando su margen de interés neto (NIM) y, por tanto, su rentabilidad. Sin embargo, tasas demasiado elevadas pueden frenar la demanda de crédito y elevar el riesgo de impago, especialmente en carteras de hipotecas o préstamos a empresas.

Los gestores de activos y las firmas de banca de inversión reaccionan de forma diferente: tasas más altas pueden perjudicar sus ingresos si reducen la actividad de transacciones o afectan negativamente al valor de las carteras que gestionan. Las aseguradoras, en cambio, pueden beneficiarse de tasas más altas porque invierten sus reservas en bonos y renta fija — cuando los tipos suben, el rendimiento de esas inversiones mejora.

En resumen: no existe una respuesta única sobre si las tasas altas son buenas o malas para las acciones financieras. Depende del modelo de negocio de cada empresa. Por eso, antes de invertir, conviene analizar cómo una institución financiera específica ha reaccionado históricamente a distintos ciclos de tasas. Invertir en acciones financieras implica riesgo de pérdida de capital y los rendimientos pasados no garantizan resultados futuros.

Analizar acciones financieras requiere métricas distintas a las del resto del mercado, porque estas empresas generan ingresos de formas únicas y operan bajo marcos regulatorios específicos.

Para los bancos, las métricas más importantes son el Retorno sobre el Capital (ROE) — que indica cuán eficientemente se usa el capital de los accionistas —, el Margen de Interés Neto (NIM) — que refleja la rentabilidad de las operaciones de préstamo — y el ratio de Capital Tier 1 (CET1) — que mide la solidez del balance frente a pérdidas potenciales. Un banco con ROE superior al 10–12% y un CET1 por encima del 12% suele considerarse bien capitalizado.

Para las aseguradoras, el ratio combinado es el indicador central: cuando está por debajo del 100%, la aseguradora genera beneficios de su negocio de suscripción, independientemente de los ingresos de inversión. Para los gestores de activos, el crecimiento de los activos bajo gestión (AUM) y la evolución de las comisiones son los datos más relevantes. Para las BDC, el Valor de Activo Neto (NAV) y el ratio de cobertura de dividendos son fundamentales — un dividendo elevado que no está cubierto por los ingresos puede ser insostenible.

En todos los casos, el ratio precio/valor en libros (P/B) es una referencia útil para evaluar si una acción financiera cotiza a un precio razonable respecto a sus activos netos. Un P/B inferior a 1 puede indicar oportunidad, pero también puede reflejar problemas de calidad de activos. Invertir en acciones financieras implica riesgo de pérdida de capital — ninguna métrica por sí sola garantiza resultados positivos.

Invertir en acciones: qué son y cómo empezar

Cómo invertir en acciones de Big Tech y los Magníficos Siete

Acciones de defensa: qué son, cómo invertir y qué empresas lideran el sector

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados."