Comprenda cómo el indicador ATR revela la volatilidad del mercado sin predecir su dirección. Aprenda a leer, interpretar y aplicar el ATR en condiciones reales de mercado.

Comprenda cómo el indicador ATR revela la volatilidad del mercado sin predecir su dirección. Aprenda a leer, interpretar y aplicar el ATR en condiciones reales de mercado.

El indicador Average True Range (ATR) es una herramienta de análisis técnico que mide la volatilidad del mercado, muestra cómo se calcula a partir de los valores de True Range y explica cómo lo utilizan los operadores en la práctica. A diferencia de los indicadores direccionales, el ATR no indica si es probable que el precio suba o baje . En cambio, ayuda a medir la magnitud del movimiento del precio , lo que resulta útil para evaluar la actividad del mercado, establecer un stop loss y ajustar el riesgo a las condiciones actuales.

Conclusiones clave

- El rango verdadero promedio mide la volatilidad, no la dirección , por lo que ayuda a mostrar si los movimientos de precios se están volviendo más grandes o más pequeños sin dar una señal de compra o venta.

- Este indicador se basa en el Rango Verdadero y suele utilizar una configuración de 14 períodos , lo que ayuda a capturar tanto el movimiento diario de los precios como los huecos entre sesiones.

- El indicador ATR se utiliza principalmente como una herramienta práctica de gestión de riesgos , especialmente para establecer niveles de stop loss, estimar el rango del mercado y ajustar el tamaño de la posición a la volatilidad.

¿Qué es el indicador de rango verdadero promedio (ATR)?

El Rango Verdadero Promedio (ATR, por sus siglas en inglés) es un indicador técnico creado por J. Welles Wilder Jr. en 1978 e introducido en su libro " Nuevos Conceptos en Sistemas de Trading Técnico". El indicador ATR está diseñado para ayudar a comprender el comportamiento de los movimientos de precios: una brecha más amplia entre el máximo y el mínimo sugiere una mayor volatilidad y una posible tendencia, mientras que un rango más estrecho apunta a un debilitamiento del impulso. Wilder consideraba el rango de precios como una medida directa de la volatilidad y una señal útil de la dirección del mercado. En su análisis, una brecha más amplia entre el máximo y el mínimo de una acción durante un período determinado sugería una mayor volatilidad y el surgimiento de una tendencia, mientras que un rango más estrecho apuntaba a un debilitamiento del impulso y una posible reversión de la tendencia.

Más tarde, Wilder perfeccionó este concepto con el de "rango verdadero", que también tiene en cuenta la distancia entre el cierre anterior y los extremos del precio actual. Esto permite detectar las brechas nocturnas causadas por noticias fuera del horario habitual que un rango estándar de máximos y mínimos no detectaría, lo que aumenta la precisión del indicador. El ATR es un indicador rezagado: mide el movimiento histórico del precio, no su dirección futura. En la práctica, los operadores lo utilizan para establecer niveles de stop-loss, dimensionar las posiciones en función de la volatilidad actual y comparar la actividad en diferentes marcos temporales o activos.

Para principiantes, ofrece una forma sencilla de interpretar las condiciones del mercado sin depender únicamente de la interpretación visual de gráficos. Para usuarios más avanzados, el ATR funciona mejor como herramienta complementaria: dado que no genera señales de compra o venta por sí solo, se suele combinar con indicadores de tendencia o impulso como las Bandas de Bollinger. Según Sharon Yamanaka en su libro Working Money: Average True Range, J. Welles Wilder utilizó el ATR como base para su propio sistema de volatilidad llamado Parabolic Stop and Reverse ( SAR ), que genera señales de entrada y salida.

|

❓ ¿SABÍAS QUE...? El ATR alcanzó niveles extremos durante pánicos bursátiles como la crisis financiera mundial de 2008, la pandemia de COVID-19 de 2020 o la venta masiva provocada por los aranceles en 2025. El ATR solía alcanzar niveles inusualmente altos durante las grandes crisis de mercado, cuando las fluctuaciones de precios se expandían mucho más allá de las condiciones normales. Dado que el ATR mide la magnitud del movimiento de precios, naturalmente aumenta durante los períodos de mayor incertidumbre. En la práctica, el ATR suele aumentar mucho más rápido durante las caídas pronunciadas del mercado que durante los máximos alcistas. Los valores de ATR muy altos o muy bajos pueden, en ocasiones, indicar una tendencia contraria, pero no deben considerarse una señal aislada. Recuerde que el rendimiento pasado no garantiza resultados futuros. |

|---|

Fuente: Plataforma XTB

¿Cómo se calcula el rango verdadero promedio? Explicación de la fórmula ATR.

El ATR se calcula en dos etapas. Primero, se calcula el Rango Verdadero (TR) para cada período. Luego, estos valores se promedian a lo largo del tiempo, generalmente en 14 períodos: los 13 anteriores y el rango verdadero actual. Este enfoque permite que el ATR capture no solo el rango dentro de una sesión, sino también las brechas de precios entre sesiones, que un simple rango máximo-mínimo ignoraría. Aprender a usar el indicador ATR es importante, especialmente para los especuladores que utilizan análisis técnico.

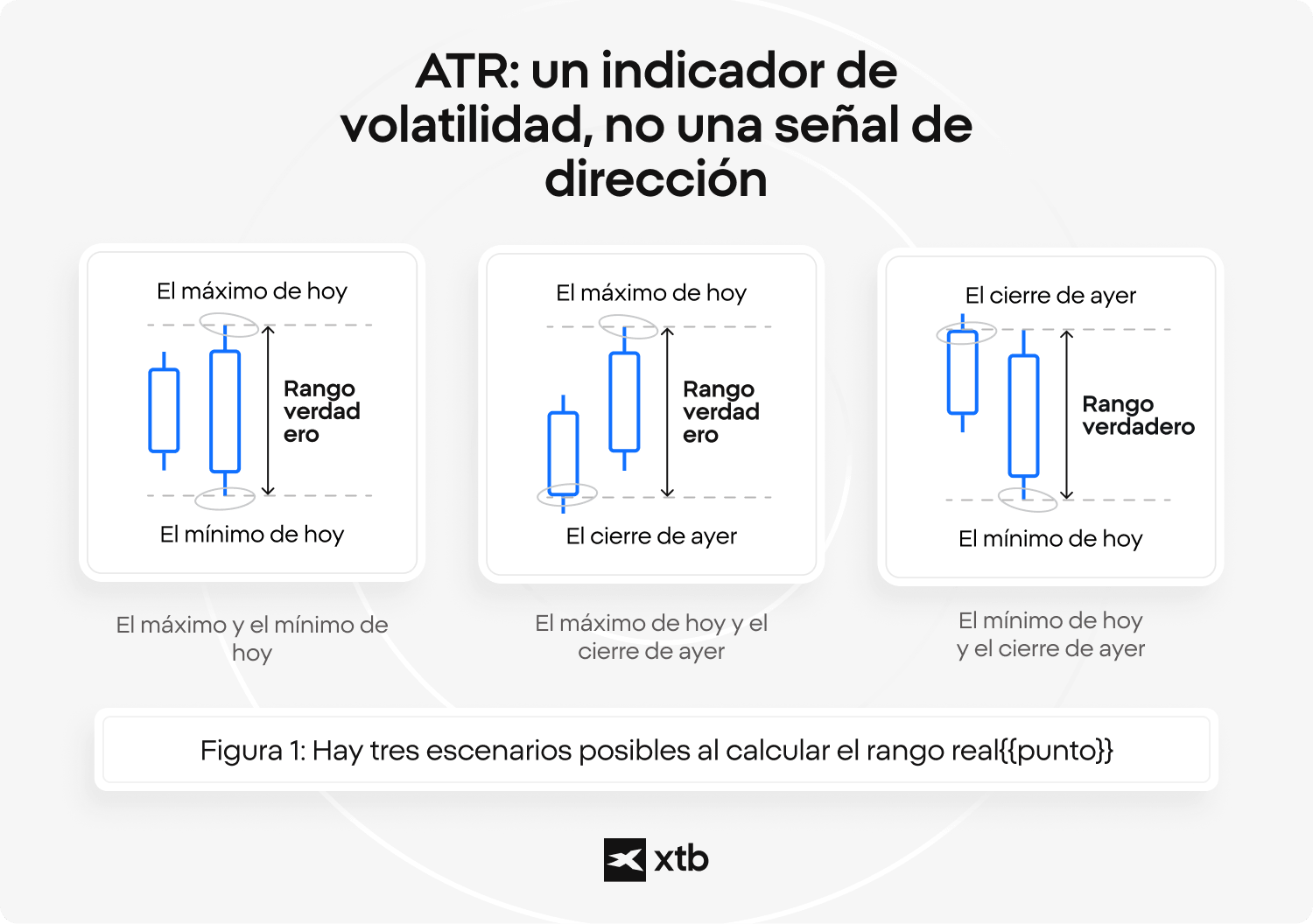

Para cada vela o sesión, el Rango Verdadero se define como el mayor de tres valores : la diferencia entre el máximo y el mínimo actuales, la diferencia entre el máximo actual y el cierre anterior, y la diferencia entre el mínimo actual y el cierre anterior. Por ejemplo, si el máximo es 105, el mínimo es 98 y el cierre anterior es 100, los tres valores son 7, 5 y 2. Por lo tanto, el Rango Verdadero es 7. Este valor representa el movimiento real del precio durante ese período, mientras que el ATR refleja la volatilidad al suavizar estos valores a lo largo del tiempo.

Tras calcular el TR para cada periodo, se obtiene la fórmula ATR mediante un método de suavizado introducido por Wilder. El primer valor de ATR es un promedio simple de las 14 lecturas iniciales de TR. Cada valor subsiguiente se calcula mediante una fórmula móvil, lo que proporciona mayor estabilidad al indicador sin impedir su reacción a nuevos datos.

Wilder eligió la configuración predeterminada de 14 periodos para lograr un equilibrio entre estabilidad y capacidad de respuesta . Esta configuración suaviza las fluctuaciones a corto plazo a la vez que refleja los cambios en la actividad del mercado. Esto también explica por qué los valores ATR pueden variar ligeramente entre plataformas. Las variaciones en las fuentes de datos, las definiciones de sesión o los métodos de suavizado (como SMA frente al método de Wilder) pueden generar pequeñas diferencias, aunque el cálculo principal siga siendo el mismo.

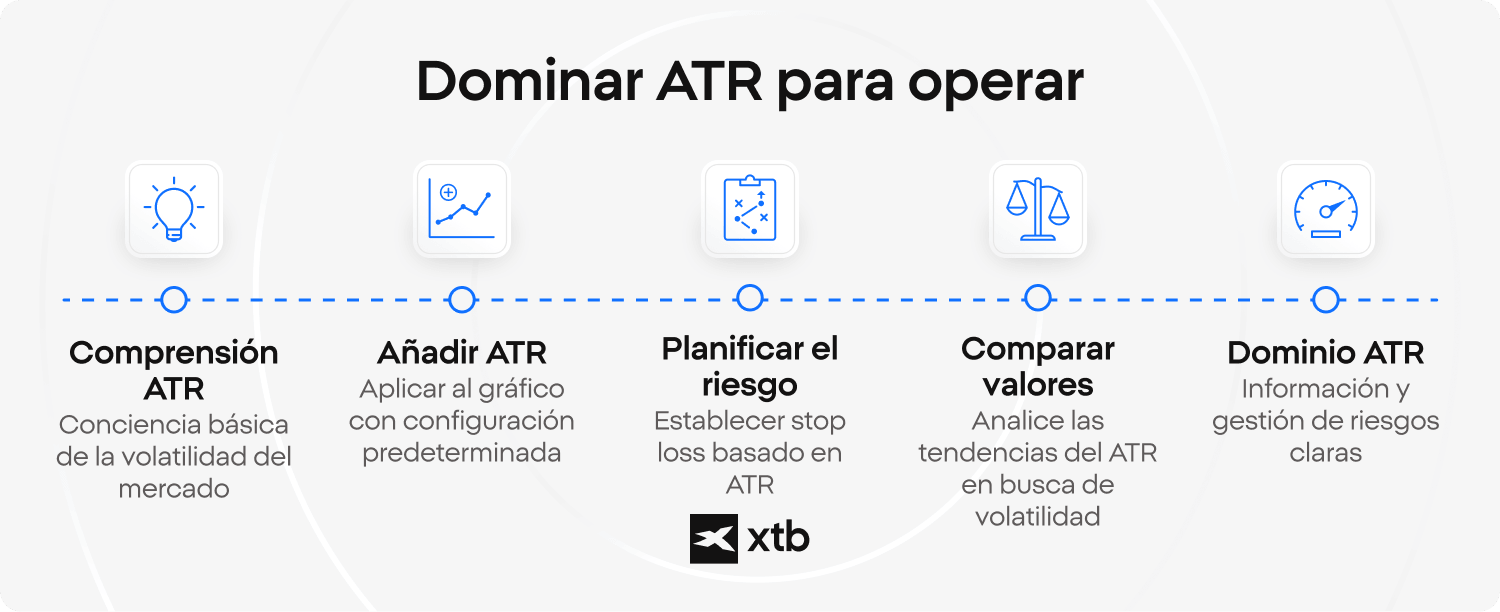

Cómo usar ATR paso a paso

- Agrega el ATR a tu gráfico y mantén la configuración predeterminada de 14 periodos si eres principiante. Luego, verifica el valor actual del ATR para ver la actividad del mercado. Un ATR más alto indica mayores fluctuaciones de precios, mientras que un ATR más bajo sugiere condiciones más tranquilas.

- Utilice el ATR para planificar el riesgo con mayor claridad. Muchos operadores lo utilizan para establecer un stop loss basado en la volatilidad actual en lugar de una distancia fija. Un enfoque común es colocar el stop en un múltiplo del ATR, como 1× o 1,5× ATR, aunque el nivel exacto depende de la estrategia y las condiciones del mercado.

- Compara la lectura actual del ATR con los valores recientes en el gráfico. Si el ATR está subiendo, la volatilidad está aumentando. Si está bajando, el mercado se está calmando. El ATR no debe usarse solo para determinar la dirección del mercado, pero puede ayudarte a dimensionar el riesgo, identificar puntos de salida y comprender mejor las condiciones actuales.

¿Cómo se interpreta un indicador ATR?

La interpretación del ATR se reduce a observar si su valor está subiendo o bajando. Un ATR alto indica que las fluctuaciones de precios se están expandiendo , lo que suele señalar condiciones más dinámicas y un mayor riesgo, mientras que un ATR bajo indica rangos de precios más ajustados y un comportamiento de mercado más tranquilo. Un ATR bajo prolongado suele indicar consolidación, una fase que puede derivar en una continuación o reversión de la tendencia, y cuya dirección generalmente se aclara solo cuando la volatilidad vuelve a aumentar.

El ATR no muestra la dirección del precio ni está diseñado para indicar cuándo comprar o vender; su función es únicamente medir la intensidad del movimiento del precio. Es importante destacar que el ATR es un valor absoluto, lo que significa que no tiene en cuenta el nivel de precio de un activo. Por ejemplo, un rango real de 1,0 representa un movimiento porcentual mucho mayor para una acción de 20 dólares que para una de 90 dólares. Por ello, el ATR se utiliza mejor en contexto, a menudo junto con indicadores que proporcionan información sobre la tendencia o el impulso, lo que ayuda a comprender mejor el riesgo y la estructura del mercado.

El ATR puede aumentar tanto en mercados alcistas como bajistas, siempre que los movimientos de precios se acentúen. Los niveles elevados de ATR suelen asociarse con tendencias fuertes o periodos de mayor incertidumbre, mientras que un ATR decreciente sugiere que el mercado está perdiendo impulso y entrando en una fase de consolidación. En algunos casos, el ATR y el precio pueden moverse en direcciones opuestas. Por ejemplo, un ATR creciente junto con precios bajistas puede confirmar una tendencia bajista cada vez más fuerte, mientras que un ATR decreciente durante niveles de precios altos puede indicar un debilitamiento del impulso. A diferencia de muchos osciladores, el ATR no señala condiciones de sobrecompra o sobreventa, sino que proporciona una visión más amplia de la actividad del mercado en un momento dado.

El rendimiento pasado no es un indicador fiable de los resultados futuros. Fuente: Plataforma XTB

Cómo utilizar el indicador ATR en el análisis de mercado

El indicador ATR ayuda a contextualizar los movimientos de precios al mostrar si la volatilidad actual es típica o inusualmente alta. No predice la dirección, pero ayuda a establecer expectativas realistas sobre cuánto puede moverse el mercado. El rango verdadero promedio se usa comúnmente para:

- Estimar el rango de precios mostrando cuánto puede variar el precio dentro de una sesión,

- Ajustar el tamaño de la posición para que el riesgo se mantenga más constante en mercados volátiles y tranquilos.

- Filtra las rupturas mostrando si la volatilidad es baja (compresión) o si está comenzando a expandirse.

Cuando el ATR es muy bajo, el mercado suele estar tranquilo y las rupturas pueden carecer de impulso. Cuando el ATR comienza a subir, puede indicar una mayor actividad, lo que podría impulsar movimientos más fuertes. En la práctica, el ATR se suele combinar con herramientas como el MACD , que ayuda a evaluar el impulso y la dirección, o las Bandas de Bollinger , que muestran si el precio se mueve cerca de los límites de su rango reciente. Utilizados en conjunto, estos indicadores pueden ofrecer una visión más amplia de las condiciones del mercado. El ATR funciona mejor como herramienta complementaria, ayudando a interpretar otras señales en lugar de generarlas por sí solo.

| ⚠️ Precaución Expansión del ATR durante una ruptura Si un activo se ha estado negociando dentro de un rango estrecho y el ATR se mantiene bajo, un aumento repentino del ATR puede coincidir con una ruptura de ese rango. Esto refleja que los movimientos de precios se están ampliando, no que la dirección del movimiento esté confirmada. |

|---|

Cómo configurar un stop loss y un trailing stop usando ATR

El indicador ATR se utiliza a menudo para establecer un stop loss basado en la volatilidad actual en lugar de un número fijo de puntos o pips. Esto flexibiliza la distancia. Cuando el mercado es más volátil, el stop se coloca más alejado del precio de entrada, mientras que en condiciones más tranquilas se puede colocar más cerca del precio de entrada. Un enfoque común es colocar el stop a 1,5× ATR o 2× ATR del precio de entrada, aunque el nivel exacto depende del método de trading y las condiciones del mercado.

Para calcular el nivel exacto de stop loss, los operadores multiplican el valor actual del ATR por un factor elegido y luego suman o restan esa distancia al precio de entrada. Por ejemplo, si se abre una posición larga en 100 y el ATR es 2, se colocaría un stop loss de 1,5× ATR 3 puntos por debajo del precio de entrada, en 97. Un stop loss de 2× ATR se colocaría en 96. En una operación corta, se aplica la misma lógica a la inversa, por lo que el stop loss se coloca por encima del precio de entrada.

Un stop loss dinámico basado en el ATR utiliza el mismo principio, pero se ajusta a medida que el precio evoluciona. En lugar de permanecer fijo, el stop sigue al mercado manteniendo una distancia constante basada en el ATR. Por ejemplo, si el stop loss dinámico se establece en 2× ATR, se ajusta a medida que el precio sube en una operación de compra. Si el mercado se revierte, el stop no se aleja más. Este enfoque ayuda a proteger las ganancias, a la vez que permite cierto margen para las fluctuaciones normales del precio, aunque no elimina el riesgo.

|

📌 EJEMPLO Joe utiliza ATR para establecer un límite de pérdidas en su inversión en acciones. Joe compra acciones de una empresa durante una fase de consolidación y quiere gestionar su riesgo de forma práctica. Invierte 7200 dólares cuando la acción cotiza a 36 dólares por acción , lo que le da una posición de:

Joe decide que no quiere arriesgar más del 5% de su posición total. Eso significa:

Entonces, si Joe resta esa pérdida máxima aceptable del valor de su inversión, obtiene:

Para hallar el nivel de stop-loss por acción, divide el valor restante de la posición entre el número de acciones:

Al mismo tiempo, el ATR es 0,90, lo que ofrece otra forma de pensar dónde podría colocarse el stop. Basándonos en el ATR, el stop-loss se situaría en:

Este stop basado en ATR es más alto que el stop basado en porcentaje en $34.20, por lo que Joe podría optar por un punto intermedio entre los dos niveles. Un enfoque equilibrado es dividir la diferencia:

En este caso, Joe podría colocar su stop en $34.65, lo que le da más margen de maniobra que un stop estricto basado en ATR, pero mantiene el riesgo más ajustado que el método del 5%. Los niveles de stop loss basados en ATR funcionan mejor en condiciones normales de mercado, cuando la volatilidad reciente aún refleja el comportamiento actual del precio. Pueden ser menos efectivos durante noticias impactantes, brechas de precios o sesiones muy inestables , ya que las lecturas pasadas de ATR pueden quedar obsoletas rápidamente. |

|---|

Qué significan en la práctica los ajustes del período y el multiplicador de ATR.

No existe una configuración de ATR única que funcione mejor en todas las situaciones. La combinación adecuada depende de tu estilo de trading, marco temporal y el activo que estés analizando. En lugar de copiar valores fijos, es más efectivo comprender cómo el período y el multiplicador del ATR modifican el comportamiento del indicador. El período del ATR controla la sensibilidad del indicador a los cambios recientes de precio. Un período más corto reacciona más rápido y resalta la volatilidad repentina, mientras que un período más largo se mueve más lentamente y filtra el ruido a corto plazo. El ATR predeterminado de 14 períodos es ampliamente utilizado porque ofrece un equilibrio entre capacidad de respuesta y estabilidad.

En la práctica, los diferentes estilos suelen utilizar configuraciones diferentes:

- Scalping → ATR más corto (por ejemplo, 5-10) para reaccionar rápidamente a los cambios del mercado.

- Operaciones intradía → ATR estándar de 14 períodos para una visión equilibrada

- Swing trading → ATR más largo (por ejemplo, 20-30) para centrarse en tendencias de volatilidad más amplias.

El multiplicador ATR determina cuánto margen se le da a los movimientos de precios, sobre todo al establecer un stop loss o un trailing stop. Un multiplicador más bajo crea niveles más ajustados, mientras que un multiplicador más alto permite fluctuaciones más amplias.

- Estilos de trading más ajustados → alrededor de 1 - 1,5× ATR

- Enfoques más flexibles → alrededor de 1,5 - 2× ATR

- Operaciones a largo plazo → a veces 2×+ ATR

La configuración del ATR puede variar según el mercado. El mercado de divisas suele ser más estable intradía, las acciones pueden reaccionar bruscamente a las noticias y las criptomonedas generalmente muestran mayor volatilidad. La misma configuración puede no funcionar igual en todos los activos. Las configuraciones más cortas y ajustadas son más adecuadas para operar con rapidez , mientras que las configuraciones más largas y amplias funcionan mejor para mantener posiciones durante las fluctuaciones normales. El objetivo no es encontrar una configuración perfecta, sino adaptar el ATR al mercado y a tu estilo de trading.

FAQ

El Rango Verdadero Promedio (ATR, por sus siglas en inglés) muestra cuánto suele variar el precio durante un período determinado. No indica la dirección, solo la magnitud de las variaciones. En pocas palabras, ayuda a determinar si el mercado se está moviendo más o menos de lo habitual.

Un ATR alto indica movimientos de precios más pronunciados y mayor volatilidad en el mercado. Un ATR bajo sugiere movimientos más pequeños y condiciones más tranquilas. Estos valores ayudan a evaluar la actividad del mercado, pero no su próxima dirección.

El ATR no identifica tendencias ni cambios de dirección. Mientras que los indicadores de tendencia se centran en la dirección, el ATR solo mide la fuerza del movimiento del precio. Funciona como una herramienta complementaria que aporta contexto a otros indicadores.

El ATR es un indicador rezagado porque se basa en datos de precios pasados. Reacciona a los cambios en la volatilidad después de que ocurren y no predice la dirección futura del mercado.

Sí, el ATR se puede utilizar en acciones, divisas, índices y criptomonedas. Sin embargo, sus valores siempre deben interpretarse en el contexto del activo específico, ya que la volatilidad difiere entre mercados.

El ATR aumenta cuando los movimientos de precios se vuelven más grandes de lo habitual. Esto suele ocurrir durante rupturas de precios, noticias relevantes o periodos de incertidumbre. El ATR refleja el resultado de estos cambios, no su causa.

El ATR se utiliza a menudo para establecer un stop loss basado en la volatilidad en lugar de una distancia fija. Un enfoque común es colocar el stop en un múltiplo del ATR (por ejemplo, 1,5× o 2× ATR), lo que ajusta la distancia a las condiciones actuales del mercado.

No existe un valor ATR "bueno" universal. Lo que importa es cómo se compara la lectura actual con el historial reciente del activo. Un mismo valor ATR puede significar cosas diferentes según el mercado y el período de tiempo.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados."