Spórolni és nem befektetni mindenképpen jobb, mint egyáltalán nem félretenni. Csakhogy az évek múlásával egyre kevesebbet és kevesebbet tudsz vásárolni pusztán a megtakarított pénzed valós vásárlóerejéből. Éppen ellenkezőleg, valószínűleg egyre kevesebbet fog érni ugyanaz az összeg. Érdemes óvatosan feltételezni, hogy az infláció a következő években 2% és 4% között lesz, bár ez természetesen nem veszi figyelembe azokat az időszakokat, amikor az infláció akár 10% közelébe is emelkedhet, vagy amikor a defláció jelent problémát. Ez csak egy becslés arra, milyen ütemben csökkenhet a megtakarított pénz értéke.

Hogyan lehet ezt megállítani? A lassuló gazdaság általában azt is jelenti, hogy a piacok nyomottabbak és kockázatkerülőbbek, ami vonzóbb értékeléseket teremthet a sok készpénzen ülő befektetők számára. A pénzügyi piacok számtalan befektetési lehetőségek közül engednek választani. Természetesen egyik sem garantálhat hozamot, és a részvénybefektetéseket jelentős volatilitás jellemzi. Ha egyáltalán nem vállalsz kockázatot, azzal gyakorlatilag garantálod, hogy a kizárólagos megtakarítással veszélybe kerülhet a pénzügyi függetlenséged elérése. A kérdés tehát az, hogyan fektesd be a megtakarításaidat, és melyik lehet számodra a megfelelő hosszú távú megtakarítási stratégia.

Megtakarítások és beruházások

A megtakarítások és a befektetések közötti fő különbség a volatilitásban és a kockázatban rejlik. Amikor pénzt takarítasz meg, azt általában egy kijelölt helyre, például egy széfbe, malacperselybe vagy bankszámlára teszed. A névértéke állandó marad, még akkor is, ha a vásárlóereje az infláció miatt csökken, ahogy fentebb említettük. Eközben szinte minden befektetéstípusra jellemző a kockázat, a tőkepiacon pedig a nagyon nagy volatilitás. A részvényárfolyamok ugyanis akár több tíz százalékkal is változhatnak egyetlen kereskedési napon belül.

Természetesen érdemes megjegyezni, hogy a volatilitást néha a kockázat szintjének tekintik, de a valóságban ez nem ilyen egyértelmű. Aktív kereskedés esetén a volatilitás kockázatos lehet a likvidálás (Margin Stop) vagy a védelmi megbízások aktiválásának magasabb kockázata miatt. A hosszú távú befektetések esetében azonban nem a volatilitás, hanem annak a kockázata tekinthető a legnagyobbnak, hogy egy vállalatnál rosszul alakulnak a dolgok. Ez lehet magas adósságszint, csődkockázat vagy a nyereség csökkenése. Ezek nem mindig járnak együtt magasabb volatilitással. A volatilis részvények felülteljesíthetik azokat, amelyek kevésbé volatilisek, és így tovább. Ugyanakkor meg kell jegyezni, hogy a volatilitás problémát jelenthet a „gyengébb gyomrú” befektetők számára, és ahogy a legendás befektető, Peter Lynch mondta, a befektetés az „érzelmi gyomorról” is szól. A magas volatilitás azt jelzi, hogy a piac megítélése egy vállalatról erősen változik. Ne feledd, hogy a volatilisebb részvények általában kisebbek, alacsonyabb piaci kapitalizációval.

Rövid távon a részvényárfolyamokat nagyon nehéz megjósolni, különösen akkor, ha hosszú távú célod és befektetési horizontod van. Ilyen esetben tehát nincs más választás, mint elfogadni a magas volatilitást, és úgy meghatározni a befektetett tőke összegét, hogy a befektetés ne jelentsen állandó stresszt számodra. Ebben az esetben nem szabad elfelejteni, hogy a hosszú távú befektető célja, hogy folyamatosan a piacon legyen. A visszalépés és az év során a legjobb kereskedési napok mindössze 10%-ának kihagyása jelentősen csökkentheti vagy teljesen eltörölheti a befektetés hozamát. Mivel az ilyen kiemelkedő napok, akárcsak a legrosszabbak, nem jósolhatók meg, a hosszú távú befektetőnek kizárólag a hosszú távú célra kell összpontosítania, és a részvény- vagy alapárfolyamok rövid távú ingadozásait piaci zajként kell értelmeznie.

Íme néhány példa a befektetési eszközökre:

- Részvények

- Tőzsdén kereskedett alapok (ETF-ek)

- Nemesfémek

- Ingatlanok

- Gyűjtemények

- Kriptovaluták

A befektetés 6 alapelve

A megtakarítás sokkal könnyebb, mint a befektetés. Ráadásul minden hónapban pontosan meg tudod becsülni a megtakarításaidat. Ez a befektetéssel nem lehetséges. Az igazság az, hogy a részvénypiacon jobban kell gondolkodnod, és túl kell látnod a többi piaci szereplő következtetésein, miközben elfogadod a rövid távú véletlen szerepét és a jövőre vonatkozó tudás korlátait. Mi az a 6 alapelv, amely segíthet eligazodni ebben a környezetben?

- Kezdd a tudás megszerzésével, és folyamatosan bővítsd azt. A tudás birtokában magabiztosabbá válhatsz a piac vagy egy adott vállalat aktuális értékelésének megítélésében. A piacon minden nap licitháború zajlik, de ha tudod, hogy körülbelül mennyit ér az, amit megvásároltál, akkor a reakcióid megalapozottabbak lesznek, és kisebb eséllyel adod el félelemből a tulajdonodban lévő részvényeket. A tudás mindenképpen növeli a hosszú távú sikered esélyét. Támaszkodhatsz könyvekre, interjúkra, de ne feledkezz meg a tapasztalatról sem.

- Fogadd el a piac volatilitását, és tartsd fenn a befektetés hosszú távú megközelítését. Hacsak nem profi fedezeti alap vagy befektetési alap menedzsere vagy, senki sem felelős a befektetéseid eredményéért. Használd ki ezt a szabadságot, és ne feledd, hogy egyéni befektetőként, aki a megtakarításai egy részét szeretné befektetni, a célod a hosszú távú gondolkodás. Legyél mentálisan felkészülve arra, hogy befektetéseid értéknövekedése jelentősen ingadozhat.

- Olyan összegben fektess be, hogy a befektetéseid értékének nagyfokú ingadozását is elviseld. A pszichológia nagyon fontos alapja a piaci tevékenységednek. Lehetnek helyes következtetéseid, és választhatsz egy alulértékelt részvényt vagy egy nagyszerű vállalatot, de ha túl sokat fektetsz bele, könnyen pánikszerűen, veszteséggel adhatod el.

- Készíts saját befektetési tervet, és rendszeresen tegyél félre a megtakarításaid egy százalékát befektetésre. Így látni fogod, hogy a szisztematikus megközelítésed milyen eredményeket hoz. Ha minden hónapban vagy negyedévben befektetsz egy meghatározott összeget, nyugodtabb lehetsz a megtakarításaid alakulását illetően, és a befektetésekre szánt százalékos arány az évek és évtizedek során jelentősen felértékelődhet. Természetesen idővel, ahogy tapasztalatot és tudást szerzel, többet is képes leszel befektetni, de kezdetben indulj kisebb összegekkel. Kezdheted például a havi megtakarításaid 10-15%-ának befektetésével. Ez lehet az egyik leghasznosabb pénz befektetés tippek közül azoknak, akik most indulnak el.A hosszú távú befektetési horizont elengedhetetlen.

- A hosszú távú befektetési horizont elengedhetetlen. Ahogy Warren Buffett üzlettársa és a Berkshire Hathaway alelnöke mondta, rövid távon a piac egy szavazógép, hiszen befektetők százezrei döntenek a részvényárfolyamokról világszerte egy adott időpontban. Hosszú távon azonban inkább mérlegként működik. A folyamatosan magasabb nyereséget felmutató és jól vezetett vállalatok részvényei valószínűleg visszatérnek az emelkedő trendbe, még akkor is, ha a piac átmenetileg gyengének ítéli őket, és más vállalatok iránt érdeklődik. Érdemes megemlíteni az átlaghoz való visszatérés fogalmát, amely szerint hosszú távon a részvényárak hajlamosak visszatérni az átlagos értékelésekhez. Ez azt jelenti, hogy az eufória és a pánik időszakai a ciklus szélsőségeit jelentik.

- Ne hagyd magad becsapni az olyan érzelmek által, mint a kapzsiság és a félelem. Ezeken keresztül is jobban megismerheted önmagad és a reakcióidat. Figyeld őket gondosan, és ne kötődj érzelmileg a befektetett pénzedhez. Próbálj logikán, ne pedig érzelmeken alapuló döntéseket hozni, de fogadd el, hogy a kapzsiság és a félelem mindig kísérni fogja ezt a folyamatot. A Wall Streetről szóló könyvek olvasása segíthet jobban megérteni ezeket a realitásokat. Sok ilyen könyvet olyan hivatásos spekulánsok és milliárdosok írtak, akik pontosan ugyanazokat a dilemmákat élték át, amelyeket gondolati csapdák, kognitív hibák vagy egyszerűen csak a kapzsiság és a félelem okozott. Ennek tudatosítása segíteni fog eligazodni, amikor hasonló érzelmeket tapasztalsz.

Passzív befektetés - előnyök és hátrányok

A rövid távú tőzsdei kereskedésnek természetesen megvannak az előnyei és hátrányai. Mi azonban a hosszú távú, passzív befektetésre összpontosítunk, mint a megtakarítások befektetésének optimális megoldására. Mit tekinthetsz az előnyeinek és hátrányainak?

Előnyök

- Technikailag könnyen előállítható (csak vásárol és „nem csinál semmit”),

- a portfólió egészének értékének diverzifikációja,

- alacsony belépési korlát, alacsony díjak és magas likviditás,

- a veszteségek kockázata hosszú távon alacsonyabb lehet, mint a rövid távú kereskedés esetében,

- adóoptimalizálás,

- lehetőséget ad a befektetőknek arra, hogy éveken és évtizedeken keresztül többszörös megtakarítást érjenek el,

- részvétel a hosszú távú gazdasági trendekben (országok és vállalatok növekedést akarnak elérni),

- nagyszerű lehetőség kezdőknek, valamint profi és haladó befektetőknek.

Hátrányok

- A volatilitás nagyon magas lehet, ami pszichológiai csapdává teszi,

- nincs előnye a rövid távú piaci növekedésnek,

- nagyfokú stressz a piaci összeomlások és válságok idején,

- a rossz és túlértékelt részvények vásárlásának kockázata,

- számos véletlenszerű esemény korlátozhatja a portfólió növekedését,

- valószínűleg magasabb hozamokat fogunk látni, de nem rövid távon,

- talán nem a legjobb befektetési forma az idegesek és türelmetlenek számára.

Befektetés: kulcsfogalmak és tanácsok

A befektetés természetesen számos hasznos fogalmat foglal magában. Mielőtt elindulnál a pénzügyi piacokon, érdemes megismerkedned velük. Az alábbiakban bemutatunk néhányat közülük. Ezek között olyan alapvető befektetési tippek is szerepelnek, amelyek segíthetnek eldönteni, mibe fektessem a pénzem, ha hosszú távon szeretnél gondolkodni.

Kockázat és jutalom

A befektetés a kockázat és a jutalom közötti kényes egyensúlyt jelenti. Befektetőként bizonytalansággal, valamint potenciális nyereséggel és veszteséggel kell szembenézned, hasonlóan ahhoz, mintha biztosítási díjat fizetnél. A megfelelő egyensúly megtalálásához mérlegeld a kockázattűrő képességedet. Ha jól viseled az ingadozást, akkor egy elsősorban részvényekből vagy ETF-ekből álló portfólió megfelelő lehet számodra, míg a kötvények jobb választásnak bizonyulhatnak, ha alacsony a kockázattűrésed.

Kockázattűrő képességed megértése kulcsfontosságú az intelligens befektetési döntések meghozatalához, valamint az egyéni igényeidnek megfelelő eszközallokáció és befektetési stratégia meghatározásához. Ne feledd, hogy ennek megértése elengedhetetlen ahhoz, hogy kialakítsd az optimális eszközallokációt és befektetési stratégiát, amely hosszabb távon pénzügyi sikerhez vezethet. A magasabb kockázat általában magasabb várható eredménnyel járhat, de a kérdés mindig az, hogy a gyakorlatban ez valóban így lesz-e. Ha a dolgok ellened fordulnak, a kockázatos részvényekbe való befektetés nagyon rosszul végződhet a portfóliód számára.

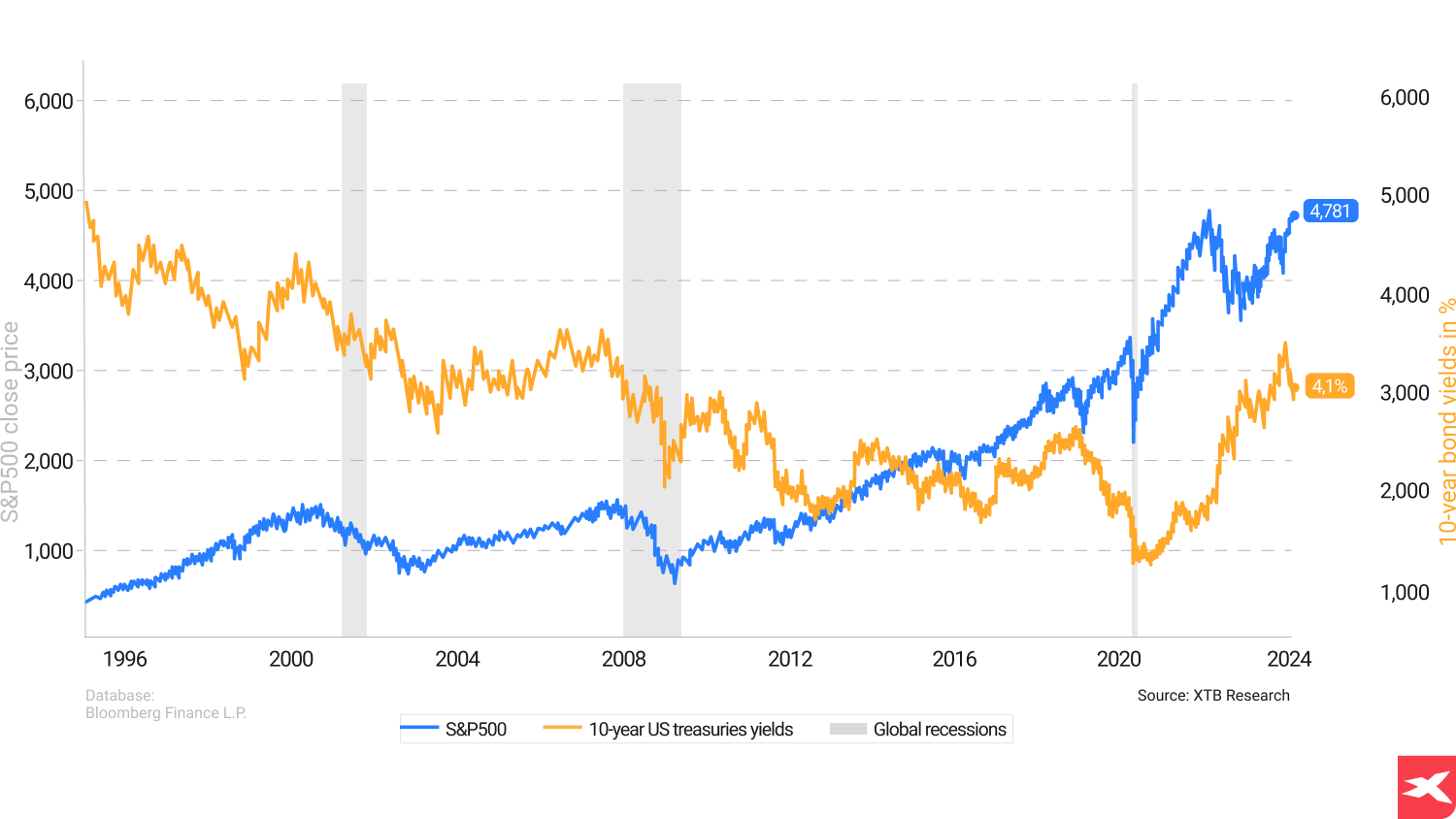

Kérjük, vedd figyelembe, hogy a bemutatott adatok a korábbi teljesítményadatokra utalnak, és ez nem megbízható mutatója a jövőbeni teljesítménynek.

A 10 éves amerikai államkötvények hozamai a korábbi recessziók során csökkentek. A részvénypiac (itt az S&P 500 index) szintén mélyült a visszaesés az amerikai gazdasági lassulás során. A fix kamatozású eszközök nem különösebben vonzóak egy jelentős gazdasági lassulás során a jegybanki politika galambszerű változása (a gazdaság kisegítése) miatt. Ugyanakkor, amikor a gazdaság erősebb, a részvénypiac általában felülmúlja a fix jövedelmű eszközök teljesítményét (de ez soha nem garancia). A legfontosabb tanulság, hogy a fix jövedelmű eszközök, például az amerikai állampapírok nem olyan jók, mint mindig és mindenkor, de kielégítő hozamot biztosíthatnak a befektetőknek, amikor az infláció magas és a központi banki politika sokkal sólyomibb. A befektetés célja a magasabb hozam elérése (magasabb kockázatú, agresszív portfólióval). A fix kamatozású eszközök célja a pénz vásárlóerejének megőrzése, hosszú távon (minden, ami e fölött van, felár), a nemteljesítés nagyon kis kockázata mellett (defenzív portfólió). Forrás: XTB Research, Bloomberg Finance LP

Diverzifikáció

A diverzifikáció, vagyis a befektetések különböző eszközosztályok közötti elosztásának művészete olyan, mint egy biztonsági háló, amely felfoghat a piaci turbulenciák idején. A befektetések diverzifikálásával minimalizálhatod a kockázatot, és potenciálisan maximalizálhatod a hozamot. A stratégiai diverzifikáció érdekében oszd el a pénzeszközeidet különböző eszközosztályok, például részvények, kötvények és készpénz között, hogy megtaláld az ideális egyensúlyt a kockázat és a hozam között.

A diverzifikáció beépítése a befektetési stratégiádba lehetővé teszi, hogy jobban kezeld a piaci ingadozásokat. Ne feledd, ahogyan a Bridgewater munkatársa, Ray Dalio mondja a diverzifikációról, a hosszú távú befektetés kulcsa a nem korreláló részvények vagy eszközök megtalálása és megtartása a portfólióban. Ugyanakkor az erősen korrelált portfóliók nagyon ciklikusak lehetnek, és a visszaesések során kisebb biztonsági tartalékkal rendelkezhetnek.

Eszközallokáció

Az eszközallokáció a befektetések különböző eszközosztályokba való felosztásának művészete annak érdekében, hogy megtaláld a kockázat és a hozam megfelelő egyensúlyát. Néhány olyan eszközosztály, amely segíthet a portfóliód diverzifikálásában és a hozampotenciál maximalizálásában, a következő:

- részvények (részvények és ETF-ek),

- fix jövedelem,

- készpénz-egyenértékesek.

A diverzifikáció elengedhetetlen a kockázat csökkentéséhez és annak biztosításához, hogy a portfóliód még a piaci visszaesések idején is ellenálló maradjon. Ha gondosan mérlegeled a befektetési céljaidat, a kockázattűrő képességedet és a rendelkezésre álló különböző eszközosztályokat, akkor az egyedi igényeidre szabott eszközallokációs tervet készíthetsz.

Újraegyensúlyozás

Az újraegyensúlyozás olyan, mintha a befektetési portfóliód motorját finomhangolnád, hogy az zökkenőmentesen működjön, és összhangban legyen a céljaiddal és a kockázattűrő képességeddel. Az eszközallokáció rendszeres kiigazításával biztosíthatod, hogy a portfóliód kiegyensúlyozott maradjon, és továbbra is a pénzügyi céljaid felé haladjon. Ugyanakkor az újbóli kiegyensúlyozást fejlettebb szakembereknek kell elvégezniük, akik figyelemmel kísérik és elemzik a piaci trendeket. Ez magában foglalhatja eszközök vásárlását és eladását a kívánt kockázati szint fenntartása érdekében, valamint anticiklikus befektetési döntések meghozatalát.

Érzelmi döntéshozatal

Ahogy korábban is említettük, az érzelmek erősek lehetnek, de rossz befektetési döntésekhez is vezethetnek. A félelem, a kapzsiság vagy az impulzív viselkedés által vezérelt érzelmi döntéshozatal irracionális lépésekhez vezethet, amelyek negatívan befolyásolják a befektetéseidet. Mindig gondold át legalább kétszer, mielőtt bármilyen befektetési döntést hozol. A buktatók elkerülése érdekében összpontosíts a hosszú távú céljaidra, és dolgozz ki befektetési tervet.

Piaci időzítés

A piac időzítése olyan, mintha egy zuhanó kést próbálnál elkapni, nehéz, és általában sikertelen. Különösen akkor, ha a tudásszinted még alacsony, és nincs tapasztalatod a pénzügyi piacokkal kapcsolatban. A rövid távú piaci mozgások előrejelzése és az ezeken alapuló vételi vagy eladási döntések meghozatala kockázatos. Hacsak nem profi kereskedő vagy, összpontosíts egy következetes, hosszú távú befektetési stratégiára. Ez lehetővé teszi, hogy kihasználd a részvénypiac általános növekedését, és részesülj az összetett hozamból. Így épülhet fel egy tudatos hosszú távú megtakarítási stratégia, amely nem rövid távú kapkodásra, hanem átgondolt döntésekre épül. Ezek a befektetési tippek és pénz befektetés tippek segíthetnek abban, hogy a számodra megfelelő befektetési lehetőségek közül válassz.

A megtakarításaid befektetésén gondolkodsz? Ismerd meg a részvénybefektetés alapjait ingyenes e-bookunkból!

FAQ

Íme 10 alapvetés a megtakarításhoz és befektetéshez:

- Szerezz átfogó ismereteket a megtakarításról és legalább a befektetés alapjairól.

- A hosszú távú befektetések kevésbé lehetnek kockázatosak, mint a rövid távú befektetések.

- Diverzifikáld befektetéseid részvényekbe pénzügyi termékekkel, például ETF-ekkel vagy kötvényekkel.

- Ha nagyon alacsony a kockázattűrő képessége, használhat banki megtakarítási számlákat, de ezzel korlátozod megtakarításaid növekedési lehetőségeit.

- Tűzz ki elérhető pénzügyi célokat, vállalj kiszámított kockázatokat a befektetési számláin elérhető potenciális hozam érdekében.

- Használd a pénzmegtakarítási tippeket, és kerüld az érzelmi alapú döntéshozatalt, hogy hosszú távon a pénzügyi siker felé vezető úton maradj.

- Ne feledd, hogy a megtakarítás alapvető fontosságú. Kerüld a hitelkártyaadósságot, és mondd le a felesleges előfizetéseket.

- Vásárolj online, hogy korlátozd megélhetési kiadásaid, és keress pénzt a tőkenyereséghez.

- A megtakarítási célok elengedhetetlenek a pénzügyi szabadság eléréséhez.

- Fel kell készülned arra, hogy a megtakarítási cél elérése érdekében megváltoztassa kiadási szokásaid.

A megtakarításhoz az optimális választás a megtakarítási számlán történő befektetés. A megtakarítási számlák azonnali hozzáférést biztosítanak a pénzeszközökhöz vészhelyzetekben, magasabb kamatot kínálnak, ha egyösszegű betétet helyez el egy meghatározott időszakra, megkönnyítik az adómentes megtakarítást, és fegyelmezett megtakarítási szokásokra ösztönöznek.

Kezdd befektetési útad kisebb összegek befektetésével és diverzifikáld portfólióját. Befektetés előtt inkább hozz létre egy vészhelyzeti alapot, és fontold meg a kockázat csökkentése érdekében az alapokba vagy kész portfóliókba való befektetést. Legyél tisztában befektetési céljaiddal, mérd fel kockázattűrő képességed, és határozd meg, milyen típusú befektető szeretnél lenni. Idővel rendszeresen ellenőrizd és egyensúlyozd újra portfóliódat.

Kezdd befektetési útad egy tartalékalap létrehozásával, világos célok kitűzésével, a megfelelő befektetési eszközök kiválasztásával, a befektetni kívánt összeg meghatározásával, kockázattűrő képességed megértésével, befektetői profilod meghatározásával, változatos portfólió kialakításával és rendszeres nyomon követésével.

A befektetés számos lehetőséget kínál, többek között részvényeket, kötvényeket, befektetési alapokat, ETF-eket, CFD-ket és megtakarítási számlákat. Ez a változatosság lehetővé teszi, hogy egyéni igényeidhez és pénzügyi céljaidhoz igazítsd a megközelítést.

Bika- és medvepiac: minden, amit tudni érdemes

Útmutató a passzív ETF-befektetésekhez

Passzív befektetés: hogyan működik?

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.