A Japán Jegybank változatlanul 0,75%-on tartotta a kamatlábakat, összhangban a piaci várakozásokkal, bár az USDJPY devizapár reakciója a döntésre meglehetősen vegyesnek tűnik. A Japán Jegybank (BoJ) elnöke, Kazuo Ueda sajtótájékoztatón ismertette, miért tartották változatlanul a 0,75%-os alapkamatot az áprilisi ülésen. A kamatemelések a gazdasági és inflációs folyamatokkal összhangban folytatódnak, különös figyelemmel a Közel-Kelet helyzetének hatásaira. A cél továbbra is a stabil 2%-os infláció elérése, bár Japán gazdasági növekedése várhatóan lassul 2026-ban. A magasabb olajárak valószínűleg csökkentik a vállalati profitokat és a háztartások reáljövedelmét, ugyanakkor a gazdaságot kormányzati intézkedések – például üzemanyag-támogatások – segítik majd.

Főbb megállapítások a BoJ sajtótájékoztatóról

A Közel-Kelet helyzete továbbra is bizonytalan. Japán gazdasága mérsékelten élénkül, bár néhány gyengeségre utaló jel látható. A gazdasági növekedés várhatóan lassul a 2026-os pénzügyi évben a közel-keleti fejlemények miatt. Kiemelt figyelmet kell fordítani arra, hogyan hatnak ezek a fejlemények a pénzügyi piacokra, a devizapiacokra, valamint Japán gazdaságára és árszintjére. Emellett gondosan figyelni kell annak kockázatát is, hogy az infláció jelentősen felfelé térjen el, ami negatívan hathat a gazdaságra. A reálkamatok továbbra is nagyon alacsony szinten vannak. A BoJ folytatni fogja a kamatemeléseket és a monetáris lazítás mértékének kiigazítását a gazdasági aktivitás, az árak és a pénzügyi feltételek függvényében. Az intézkedések időzítését és ütemét a közel-keleti fejlemények hatásának és az alappálya megvalósulási esélyének tükrében értékelik.

A döntést 6–3 arányban hozták meg, miközben Nakagawa, Takata és Tamura ellene szavaztak, mivel 1%-ra történő kamatemelést javasoltak.

Jegybanki tanácstagok megjegyzései

Tamura azt javasolta, hogy kerüljön be egy megállapítás arról, hogy a mögöttes infláció összhangban van a céllal, míg Takata azt indítványozta, hogy rögzítsék: a CPI már elérte a célzott szintet. Mindkét javaslatot végül elutasították.

További megjegyzések

Az olajárak erősebb hatással lehetnek az inflációra, mint korábban. A jegybanknak több időre van szüksége a közel-keleti helyzet hatásainak felméréséhez. A mögöttes infláció jelenleg kissé 2% alatt van. Nehéz meghatározni, mikor következik a következő kamatemelés. A monetáris politikát úgy alakítják, hogy elkerüljék a „lemaradást a görbe mögött”. A kamatok változatlanul hagyása azt tükrözi, hogy csökkent az alappálya megvalósulásának valószínűsége. Három tanácstag ellenszavazata rávilágít arra, milyen nehéz a jelenlegi körülmények között monetáris politikát folytatni. Jelenleg nincs azonnali szükség kamatemelésre, de szükségessé válhat, ha a kínálati sokkok másodkörös hatásokat okoznak. Az emelkedő inflációs kockázat oka lehet a kamatemelésnek, de nem ez az egyetlen tényező.

BoJ negyedéves kilátási jelentés

A reálkamatok továbbra is nagyon alacsonyak. A mögöttes infláció várhatóan a 2%-os céllal összhangban lévő szintet ér el a 2026-os pénzügyi év második felében és 2027-ben. A gazdasági növekedést övező kockázatok lefelé mutatnak, míg az inflációs kockázatok felfelé mutatnak. A gazdasági növekedés 2026-ban lassulhat, de 2027-től ismét mérsékelten gyorsulhat. Az emelkedő olajárak várhatóan hatással lesznek mind a CPI-ra, mind a jövedelmekre.

BoJ előrejelzések

Maginfláció (Core CPI)

2026: 2,8% (korábban 1,9%)

2027: 2,3% (korábban 2,0%)

2028: 2,0%

Reál GDP

2026: 0,5% (korábban 1,0%)

2027: 0,7% (korábban 0,8%)

2028: 0,8%

A BoJ által kiemelt főbb kockázatok

A BoJ megjegyezte, hogy az emelkedő olajárak ma már könnyebben gyűrűzhetnek be az áruk és szolgáltatások áraiba, mint korábban. Kockázatot jelent a gyorsabb élelmiszerár-emelkedés is, különösen akkor, ha a magasabb nyersanyagköltségek beépülnek a termelési költségekbe. A jegybank rámutatott a globális ellátási láncok jelentős zavarainak lehetőségére is, ami érdemben befolyásolhatja a japán vállalatok termelését.

A jelentés a mesterséges intelligenciára is kitért. Az AI-ba irányuló erős vállalati beruházások támogathatják a világgazdaságot, de ha ezt nem kíséri profitnövekedés, az alkalmazkodási nyomást okozhat az eszközpiacokon. A BoJ azt is hangsúlyozta, hogy az árfolyammozgások ma már nagyobb hatással vannak az inflációra, mint korábban, miközben az eddig bevezetett kereskedelempolitikai intézkedések részben módosították a globalizáció pályáját. A közép- és hosszú távú inflációs várakozások mérsékelten emelkednek.

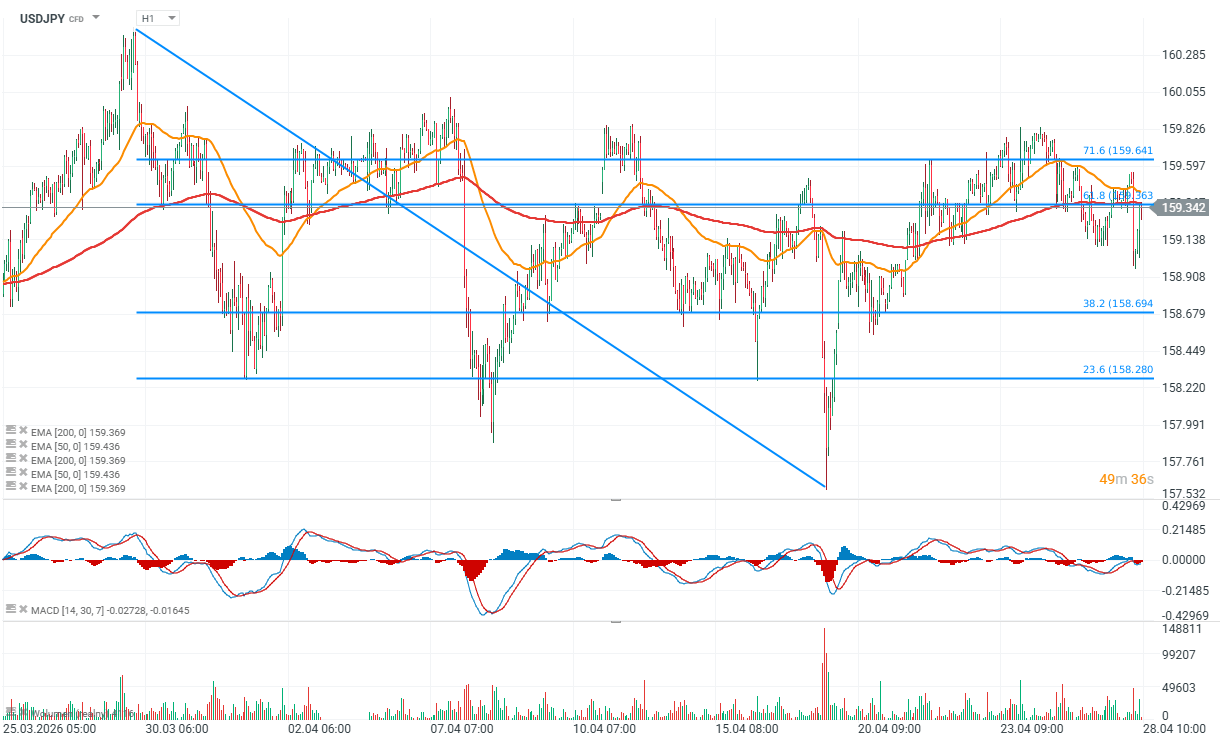

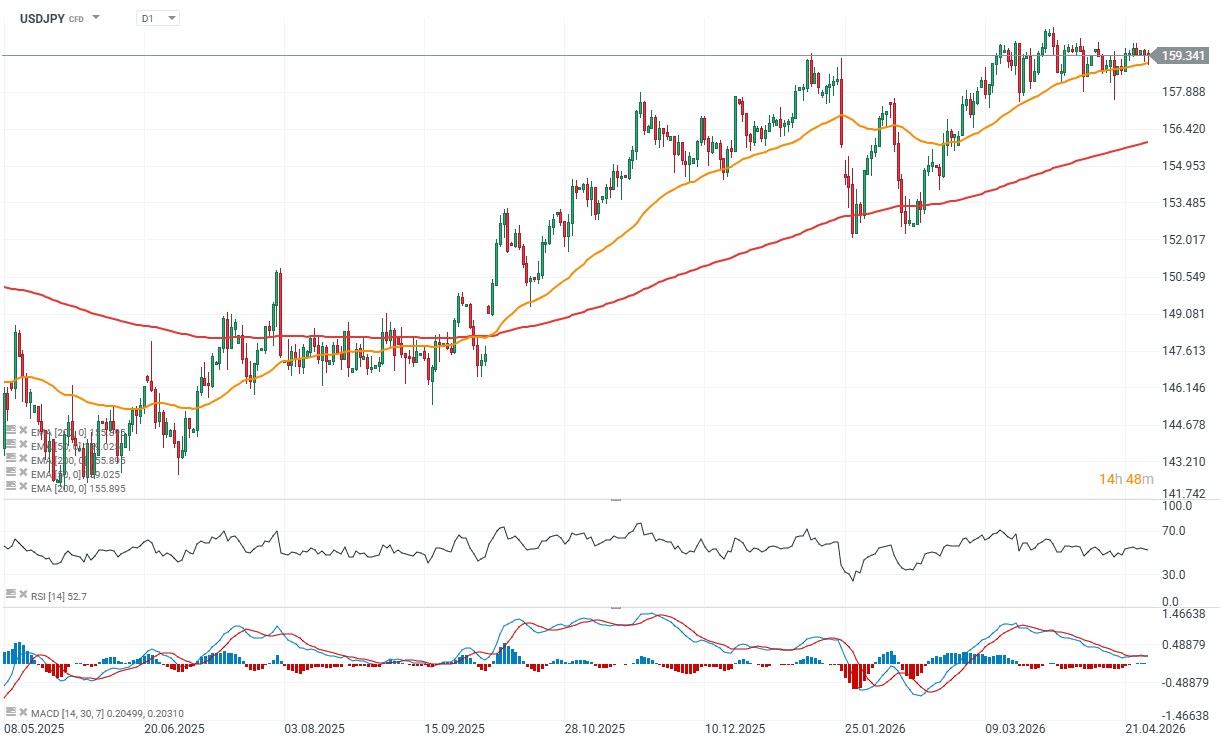

USDJPY chartok (H1, D1)

Forrás: xStation5

Forrás: xStation5

Az ezüst ára átlépte az 59 dolláros határt, és ismét vonzza a tőkét. Az arany továbbra is a „fiatalabb testvére” árnyékában marad

A nap chartja: A Nasdaq 1,2%-kal emelkedett a félvezetők fellendülése nyomán (2026. július 21.)

Piaci összefoglaló: A légitársaságok nyomás alatt, Európa ellenáll a drága olajnak

🛢️A nyersolaj ára 90 dollárról visszapattan

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.