A 2025 negyedik negyedéves gyorsjelentési szezon a S&P 500 esetében a vártnál jobban alakult: a vállalatok 96%-a már közzétette eredményeit, és mintegy 73%-uk felülmúlta az egy részvényre jutó nyereségre (EPS) vonatkozó várakozásokat, miközben 73% bevételi oldalon is pozitív meglepetést okozott. Ez arra utal, hogy a piac fundamentális „szélessége” javult, még ha a részvénypiaci hangulat továbbra is visszafogott.

Az erős negyedév megalapozhat egy következő hónapokban kibontakozó felpattanást, ugyanakkor a befektetői reakció eddig mérsékelt maradt. Ezzel párhuzamosan 2025 második negyedéve óta most először láthattunk lefelé mutató korrekciókat az amerikai vállalati eredményvárakozásokban. Az alábbiak a FactSet-jelentés főbb megállapításai:

Az eredmények érdemi indexszintű növekedést hajtanak

A 2025 Q4-re vonatkozó, 14,2%-os vegyes (blended) éves összevetésű eredménynövekedés azt jelenti, hogy az S&P 500 sorozatban az ötödik negyedévben érhet el kétszámjegyű profitbővülést. Ez erős érv a marzsok és a kereslet ellenálló képessége mellett.

Jelentős felfelé irányuló revíziók a szezon során

A piac eredetileg 8,3%-os éves növekedést várt (december 31-i állapot szerint), ami mára 14,2%-ra emelkedett, tükrözve a pozitív meglepetések hullámát. A 11 szektorból 10-ben erősebb eredménykép rajzolódik ki, mint a gyorsjelentési szezon kezdetén.

Vegyes, de nem pesszimista iránymutatás 2026 Q1-re

Az első negyedévre vonatkozó vállalati előrejelzések összességében enyhén pozitív képet mutatnak: 52 vállalat emelte vagy pozitív EPS-guidance-ot adott, míg 45 csökkentette azt. Ez óvatos optimizmust jelez a fennálló költség- és keresleti kockázatok ellenére.

Magas értékeltség – magasabb elvárások

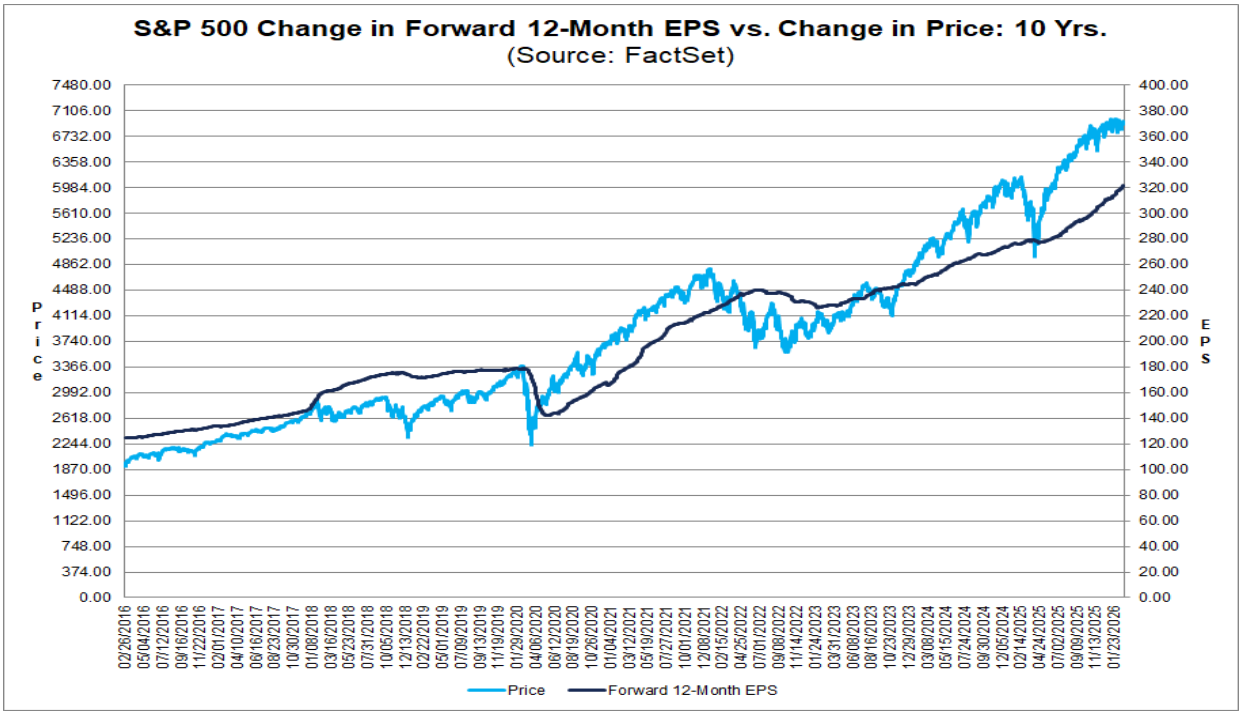

Az előretekintő 12 havi P/E ráta 21,6-on áll, ami meghaladja az 5 éves átlagot (20,0) és a 10 éves átlagot (18,8). A piac tehát már „beárazza” a további erős teljesítményt, ami azt jelenti, hogy az esetleges csalódás az eredménydinamikában vagy az előrejelzésekben aránytalanul nagyobb negatív piaci reakciót válthat ki.

Összességében: a fundamentumok erősek, a növekedés széles bázisú, de a magas értékeltség miatt a következő negyedévekben a piac érzékeny maradhat a legkisebb negatív meglepetésre is.

Forrás: FactSet

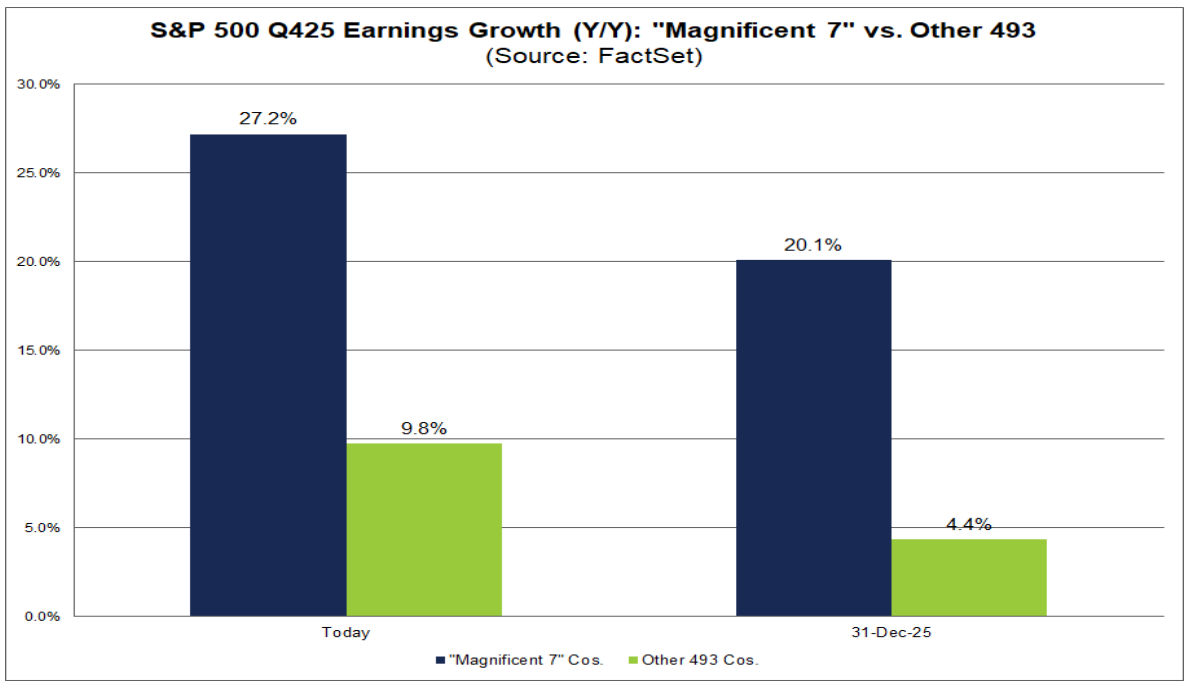

A „Magnificent 7” (M7) vállalatok az Nvidia február 25-i jelentésével zárták a negyedik negyedévet, ami lehetővé tette annak teljes körű értékelését, hogy ez a csoport mennyire járul hozzá az S&P 500 teljesítményéhez.

A csoportra vonatkozó konszenzusos várakozások jelentősen emelkedtek a negyedév során: december 31-én a piac 20,1%-os nyereségnövekedést várt a negyedik negyedévre; a végső adat 27,2% lett.

A meglepetés minőségét tekintve: több volt a várakozásokat meghaladó eredmény, de azok mértéke kisebb volt.

Az M7 vállalatok 86%-a (7-ből 6) meghaladta az EPS-becsléseket (szemben a szélesebb S&P 500 73%-ával).

Az M7 összesített EPS-meglepetése azonban 5,5% volt, szemben a teljes index 6,8%-ával.

Az M7-en belüli nyereségdinamika a harmadik negyedévhez képest felgyorsult: a negyedik negyedévi növekedés elérte a +27,2%-ot az előző év azonos időszakához képest, szemben a harmadik negyedévi +18,4%-kal. Ezzel az M7 az elmúlt 11 negyedévből 10-szer ért el 25% feletti nyereségnövekedést, ami aláhúzza a legnagyobb vállalatoknál tapasztalható nyereségnövekedés folyamatos koncentrációját.

A piac többi része lassul: a fennmaradó 493 vállalat a negyedik negyedévben körülbelül 9,8%-os összetett nyereségnövekedést ért el, ami alacsonyabb a harmadik negyedévi, körülbelül 12,2%-os ütemnél, így ismét nőtt a különbség az M7 és a szélesebb index között.

Ki hajtja valójában az S&P 500 nyereségnövekedését? Az öt legnagyobb hozzájáruló közül három az M7 tagjai közé tartozik: az NVIDIA, az Alphabet és a Microsoft. E három vállalat nélkül az index szintű nyereségnövekedés lényegesen kevésbé lenne lenyűgöző.

Egy figyelmeztetés a többi legnagyobb hozzájáruló egyszeri eredményeivel kapcsolatban: a Boeing és a GE Vernova bekerült az öt legnagyobb közé.

Forrás: FactSet

Előretekintve a piac kétszámjegyű eredménynövekedést áraz 2026-ra: az elemzők naptári alapon mintegy 23,5%-os EPS-bővülést várnak a „Magnificent Seven” (M7) részéről, míg a fennmaradó 493 vállalat esetében 11,8%-ot. Ezek ambiciózus várakozások, amelyek már nemcsak a megacap technológiai cégekre, hanem szélesebb piaci részvételre is építenek a S&P 500 indexen belül.

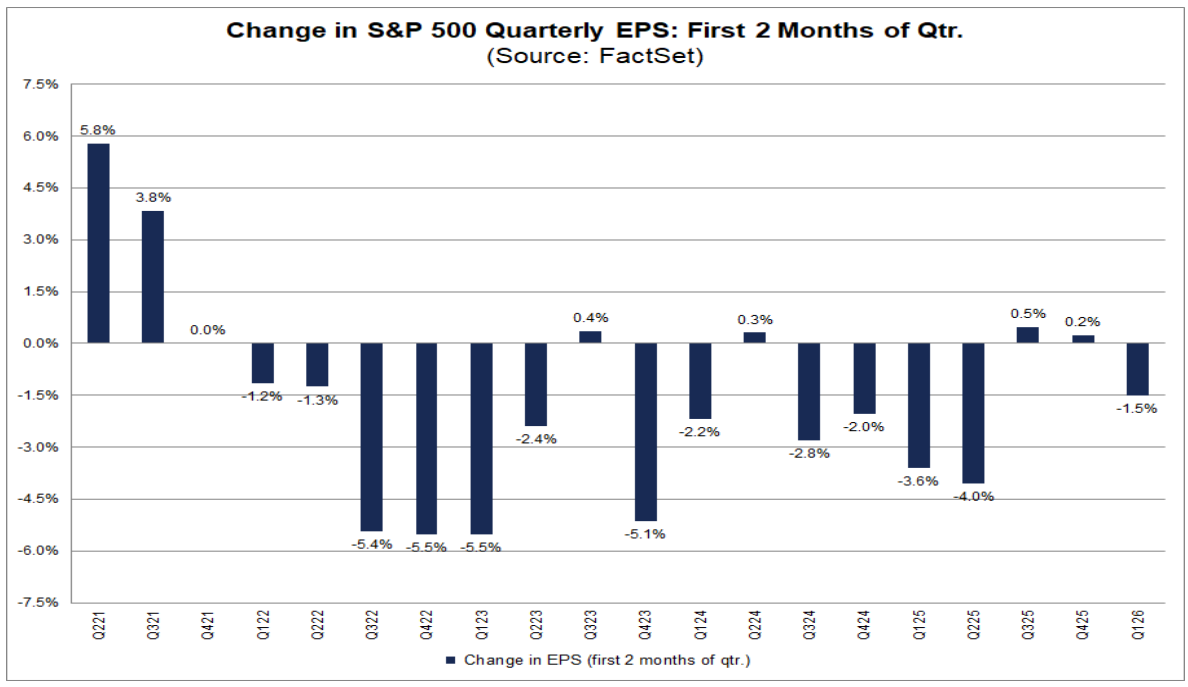

Rövid távon: első lefelé mutató revíziók 2025 Q2 óta

Az elemzők megkezdték az első negyedéves becslések csökkentését – ilyenre 2025 második negyedéve óta nem volt példa. Januárban és februárban az S&P 500 Q1-re vonatkozó bottom-up EPS-konszenzusa 1,5%-kal mérséklődött (71,57 dollárról 70,50 dollárra), ezzel formálisan véget ért az a periódus, amikor a negyedévek elején inkább stabilizálódás és felfelé irányuló módosítások voltak jellemzőek.

Ugyanakkor a visszavágás mértéke történelmi összevetésben mérsékelt:

-

5 éves átlag: –1,2%

-

10 éves átlag: –2,4%

-

15 éves átlag: –2,6%

-

20 éves átlag: –3,2%

A mostani –1,5% a hosszabb távú átlagok alatt marad, ami inkább normalizációra, mint agresszív leminősítési ciklusra utal.

Szektorális kép: széles, de nem pánikszerű nyomás

A 11 szektorból 8-ban csökkentek a 2026 Q1-es EPS-becslések. A legnagyobb negatív revíziók:

-

Egészségügy: –13,2%

-

Energia: –12,3%

Pozitív oldalon:

-

Információtechnológia: +5,2%

-

Közművek: változatlan

Ez azt jelzi, hogy a revíziós nyomás széles körű, de nem egységesen negatív.

A piac nem engedte el a második féléves gyorsulás narratíváját

Miközben a rövid távú kockázatokat (infláció, vámok, AI-val kapcsolatos bizonytalanság) beárazza a piac, a 2026-os év későbbi negyedéveire vonatkozó várakozások inkább javultak:

-

Q2: +0,7% (76,78 USD-re)

-

Q3: +1,2% (82,39 USD-re)

-

Q4: +2,2% (85,18 USD-re)

Ennek eredményeként a teljes 2026-os EPS-konszenzus is emelkedett:

+0,8%-kal, 313,62 USD-re, annak ellenére, hogy az év eleje gyengébben indul.

A piac tehát nem törölte az eredménygyorsulás forgatókönyvét, hanem időben későbbre tolta.

2026 szektorális összkép

Vegyes, de enyhén pozitív eltolódás látható:

-

6 szektorban felfelé módosították a várakozásokat (élén: IT +4,1%, Alapanyagok +2,9%)

-

5 szektorban csökkentés történt (kiemelten: Energia –6,5%, Egészségügy –2,3%)

Piaci konklúzió

A rövid távú várakozások „resetje” nem ássa alá a 2026-ra vonatkozó, kétszámjegyű eredménynövekedési tézist. Ugyanakkor a magas értékeltségi szintek mellett az S&P 500 esetében a hibahatár szűk marad az első negyedévben: bármilyen negatív meglepetés az eredmények vagy az iránymutatás terén aránytalanul nagy piaci reakciót válthat ki.

Forrás: FactSet

US500 (D1 intervallum)

Forrás: xStation5

US Open: Az Alphabet és a Tesla nyomást gyakorol a Wall Streetre, miközben az olajárak újra aggodalmat keltenek a befektetők körében

A Lockheed Martin és az RTX felfelé módosította az előrejelzését 🚀 A védelmi szektor részvényei emelkednek

A búza ára 2024 májusa óta nem látott magasságba emelkedett 🚜 A fekete-tengeri exporttal kapcsolatos kockázatok hajtják az emelkedést

Az olaj ára több mint 3%-kal emelkedett 🛢️

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.