-

Az infláció továbbra is magas maradt, a fő inflációs mutató 3,8% é/é, míg a maginfláció 3,4% é/é körül alakult, ami továbbra is az RBA célja felett van.

-

Az áremelkedési nyomás széles bázisú, elsősorban az erős szolgáltatási és lakhatási infláció vezérli.

-

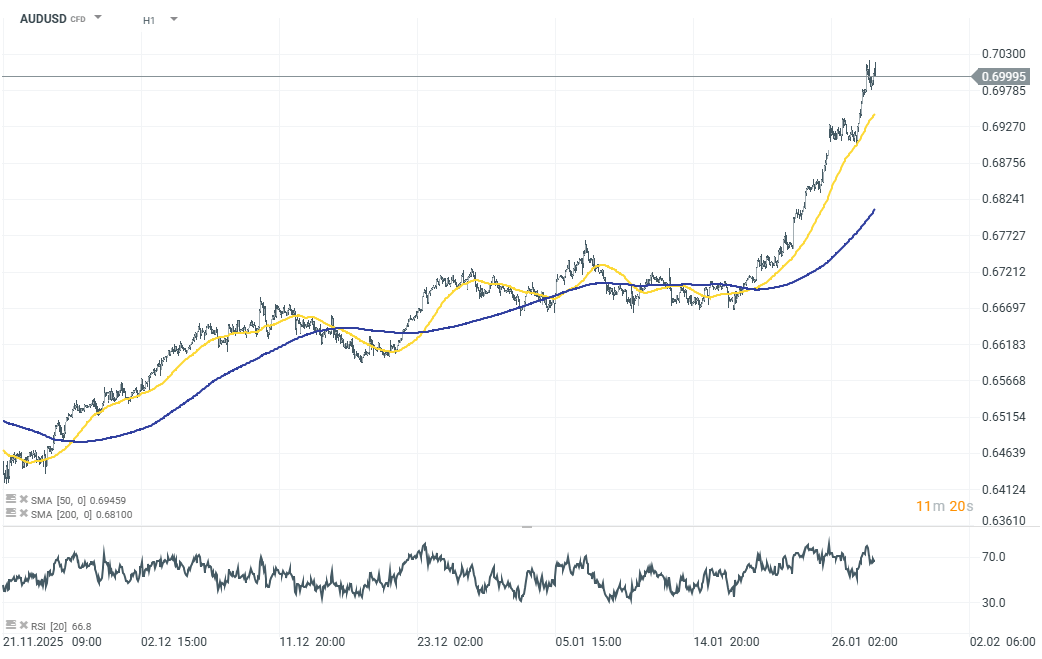

A februári RBA-kamatemelés mára alapforgatókönyvvé vált, ami támogatja az ausztrál dollárt, és 0,70 fölé lökte az AUDUSD árfolyamát.

-

Az infláció továbbra is magas maradt, a fő inflációs mutató 3,8% é/é, míg a maginfláció 3,4% é/é körül alakult, ami továbbra is az RBA célja felett van.

-

Az áremelkedési nyomás széles bázisú, elsősorban az erős szolgáltatási és lakhatási infláció vezérli.

-

A februári RBA-kamatemelés mára alapforgatókönyvvé vált, ami támogatja az ausztrál dollárt, és 0,70 fölé lökte az AUDUSD árfolyamát.

Az ausztrál dollár (AUD) továbbra is az egyik erősebb deviza marad a vártnál magasabb inflációs adatok után. A legfrissebb CPI-jelentés mind a fő, mind a maginfláció tekintetében pozitív meglepetést okozott, megerősítve azt a nézetet, hogy az árnyomás továbbra is túl magas ahhoz, hogy az Ausztrál Jegybank (RBA) a közeljövőben enyhítő — vagy akár semleges — irányvonalat vegyen fel.

Az éves alapú headline infláció decemberben 3,8%-ra gyorsult, míg a maginfláció (csonkolt átlag) körülbelül 3,4%-ra emelkedett, ami egyértelműen meghaladja az RBA 2–3%-os célját, és azt jelzi, hogy a dezinflációs folyamat inkább megtorpant, mintsem egyenletesen haladna előre. Negyedéves alapon a maginfláció 0,9% q/q lett, ami szintén nem támasztja alá a célhoz való zökkenőmentes visszatérést.

Kulcsfontosságú inflációs adatok

- Headline CPI: 3,8% é/é (3,4%-ról)

- CPI csonkolt átlag: ~3,4% é/é, a várakozások felett

- Maginfláció: 0,9% q/q, erős lendület fennmaradása

- A szolgáltatások inflációja 4,1% é/é-ra gyorsult

- A lakhatási költségek maradnak a legnagyobb hajtóerő: +5,5% é/é

Az infláció összetétele különösen kellemetlen az RBA számára. A szolgáltatások inflációja ismét gyorsulni kezdett, tükrözve az erős belföldi keresletet, a feszes munkaerőpiacot, valamint a tartós nyomást a bérleti díjak és az utazási költségek oldaláról. Ezzel párhuzamosan az áruk inflációja is újra emelkedett, részben az áramárak meredek növekedése miatt. A körülbelül 4%-os munkanélküliségi ráta és a szilárd gazdasági növekedés mellett az adatok arra utalnak, hogy az inflációs nyomás egyre inkább beágyazódik a gazdaság kulcsfontosságú szektoraiban, nem pedig átmeneti vagy importált tényezők által vezérelt.

Az árnyomás fő forrásai

- Erős szolgáltatási infláció (bérleti díjak, utazás, piaci szolgáltatások)

- Magas lakhatási költségek, amelyek terhelik a háztartásokat

- Emelkedő energiaárak, amelyek felfelé hajtják az áruk inflációját

- Feszes munkaerőpiac, amely fenntartja a bérnyomást

Az adatok hatására Ausztrália legnagyobb bankjai — köztük a Westpac és az ANZ — már egy 25 bázispontos kamatemelést várnak az RBA február 2–3-i ülésén, azzal érvelve, hogy az infláció gyakorlatilag leadta a „döntő szavazatot” a szigorúbb monetáris politika mellett. A piacok jelenleg több mint 70%-os valószínűséggel árazzák ezt a lépést. Bár a legtöbben egyszeri emelésnek tekintik, nem pedig egy teljes szigorítási ciklus kezdetének, az RBA várhatóan feltételesen héja hangvételű marad, és a jövőbeli döntéseket szorosan a beérkező inflációs adatokhoz köti. A jegybank azt is egyértelművé tette, hogy a 3% feletti infláció továbbra is „túl magas”, ami gyakorlatilag kizárja a közeli kamatcsökkentést.

RBA kilátások a CPI után

- A februári kamatemelést egyre inkább alapforgatókönyvnek tekintik

- Az alapkamat körülbelül 3,85%-ra emelkedhet

- Ezt követően lehetséges szünet, de héja elfogultsággal

- További szigorítás sem kizárt, ha az infláció tartós marad

Piaci reakció

Az ausztrál dollár élesen erősödött a közzététel után — az AUD elérte legmagasabb szintjét 2023 eleje óta, az AUDUSD pedig 0,70 fölé tört, folytatva az év erős kezdetét. A befektetők egyre inkább egy, a többi nagy jegybankhoz képest héjabb RBA-ra pozicionálnak. Az AUDUSD legutóbbi emelkedését az amerikai dollár széles körű gyengülése is támogatta.

Gazdasági naptár: Minden egyszerre! Fed kamatdöntés és a Big Tech gyorsjelentései próbára teszik a befektetőket (2026.07.29.)

Reggeli összefoglaló: Ázsia esik az SK Hynix eredményei és az iráni támadások miatt! A dollár kivár a Fed döntése előtt (2026.07.29.)

A félvezetők árfolyamcsökkenése folytatódik 📉

US OPEN: Még erőteljesebb esés és a SaaS-szektor fellendülése

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.