• European stocks little-changed

• Disappointing US Jobless Claims report

• Gold is approaching $1900 level

Major European indices erased early gains and finished today's session near the flat line after recent data showed the Eurozone consumer morale dropped unexpectedly in July. Also poor US weekly jobless report did not improve market sentiment. Yesterday head of the ECB Christine Lagarde stated that the coronavirus stimulus package is a very ambitious project, however the allocation of the avaiable funds could be better. On the Brexit front UK's chief negotiator David Frost pointed out that the EU demands would force the UK to follow Brussels rules, while his counterpart Michel Barnier said both sides still cannot agree on several important points such as fair competition guarantees and fisheries. The next round of negotiations will take place in August.

US indices are trading lower during today’s trading session amid weaker than expected US Jobless claims report, rising number of Covid-19 infections and simmering US-China tensions. According to many political commentators, the recent decision to close the Chinese consulate in Houston is a trick used by the Trump cabinet before the upcoming presidential election. Trump has lost significantly in polls in recent weeks, and a new tactic may be to blame China for all the bad things that have happened to the United States. Of course China strongly condemned the move and threatened retaliation.

Investors are also concerned about the epidemiological situation in the US. Despite assurances from President Trump that the situation is under control and vaccines are being developed, more and more cases are reported in the US. In California and Florida, the number of new infections exceeds 10,000 a day. Also US recorded over 1,100 new coronavirus deaths for a second day in a row including a record one-day rise in fatalities in Alabama, California, Nevada and Texas, according to a Reuters. The steep rise in coronavirus cases is not positive for the US job market. Today's jobless claims report showed the first increase since March. The number of Americans filling for unemployment benefits increased 1.42 million compared to market expectations of 1.30 million. Taking into account the recent data, the scale of growth may not be impressive, but it shows a clear signal that unemployment may start rising again in the US. In that case, it is not only a bad signal for the economy, but also for Wall Street as many businesses may decide to lay off workers again due to a decline in demand for products and services.

Therefore some investors are looking forward to additional stimulus schemes to support further the economic recovery. Today Secretary Steven Mnuchin told CNBC that the Republican coronavirus plan will extend the unemployment insurance “based on approximately 70% wage replacement" and that the White House is focused on "putting another trillion in quickly".

On the corporate front Microsoft and Tesla quarterly results came in above analysts’ expectations although the report for Microsoft pointed to slower growth. AT&T also reported better than expected figures while Blackstone results came in line with expectations. Investors await the report from Intel which will be published after the market close.

Gold prices rose on Thursday due to mounting geopolitical tensions and fears of inflation. Precious metal is trading around $1893 /oz which is the highest level in nine years and is heading toward record high of $1,920 /oz. Meantime, bullish momentum on Silver faded away, however precious metal is still trading above $22/oz.

WTI crude futures are trading around $41.9 per barrel and Brent around $44 a barrel on Thursday, as investors fear that rising numbers of COVID-19 deaths and infections together with escalation of tensions between Washington and Beijing may have a negative impact on the oil demand. Oversupply concerns also weighed on market sentiment after data from both the API and EIA showed US crude inventories rose unexpectedly last week. Earlier in the session oil price was rising thanks to the weaker dollar and stronger than expected consumer morale in Germany.

There is quite a lot of data scheduled for release tomorrow. During European session investors will get to know UK Retail Sales figures and a lot of Manufacturing and Services PMI readings from the Eurozone. During the US trading hours, attention will be paid to US Home Sales, Manufacturing and Services PMI figures. On the earnings front Verizon Inc., American Express Co. will publish their quarterly results.

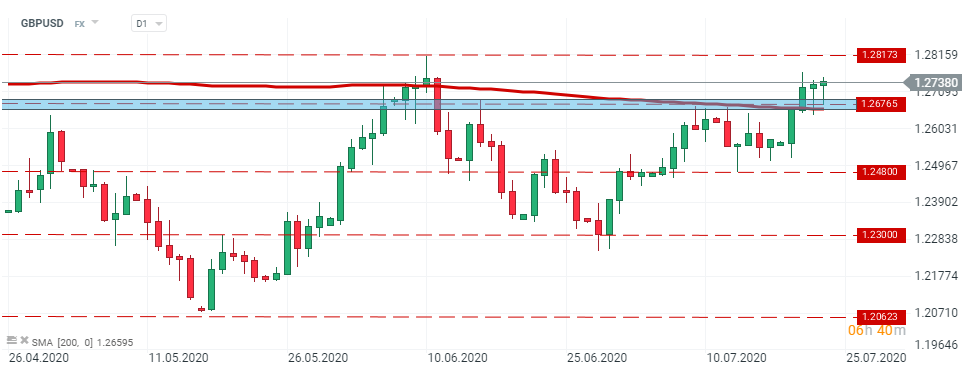

GBPUSD – currency pair bounced off the major support at 1.2676 which is strengthened by the 200 MA (redline). Should upbeat moods prevail resistance at 1.2817 may come into play. Source: xStation5

GBPUSD – currency pair bounced off the major support at 1.2676 which is strengthened by the 200 MA (redline). Should upbeat moods prevail resistance at 1.2817 may come into play. Source: xStation5

Reggeli összefoglaló: A részvények nyomás alá kerültek, miután a Wall Streeten nyereségrealizálásra került sor; a devizapiacok stagnálnak (2026.08.06.)

A platina 6%-kal emelkedett a nemesfémek fellendülése és az amerikai dollár gyengülése miatt

🚨 A Brent-nyersolaj ára 80 dollár alá esik!

A kakaó árfolyamának meredek emelkedése megtorpant 🚩 Újra felmerülnek a nyugat-afrikai termeléssel kapcsolatos aggodalmak

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.