Oroszország az exkluzív nagy olajtermelő országok egyik kulcsfontosságú tagja, és a szénhidrogénipar az Orosz Föderáció politikáját alakító egyik legmeghatározóbb tényező. Az ukrajnai háború világosan és egyértelműen megmutatta, hogy Oroszország befolyásának forrása nem a hadserege. Ezt a forrást a szibériai kutakban, finomítókban és csővezetékekben kell keresni.

Az ukrán fegyveres erők éppen ezt, az orosz gazdaság puha altestét vették célba. Az orosz infrastruktúra elleni támadások kampánya teljesen új dimenziót kap a Perzsa-öbölben zajló események és az olajárak hirtelen megugrásának fényében. Vajon az ukrán drónok gyorsabbnak bizonyulnak majd, mint ahogy a bevételek befolynak a Kreml költségvetésébe?

Oroszország megértéséhez meg kell érteni az olajat.

Ahogyan maga Oroszország, úgy az ország olaj- és gázipara is a múlt foglya. A szovjet olajipar, amelyet az Orosz Föderáció örökölt, Bakuban – a mai Azerbajdzsán területén – született meg. Ezeknek a mezőknek az intenzív kitermelése idővel olyan mértékű minőségromláshoz vezetett, amelyet a szovjet ipar már nem tudott kezelni.

Idővel a Szovjetunió olajtermelésének súlypontja Nyugat-Szibériába helyeződött át – és mindmáig ott található. Ez azért fontos, mert az ukrán drónok hatótávolságát éppen ennek a régiónak az elérésére optimalizálták.

Nyugat-Szibéria mezői hatalmasak, azonban olyan volumenben kitermelni őket, amely nyereségessé teszi a működést, komoly kihívást jelent. Az orosz olaj viszonylag nehéz (nagy sűrűségű) és magas kéntartalmú, ami növeli a kitermelés és a finomítás nehézségét, valamint költségeit.

A technológiai hiányosságok és a szovjet korszakra jellemző ineffektív irányítás a mezők fokozatos leromlásához vezetett, a Szovjetunió gazdasága pedig végül egyre kevésbé volt képes fenntartani ezt a mind kevésbé jövedelmező olajkitermelést.

Az oroszországi olajtermelés csúcspontja az 1970-es években volt, amikor a kitermelés valamivel meghaladta a napi 13 millió hordót. A Szovjetunió összeomlása után ez a szám körülbelül 6 millió hordóra esett vissza naponta; ma pedig már nem haladja meg a 10–11 millió hordót.

A mezőknek a szovjet időszak alatti túlzott kiaknázásból eredő leromlása arra kényszerítette az Orosz Föderációt, hogy mélyreható együttműködésbe kezdjen nyugati vállalatokkal, amelyek fejlett technológiát biztosítottak és megtanították az oroszokat a modern kitermelésirányításra.

Olyan cégek nélkül, mint az SLB, Halliburton, BP, Exxon, Emerson vagy Siemens, egy szegény és technológiailag elmaradott ország, mint Oroszország, soha nem lett volna képes újjáépíteni termelését a mai szintre.

Ez egy olyan sérülékenységet teremt, amelyet az oroszok nem szívesen ismernek el: az orosz olajinfrastruktúrát nem oroszok építették, hanem európaiak és amerikaiak.

Ha elvágják őket a szervizháttértől, a szoftverektől és az alkatrész-utánpótlástól, a rendszer fokozatosan leépül. Ez megfigyelhető volt például Venezuelában vagy Iránban is, bár ott ez a folyamat nem évek, hanem évtizedek alatt zajlott le.

Az orosz olajipar technikai problémáit részben enyhítheti a Kínával és Indiával folytatott együttműködés, ám az orosz ipar de facto egy nyugati ipari rendszer orosz zászló alatt – amely alapvetően nem kompatibilis az ázsiai megoldásokkal.

A probléma átfogó megoldása gyakorlatilag a teljes rendszer és infrastruktúra lecserélését igényelné.

A technikai leépülés mellett az iparágnak meg kell küzdenie az ukrán drónok ciklikus támadásaival is, amelyek fizikailag semmisítik meg az értékes és nehezen pótolható berendezéseket.

A kulcsszó itt a „degradáció”.

Ukrajna célja nem egy gyors, lefejező csapás, hanem egy aszimmetrikus hadjárat, amely viszonylag kisebb, ám kumulatív veszteségeket okoz.

De pontosan milyen természetű veszteségekről van szó?

Orosz exportjának több mint 30%-át a nyersolaj teszi ki, míg a fosszilis energiahordozók vagy azok félkész termékei az összes export több mint 50%-át adják.

A nyersolaj azonban nem a legjövedelmezőbb termék.

Az orosz olajból előállított leggazdaságosabb termék a dízel, ami az orosz nyersolaj viszkozitásából és magas kéntartalmából következik.

Az orosz nyersolaj-kitermelés és export adatait vizsgálva nehéz lenne a grafikonokon látványos összeomlást vagy a szankciók pusztító hatását felfedezni – ám a közhiedelemmel ellentétben ez soha nem is volt a szankciók célja.

Oroszországnak nem kellett leállítania az olajtermelést; Oroszországnak kevesebbet kellett keresnie rajta.

Ez a cél részben teljesült, miközben a nyersanyagpiac stabilizálódott a 2022-es válság után.

A költségvetési bevételeket és a kitermelési volumeneket vizsgálva látható, hogy a nyersolaj kitermelése és exportja az elemzett időszakban szinte változatlan maradt.

- A kitermelési volumen mindössze 2–3%-kal csökkent

- Az export körülbelül 3%-kal nőtt

Az ukrán dróntámadások kampánya ezzel szemben az olajipar jövedelmezőbb és sérülékenyebb szegmensét – a finomítást – célozza.

Ukrajna általában nem a kitermelési infrastruktúrát támadja, mert az egyszerűen nem lenne hatékony.

Ehelyett a finomítás és az üzemanyag-export szűk keresztmetszeteit támadja – olyan pontokat, amelyeket könnyebb eltalálni, nehezebb helyreállítani, és amelyek ideiglenes kiesése sokkal költségesebb az orosz gazdaság és költségvetés számára.

Mivel a finomítási folyamat bizonyos olajtípusokra van optimalizálva, Oroszország hatalmas dízel-túltermeléssel rendelkezik, amelyet exportál, és amely a gazdaságilag legkritikusabb járműveket – köztük katonai eszközöket – hajtja.

Ezzel szemben a kevésbé kritikus, de továbbra is szükséges benzin termelése szinte pontosan a belső igényeket fedezi.

Ez az a valódi gyenge pont, amelyet Ukrajna célba vesz.

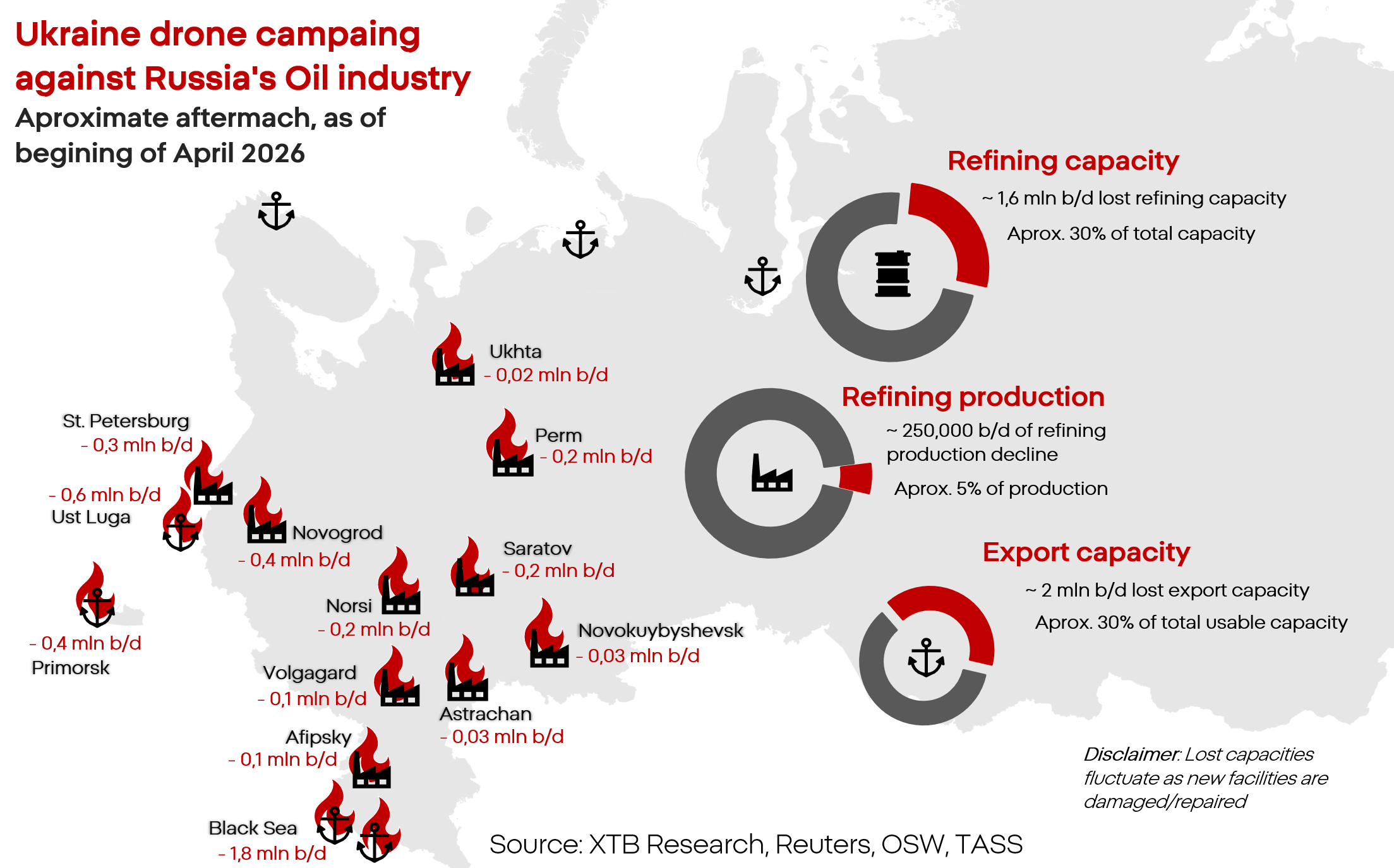

Ennek eredményeként a finomítói termelés 7%-kal, az export pedig akár 12%-kal is visszaesett.

Itt érdemes kitérni a gyakran idézett adatra, miszerint az ukrán csapások az orosz finomítói feldolgozókapacitás több mint 30%-át ideiglenesen kiiktatták.

Felmerül a kérdés:

Hogyan lehetséges, hogy a termelés „csupán” 7%-kal csökkent, ha ekkora kapacitás esett ki?

Oroszország hatalmas tartalék finomítói kapacitással rendelkezik. Az orosz finomítók teljes feldolgozási kapacitását napi akár 6 millió hordóra becsülik, miközben jelenleg ebből csupán körülbelül 4,5 millió hordót használnak ki.

Ez azt jelenti, hogy még akkor is, ha az infrastruktúra egyharmadát ideiglenesen kiiktatják, Oroszországnak elméletileg továbbra is megvan a lehetősége arra, hogy a termelést más létesítményekbe terelje át, miközben a sérült üzemekben javítási és tűzoltási munkálatok zajlanak.

Ez azonban korántsem jelenti azt, hogy a támadások hatása ne lenne érzékelhető.

Már most megjelentek az első leállások és hiányjelenségek, a kieső feldolgozási kapacitás napi 0,2–0,5 millió hordó közé tehető.

Ráadásul számos létesítmény olyan mértékben sérült meg, hogy azok helyreállítása nem lehetséges vagy rendkívül nehéz.

Az átirányítás időigényes és költséges, és nem minden esetben oldható meg fizikailag.

További problémát jelent, hogy az orosz finomítókat elsősorban a helyi piac kiszolgálására tervezték – egy megrongált vagy megsemmisített finomító így könnyen megbéníthatja az adott régió üzemanyagellátását.

Költségvetési nézőpont

Az orosz nyersolajexport értéke a háború előtti szint alá csökkent, közel 10%-kal.

A feldolgozott olajtermékek exportjának visszaesése ugyanakkor már meghaladja a 40%-ot.

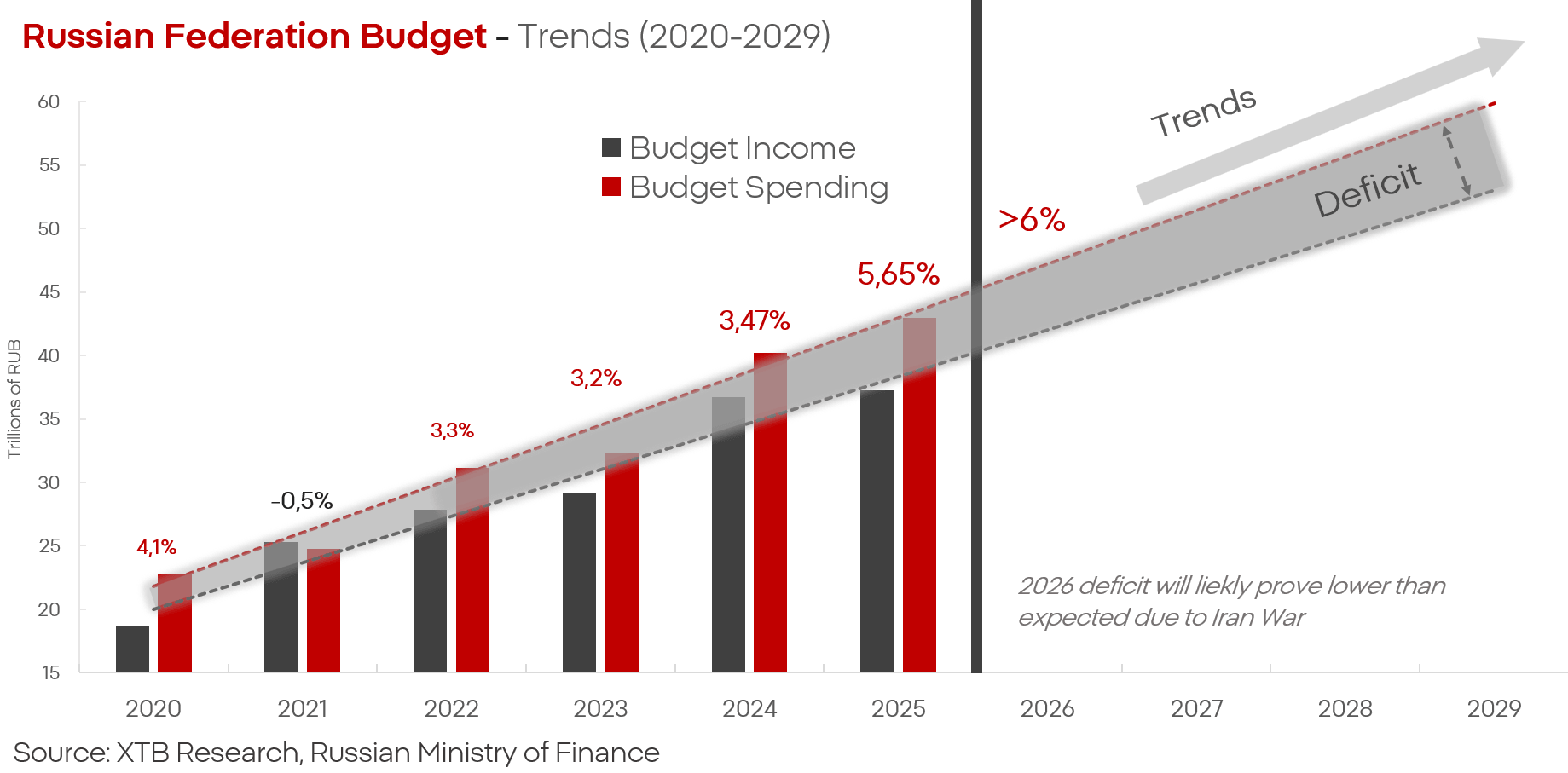

Oroszország 2025-ös szövetségi költségvetése 41,5 billió rubel (megközelítőleg 415 milliárd USD).

Ebből:

- 13,2 billió rubel katonai kiadás

- körülbelül 4,5 billió rubel belbiztonsági kiadás

Ez azt jelenti, hogy önmagában a „védelem” és „biztonság” – ami a gyakorlatban háborút és belső elnyomást jelent – az egész költségvetés több mint 40%-át emészti fel.

Eközben az olaj- és gázértékesítésből származó bevételek Oroszország költségvetési bevételeinek 20–30%-át teszik ki.

E nélkül az elem nélkül az egész költségvetési konstrukció megbillen.

Ha feltételezzük, hogy az exportérték csökkenése nagyjából lineárisan jelenik meg a költségvetési bevételekben is, akkor ez a rendelkezésre álló források a teljes költségvetés mintegy egytizedét vagy akár ennél is nagyobb részét érintő csökkenést jelenthet.

Másképpen fogalmazva:

Ukrajna dróntámadásai nem az orosz olajkitermelés azonnali összeomlasztását célozzák, hanem azt, hogy fokozatosan szűkítsék azt a pénzügyi mozgásteret, amelyből a Kreml a háborút finanszírozza.

Ez egy lassú, kumulatív gazdasági erózió stratégiai alkalmazása – nem látványos összeomlás, hanem folyamatos vérveszteség.

Ha Ukrajna fenntartja vagy fokozza az orosz olajszektor elleni hadjáratot, reálissá válhat egy olyan forgatókönyv, amelyben Oroszországnak választania kell saját szükségleteinek kielégítése (beleértve a front ellátását) és ügyfelei kiszolgálása – vagyis a költségvetési bevételek fenntartása – között.

Minden egyes tonna olajból Oroszország körülbelül:

- 300–400 kg dízelt

- 150 kg benzint

képes előállítani.

Eközben az orosz gazdaságnak évente körülbelül 130–140 millió tonna üzemanyagra van szüksége ahhoz, hogy relatív normalitás mellett működni tudjon.

Az orosz finomítók feldolgozókapacitását figyelembe véve ez azt jelenti, hogy Ukrajnának az Orosz Föderáció finomítói kapacitásának 50–60%-át kellene kiiktatnia ahhoz, hogy Moszkvát valódi stratégiai választás elé állítsa:

- Leállítani vagy jelentősen korlátozni a katonai műveleteket, az üzemanyaghiány miatt a gazdaságban és a hadseregben;

- Több százalékos, akár kétszámjegyű költségvetési megszorításokat elszenvedni, az üzemanyag-export korlátozásának következtében.

Változtat-e ezen az iráni konfliktus?

Részben igen.

A világpiaci olajár-emelkedés és az ázsiai helyi fogyasztók nyersanyagfüggősége jól látható az orosz mérlegben.

Az Urals típusú orosz olaj ára hordónként körülbelül 60 dollárról 90 dollár fölé emelkedett, ami több mint 50%-os növekedést jelent.

A drámai piaci helyzet jóval vonzóbbá teszi az orosz olajat.

Ez a növekedés azonban nagy valószínűséggel csak árnövekedés, nem volumennövekedés.

Miért?

A szűk keresztmetszet: szállítási infrastruktúra

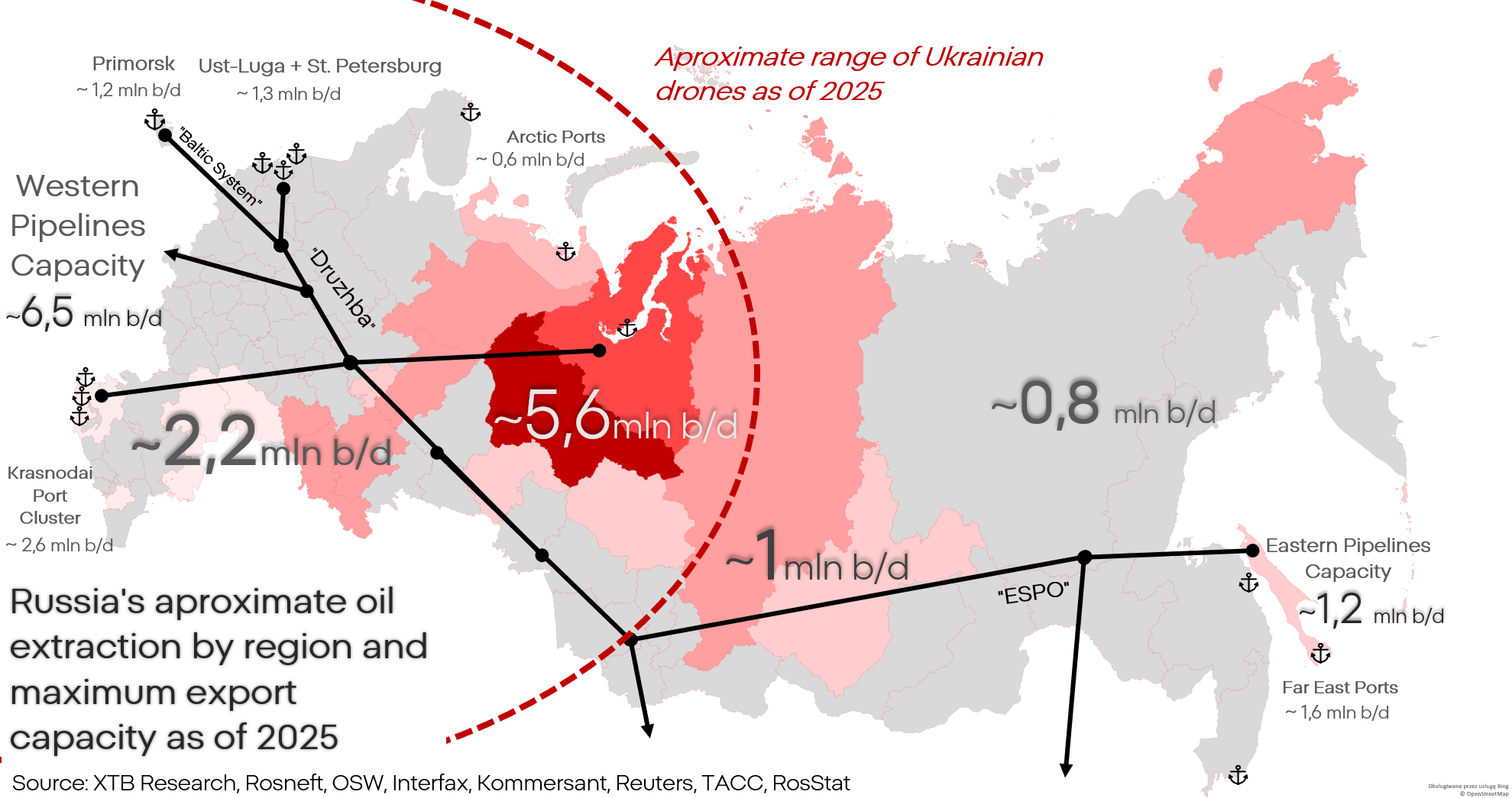

Az orosz exportkapacitást súlyosan korlátozza a rendelkezésre álló szállítási infrastruktúra.

A Transznyefty, az orosz csővezeték-hálózat üzemeltetője, körülbelül 67 ezer kilométernyi vezetéket ellenőriz.

A probléma az, hogy ezek túlnyomó többségét eredetileg Európába és a korábbi „népi demokráciákba” történő export kiszolgálására építették.

A legnagyobb jelenlegi kereslet viszont Ázsiában van.

Az oda vezető vezetékek és átrakodó terminálok már most is maximális kapacitáson működnek.

Ez azt jelenti, hogy még ha a globális olajárak emelkednek is, Oroszország nem képes korlátlanul növelni exportját.

A logisztikai infrastruktúra kemény plafont szab.

Ukrajna stratégiája: az exportcsatornák fojtása

A közel-keleti konfliktus és a globális nyersanyagár-emelkedés közepette Ukrajna célja kibővült:

nemcsak a finomítói termelés korlátozása, hanem Oroszország export- és szállítási képességeinek további gyengítése.

Az Uszty-Luga és Tuapse kikötői, illetve finomítói elleni nagyszabású támadások ennek a stratégiának a részei.

Ezek kulcsfontosságú artériák nemcsak a termelés, hanem az export szempontjából is.

Az olajár-emelkedés csak részleges könnyebbség Moszkvának

Az olajárak drasztikus emelkedése csak részben enyhíti az orosz költségvetési nyomást.

Bár márciusban az exportbevételek körülbelül 40%-kal növekedtek, ez még mindig közel 50%-os visszaesést jelentett az előző év azonos időszakához képest.

Az áprilisi mutatók kedvezőbbek Oroszország számára:

A 19 milliárd dolláros bevétel megközelítőleg 100%-os növekedést jelent.

Történelmi adatok és a jelenlegi kontextus alapján azonban ez nagy valószínűséggel átmeneti kiugrás.

Az exportbevételek ugyanis elérik saját „plafonjukat”: a fizikai exportlogisztikai kapacitások korlátját.

Más szóval: a magasabb olajár önmagában nem menti meg az orosz költségvetést, ha Ukrajna sikeresen korlátozza azt a fizikai infrastruktúrát, amelyen keresztül Oroszország ezt az olajat el tudja juttatni a piacokra.

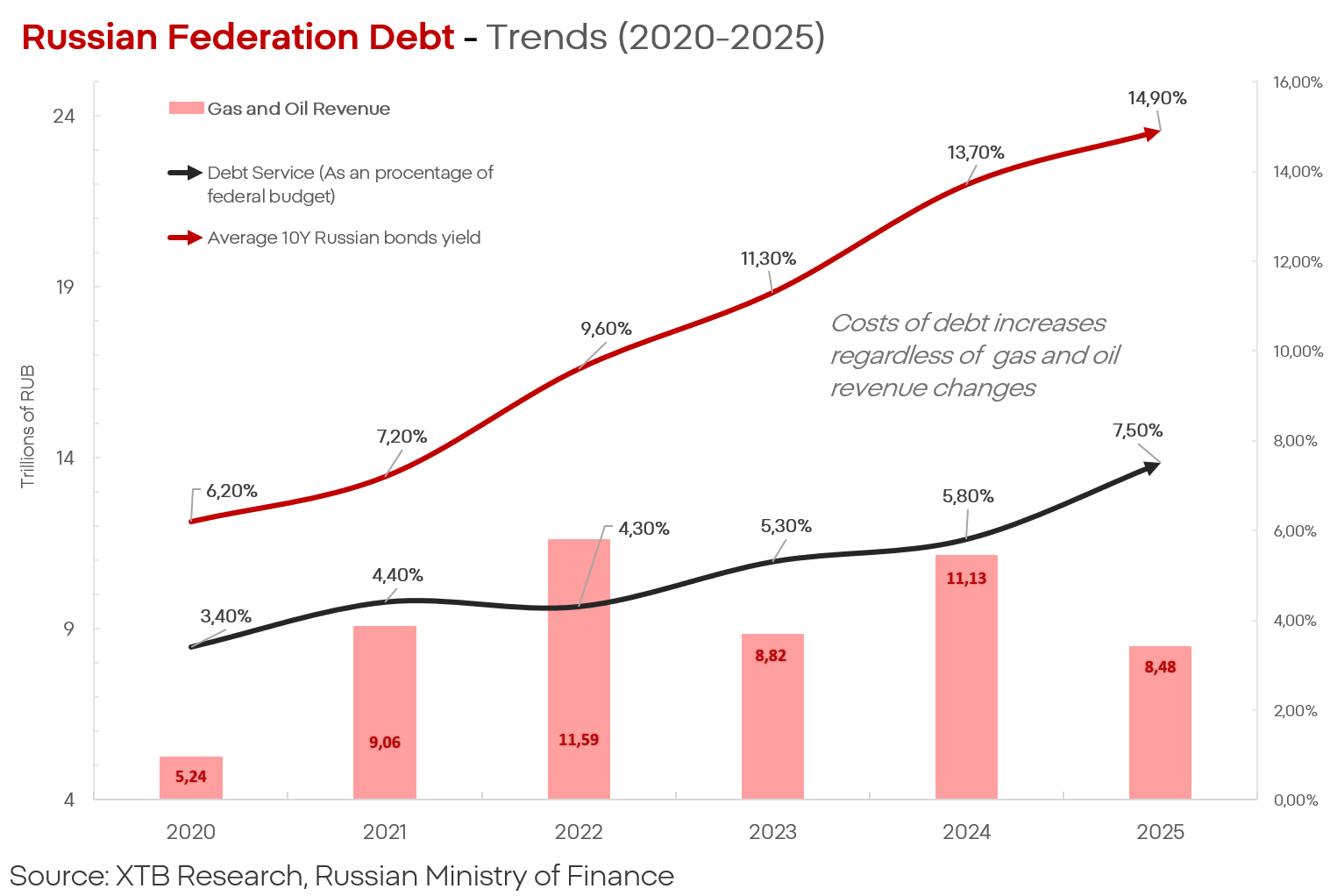

Ezek a bevételek természetüknél fogva szintén nem tartósak. Az orosz költségvetésre és az Oroszország számára egyre nagyobb terhet jelentő államadósságra gyakorolt hatásuk szintén nem tartós: a 2022-es hatalmas többletnyereség és a szankciókat megkerülő, 2024-ben reálisan működő rendszerek ellenére az adósságszolgálati költségek ugyanolyan meredeken emelkednek, mint az ukrán fronton elszenvedett veszteségek.

Ugyanakkor a Reuters forrásai szerint Oroszország egyértelműen korlátozni kezdte mind a kitermelést, mind az exportot. Áprilisban a kőolajkitermelés várhatóan napi 8,5 millió hordóra, az export pedig 4,1 millióra csökken. Ha ezek a becslések helyesek, az azt jelenti, hogy Oroszországban a kőolajtermelés körülbelül 10 éve nem látott szintre esett vissza – a rekordárak és a magas kereslet ellenére.

Még az orosz gazdasági minisztérium is borús kilátásokat vázol fel, becslése szerint az olajexport várhatóan évi 200 millió tonnára csökken; a minisztérium maga is elismeri, hogy ebben az évtizedben nincs kilátás a piaci pozíció helyreállítására.

Ez azt jelenti, hogy az iráni háború hatalmas támaszt jelent Oroszország számára, de ha a tendenciák folytatódnak, még ez sem lesz elég ahhoz, hogy megállítsa azt a tartósan negatív tendenciát, amelyben az ország gazdasága, ipara és költségvetése jelenleg található.

Reggeli összefoglaló: Az amerikai támadások leállítása és a félvezetőipari szektor visszaesései kiegyensúlyozzák egymást (2026. július 28.)

Breaking: A eurozóna fellendülése? A magas olaj- és gázárak árnyékot vetnek a kedvező PMI-adatokra

Az olaj ára több mint 3%-kal emelkedett 🛢️

A védelmi szektor az eredmények közzététele előtt

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.