GEOPOLITIKA – Hormuzi-szoros / Irán

Az USA–Irán konfliktus továbbra is a piacok fő mozgatórugója. Szombaton Trump bejelentette, hogy a Hormuzi-szoros megnyitásáról szóló megállapodás „nagyrészt letárgyalt”, és az egyezséget hamarosan bejelentik. Vasárnap azonban megváltoztatta álláspontját, és közölte, hogy nincs sürgősség, valamint a tengeri blokád érvényben marad mindaddig, amíg a megállapodást alá nem írják és ratifikálják.

Rubio külügyminiszter megerősítette, hogy egy „jelentős javaslat” van az asztalon a szoros újranyitásáról, hangsúlyozva, hogy a diplomáciának minden lehetőséget megadnak, mielőtt más alternatívákat mérlegelnének. Részleges újranyitásra utaló fizikai jelek is vannak: két LNG-tanker hagyta el a Hormuzi-szorost Pakisztán és Kína felé, valamint egy iraki olajat Kínába szállító szupertanker is kifutott szombaton az Öbölből, miután közel három hónapig vesztegelt.

MAKRO / JEGYBANKOK

Az új Fed-elnök, Kevin Warsh stagflációs környezetben vette át hivatalát – a piacok teljes mértékben beárazzák a 25 bázispontos kamatemelést 2027 januárjára, ami drámai fordulat a konfliktus kitörése előtti várakozásokhoz képest (2026-ra két kamatcsökkentést vártak). Az amerikai fogyasztói hangulat májusban történelmi mélypontra esett az emelkedő üzemanyagárak közepette.

Lagarde jelezte az EKB inflációs előrejelzéseinek felülvizsgálatát a június 11-i ülés előtt – a piacok kiemelten figyelik, hogy az EKB módosítja-e kamatpályáját az energiasokk hatására.

Az NZIER azt javasolja, hogy az RBNZ ezen a héten (május 27.) tartsa 2,25%-on a kamatokat, ugyanakkor arra utal, hogy a következő negyedévekben emelések jöhetnek.

A PBOC 6,8318-on állapította meg az USD/CNY fixinget – ez jelentősen erősebb jüan a piaci becsléseknél (6,7880), amit a kínai deviza erősödésének finom támogatásaként értelmeznek.

Szingapúr felülmúlta az első negyedéves GDP-növekedési várakozásokat, és a helyi jegybank, az MAS a kamatpolitika stabilizálását jelezte, bár a kereskedelmi minisztérium a Közel-Keletről érkező kockázatokra figyelmeztet.

PIACOK – ÁTTEKINTÉS

A hét elején a kockázatvállaló hangulat dominált:

- az S&P 500 futures +0,7%-on,

- a Nasdaq futures +1,2%-on,

- az arany pedig +1,4%-ot emelkedik a gyengébb dollár miatt.

Pénteken a Dow Jones rekordmagasan, 50 579 ponton zárt (+0,58%), az S&P 500 7 473 ponton (+0,37%), míg a Nasdaq 26 343 ponton (+0,19%).

Likviditási megjegyzés: ma zárva vannak a piacok az USA-ban (Memorial Day), az Egyesült Királyságban (Spring Bank Holiday), Hongkongban és Dél-Koreában. Néhány európai tőzsde is zárva tart Pünkösdhétfő miatt (Németország, Franciaország, Svájc, Ausztria), bár az Euronext és a Xetra nyitva lesz – a svájci tőzsde zárva marad.

Az alacsony likviditás drámaian felerősítheti a Teheránból vagy Washingtonból érkező hírek piaci hatását.

ÁZSIA

A Nikkei 225 rekordmagasságba emelkedett, áttörve előbb a 64 000, majd a 65 000 pontos szintet – végül 65 263 ponton zárt (+3,04%). Ez közvetlen reakció volt az olajárak esésére és az Iránnal folytatott tárgyalások előrehaladására.

A tajvani Taiex szintén történelmi csúcsra emelkedett 43 000 pont fölé (+2,91%).

További mozgások:

- Australian ASX 200: +0,47%

- Chinese CSI 300: +0,91%

- Indian Nifty 50: +1,03%

Ma Ázsiában nem várható jelentősebb makrogazdasági adatközlés.

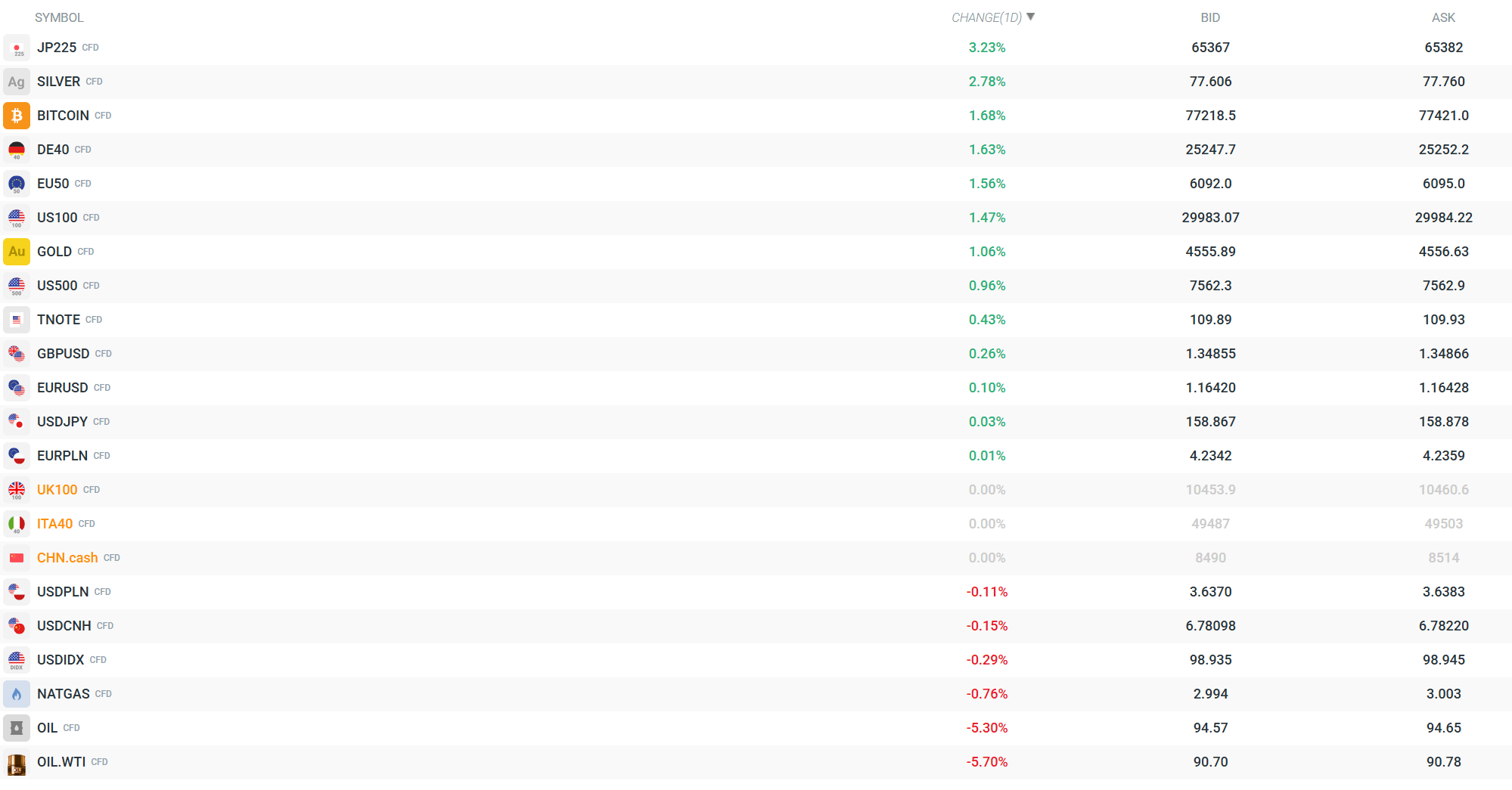

A JP225 (CFD) ma +3,24%-kal 65 372 ponton áll – ez a legnagyobb emelkedés a főbb indexek között.

A DE40 +1,65%-on (25 252), az EU50 +1,60%-on (6 094) – az európai határidős piacok erős risk-on hangulatban nyitnak.

DEVIZÁK

A CHF messze a legerősebb deviza ma (Currency Strength Meter alapján), míg a GBP és az AUD a második és harmadik helyen állnak.

A skála másik végén a JPY, USD és NZD a leggyengébbek – egyértelmű elmozdulás a menedékdevizáktól a kockázatosabb devizák felé.

- EUR/USD: +0,11% → 1,1643

- GBP/USD: +0,26% → 1,3486

- USD/JPY: gyakorlatilag változatlan → 158,86

- EUR/PLN: stabil → 4,2343

- USD/PLN: -0,12% → 3,6367

A NOK és a CHF jelentősen erősödik, míg a JPY és a TRY nyomás alatt vannak.

A USDIDX (dollárindex) 0,30%-kal 98,93-ra csökkent.

NYERSANYAGOK

Az olaj a nap legnagyobb vesztese:

- Brent CFD: -5,35% → 94,52 USD/hordó

- WTI: -5,75% → 90,65 USD/hordó

Ez a két hét legalacsonyabb szintje.

Az esés közvetlen reakció az USA–Irán tárgyalások előrehaladására és a Hormuzi-szoros fizikai felszabadulásának jeleire.

Az arany (GOLD CFD) +1,21%-kal 4 562 USD/uncia szintre emelkedik – paradox módon ezt inkább a gyengébb dollár támogatja, nem a klasszikus menedékkereslet.

Az ezüst (SILVER CFD) még erősebb: +2,91% → 77,70 USD/uncia.

A földgáz (NATGAS) -0,86%-kal 2,99 USD-re csökkent.

Az olajárak továbbra is a háború előtti szintek felett vannak (február 28. óta +30%), és az elemzők szerint még a Hormuzi-szoros újranyitása után is hónapokba telhet, mire az energiaellátási lánc normalizálódik – így az inflációs nyomás gyors eltűnésére nem lehet számítani.

KRIPTOVALUTÁK

A Bitcoin (CFD) +1,68%-kal 77 215 USD-re emelkedik.

Mozgása összhangban van az általános risk-on hangulattal: profitál a gyengébb dollárból és a javuló piaci hangulatból, bár emelkedése mérsékeltebb az ázsiai részvénypiacok teljesítményéhez képest.

MA ERRE KELL FIGYELNI

Minden, az USA–Irán tárgyalásokról érkező hír kulcsfontosságú – a piac az eufória és a csalódottság határán billeg.

Az alacsony likviditás miatt (az USA, az Egyesült Királyság és Európa egy része zárva van) Trump vagy Rubio bármely tweetje vagy bejegyzése hirtelen, éles mozgásokat válthat ki az olajban, a dollárban és az indexfutures piacán.

A teljes likviditással működő normál kereskedési környezet csak kedden tér vissza.

Volatility observed across major instruments. Source: xStation

Live Trading - 2026.7.28.

Gazdasági naptár: A PayPal, a Visa és a Coca-Cola árnyékba szorítja a makrogazdasági adatokat (2026. július 28.)

Reggeli összefoglaló: Az amerikai támadások leállítása és a félvezetőipari szektor visszaesései kiegyensúlyozzák egymást (2026. július 28.)

🔴 Az európai TTF gázárak 7,5%-kal csökkentek

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.