-

La inteligencia artificial es el eje central de la tesis de inversión de Meta.

-

La inversión en IA reducirá el flujo de caja a corto plazo, pero lo impulsará significativamente a largo plazo.

-

Precio objetivo estimado para Meta.

-

La inteligencia artificial es el eje central de la tesis de inversión de Meta.

-

La inversión en IA reducirá el flujo de caja a corto plazo, pero lo impulsará significativamente a largo plazo.

-

Precio objetivo estimado para Meta.

Las acciones de Meta acumulan un alza del 22 % en 2025, pero eso no significa que hayan perdido atractivo. El mercado aún no valora plenamente a Meta.

El negocio de Meta

Meta divide su actividad en dos líneas principales:

-

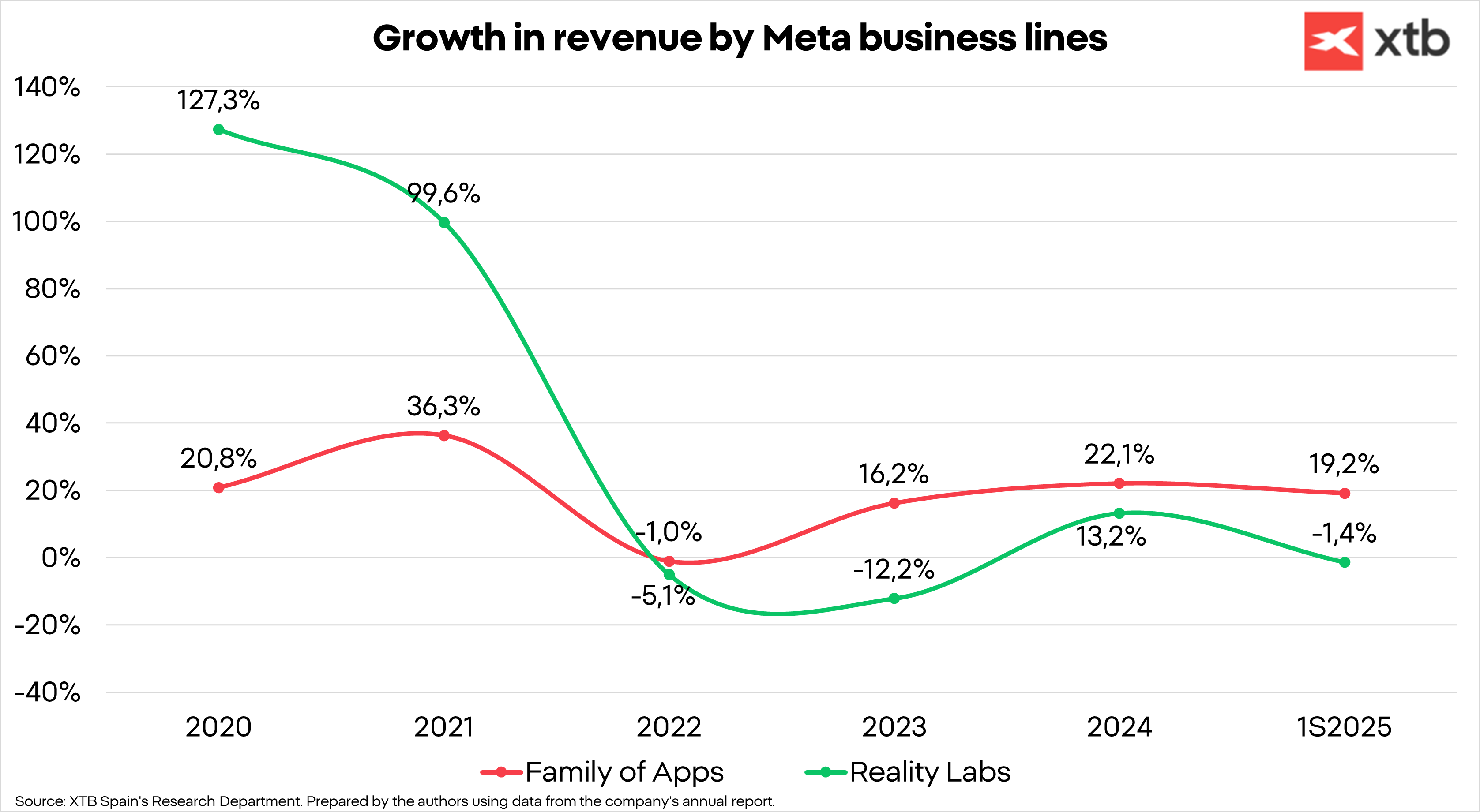

Family of Apps (FoA): Las aplicaciones de Meta son redes sociales que facilitan la interacción entre personas de diversas formas. Representan el 99 % de los ingresos totales, de los cuales la publicidad aporta el 98 %.

-

Reality Labs: Este es el segmento secundario de Meta, que incluye inversiones en tecnologías experimentales, metaverso y dispositivos de realidad virtual, como Meta Quest. En esta área, Meta también comercializa hardware, es decir, los propios visores. Este segmento registra importantes pérdidas para Meta, aunque se considera que posee un potencial interesante a futuro. De hecho, la compañía es actualmente una de las más avanzadas en este campo y acaba de lanzar nuevas gafas Ray-Ban integradas con inteligencia artificial.

Entre sus aplicaciones —que incluyen Facebook, Instagram, WhatsApp, Threads y Messenger— destaca Instagram, que ha crecido enormemente en los últimos años y ha transformado su formato de contenido. Los Reels, que son videos cortos, logran un alcance 2,25 veces mayor que una publicación con una sola foto y 1,36 veces más que un carrusel de imágenes, según un estudio de Buffer. Se introdujeron en el tercer trimestre de 2020 y, para el primer trimestre de 2022, ya representaban el 20 % del tiempo de uso de Instagram; en el primer trimestre de 2024 alcanzaron el 50 %, y se estima que continúan en aumento.

Meta presume de contar con las redes sociales más populares del mundo, con un total de 3,48 mil millones de usuarios activos diarios, lo que representa algo más del 60 % de la población mundial con acceso a Internet.

Si se excluye China —donde WeChat domina el mercado y no se permite el uso de otras redes sociales—, Meta alcanza aproximadamente al 76,5 % de la población con acceso a Internet y al 42,74 % de la población mundial (49,5 % sin incluir a China).

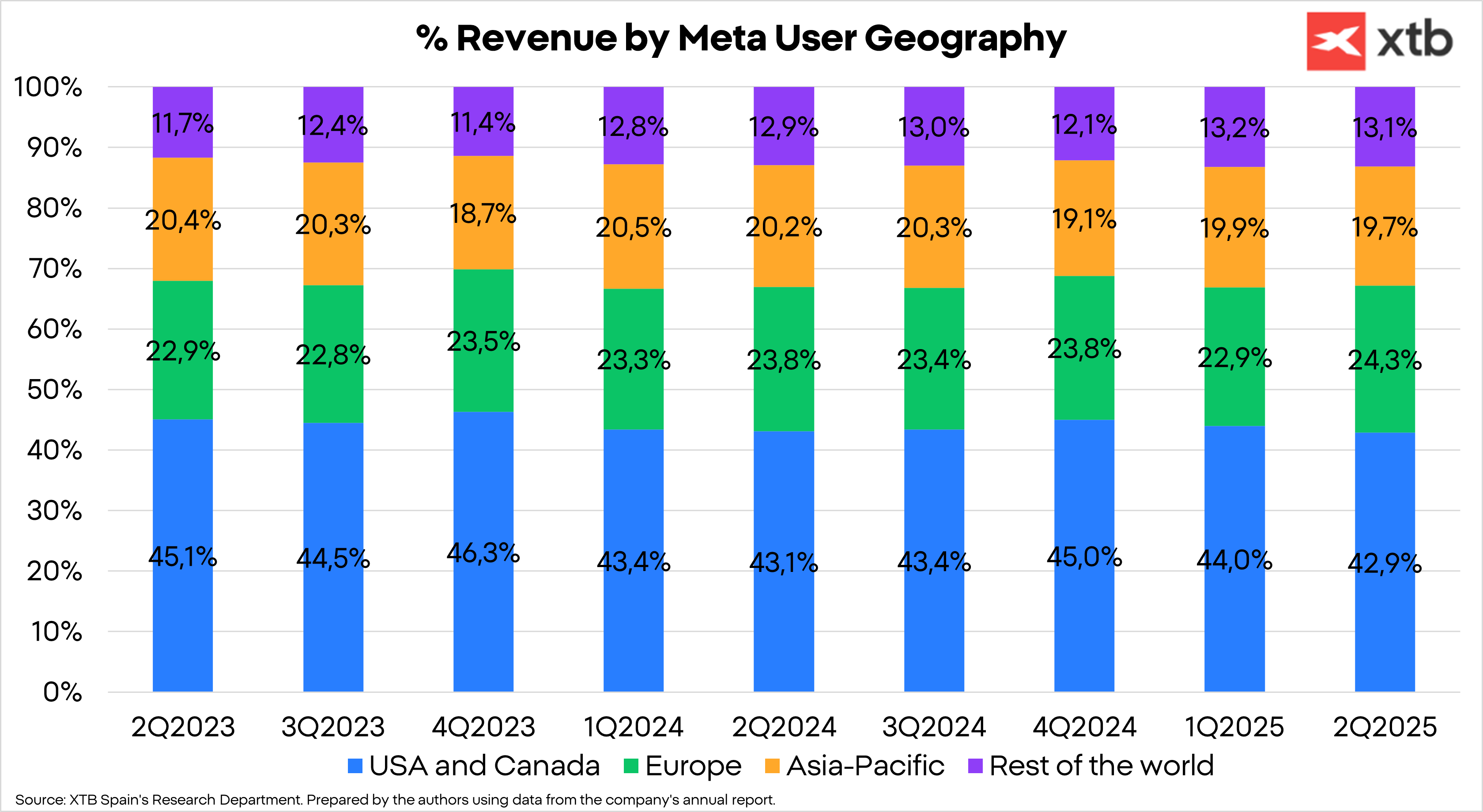

Desde el punto de vista geográfico, Estados Unidos y Canadá siguen siendo las principales fuentes de ingresos de Meta, aunque regiones como Europa y el resto del mundo han ganado participación gracias al aumento del crecimiento de ingresos en los últimos años.

Inversión en inteligencia artificial y las claves de Meta

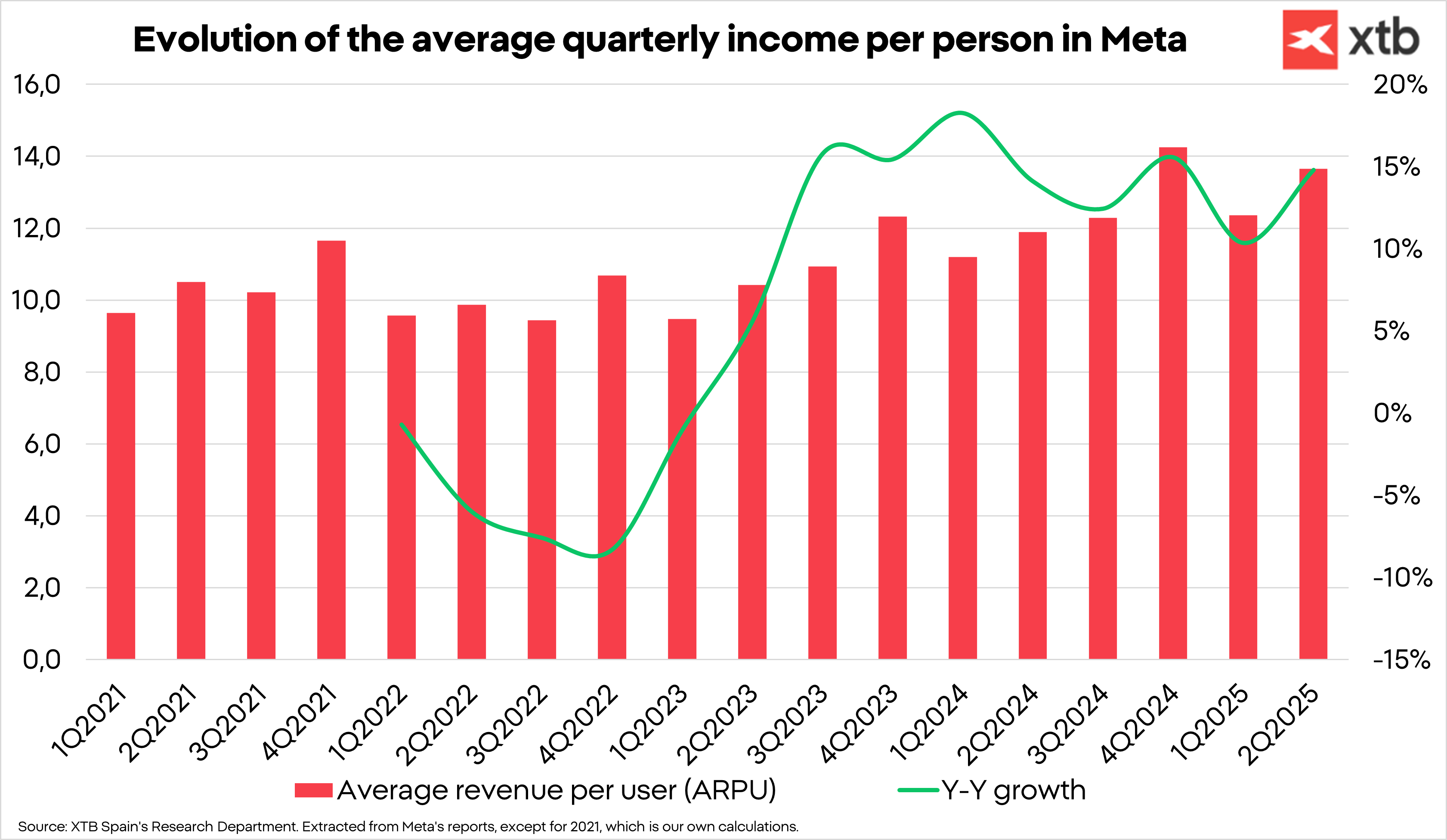

El ARPU (Average Revenue Per User, o ingreso promedio por usuario) de las plataformas de Meta sigue creciendo trimestre a trimestre y ha mostrado un repunte en el segundo trimestre de 2025.

Sin embargo, creemos que esto es solo el comienzo.

El crecimiento del precio promedio es sólido, tras varios trimestres de caídas. Este aumento de dos dígitos en el precio medio, junto con el crecimiento del número de usuarios, es lo que está impulsando el avance de Meta. La única región donde Meta muestra un crecimiento medio por anuncio excesivamente bajo es Asia-Pacífico, aunque se considera que aún tiene un potencial significativo. Este mercado incluye a India, una de las regiones con mayor proyección, ya que está comenzando a resultar atractiva para las marcas.

El crecimiento de las impresiones publicitarias se ha ralentizado, lo que se atribuye a la disminución del tiempo total dedicado a las redes sociales a nivel mundial. Esta variable es crucial, ya que el precio por anuncio depende directamente del número de interacciones e impresiones recibidas. Sin embargo, en el último trimestre se observó una fuerte recuperación, y la inteligencia artificial ya empieza a mostrar efectos positivos.

La IA es un pilar central de la tesis de Meta. Los ingresos de la compañía dependen del número de usuarios, de sus interacciones con los anuncios y del precio de esos anuncios. Para aumentar tanto las interacciones como los precios publicitarios, es esencial optimizar el anuncio adecuado para cada usuario.

Para ello, la empresa ya está utilizando modelos de IA capaces de identificar patrones de uso y comprender qué tipo de contenido genera mayor interacción. Esto le permite ofrecer anuncios más relevantes, incrementando la probabilidad de que los usuarios interactúen con ellos.

El resultado: una mejora en la segmentación, un aumento del retorno sobre la inversión publicitaria y, por tanto, un alza de precios para Meta.

Por otra parte, para 2026 se espera que el proceso esté aún más automatizado, de modo que cualquier empresa pueda asignar su presupuesto publicitario a través de Advantage+, la herramienta de Meta impulsada por IA, que creará automáticamente campañas completas con imágenes y videos.

Esto supondrá un ahorro considerable para los anunciantes, que podrán reducir costes de personal o de agencias externas, abriendo así un mercado estimado en más de 400.000 millones de dólares anuales, hasta ahora desaprovechado, ya que Meta era vista como un complemento y no como un sustituto.

Ventajas competitivas de Meta

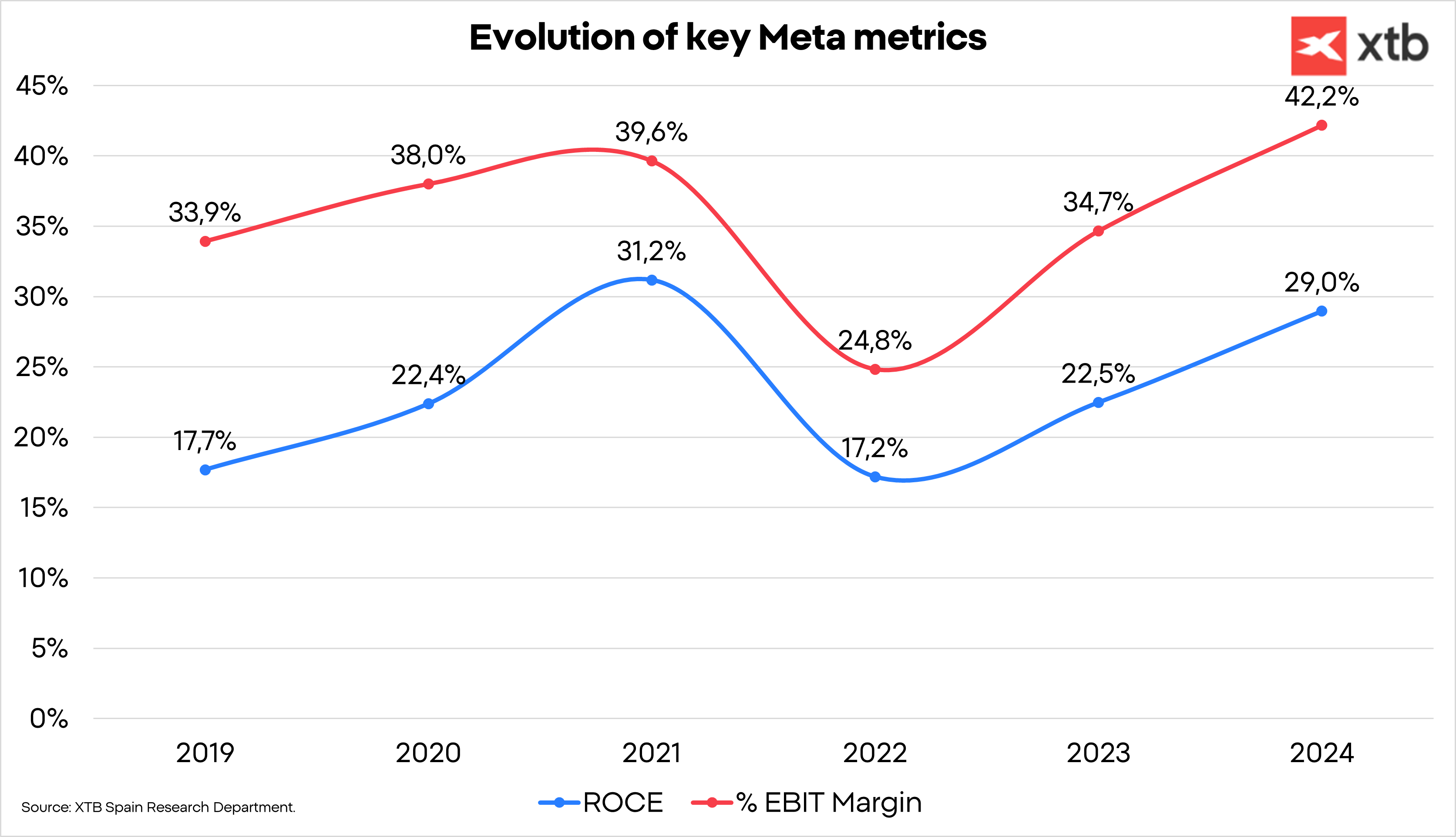

Meta cuenta con dos ventajas competitivas clave que le permiten mantener altos márgenes y financiar inversiones en áreas actualmente no rentables, gracias a la fuerte generación de caja de su negocio principal:

-

Efecto red: se refiere al aumento de valor de una red a medida que crece el número de usuarios. En redes sociales como las de Meta, el valor aumenta cuanto más personas se unen. Facebook e Instagram son valiosos para los usuarios porque les permiten conectar con familiares, conocidos y contenido relevante. Cuanto más grande es la red, más útil resulta, y por tanto más atractiva para los anunciantes.

-

Economías de escala: a medida que la red crece, los costos se distribuyen entre más usuarios, lo que reduce el costo por usuario y aumenta los márgenes.

-

Costos de cambio: esta ventaja defensiva surge cuando el costo de abandonar un servicio es mayor que el beneficio de sustituirlo. En el caso de Meta, aunque no es un factor determinante hoy, podría ganar relevancia con las campañas automatizadas impulsadas por IA, que dificultan aún más que los anunciantes opten por alternativas, incluso si su costo es ligeramente inferior.

Valoración de Meta: ¿cuál es el precio objetivo de sus acciones?

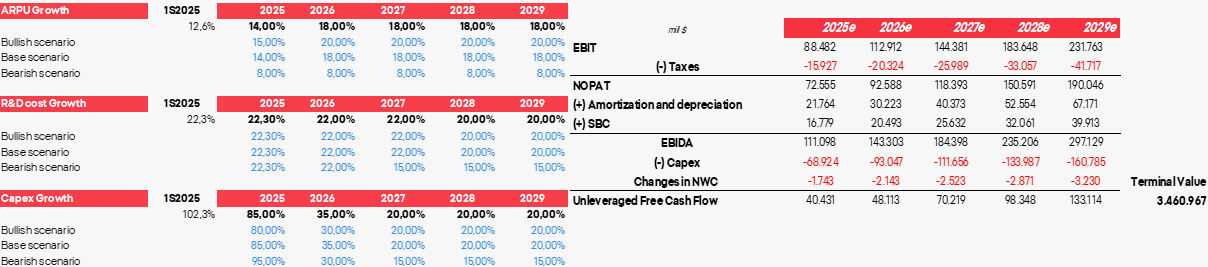

Para nuestra valoración, desarrollamos tres escenarios basados en tres variables clave: ARPU, gasto en I+D y capex.

El escenario base refleja de manera razonable los nuevos desarrollos impulsados por inteligencia artificial de Meta, los cuales aumentarán las impresiones, la posibilidad de captar cuota de mercado de las agencias de marketing y la rentabilidad para los anunciantes.

Además, la compañía ha comenzado a monetizar WhatsApp, y se espera que este mercado continúe expandiéndose. También se asume que los ingresos de Reality Labs permanecerán constantes, pese al incremento de los costos operativos.

-

Se ha asumido una tasa de descuento del 8 % y una tasa impositiva del 18 %.

-

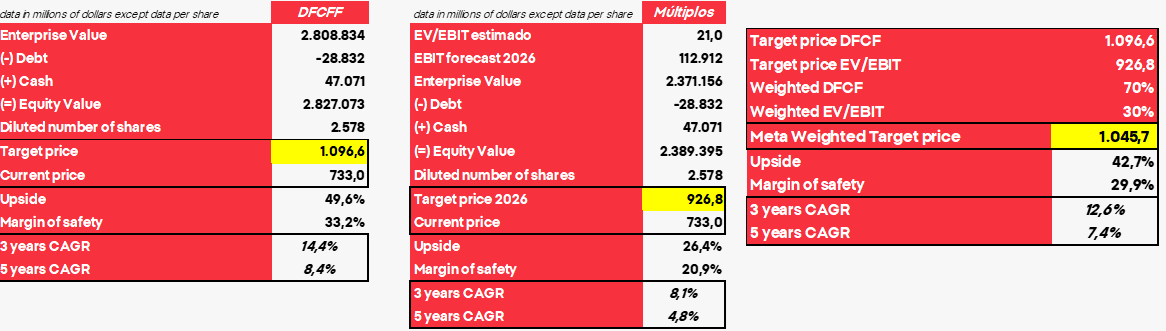

El escenario base ofrece un descuento potencial cercano al 50 % en flujos de caja, pero un 26,4 % de descuento en los múltiplos de valoración.

-

La valoración final arroja un precio objetivo para Meta de 1.045,7 USD, lo que implica un potencial de alza ligeramente superior al 40 %.

-

Aunque la tasa de crecimiento anual compuesta (CAGR) no es especialmente elevada, consideramos que Meta sigue siendo una empresa sólida, con ventajas competitivas sostenibles que le permitirán mantenerse entre las mejores del mundo y seguir expandiendo su negocio.

-

En última instancia, la tesis de inversión en Meta no busca aprovechar una coyuntura de mercado específica, sino adquirir una compañía de calidad a un precio razonable, respaldada por una dirección con fuerte compromiso financiero y estratégico.

El escenario optimista arroja un precio objetivo de 1.232,7 USD, lo que representa un potencial de alza del 68 %.

Por su parte, el escenario pesimista estima un precio objetivo de 561,3 USD, lo que implicaría un potencial de caída del 23 %.

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Semiconductores rebotan: ¿vuelve el rally o es solo una pausa?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "