- El petróleo sigue operando en una zona de alta tensión porque el mercado ya descontó buena parte del miedo geopolítico, pero todavía no ve una ruptura total del suministro global.

- La clave sigue siendo el equilibrio entre una oferta dañada, con inventarios cayendo y tránsito limitado en Ormuz, y una demanda que empieza a resentirse por los precios elevados del crudo.

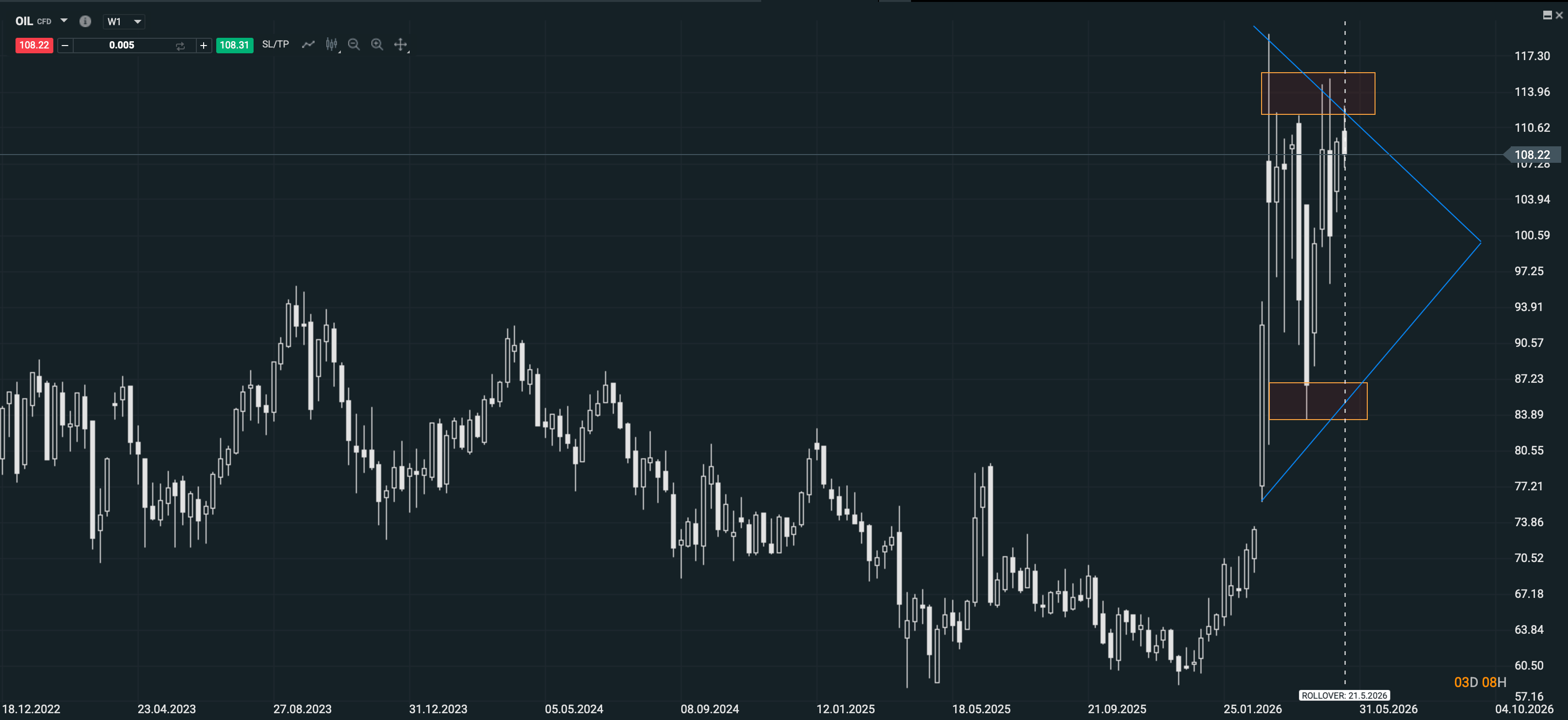

- Técnicamente, el gráfico semanal muestra una figura triangular de compresión similar a la vista en 2022, lo que sugiere acumulación de tensión y un posible movimiento fuerte próximamente, aunque la dirección final seguirá dependiendo más de titulares geopolíticos, inventarios y demanda que del propio gráfico.

- El petróleo sigue operando en una zona de alta tensión porque el mercado ya descontó buena parte del miedo geopolítico, pero todavía no ve una ruptura total del suministro global.

- La clave sigue siendo el equilibrio entre una oferta dañada, con inventarios cayendo y tránsito limitado en Ormuz, y una demanda que empieza a resentirse por los precios elevados del crudo.

- Técnicamente, el gráfico semanal muestra una figura triangular de compresión similar a la vista en 2022, lo que sugiere acumulación de tensión y un posible movimiento fuerte próximamente, aunque la dirección final seguirá dependiendo más de titulares geopolíticos, inventarios y demanda que del propio gráfico.

La guerra sigue, el suministro sigue tensionado, el estrecho de Ormuz continúa funcionando muy por debajo de la normalidad y, aun así, el mercado no termina de romper hacia nuevos máximos históricos. Esa aparente contradicción tiene bastante lógica. El crudo ya descontó hace semanas una parte muy importante del miedo, y desde entonces se mueve entre dos fuerzas opuestas: por un lado, una escasez real que todavía no se ha resuelto; por otro, la idea de que los mecanismos de contención siguen evitando, al menos de momento, una ruptura total del sistema.

El petróleo sigue tensionado, pero lejos de máximos históricos

Eso explica bastante bien el comportamiento reciente del precio. El Brent ha vuelto a la zona de 108-109 dólares, y el WTI ronda los 102 dólares, después de otro impacto provocado por mensajes cruzados sobre una posible salida diplomática. Es un nivel alto, sí, pero todavía lejos del gran máximo nominal del Brent de casi 147 dólares en 2008. Lo que eso está diciendo es muy simple: el mercado sigue tenso, pero aún no ha llegado a la conclusión de que el daño vaya a ser lo bastante duradero como para cambiar la estructura de precios de forma permanente.

La razón principal es que, aunque el flujo de crudo sigue muy dañado, no está completamente roto. Reuters informaba hoy de que tres superpetroleros lograron salir de Ormuz con unos 6 millones de barriles, algo muy pequeño si se compara con la normalidad previa, cuando transitaban por la zona unos 125 a 140 buques diarios, pero suficiente para recordarle al mercado que el sistema todavía respira, aunque sea con dificultad. Mientras el mercado vea que sale algo de crudo, que siguen utilizándose reservas estratégicas y que los inventarios aún ofrecen algo de margen, le costará mucho más pasar del miedo alto al miedo extremo.

Inventarios, reservas y déficit de oferta

Eso no quita gravedad al cuadro. La IEA ha sido bastante clara: el mercado ha pasado a un déficit serio. Su informe de mayo habla de una caída de inventarios globales de 129 millones de barriles en marzo y otros 117 millones en abril, y su proyección para 2026 contempla una oferta 1,78 millones de barriles diarios por debajo de la demanda. Además, ya se han liberado alrededor de 164 millones de un programa de 400 millones de barriles de reservas estratégicas coordinadas. Es decir, el colchón existe, pero se está usando. El mercado no está tranquilo; simplemente todavía no ha perdido del todo la confianza en que ese colchón de margen de tiempo.

La comparación con 2022 y la figura triangular

Y aquí aparece la comparación histórica que de verdad merece la pena. A comienzos de 2022, el petróleo también dibujó una estructura de compresión en gráfico amplio, una especie de figura triangular que parecía invitar a pensar en continuidad alcista, porque la tensión geopolítica y la falta de claridad sobre oferta empujaban en esa dirección. Sin embargo, aquella figura terminó resolviéndose a la baja. No porque el gráfico estuviera “mal”, sino porque el mercado, al final, decidió que el precio ya había descontado demasiado miedo y que la destrucción de demanda, el ajuste macro y la reorganización de flujos iban a imponerse. El paralelismo con el momento actual es bastante interesante. En gráfico semanal, el crudo vuelve a dejar una figura triangular que, en condiciones normales, suele ser más compatible con continuación que con giro. El problema es que en mercados como este la volatilidad se comprime, sí, pero eso no te dice en qué dirección va a romper. Solo te dice que el mercado está acumulando tensión. La resolución sigue dependiendo menos del dibujo y más de las noticias.

Fuente: xStation5

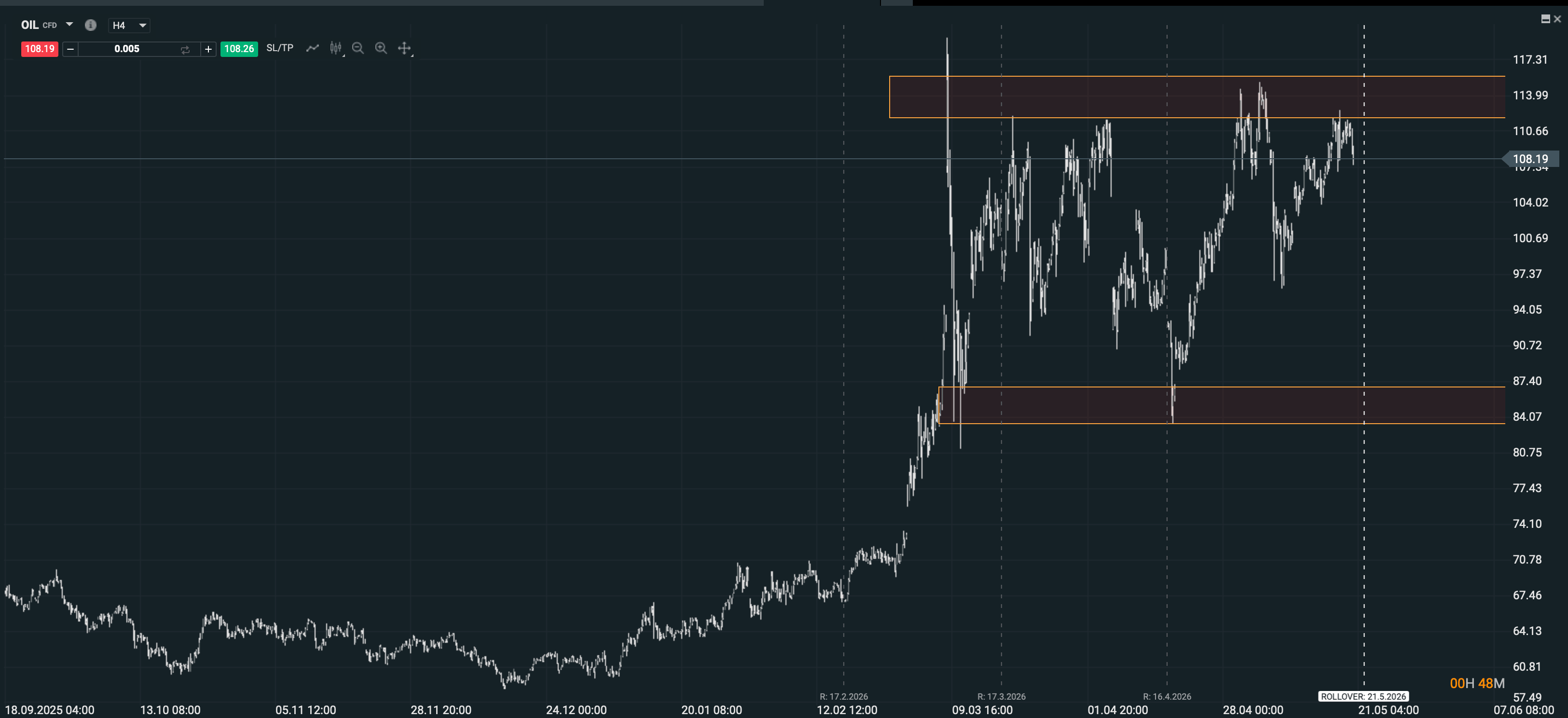

Esa idea encaja también con lo que se ha visto en gráfico de cuatro horas durante estas últimas semanas. El crudo ha ido jugando entre soportes y resistencias, rebotando o perdiendo impulso según mejoraba o empeoraba el tono diplomático, sin ofrecer una estructura mucho más concluyente que esa: una negociación nerviosa dentro de una rango amplio de precios altos. Eso tenía sentido, y lo sigue teniendo, porque el mercado estaba atrapado entre dos certezas parciales. La primera, que el problema de oferta sigue siendo real. La segunda, que todavía no hay evidencia suficiente para afirmar que el sistema haya dejado de poder contenerlo. Por eso el corto plazo ha sido más de rango alto y titulares que de dirección limpia.

Fuente: xStation5

El mercado sigue acumulando tensión

Lo que vuelve más interesante el gráfico semanal es que ahí ya empieza a verse algo más que ruido. La compresión de volatilidad, la formación triangular y la incapacidad del precio para desplomarse pese a varias jornadas de titulares aparentemente bajistas dejan entrever que hay una base de tensión alcista de fondo. Ahora bien, eso no significa que el siguiente movimiento tenga que ser al alza. Significa que el mercado está cada vez más atrapado en rango y que, cuando decida salir, probablemente lo hará con fuerza. La experiencia de 2022 obliga a ser prudente con estas figuras. Una estructura triangular en crudo no es una promesa; es solo una advertencia de que el mercado se está apretando.

La demanda sigue siendo el gran límite

Además, hay otro elemento que limita la subida: la demanda. El precio alto ya está haciendo parte del trabajo. La IEA ha rebajado sus previsiones y habla ahora de una caída de demanda de 420.000 barriles diarios para 2026, precisamente porque el encarecimiento del petróleo está empezando a pesar sobre actividad, transporte y consumo. Ahí está una de las grandes diferencias entre un rally que rompe máximos históricos y uno que pierde fuerza antes: para ir hacia una zona tipo 140 o 150 dólares no basta con una oferta afectada, hace falta también una demanda que siga absorbiendo el golpe. Si el precio empieza a autodestruir su propia demanda, el mercado se vuelve mucho más reacio a seguir pagando cualquier nivel.

Aun así, el riesgo alcista no está ni mucho menos anulado. El mercado de opciones ya dejó claro en marzo que existía un interés creciente por coberturas en la zona de 150 dólares, y esta misma semana varios analistas han vuelto a poner sobre la mesa escenarios de 120 dólares si la disrupción continúa y de 200 dólares en una situación de bloqueo mucho más severo de Ormuz. No son escenarios base, pero tampoco son escenarios poco probables. Lo que están diciendo es que el petróleo ya no necesita una guerra nueva para subir más; le bastaría con una prolongación suficiente de disrupción actual y con una sensación creciente de que los inventarios se consumen más rápido de lo que el mercado había asumido.

Qué vigilar a partir de ahora

Por eso lo más útil ahora no es obsesionarse con el máximo histórico exacto, sino con las variables que decidirán si el mercado quiere volver a intentarlo. La primera sigue siendo Ormuz: no tanto si pasa un barco más o menos, sino si el tránsito empieza a normalizarse de verdad o si sigue siendo una excepción. La segunda son los inventarios: mientras sigan cayendo a este ritmo, el colchón dejará de parecer cómodo. La tercera es la demanda: si el petróleo caro empieza a notarse más en consumo y actividad, el mercado tendrá un freno natural. Y la cuarta, que en realidad manda sobre todas las demás, son los titulares. Porque el crudo ha entrado en un régimen donde el gráfico acumula tensión, pero la dirección final sigue dependiendo de lo que ocurra fuera del gráfico.

Un mercado que todavía no decide

Esa es probablemente la mejor forma de leerlo hoy. En cuatro horas, el crudo ha venido negociando entre soporte y resistencia porque el mercado no tenía aún convicción suficiente para algo más. En semanal, en cambio, la estructura ya se vuelve más seria y más interesante, con una figura triangular que sugiere que el mercado está preparando una salida mayor. El precedente de 2022 obliga a no confiar ciegamente en una figura de continuación, porque la volatilidad puede comprimirse mucho y después romper en la dirección contraria. Y justo es un mercado para vigilar tensiones, inventarios, flujos y titulares. El petróleo no ha renunciado a un movimiento mayor. Simplemente todavía no ha decidido si quiere construirlo desde el miedo a la escasez o desde la decepción macro que suele llegar después.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Dólar Hoy en Chile: el dólar recupera fuerza mientras el cobre retrocede

Mercados a Observar Hoy: Gold, US100 y NatGas.EU (17.07.2026)

Claves del Día: Nasdaq cae 1,6% por ventas masivas en acciones de chips

¿Qué le espera al precio del barril de Brent?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "