- Alphabet debe demostrar que el crecimiento de los ingresos en IA y Cloud no fue circunstancial, sino estructural. Google Cloud y la inteligencia artificial están en el centro de la estrategia y son los principales motores de crecimiento fuera del negocio publicitario. Las elevadas inversiones en CapEx ponen a prueba la capacidad de la compañía para escalar la IA y la nube de forma rentable. Los segmentos publicitarios estables y YouTube mitigan los riesgos de corto plazo, proporcionando margen para una expansión agresiva. La regulación y la competencia siguen siendo factores de riesgo relevantes que podrían influir en los resultados de los próximos trimestres.

- Alphabet debe demostrar que el crecimiento de los ingresos en IA y Cloud no fue circunstancial, sino estructural. Google Cloud y la inteligencia artificial están en el centro de la estrategia y son los principales motores de crecimiento fuera del negocio publicitario. Las elevadas inversiones en CapEx ponen a prueba la capacidad de la compañía para escalar la IA y la nube de forma rentable. Los segmentos publicitarios estables y YouTube mitigan los riesgos de corto plazo, proporcionando margen para una expansión agresiva. La regulación y la competencia siguen siendo factores de riesgo relevantes que podrían influir en los resultados de los próximos trimestres.

Por qué son importantes los resultados de Alphabet

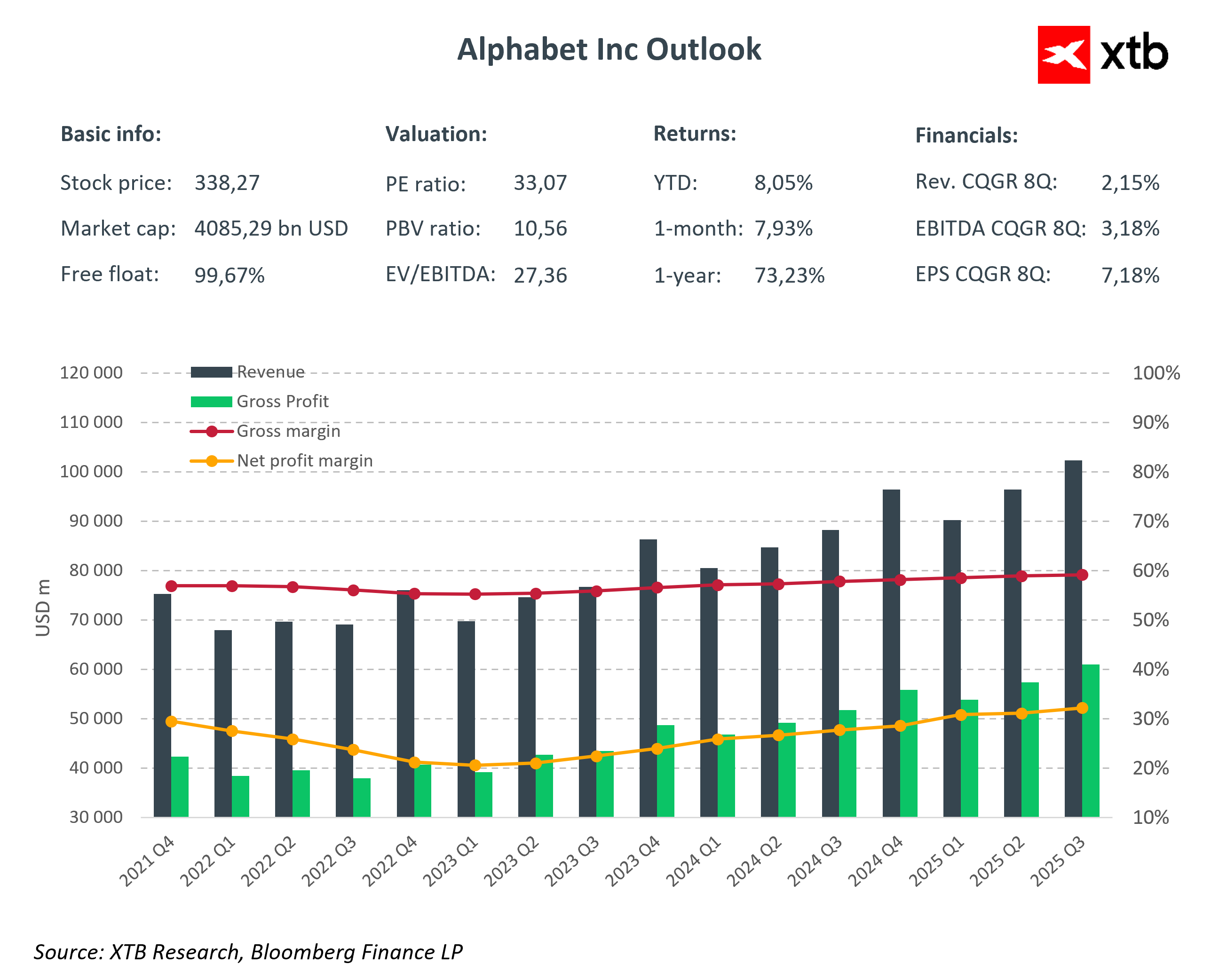

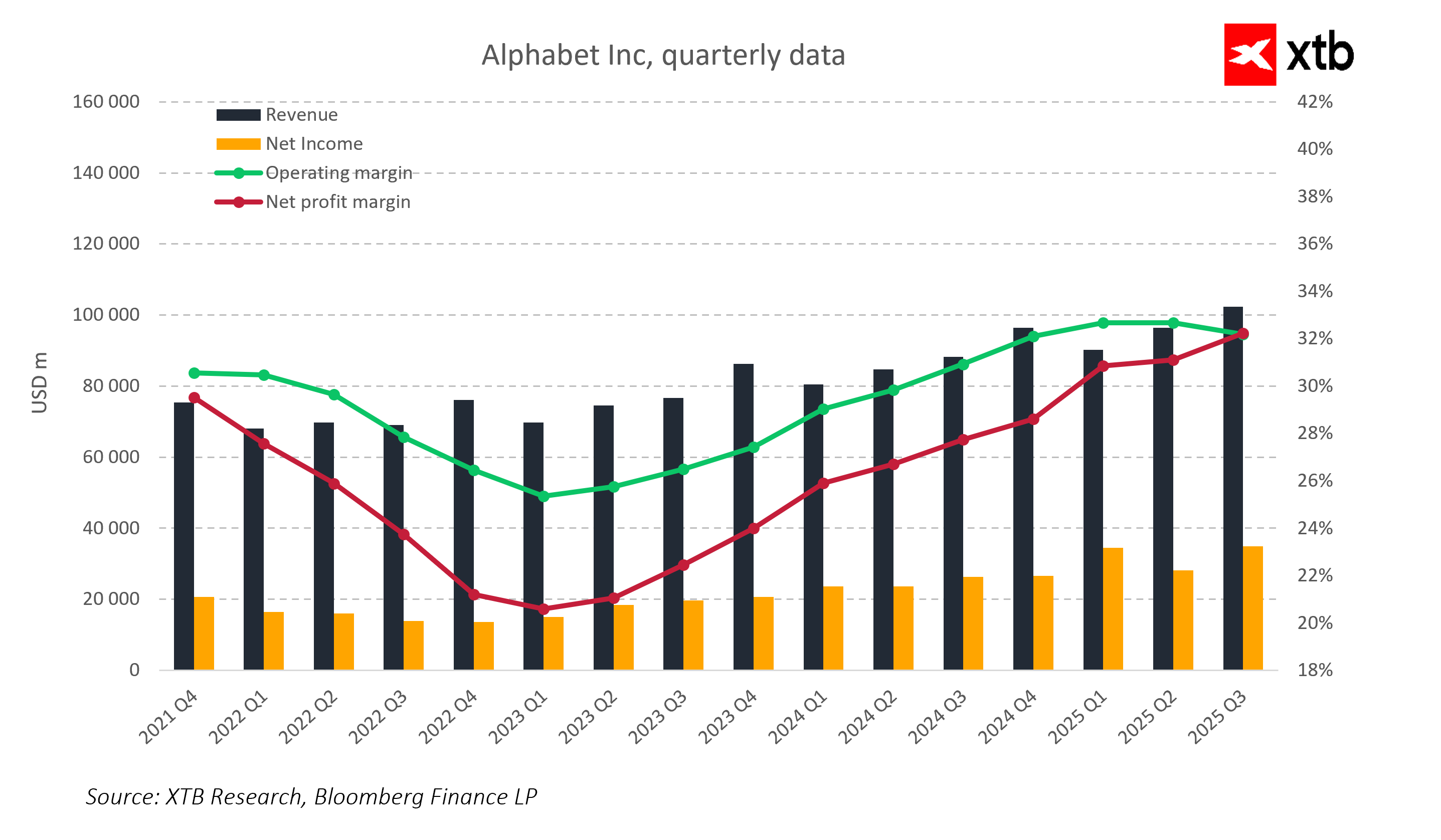

Alphabet inicia la temporada de resultados como una de las compañías tecnológicas más importantes y, al mismo tiempo, más exigentes del mundo. Tras varios trimestres de fuerte expansión en computación en la nube, una adopción espectacular de la inteligencia artificial y un sólido crecimiento de los ingresos por publicidad, el mercado espera ahora la confirmación de que el desempeño reciente no fue un hecho puntual, sino una tendencia de crecimiento estructural y sostenible.

Los resultados de hoy serán una prueba de la calidad de la estrategia de la compañía. Los inversores no solo analizarán las cifras, sino que se centrarán principalmente en si Alphabet es capaz de monetizar de forma efectiva Gemini y otros productos de IA, mantener un crecimiento acelerado en Google Cloud y YouTube, y controlar el aumento de los costos de infraestructura y energía.

Consenso para el 4T 2025

- BPA: $2.65

- Ingresos totales: 111.400 millones de USD

- Google Services: 94.900 millones de USD

- Google Ads: 80.890 millones de USD

- Google Search y otras: 61.370 millones de USD

- YouTube Ads: 11.780 millones de USD

- Google Cloud: 16.200 millones de USD (+30–35% interanual)

- Resultado operativo: 36.950 millones de USD

- Margen operativo: 33,1%

- CapEx: 28.170 millones de USD

Para el mercado, la clave no es solo si se cumple el consenso, sino también la estructura de los ingresos y el ritmo de crecimiento de los distintos segmentos. Entre las preguntas críticas se encuentran si los ingresos de IA y de Google Cloud mantienen tasas de crecimiento elevadas que indiquen una monetización sostenible de la tecnología de inteligencia artificial generativa. También es fundamental comprender la contribución de la publicidad en YouTube y en Search al crecimiento de los ingresos, especialmente en un contexto de mayor competencia y cambios regulatorios. Asimismo, los mercados observarán si la inversión en centros de datos, GPU y energía crece en línea con los ingresos de IA o si las presiones de costos podrían afectar los márgenes.

Implementación de IA y expansión de la nube como motores de crecimiento

Gemini y su integración en los distintos productos de Google se han convertido en un indicador clave de los ingresos futuros. La rápida adopción de IA en Search, Chrome y Workspace demuestra que Alphabet no solo está desarrollando tecnología, sino que también la está monetizando de manera efectiva, generando ingresos reales asociados a la IA.

Google Cloud sigue siendo el principal motor de crecimiento fuera del negocio publicitario, con ingresos que crecen a un ritmo significativamente superior al del mercado de TI en su conjunto. La dinámica de crecimiento de la nube y de la IA será interpretada por el mercado como una señal de la ventaja competitiva sostenible de Alphabet.

YouTube continúa generando un flujo relevante de ingresos publicitarios y se está convirtiendo en una parte cada vez más importante del ecosistema, en particular a medida que la IA se implementa en los sistemas de recomendación y en la segmentación publicitaria

Inversión y márgenes como medida de la eficacia estratégica

Alphabet está invirtiendo fuertemente en IA y centros de datos. El elevado gasto ejerce presión sobre los márgenes operativos a pesar del sólido crecimiento de los ingresos.

Los mercados analizarán de cerca los comentarios de la dirección sobre la asignación del CapEx, el control de los costos operativos y el retorno de las inversiones en IA y Cloud. Los resultados de hoy mostrarán si Alphabet es capaz de escalar la IA y la nube de forma rentable, manteniéndose competitiva frente a AWS y Microsoft y protegiendo, al mismo tiempo, los márgenes del negocio publicitario.

Estabilidad de los segmentos principales y diversificación de ingresos

Al margen de Cloud e IA, Alphabet cuenta con un sólido segmento publicitario que proporciona flujos de caja recurrentes. Google Search, YouTube y la publicidad en red siguen siendo la base financiera que amortigua los riesgos de inversión a corto plazo y la ciclicidad del gasto en Cloud e IA.

Other Beats y las nuevas iniciativas continúan generando ingresos limitados, pero representan una opción potencial de largo plazo. La compañía dispone de margen para una expansión agresiva en IA y Cloud, minimizando al mismo tiempo el riesgo de desestabilizar sus resultados financieros.

Riesgos que condicionan el desempeño de Alphabet

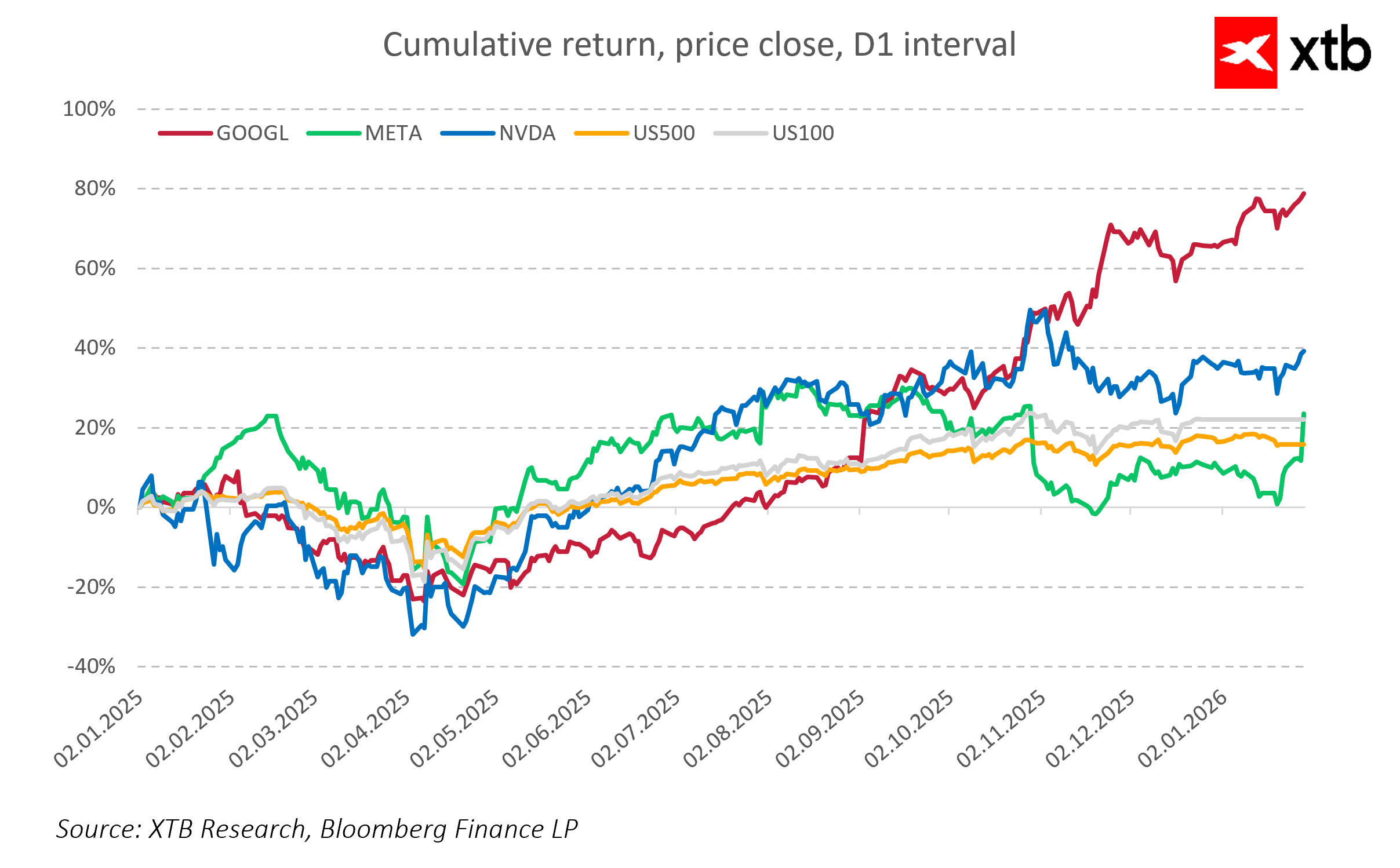

Alphabet enfrenta varios desafíos relevantes. Las presiones regulatorias y antimonopolio en Estados Unidos podrían afectar la estructura de ingresos y las condiciones de mercado. La competencia en IA y nube por parte de Microsoft y AWS continúa intensificándose. Los elevados costos de infraestructura y energía podrían limitar los márgenes. Las expectativas del mercado son altas y la tolerancia a decepciones en resultados y márgenes es reducida. El proceso de apelación antimonopolio en curso podría influir en los acuerdos con socios, incluido Apple, con un posible impacto en Search y Chrome.

¿Puede Alphabet traducir su estrategia en resultados financieros?

Los resultados de hoy pondrán a prueba si Alphabet es capaz de transformar sus inversiones en IA y Cloud en resultados financieros tangibles. El crecimiento sostenido de los ingresos en Cloud, la continuidad del impulso de la IA, una gestión eficiente del CapEx y el mantenimiento de los márgenes serán indicadores clave de la calidad estratégica.

Alphabet se encuentra en un punto en el que su estrategia es clara, la demanda es real y sus ventajas competitivas son significativas. El mercado evaluará no solo las cifras, sino también la capacidad de la compañía para mantener el liderazgo tecnológico en IA y Cloud, lo que determinará su valor futuro.

¿Han tocado techo los semiconductores?

Previa Micron: ¿bastará con superar expectativas tras un rally de 300%?

Cerebras se desploma tras su primer reporte público por menor margen esperado y presión en chips

Súper El Niño golpea: ¿Cómo proteger tu portafolio y beneficiarte de los cambios climáticos globales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "