-

NVIDIA llega al GTC 2026 con resultados extraordinarios, pero con la acción lateral y el mercado exigiendo una nueva narrativa para el siguiente tramo.

-

El crecimiento sigue dominado por Centro de Datos, mientras el mercado descuenta una desaceleración inevitable y vigila márgenes en la transición Blackwell → Vera Rubin.

-

Los riesgos clave pasan por hiperscalers, restricciones a China, presión de márgenes y competencia de silicio personalizado, mientras la ventaja de CUDA sigue siendo el foso principal.

-

NVIDIA llega al GTC 2026 con resultados extraordinarios, pero con la acción lateral y el mercado exigiendo una nueva narrativa para el siguiente tramo.

-

El crecimiento sigue dominado por Centro de Datos, mientras el mercado descuenta una desaceleración inevitable y vigila márgenes en la transición Blackwell → Vera Rubin.

-

Los riesgos clave pasan por hiperscalers, restricciones a China, presión de márgenes y competencia de silicio personalizado, mientras la ventaja de CUDA sigue siendo el foso principal.

En menos de cuatro años, NVIDIA pasó de ser un fabricante de tarjetas gráficas para videojuegos a convertirse en la empresa más valiosa del planeta, superando los $5 billones de capitalización en octubre de 2025. El problema es que hoy, mientras Jensen Huang sube al escenario del SAP Center de San José ante 30.000 asistentes de 190 países para presentar el GTC 2026, la acción cotiza un 11% por debajo de ese máximo histórico y lleva seis meses sin avanzar.

El mercado no duda de los números, que son extraordinarios, ni de la posición dominante de NVIDIA. Lo que el mercado duda es de cuánto tiempo más puede sostenerse este nivel de crecimiento, y si el GTC 2026 de hoy entregará la narrativa que necesita para romper el estancamiento.

Los números que nadie puede ignorar

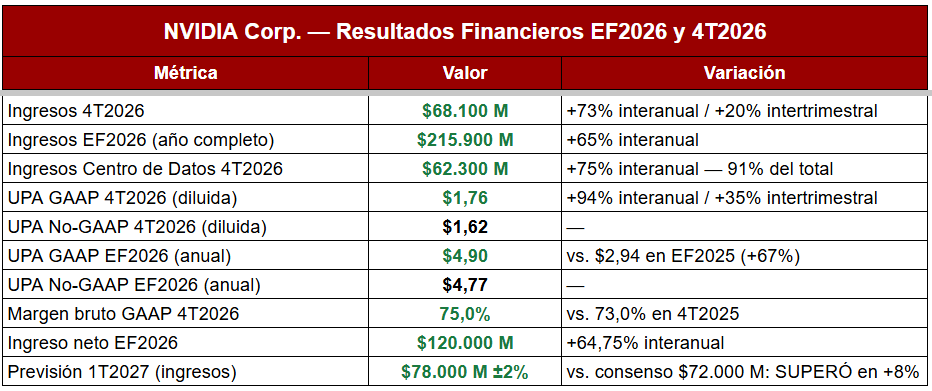

NVIDIA cerró el año fiscal 2026 (que concluye en enero de 2026) con unos resultados que en cualquier otra empresa habrían generado una celebración unánime. Los ingresos del ejercicio alcanzaron $215.900 millones, un incremento del 65% respecto al año anterior. En el cuarto trimestre, los ingresos llegaron a $68.100 millones, creciendo un 73% interanual y un 20% respecto al trimestre previo. Sin embargo, el día siguiente a la publicación de resultados, la acción cayó un 5,5%.

Eso dice algo sobre las expectativas que el mercado ha construido alrededor de NVIDIA.

Fuente: Nvidia, XTB Research.

NVIDIA proyectó $78.000 millones para el 1T2027 cuando el mercado esperaba $72.000 millones. Ese margen de superación del 8% sobre las estimaciones es lo que en condiciones normales habría impulsado la acción. Que no lo hiciera es el diagnóstico más claro del momento actual.

Fuente: Nvidia, XTB Research.

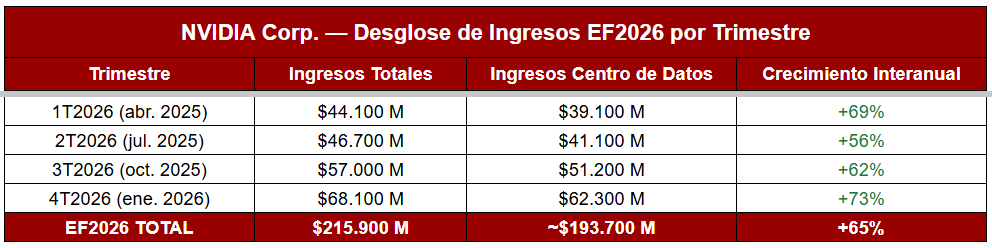

El Centro de Datos no es solo el segmento principal de NVIDIA, es prácticamente toda la empresa. Los hiperscalers (Amazon, Microsoft, Alphabet y Meta) representan más del 50% de los ingresos del segmento, con un gasto combinado en infraestructura IA que podría acercarse a los $700.000 millones en 2026 según estimaciones de analistas. NVIDIA es, en esencia, el principal proveedor del mayor ciclo de inversión en infraestructura tecnológica de la historia.

Anatomía de un estancamiento

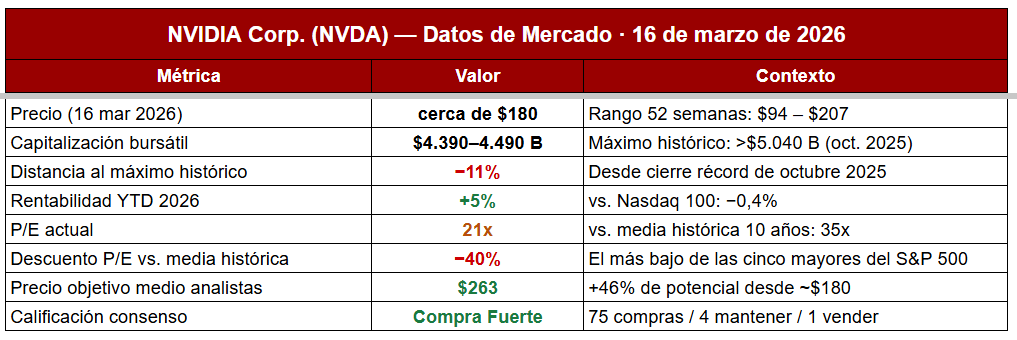

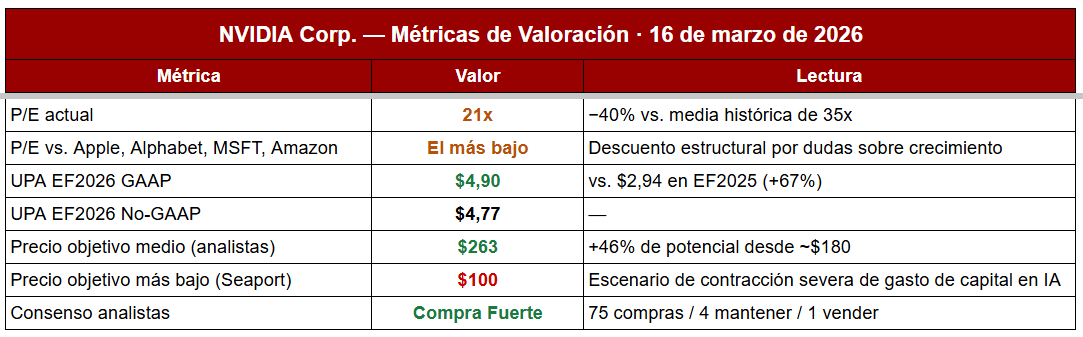

Si los números son tan sólidos, ¿por qué la acción lleva seis meses cotizando lateralmente entre $160 y $185? La respuesta está en la aritmética del futuro. El dato más llamativo de la tabla es el ratio P/E. NVIDIA cotiza a 21 veces los beneficios estimados frente a su media histórica de una década de aproximadamente 35 veces. Eso la convierte hoy en la empresa más barata de las cinco mayores del S&P 500, por debajo de Apple, Alphabet, Microsoft y Amazon, en términos de múltiplo sobre beneficios.

Fuente: XTB Research.

¿Por qué? Porque el mercado está descontando una desaceleración del crecimiento. Un crecimiento del 73% interanual en ingresos en el 4T2026 no es sostenible indefinidamente. La pregunta es cuándo y a qué tasa de crucero se estabilizará. Como señaló Lisa Shalett, directora de inversiones de Morgan Stanley Wealth Management: hay que entender cuánto por encima del nivel normal están los beneficios actuales para saber qué prima de valoración merecen.

GTC 2026

Hoy, 16 de marzo de 2026, NVIDIA celebra su conferencia anual GTC en San José. El discurso principal de Jensen Huang en el SAP Center, con 30.000 asistentes presenciales y cientos de miles en streaming gratuito, es el evento más observado del año en el sector de semiconductores y tecnología.

El mercado tiene expectativas moderadas. Los analistas anticipan desarrollos incrementales, actualizaciones de hoja de ruta, detalles adicionales sobre Vera Rubin, proyecciones de la cartera de centros de datos, pero dudan de que haya material para un movimiento brusco al alza. El consenso espera que la acción baje el día del discurso principal, históricamente suele ocurrir porque las expectativas previas son tan altas que casi cualquier cosa decepciona en el margen.

Lo que sí se espera, y ya se está confirmando en los primeros reportes del evento:

-

Vera Rubin: el sucesor de Blackwell, cuya producción fue confirmada por Huang en el CES de enero de 2026, tiene su presentación formal completa en el GTC. El sistema NVL144, rack líquido refrigerado, sin cables, 5x el rendimiento de inferencia de Blackwell, 10x menor costo por token, representa la próxima generación de unidades de venta para NVIDIA.

-

Feynman: la siguiente plataforma después de Rubin, construida sobre el proceso TSMC A16 con interconexiones de fotónica de silicio, proyectada para producción en 2027-2028.

-

CPUs para IA agéntica: NVIDIA está presentando racks de CPUs independientes (Vera CPU, 88 núcleos Olympus, 227.000 millones de transistores) diseñados para orquestar cargas de trabajo agénticas. Es un mercado nuevo para la compañía, que hasta ahora había operado principalmente en el espacio de las GPUs.

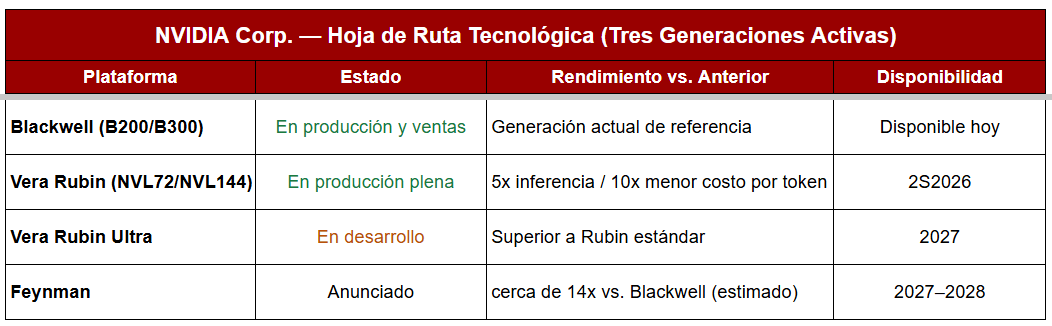

Hoja de ruta tecnológica

Pocas empresas en la historia han mantenido una cadencia de innovación tan agresiva. NVIDIA tiene simultáneamente tres generaciones de arquitectura en distintas fases del ciclo.

Fuente: XTB Research.

Vera Rubin introduce cambios estructurales respecto a Blackwell, es la primera plataforma 100% refrigerada con agua, sin cables, con tiempos de instalación que caen de dos horas a cinco minutos. Utiliza memoria HBM4 con 22 TB/s de ancho de banda, la mayor del mercado, y está construida sobre el proceso de 3nm de TSMC (N3P). El salto de rendimiento es real y mensurable.

Feynman, de confirmarse las especificaciones técnicas anticipadas, representaría la primera vez que NVIDIA introduce fotónica de silicio como medio de interconexión entre chips, reemplazando el cobre. Eso resolvería el muro de potencia que actualmente limita la escalabilidad de los centros de datos, un problema que ningún fabricante ha logrado resolver todavía a escala comercial.

CUDA

Los chips de NVIDIA son extraordinarios. Pero la ventaja competitiva más duradera de la compañía no es el silicio, es CUDA, su plataforma de programación paralela. Con aproximadamente 4 millones de desarrolladores trabajando sobre CUDA, la empresa ha construido un ecosistema en el que migrar a hardware alternativo no implica solo cambiar el chip, implica reescribir años de código, modelos entrenados y flujos de producción. AMD, Google (TPUs), Amazon (Trainium) y los nuevos entrantes en silicio personalizado están compitiendo en hardware. Hasta ahora, ninguno ha conseguido replicar la amplitud del ecosistema de software que rodea a CUDA.

Esa diferencia tiene un efecto directo en la disposición de los clientes a pagar precios con prima, cuando el coste de cambio de plataforma es extremadamente alto, el fabricante retiene poder de fijación de precios de forma estructural.

Riesgos reales

- Concentración en hiperscalers: más del 50% de los ingresos del Centro de Datos provienen de un puñado de grandes clientes tecnológicos. Cualquier reducción en la previsión de gasto de capital de Amazon, Microsoft, Alphabet o Meta tendría un impacto directo y significativo en los ingresos de NVIDIA.

- China y restricciones de exportación: en abril de 2025, el gobierno estadounidense exigió licencia para exportar chips H20 a China. NVIDIA reconoció un cargo de $4.500 millones por inventario excedente y obligaciones de compra en el 1T2026. La previsión del 1T2027 no incluye ningún ingreso de centros de datos en China. Una fuente de demanda que había representado miles de millones de dólares anuales ha desaparecido del modelo de negocio de forma abrupta.

- Desaceleración del crecimiento: un crecimiento del 73% interanual en 4T2026 es excepcionalmente alto. A medida que la base de comparación se eleva, el porcentaje de crecimiento inevitablemente se comprime. El mercado está tratando de determinar si la tasa de crecimiento normalizada de NVIDIA a largo plazo justifica el nivel actual de valoración absoluta.

- Presión en márgenes: el margen bruto de NVIDIA ha bajado desde máximos superiores al 76% durante la transición a Blackwell y el inicio de la rampa de Vera Rubin. La empresa proyecta recuperar márgenes en el rango rango medio del 70% hacia finales del año fiscal, pero las transiciones de arquitectura históricamente comprimen márgenes temporalmente.

- Competencia emergente en silicio personalizado: Google, Amazon y Meta están invirtiendo en chips propios (TPUs, Trainium, MTIA) diseñados para sus cargas de trabajo específicas. En el largo plazo, un mayor porcentaje del cómputo de los hiperscalers podría ejecutarse sobre silicio propio en lugar de GPUs de NVIDIA.

Valoración

La paradoja de NVIDIA en marzo de 2026 es que, después de haber sido quizás el activo financiero más caro en relación con sus beneficios pasados, ahora cotiza con un descuento del 40% respecto a su propio promedio histórico de valoración.

Fuente: XTB Research.

El rango de precios objetivo ilustra perfectamente la dispersión de visiones. Desde los $100 del más bajista, que contempla una desaceleración del gasto en infraestructura IA y la pérdida de cuota frente a silicio personalizado, hasta la tesis alcista que proyecta la acción de nuevo hacia la zona de $300–$350 a finales de 2026, impulsada por la rampa de Vera Rubin y la recuperación eventual de ingresos en China.

Escenarios posibles para los próximos 12–18 meses

Escenario alcista — Rubin confirma el siguiente ciclo

La rampa de Vera Rubin en el 2S2026 supera expectativas de margen. El gasto de los hiperscalers no solo se mantiene sino que crece hacia los $700.000 millones proyectados. La IA agéntica dispara la demanda de inferencia más allá de lo modelado. El P/E se re-expande hacia 28-30x sobre beneficios crecientes. La acción recupera y supera los máximos históricos hacia $250–350.

Escenario base — Crecimiento moderado, compresión de múltiplo

Los ingresos siguen creciendo pero a tasas decrecientes: +30–40% en EF2027 frente al +65% de EF2026. La rampa de Rubin es gradual. Los márgenes se recuperan hacia el 74–75% en el 2S2026. El P/E se estabiliza entre 22–26x. La acción cotiza lateralmente o con una ligera tendencia alcista en el rango $170–220.

Escenario bajista — El gasto de capital de los hiperscalers decepciona

Alguno de los grandes hiperscalers recorta o retrasa su previsión de gasto de capital. La demanda china no regresa. AMD gana cuota con sus chips MI455X de nueva generación. La transición a Vera Rubin produce tensiones de margen mayores de lo esperado. Los beneficios siguen siendo sólidos en términos absolutos, pero las estimaciones se revisan a la baja. La acción retrocede hacia $120–140.

Escenario disruptivo — La IA agéntica redefine la escala

La demanda de cómputo para IA agéntica, donde cada agente genera órdenes de magnitud más tokens que los modelos conversacionales, supera todas las proyecciones actuales. La cartera proyectada de $500.000 millones en centros de datos anunciada por Huang se convierte en $800.000 millones o más. NVIDIA vuelve a superar los $5 billones de capitalización y establece un nuevo máximo histórico.

Conclusión

NVIDIA tiene hoy el problema más extraño que puede tener una empresa, es extraordinariamente buena, y el mercado lo sabe tan bien que ya no le sorprende. Con $215.000 millones en ingresos anuales, márgenes brutos del 75%, una cartera de producto de tres generaciones en marcha simultánea y un ecosistema de software como CUDA que los competidores no han logrado replicar en una década, la empresa tiene todos los ingredientes para seguir siendo el actor dominante del ciclo de infraestructura IA.

El GTC 2026 de hoy no resolverá la duda fundamental sobre si el gasto en IA de los hiperscalers es sostenible o está en una burbuja de sobreinversión. Tampoco aclarará definitivamente si AMD o el silicio personalizado de Google y Amazon lograrán erosionar la cuota de NVIDIA en los próximos años. Lo que sí hará, si Jensen Huang entrega lo que el mercado espera, es confirmar que la hoja de ruta tecnológica de NVIDIA sigue siendo la más avanzada del sector, que Vera Rubin llegará en el 2S2026 según lo prometido, y que Feynman representa una ventaja competitiva sostenida más allá de 2027.

Los dos indicadores que marcarán el precio de la acción en los próximos trimestres son: (1) la evolución de las previsiones de gasto de capital de los cuatro hiperscalers en sus próximas publicaciones de resultados, y (2) la velocidad a la que los márgenes se recuperan durante la transición de Blackwell a Vera Rubin. Si ambos evolucionan favorablemente, el descuento del 40% respecto al P/E histórico se cerrará y la acción tendrá margen real para avanzar hacia los objetivos de los analistas. Si uno de ellos defrauda, la narrativa de dinero muerto ganará fuerza durante más trimestres.

_______________

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

¿La caída de SpaceX frenó la IPO de OpenAI hasta 2027?

¿Por qué Microsoft cae 30% desde máximos?

Resumen diario: los semiconductores acaparan Wall Street

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "