- La desaceleración del IPC en Estados Unidos impulsa a Wall Street, aunque el avance sigue limitado por el alza del petróleo y la incertidumbre sobre la política de la Fed.

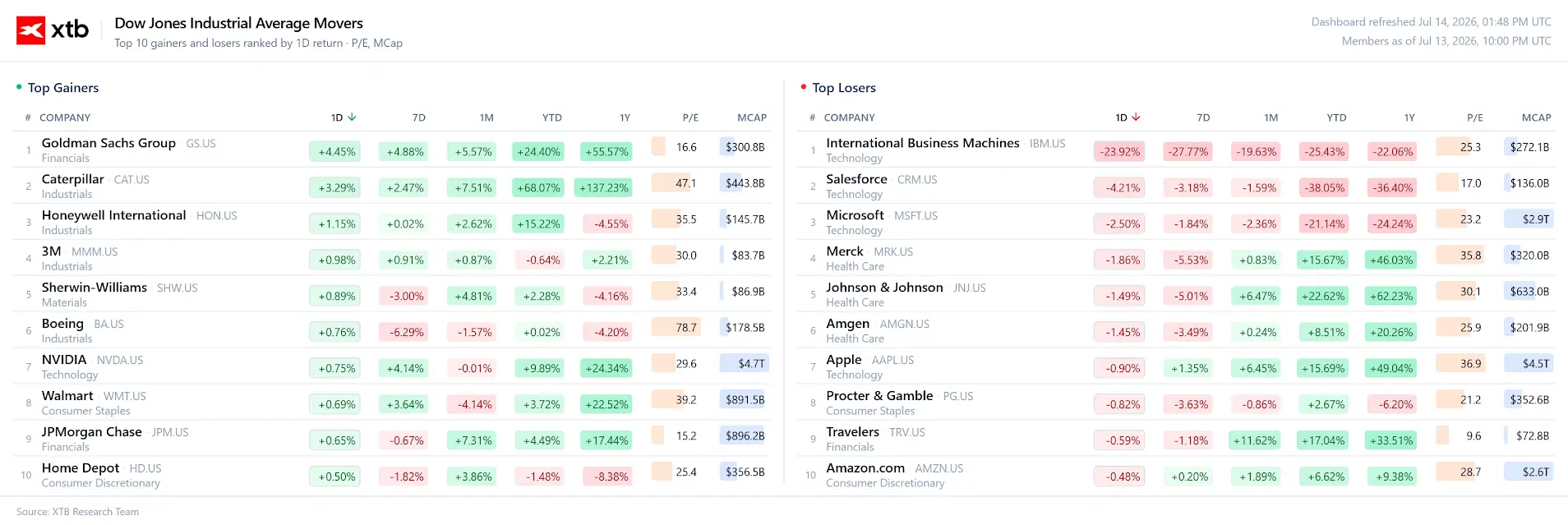

- Goldman Sachs y JPMorgan lideran las ganancias tras superar ampliamente las expectativas, mientras IBM registra su peor caída diaria desde 1987 por la debilidad de su negocio de software.

- El sector de semiconductores rebota con fuerza, mientras los mercados continúan atentos a los comentarios de Kevin Warsh y a la evolución de los precios del petróleo.

- La desaceleración del IPC en Estados Unidos impulsa a Wall Street, aunque el avance sigue limitado por el alza del petróleo y la incertidumbre sobre la política de la Fed.

- Goldman Sachs y JPMorgan lideran las ganancias tras superar ampliamente las expectativas, mientras IBM registra su peor caída diaria desde 1987 por la debilidad de su negocio de software.

- El sector de semiconductores rebota con fuerza, mientras los mercados continúan atentos a los comentarios de Kevin Warsh y a la evolución de los precios del petróleo.

Los principales índices de Wall Street cotizan al alza después de que unos datos de inflación IPC en Estados Unidos más débiles de lo esperado redujeran las preocupaciones sobre una nueva alza de tasas de interés por parte de la Reserva Federal en el corto plazo. El Dow Jones Industrial Average sube un 0,2%, respaldado por el fuerte avance de las acciones de Goldman Sachs, aunque limitado por la fuerte caída de IBM. El avance general del mercado sigue contenido por el fuerte repunte de los precios del petróleo y las importantes pérdidas del sector de software, donde IBM se desploma cerca de un 25% tras advertir sobre una menor demanda para sus negocios de software e infraestructura, registrando su mayor caída diaria desde 1987. Los inversionistas evalúan ahora si una inflación más moderada será suficiente para sostener el rally bursátil pese al aumento de los riesgos geopolíticos, el alza de los precios de la energía y una temporada de resultados corporativos mixta.

- El IPC de junio cayó un 0,4% mensual, frente a una expectativa de un descenso de 0,2%, mientras que la inflación anual se desaceleró hasta 3,5%, muy por debajo del consenso de 3,8%.

- La probabilidad de una subida de tasas de la Fed en julio cayó al 17%, desde el 42% registrado un día antes, proporcionando un impulso de corto plazo al sentimiento del mercado.

- Los mercados siguen descontando una probabilidad del 63% de una subida de tasas en septiembre, lo que indica que los inversionistas aún no están preparados para dar por finalizada la postura restrictiva de la Fed.

- Los rendimientos de los bonos del Tesoro rebotaron desde sus mínimos intradía, ya que la atención de los inversionistas pasó de los datos de inflación al aumento de los precios del petróleo y a los próximos comentarios del presidente de la Fed, Kevin Warsh.

- Las acciones de semiconductores registran un fuerte rebote, con el VanEck Semiconductor ETF (SMH) subiendo más de un 2%, mientras que Applied Materials, Lam Research, Teradyne y Micron muestran sólidos avances.

- El WTI superó los 80 dólares por barril y el Brent avanzó por encima de los 86 dólares, después de que el presidente Donald Trump anunciara planes para restablecer un bloqueo al transporte marítimo iraní a través del Estrecho de Ormuz.

- IBM cae alrededor de un 24% tras advertir que los resultados del segundo trimestre estarán por debajo de las expectativas debido a una menor demanda en sus negocios de software e infraestructura.

- El Índice de Optimismo de las Pequeñas Empresas de la NFIB aumentó por segundo mes consecutivo y superó ampliamente las previsiones, apuntando a una mejora de las condiciones para la economía estadounidense y las pequeñas empresas.

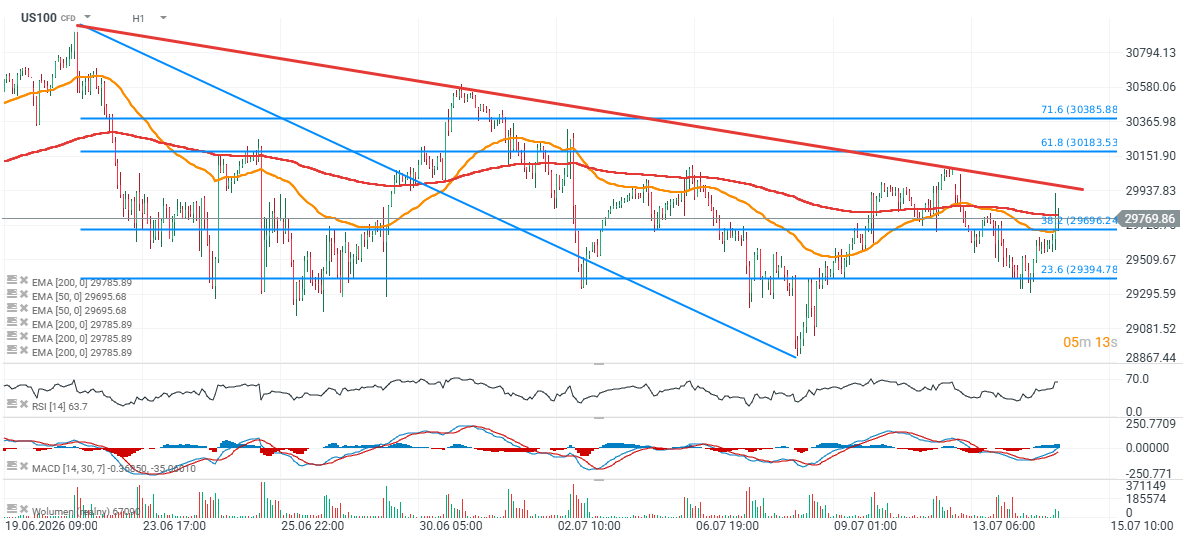

Gráfico del US100 (marco temporal H1)

El contrato de futuros del Nasdaq 100 registra avances moderados en la sesión de hoy, aunque ha devuelto gran parte del impulso generado tras la publicación del IPC a las 14:30. La principal zona de resistencia se ubica entre los 29.900 y 30.000 puntos, mientras que un soporte importante se encuentra cerca de los 29.400 puntos, donde las reacciones recientes del precio coinciden con el retroceso de Fibonacci del 23,6% del último impulso bajista.

Fuente: xStation5

Fuente: xStation5

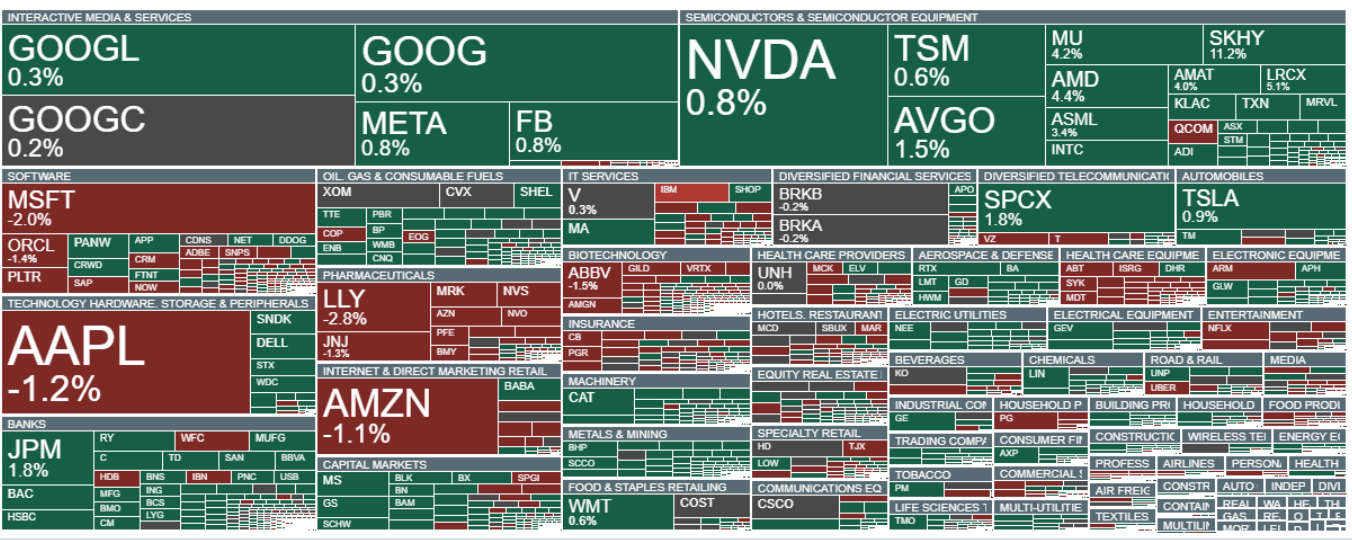

Goldman Sachs, Caterpillar y Honeywell figuran entre las compañías con mejor desempeño de la jornada, mientras que las mayores caídas se concentran en el sector de software, incluyendo IBM, Salesforce, Microsoft y la farmacéutica Merck.

Fuente: XTB Research

IBM (IBM.US)

Las acciones de IBM caen cerca de un 25% después de que la compañía publicara resultados preliminares del segundo trimestre y redujera sus perspectivas de ingresos y rentabilidad. Si las pérdidas se mantienen hasta el cierre, representarán la peor caída diaria de IBM desde el Lunes Negro del 19 de octubre de 1987, cuando la acción retrocedió un 23,7%. También sería la mayor caída diaria de la compañía desde que existen registros en 1972. IBM señaló que muchos clientes corporativos están reduciendo el gasto en software y servicios de TI para redirigir sus presupuestos hacia inversiones en infraestructura de inteligencia artificial.

JPMorgan Chase (JPM.US)

JPMorgan presentó resultados trimestrales que superaron las expectativas de Wall Street. El banco obtuvo un BPA de 6,14 dólares (excluyendo partidas extraordinarias) sobre ingresos de 58.020 millones de dólares, frente a las estimaciones de los analistas de 5,85 dólares de BPA e ingresos por 50.190 millones de dólares. Las acciones suben cerca de un 1,5%, aproximadamente media hora después de la apertura del mercado estadounidense.

Goldman Sachs (GS.US)

Las acciones de Goldman Sachs avanzan más de un 5% tras presentar resultados del segundo trimestre muy superiores a lo esperado. El banco registró un BPA de 20,98 dólares, ampliamente por encima del consenso de 14,48 dólares, mientras que los ingresos alcanzaron los 20.340 millones de dólares, superando cómodamente las expectativas de 16.130 millones de dólares. Los resultados respaldan al conjunto del sector financiero y representan una de las sorpresas positivas más destacadas de la actual temporada de resultados.

Citigroup (C.US)

Citigroup también presentó resultados trimestrales mejores de lo esperado. El banco reportó un BPA de 3,15 dólares sobre ingresos de 24.770 millones de dólares, frente a las previsiones de consenso de 2,74 dólares de BPA e ingresos por 23.740 millones de dólares. A pesar de superar las expectativas, la acción retrocede cerca de un 2%, lo que sugiere toma de utilidades o expectativas muy elevadas antes de la publicación de los resultados.

Bank of America (BAC.US)

Bank of America también superó las expectativas de los analistas. El banco reportó un BPA de 1,21 dólares, por encima del consenso de 1,13 dólares, mientras que los ingresos alcanzaron los 31.700 millones de dólares, superando las previsiones de 30.720 millones de dólares.

Wells Fargo (WFC.US)

Wells Fargo presentó resultados trimestrales superiores a lo esperado, con un BPA de 2,00 dólares sobre ingresos de 22.620 millones de dólares. Los analistas esperaban un BPA de 1,72 dólares e ingresos por 21.840 millones de dólares. A pesar de superar las expectativas, la acción cae alrededor de un 1%.

Merck (MRK.US)

Merck & Co. sigue en el foco del mercado después de que BMO Capital elevara su precio objetivo hasta 142 dólares, desde 135 dólares, reiterando su recomendación de Outperform. La mejora responde a una adopción superior a la esperada de Keytruda Qlex, la versión subcutánea del exitoso tratamiento oncológico de la compañía. BMO espera ventas de 363 millones de dólares en el segundo trimestre, frente al consenso del mercado de 334 millones de dólares.

Según la firma de inversión, el principal catalizador ha sido la introducción de un J-code permanente en Estados Unidos, que simplifica el proceso de reembolso para los médicos y debería acelerar la adopción del tratamiento en todo el sistema sanitario estadounidense. Aunque algunos hospitales aún no han integrado el tratamiento en sus sistemas de historia clínica electrónica, BMO considera que la adopción en Estados Unidos continuará superando las expectativas actuales del mercado.

Merck también recibió noticias regulatorias positivas. La FDA amplió la indicación de su vacuna Capvaxive para incluir a niños y adolescentes con mayor riesgo de enfermedad neumocócica, mientras que la compañía también mejoró el acceso a su tratamiento contra el VIH, IDVYNSO, a través de programas estatales de asistencia en Estados Unidos.

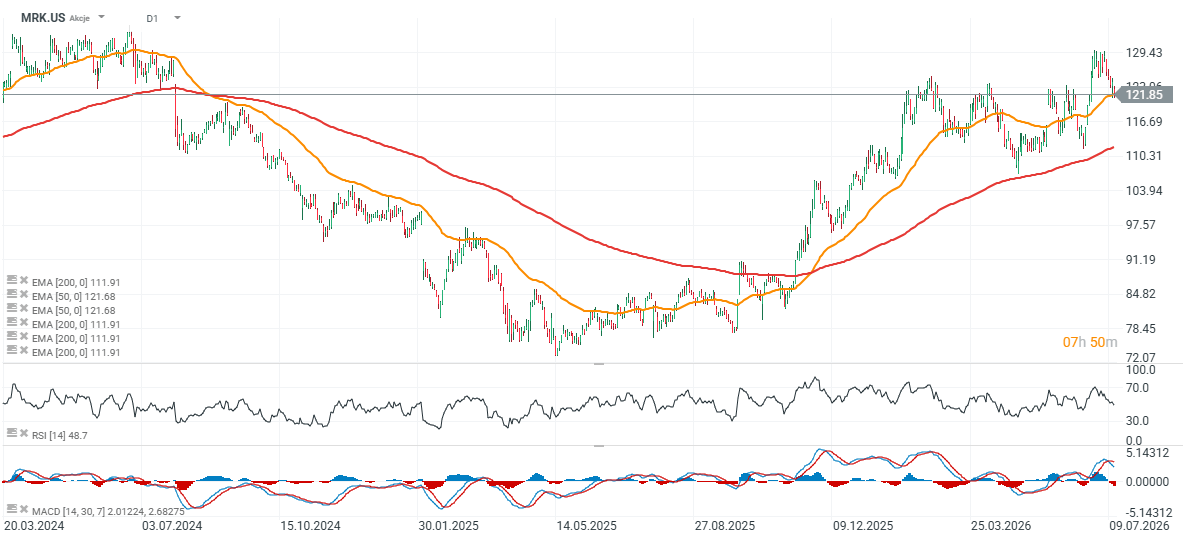

Acciones de Merck (MRK.US)

Las acciones de Merck retrocedieron hasta su EMA de 50 períodos (línea naranja) y actualmente cotizan aproximadamente un 15% por debajo del precio objetivo de 142 dólares establecido por BMO Capital.

Fuente: xStation5

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "