- Cisco mostró aceleración operativa, márgenes sólidos y una señal concreta de tracción en infraestructura de IA. Sin embargo, el mercado prioriza la sostenibilidad del ciclo y la visibilidad macro sobre el “beat” puntual.

- Cisco mostró aceleración operativa, márgenes sólidos y una señal concreta de tracción en infraestructura de IA. Sin embargo, el mercado prioriza la sostenibilidad del ciclo y la visibilidad macro sobre el “beat” puntual.

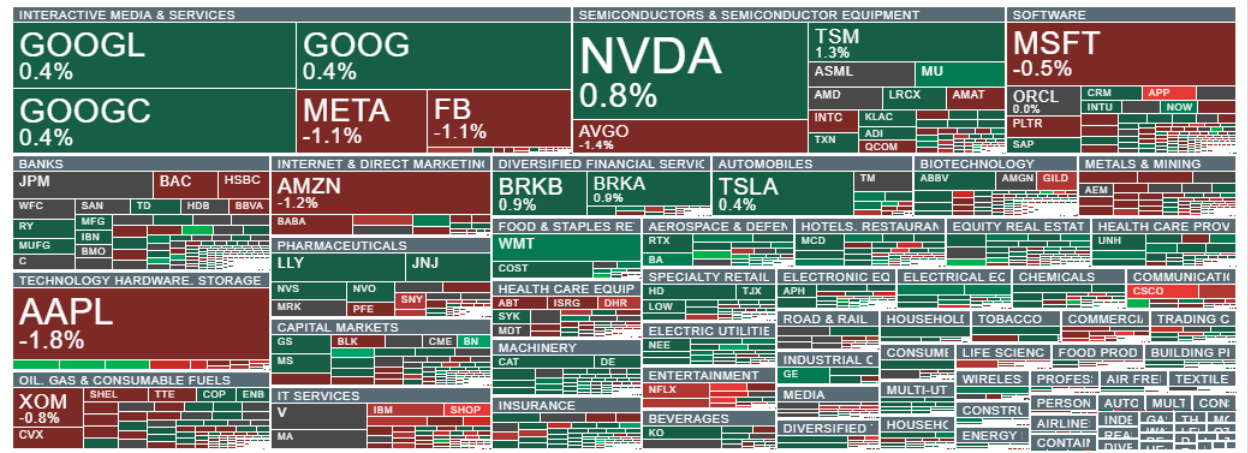

La sesión de Apertura americana muestra un inicio mixto en los principales índices. El NASDAQ 100 opera a la baja, mientras el S&P 500 y el US30 avanzan levemente. Entre los mayores avances destacan Howmet Aerospace (actor relevante en la cadena aeroespacial), junto con Eli Lilly, Walmart, Micron y Exelon.

El sector software continúa bajo presión vendedora y el ajuste en hardware está liderado por Cisco Systems, que retrocede 10% tras presentar resultados, en un movimiento asociado principalmente a su proyección. En el frente macro, las solicitudes iniciales de subsidio por desempleo aumentaron a 227 mil (vs. 223 mil esperados). Las ventas de viviendas en EE.UU. sorprendieron negativamente, cayendo -8,4% mensual (vs. -4,6% esperado), tras un aumento previo de +5,1%.

US100 (Intervalo D1)

Fuente: xStation5

Las acciones estadounidenses retroceden en servicios IT, entretenimiento, software y servicios de comunicación. Shopify y Cisco figuran entre los principales rezagados. En contraste, los sectores defensa y real estate muestran desempeño positivo.

Fuente: xStation5

Cisco Systems tras resultados (2T fiscal 2026): aceleración operativa con proyecciones que moderan expectativas

Cisco reportó un segundo trimestre fiscal sólido (periodo finalizado el 24 de enero de 2026). Ingresos y utilidades crecieron a doble dígito y superaron el rango superior de su propia proyección, además de evidenciar una clara aceleración en órdenes vinculadas a infraestructura de IA provenientes de proveedores de nube a gran escala. Sin embargo, pese a cifras robustas, la acción cayó en las operaciones posteriores al cierre (aftermarket), lo que sugiere que parte del mercado está ponderando el entorno macro y el sentimiento general más que la calidad puntual del trimestre.

Principales cifras del trimestre

-

Ingresos récord: 15.300 millones USD (+10% interanual)

-

BPA No GAAP: 1,04 USD (+11% interanual; consenso 1,02 USD)

-

Margen bruto No GAAP: 67,5%

-

Margen operativo No GAAP: 34,6%

-

Órdenes de productos: +18% interanual

-

Órdenes de networking: acelerando sobre +20% interanual

Networking vuelve a ser el motor estructural y no solo un estabilizador

Tras varios trimestres de desempeño más moderado, el segmento de networking retoma protagonismo como principal impulsor de crecimiento, con ingresos creciendo 21% interanual. La administración destacó el inicio de un ciclo multianual de renovación de redes campus, lo que mejora visibilidad de demanda corporativa y reduce el riesgo de picos aislados de un solo trimestre.

Infraestructura de IA: la cifra estratégica

El dato más relevante fue el volumen de órdenes por 2.100 millones USD en infraestructura de IA provenientes de proveedores de nube a gran escala durante el trimestre. La compañía proyecta que este flujo supere 5.000 millones USD en el ejercicio fiscal 2026. La implicancia es clara: la exposición a IA deja de ser narrativa y comienza a traducirse en volumen relevante, con potencial de sostener crecimiento en los próximos trimestres.

Previsión fiscal 2026: trayectoria estable con riesgo arancelario incorporado

-

3T fiscal 2026:

-

Ingresos: 15.400–15.600 millones USD

-

BPA No GAAP: 1,02–1,04 USD

-

-

Ejercicio fiscal 2026:

-

Ingresos: 61.200–61.700 millones USD

-

BPA No GAAP: 4,13–4,17 USD

-

La guía de BPA incorpora el impacto estimado de aranceles bajo la actual política comercial.

¿Por qué el mercado no premia el “beat”?

Las caídas posteriores a resultados, incluso tras superar expectativas, no son inusuales en mega caps tecnológicas maduras. Parte de la reacción puede vincularse al entorno macro (preocupaciones por desaceleración, costos de financiamiento y cautela en capex). Adicionalmente, los ingresos por servicios retrocedieron 1% interanual, mientras el crecimiento proviene principalmente del segmento de productos. El mercado parece evaluar la ciclicidad implícita y la sostenibilidad de la demanda hyperscaler más que el trimestre puntual.

Hacia adelante, el foco estará en mantener crecimiento de órdenes a doble dígito, confirmar que la infraestructura de IA representa una demanda recurrente y no una ola puntual, y proteger márgenes ante mayor competencia en soluciones de “AI fabric” y eventuales fricciones comerciales.

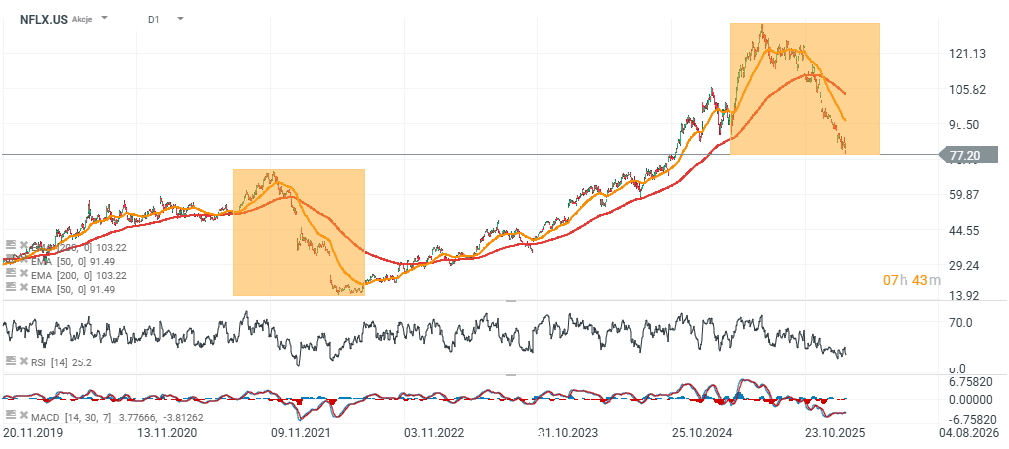

Gráficos de Cisco Systems y Netflix (D1)

Fuente: xStation5

Fuente: xStation5

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "