- La actividad económica argentina cayó un 2,1% interanual en febrero de 2026, muy por debajo del -0,5% estimado por el consenso de Bloomberg, marcando la mayor contracción mensual desde 2023 con una caída del 2,6% respecto a enero.

- Manufactura y comercio minorista lideraron el retroceso con caídas del 8,7% y 7,0% interanual respectivamente, mientras que minería y agricultura crecieron al 9,9% y 8,4%, consolidando una recuperación estructuralmente asimétrica.

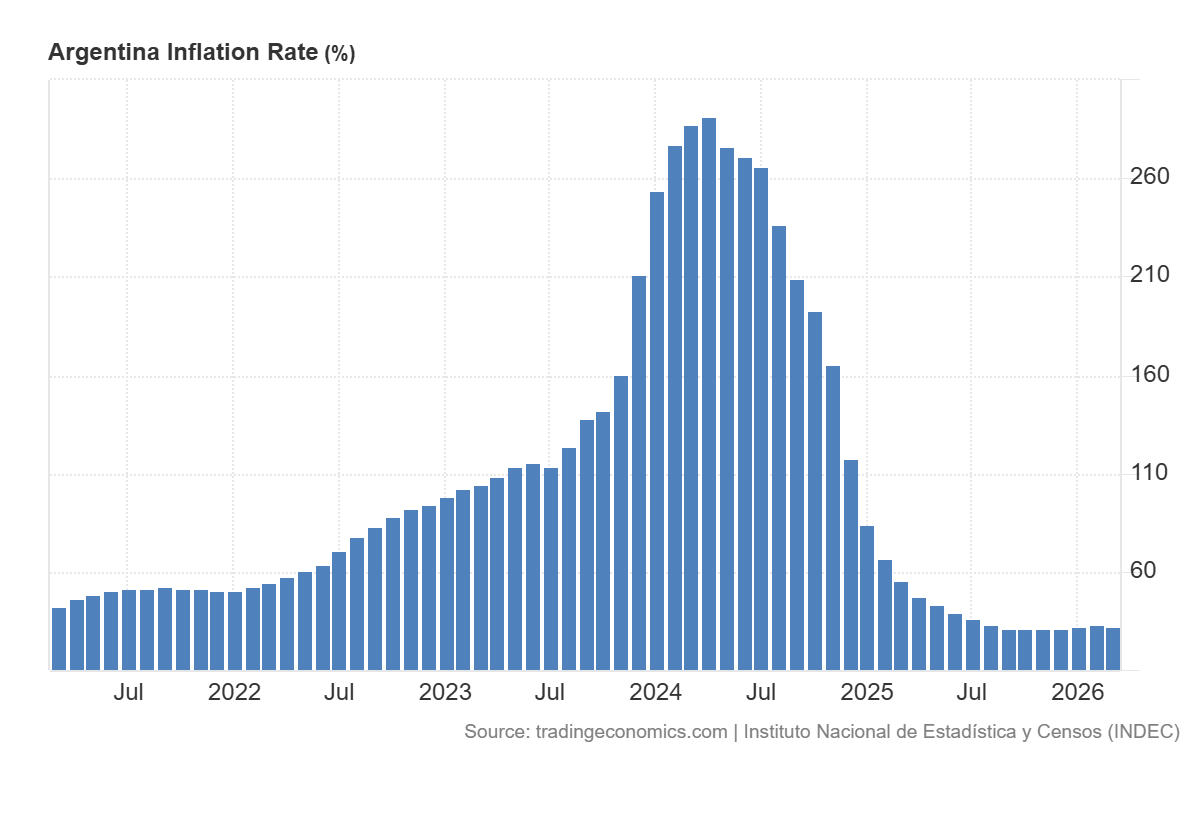

- La inflación mensual repuntó al 3,4% en marzo y no desacelera desde hace diez meses, mientras que los economistas revisaron las estimaciones de crecimiento para 2026 a la baja hasta el 3,3% y elevaron las de inflación anual al 29%, según la encuesta del Banco Central de Argentina.

- La actividad económica argentina cayó un 2,1% interanual en febrero de 2026, muy por debajo del -0,5% estimado por el consenso de Bloomberg, marcando la mayor contracción mensual desde 2023 con una caída del 2,6% respecto a enero.

- Manufactura y comercio minorista lideraron el retroceso con caídas del 8,7% y 7,0% interanual respectivamente, mientras que minería y agricultura crecieron al 9,9% y 8,4%, consolidando una recuperación estructuralmente asimétrica.

- La inflación mensual repuntó al 3,4% en marzo y no desacelera desde hace diez meses, mientras que los economistas revisaron las estimaciones de crecimiento para 2026 a la baja hasta el 3,3% y elevaron las de inflación anual al 29%, según la encuesta del Banco Central de Argentina.

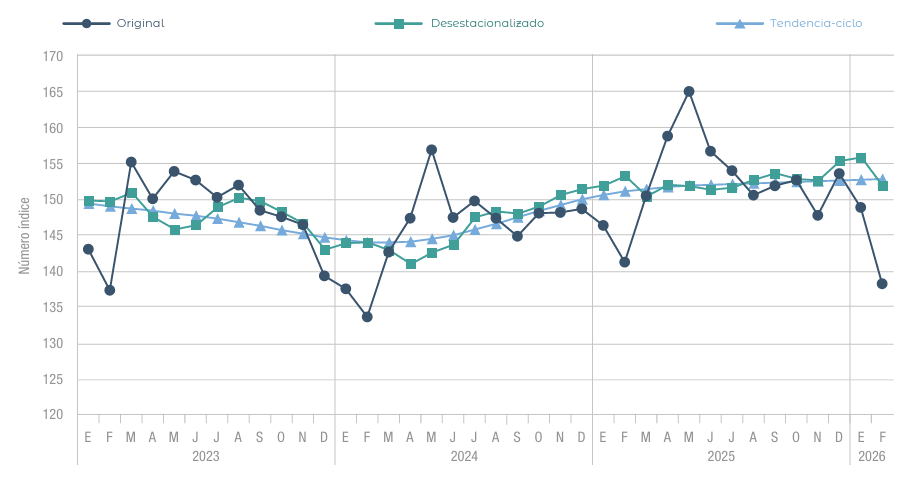

El indicador mensual de actividad económica de Argentina registró en febrero su mayor contracción desde 2023, con una caída del 2,6% respecto a enero y del 2,1% interanual, según los datos publicados el miércoles por el INDEC. Ambas cifras superaron ampliamente el consenso de Bloomberg, que estimaba caídas del 0,5% en ambos casos.

Una recuperación de dos velocidades

La composición sectorial del dato de febrero es la clave para entender su significado. Siete de los sectores incluidos en el índice de actividad registraron caídas interanuales, con manufactura liderando el retroceso a -8,7% y comercio mayorista, minorista y reparaciones a -7,0%. Ambos sectores concentran una proporción elevada del empleo formal privado en Argentina y son los más sensibles a la dinámica del consumo doméstico y a la apertura importadora que ha caracterizado la política económica de la administración Milei.

Actividad económica de Argentina. Fuente: INDEC.

En el extremo opuesto, pesca creció un 14,8% interanual y minería un 9,9%, mientras que agricultura avanzó un 8,4%. Estos sectores son exportadores netos, intensivos en capital y con baja capacidad de generación de empleo formal masivo. La asimetría no es accidental: responde al diseño deliberado del programa económico, que busca reorientar la estructura productiva argentina hacia sectores con ventajas competitivas genuinas en los mercados internacionales. El dato de febrero confirma que esa transición genera costos de ajuste concentrados en los sectores más intensivos en empleo, al menos en esta etapa.

El superávit comercial de marzo de 2.500 millones de dólares, el más alto para ese mes desde 1990 según JPMorgan, y el acumulado del primer trimestre de 5.300 millones de dólares frente a apenas 1.000 millones un año atrás, ilustran la fortaleza del modelo exportador. Las exportaciones crecieron un 19,8% en marzo tras caer un 14,5% en febrero, una volatilidad que refleja la estacionalidad agrícola pero también la fragilidad de depender de pocas fuentes de divisas.

El problema de la inflación y los salarios reales

El programa de Milei tuvo como principal logro la reducción de la inflación desde niveles de tres dígitos anuales hasta rangos considerados manejables en 2025, sin embargo, la desinflación perdió momentum. La inflación mensual de marzo se ubicó en el 3,4%, y no ha desacelerado en diez meses consecutivos, lejos del objetivo público de bajarla por debajo del 1% mensual en 2026. Los economistas consultados por el Banco Central de Argentina revisaron sus estimaciones de inflación anual para 2026 al alza, hasta el 29%, y redujeron sus proyecciones de crecimiento al 3,3%.

Esta combinación, actividad débil en los sectores de mayor empleo más inflación que no cede, presiona los salarios reales de forma diferenciada. Los salarios privados formales registraron cierta recuperación en 2025, pero los del sector público y los jubilados permanecen significativamente por debajo de sus niveles históricos en términos reales. El ajuste fiscal, uno de los pilares del programa, se ha traducido en una reducción de las transferencias a provincias y en menores ingresos reales para los empleados del Estado, un colectivo que en Argentina representa una fracción importante de la clase media urbana.

El consumo básico refleja esta presión, una vez que el gasto en alimentos en supermercados continúa cayendo en términos reales, mientras que el consumo de bienes importados y durables de mayor valor se recupera impulsado por los segmentos de ingresos más altos. La tasa de desempleo del 7,5% en el cuarto trimestre de 2025, la más elevada en ese período desde la pandemia, incorpora además un deterioro cualitativo en la calidad del empleo, con crecimiento del empleo informal, por cuenta propia y de tiempo parcial que no se captura plenamente en las métricas tradicionales.

El margen de maniobra del gobierno

El ministro de Economía Luis Caputo señaló que abril mostrará crecimiento, y los datos de recaudación tributaria de marzo apuntan en esa dirección. Bloomberg Economics mantiene su estimación de expansión sólida para 2026, aunque a un ritmo más moderado de lo previsto, y señala que los indicadores adelantados de marzo anticipan un rebote.

La acumulación de reservas internacionales avanza, la relajación de los controles cambiarios redujo la brecha entre el tipo de cambio oficial y el paralelo, y el acceso a los mercados de deuda internacionales se ha normalizado parcialmente. El riesgo país argentino, aunque volátil, se ubica en niveles considerablemente inferiores a los del inicio de la gestión. Estos son logros concretos que el programa puede exhibir y que los inversores han valorado positivamente.

El desafío de mediano plazo es sostener el apoyo político suficiente para completar el ciclo de ajuste fiscal sin que la presión social fuerce correcciones de curso prematuras. La aprobación presidencial, en torno al 36%-37% según distintas medidoras, es la más baja desde que Milei asumió, y en el horizonte aparecen las elecciones legislativas de octubre de 2026 como primer examen electoral relevante. En ese contexto, la pregunta que plantea el dato de febrero es si el ritmo y la secuencia del ajuste fiscal son políticamente sostenibles en el corto plazo.

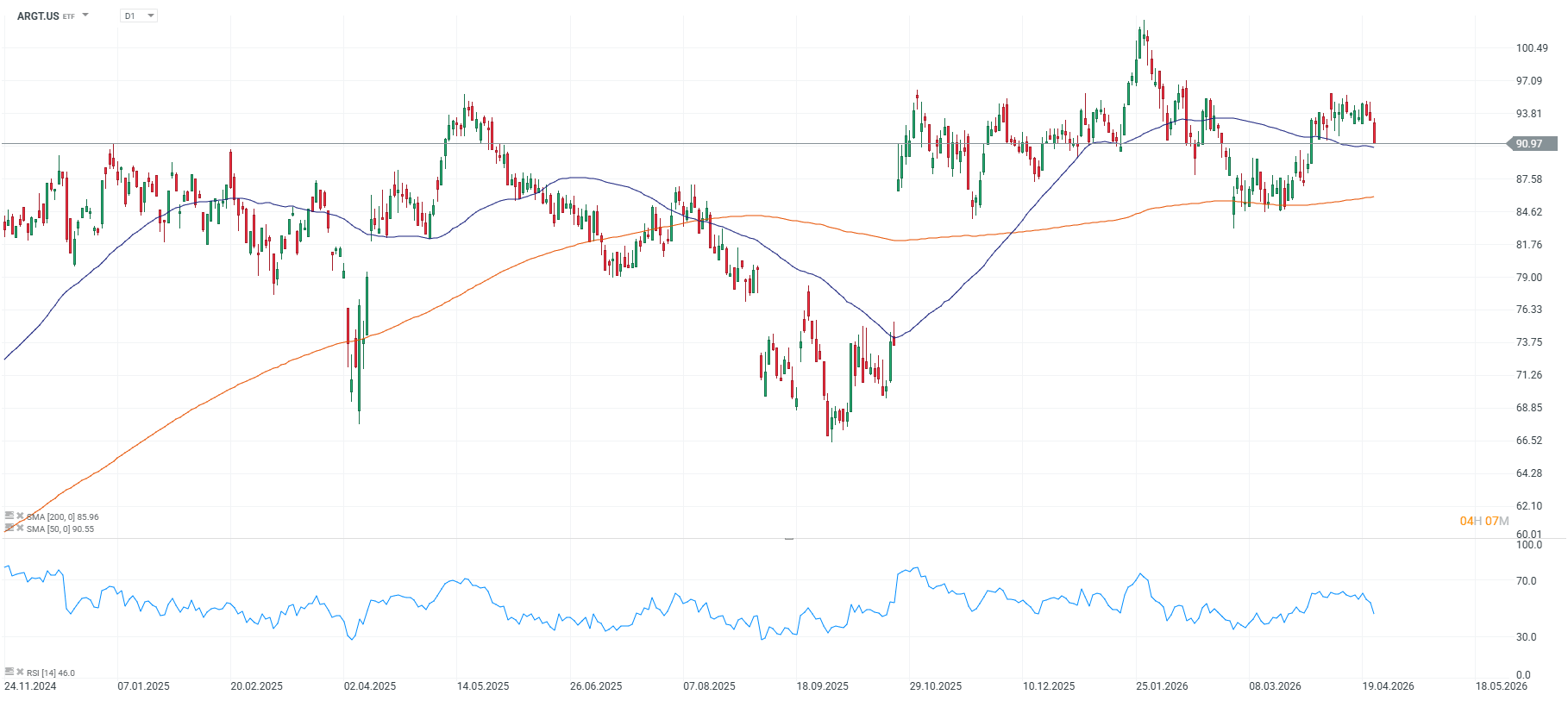

En este contexto, el MSCI Argentina (ARGT.US) pierde impulso tras fallar cerca de 94 y vuelve a testear la zona de 91, un nivel clave que, si cede, podría abrir espacio hacia 86, mientras una recuperación sostenida devolvería el foco a los máximos recientes.

Fuente: xStation5.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Bolsa Mexicana cierra lateral ante la incertidumbre del T-MEC: ¿qué se espera para la próxima semana?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "