-

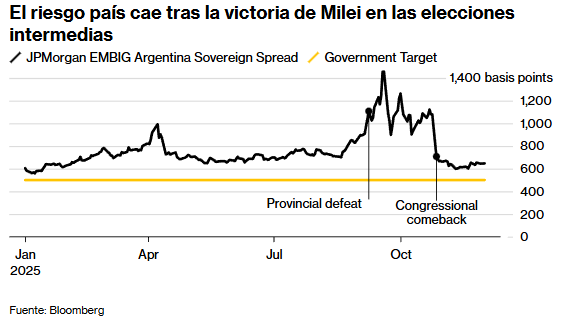

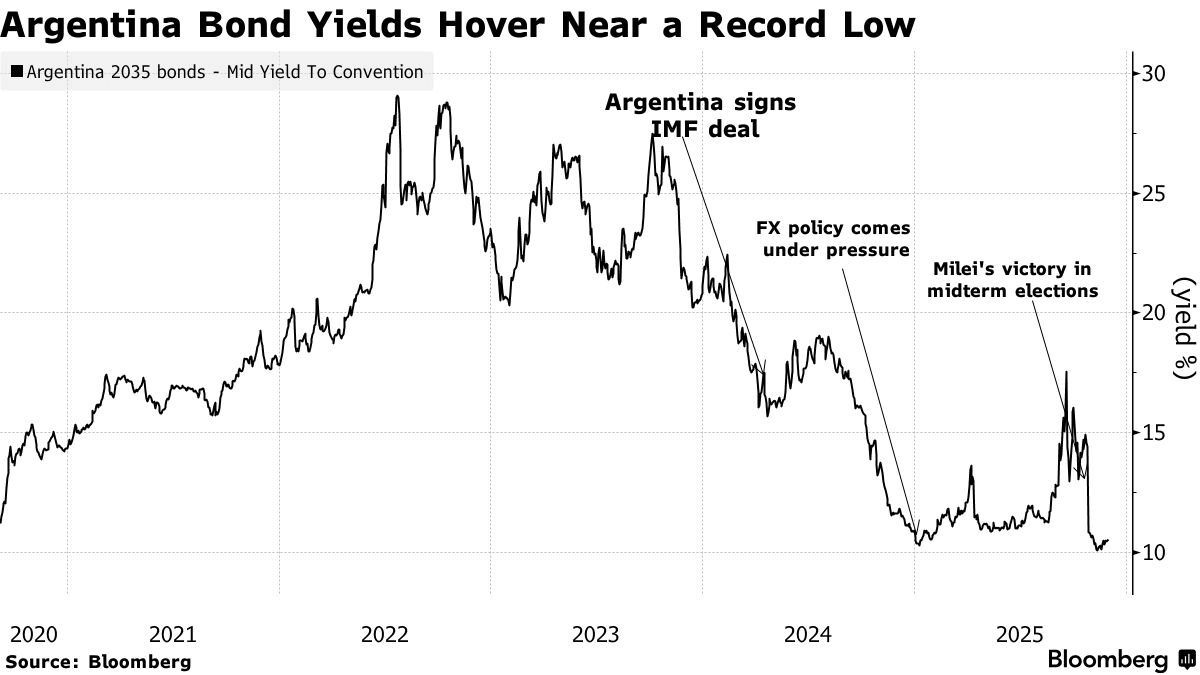

Argentina trabaja en su retorno a los mercados de bonos internacionales por primera vez desde la pandemia, impulsada por una fuerte baja en el riesgo país y la recuperación de los títulos en dólares.

-

El equipo económico analiza recompra de deuda, repos y nuevas emisiones para enfrentar vencimientos de 2025 y fortalecer reservas.

-

El reciente triunfo electoral de Javier Milei y el mayor control legislativo dieron nuevo impulso a los activos argentinos y despertaron interés inversor.

-

Argentina trabaja en su retorno a los mercados de bonos internacionales por primera vez desde la pandemia, impulsada por una fuerte baja en el riesgo país y la recuperación de los títulos en dólares.

-

El equipo económico analiza recompra de deuda, repos y nuevas emisiones para enfrentar vencimientos de 2025 y fortalecer reservas.

-

El reciente triunfo electoral de Javier Milei y el mayor control legislativo dieron nuevo impulso a los activos argentinos y despertaron interés inversor.

Argentina —país con un historial extenso de incumplimientos— inició los preparativos para regresar al mercado internacional de deuda, un movimiento que autoridades del Ministerio de Economía consideran posible si las condiciones continúan mejorando hacia comienzos del próximo año.

La sola discusión interna sobre volver a emitir bonos marca un cambio drástico respecto de septiembre, cuando los mercados reaccionaron con pánico ante la posibilidad de que el ajuste fiscal impulsado por Javier Milei se frenara en el Congreso.

En ese momento, el peso se hundió, los bonos en dólares llegaron a rendimientos superiores al 17%, y la situación obligó a Washington a ofrecer apoyo financiero para contener la caída. Pero el escenario dio un giro decisivo después de las elecciones intermedias, en las que el oficialismo obtuvo más escaños de lo esperado, calmando a los inversores y fortaleciendo la posición del gobierno.

Hoy, los bonos soberanos operan cerca del 10% de rendimiento, niveles que coinciden con el rango en el que el ministro Luis Caputo ha indicado a los inversores que Argentina estaría dispuesta a volver a emitir deuda. Ese descenso vino acompañado de una marcada reducción del riesgo país, que retrocedió tras la victoria legislativa del oficialismo.

Operaciones en evaluación: recompras, repos y canjes

Según fuentes conocedoras del proceso, Argentina analiza realizar una serie de operaciones de deuda que servirían como puente antes de una emisión:

-

Recompra de bonos con vencimiento en 2029 y 2030, ya anticipada por Caputo.

-

Un repo de hasta USD 5.000 millones, usando bonos como garantía, para cubrir amortizaciones clave en enero.

-

Un canje de deuda vinculado a educación, inspirado en modelos aplicados en otros países.

El gobierno también evalúa cuánto tomar de las ofertas por USD 6.000–7.000 millones presentadas por bancos internacionales, para asegurarse de que las reservas no vuelvan a caer una vez que enfrente los vencimientos de enero y julio.

Provincias y empresas abren el camino con emisiones propias

El mejor clima financiero ya se refleja en el sector corporativo y provincial.

Desde fines de octubre:

-

Empresas y gobiernos locales han emitido más de USD 4.000 millones en deuda

-

En los tres meses previos, solo se habían colocado USD 130 millones

Incluso la Ciudad de Buenos Aires volvió al mercado global después de casi una década, emitiendo USD 600 millones en bonos a ocho años.

Otras provincias, como Santa Fe y Chubut, preparan colocaciones, y casas de inversión consideran que, si Argentina concreta la recompra de bonos 2029–2030, incluso emisores de mayor riesgo podrían regresar a escena.

El desafío pendiente: reservas y régimen cambiario

A pesar del renovado optimismo, persisten dudas clave.

Diversos analistas señalan que Argentina todavía necesita acumular reservas de forma más agresiva y revisar su esquema cambiario, que Caputo y Milei planean mantener dentro de bandas.

Un informe reciente de estrategas internacionales advierte que, incluso si se concreta el repo, el canje y la vuelta al mercado, el país seguirá necesitando compras “sustanciales” de dólares para garantizar estabilidad en el mediano plazo.

El gobierno, sin embargo, sostiene que está más cerca de conseguir financiamiento sostenible y que el respaldo legislativo conseguido en las elecciones permite avanzar sin los riesgos políticos que inquietaban a los inversores meses atrás.

Un retorno que busca evitar errores del pasado

La última reinserción en los mercados, años atrás, fue masiva y terminó mal: una colocación récord de USD 16.500 millones, un bono a 100 años y, finalmente, un nuevo default.

Esta vez, el equipo económico intenta reconstruir el acceso al crédito de manera más gradual y con herramientas de gestión de pasivos que alivien las obligaciones inmediatas.

MSCI Argentina D1

Fuente: xStation 5

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

Claves del Día: Oro alcanza los 4.200 mientras el Nasdaq intenta recuperarse

¿Está Japón interviniendo en el yen? Qué esperar para el USD/JPY

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "