- La bolsa peruana y el sol peruano volvieron a incorporar una prima de riesgo tras el avance de Roberto Sánchez hacia la segunda vuelta.

- El mercado está mirando Constitución, BCRP, continuidad de Julio Velarde y gobernabilidad más que simple color ideológico.

- Las acciones peruanas podrían seguir volátiles hasta junio, con especial sensibilidad en bancos y activos domésticos.

- La bolsa peruana y el sol peruano volvieron a incorporar una prima de riesgo tras el avance de Roberto Sánchez hacia la segunda vuelta.

- El mercado está mirando Constitución, BCRP, continuidad de Julio Velarde y gobernabilidad más que simple color ideológico.

- Las acciones peruanas podrían seguir volátiles hasta junio, con especial sensibilidad en bancos y activos domésticos.

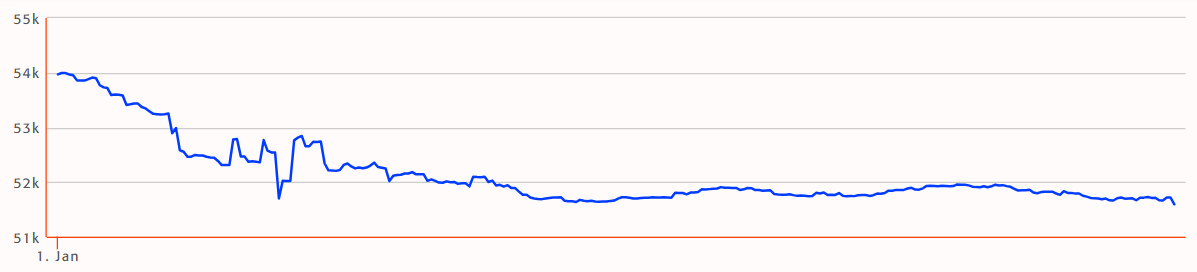

La bolsa peruana y el sol peruano dejaron de operar como si la elección fuera solo un episodio político más y empezaron a reflejar un aumento concreto de la incertidumbre. El avance de Roberto Sánchez hacia una probable segunda vuelta frente a Keiko Fujimori reabrió una memoria que el mercado no había olvidado del todo, la de 2021, cuando la sola posibilidad de cambios profundos en el marco económico disparó una fuerte salida de capitales y una presión visible sobre la moneda y las valuaciones.

El sol peruano llegó a caer entre 1,1% y 1,5% frente al dólar, mientras el índice MSCI Peru retrocedió 7,3% al cierre y los bonos soberanos en dólares cedieron a lo largo de la curva. En renta variable, el castigo fue especialmente duro en el sector financiero, Credicorp registró su mayor baja desde julio de 2021 y también hubo ventas fuertes en otros nombres ligados al ciclo doméstico. Ese comportamiento ayuda a entender cómo está leyendo el mercado el momento actual. La discusión pasa por qué tan estables siguen siendo los anclajes institucionales del país.

El mercado está mirando reglas del juego

Gráfico del MSCI NUAM Peru General. Fuente: Bolsa de Valores de Lima.

La volatilidad reciente Responde a la posibilidad de que se vuelva a abrir una discusión sobre reglas del mercado considera sensibles para el precio de los activos. En el caso de Perú, esa sensibilidad se concentra en tres temas.

- El primero es la eventual reapertura del debate constitucional: Roberto Sánchez ha sido asociado por el mercado con la agenda que dejó inconclusa Pedro Castillo, incluida la idea de revisar el marco constitucional. En un país donde la Constitución de los años noventa sigue siendo vista por inversionistas como una base relevante de estabilidad pro mercado, cualquier señal de revisión institucional tiende a elevar la prima de riesgo.

- El segundo tema es el BCRP: El mercado mira con especial atención la continuidad de Julio Velarde, una de las figuras con mayor credibilidad dentro de la institucionalidad económica peruana. Cuando aparece la posibilidad de relevo en esa posición, la discusión deja de ser electoral y pasa a ser monetaria y cambiaria. Para los inversionistas, el banco central es uno de los principales soportes de previsibilidad del país.

- El tercer tema es la gobernabilidad: Perú llega a esta elección después de varios años de alta fragmentación política, rotación presidencial y confrontación entre poderes. Ese historial pesa sobre la valoración de los activos porque dificulta proyectar la capacidad de cualquier próximo gobierno para ejecutar agenda, contener ruido político y sostener confianza empresarial.

La corrección en acciones peruanas tampoco fue uniforme., porque el ajuste se concentró en sectores donde confianza, depósitos, crédito y consumo interno son determinantes. Eso explica por qué los bancos y holdings financieros fueron los primeros en recibir el golpe. Cuando el mercado eleva la probabilidad de mayor ruido político, esos activos suelen reaccionar antes que los sectores más vinculados a exportaciones.

Esa diferencia importa. Perú conserva fortalezas macro que otros mercados de la región no tienen. Mantiene una economía relativamente ordenada, inflación contenida frente al promedio latinoamericano y una posición exportadora fuerte en minería y agroindustria. Además, sigue siendo uno de los pocos países grandes de la región con grado de inversión. Ese colchón no desaparece por una elección más incierta, pero podría dejar de ser suficiente para blindar por completo la bolsa peruana cuando reaparecen dudas sobre el marco institucional.

Por eso la caída reciente no debe leerse como una ruptura macroeconómica inminente, responde a una recalibración del descuento político. El mercado está cobrando más por quedarse expuesto a un país que, aunque sigue mostrando fundamentos relativamente sólidos, vuelve a entrar en una zona donde la política puede alterar el precio de la estabilidad.

Qué puede pasar con la bolsa hasta la segunda vuelta

De aquí a junio, la sensibilidad del mercado probablemente seguirá alta y con la segunda vuelta puede convertirse en una fase donde las encuestas, las alianzas, el tono del discurso económico y las señales hacia el BCRP pesen más que los datos de actividad de corto plazo. Eso implica que la bolsa peruana podría seguir operando con descuento político en las próximas semanas, sin embargo, también implica que los rebotes pueden ser violentos si el mercado percibe moderación, continuidad institucional o menor probabilidad de cambios profundos en política monetaria. En el frente cambiario, el sol peruano podría mantener presión mientras no exista mayor visibilidad sobre el mapa definitivo del balotaje y sobre la capacidad de cada candidatura para ampliar base política sin tensionar al mercado.

El punto central para inversionistas es que el precio de los activos peruanos depende del resultado final, pero ahora también está condicionado al camino hasta ese resultado. En un entorno así, los mercados no esperan a la segunda vuelta para reaccionar. Empiezan a mover valuaciones apenas perciben que sube la incertidumbre sobre banco central, Constitución y gobernabilidad.

Perspectivas

El episodio actual confirma que la política volvió a ser una variable relevante para la bolsa peruana porque está tratando de cuantificar el riesgo de tocar los pilares que sostuvieron la estabilidad financiera del país durante años. En esa lógica, el foco seguirá puesto en cuatro variables, fuerza real de Roberto Sánchez rumbo a la segunda vuelta, capacidad de Keiko Fujimori para ampliar apoyo, señales sobre Julio Velarde y tono del debate institucional. Mientras esas preguntas sigan abiertas, las acciones peruanas pueden mantener un premio por riesgo más alto de lo habitual.

La economía peruana todavía conserva activos bastante importantes, pero el mercado ya dejó claro que no está dispuesto a tratarlos como inmunes al ciclo político.

Rheinmetall: ¿Ya fue excesiva la caída?

Claves del Día: Micron se dispara 17% e impulsa al Nasdaq

Petróleo se desploma: ¿qué esperar ahora?

Cierre de Mercado: Wall Street se Mantiene Firme Mientras las Materias Primas se Desploman por una Fed Más Agresiva

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "