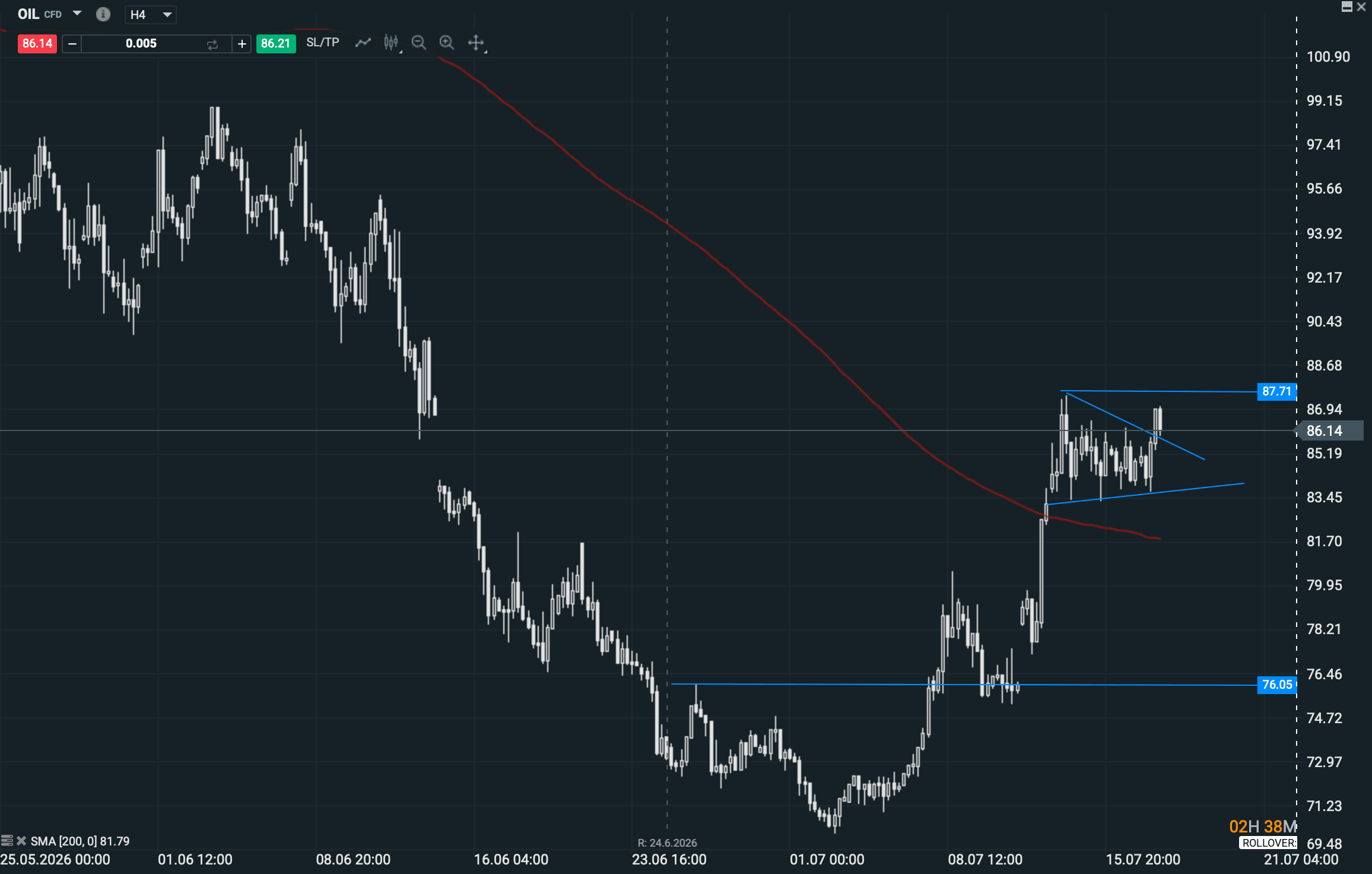

- El Brent confirmó la ruptura de 76 dólares con un pullback limpio y recuperó impulso alcista

- La resistencia de 87,71 dólares será clave para validar una nueva extensión hacia 90

- Geopolítica e inventarios ajustados apoyan el rally pero las proyecciones de demanda siguen divididas

- El Brent confirmó la ruptura de 76 dólares con un pullback limpio y recuperó impulso alcista

- La resistencia de 87,71 dólares será clave para validar una nueva extensión hacia 90

- Geopolítica e inventarios ajustados apoyan el rally pero las proyecciones de demanda siguen divididas

El petróleo tiene una forma bastante particular de poner a prueba al mercado. Durante semanas puede parecer que no ocurre nada, moverse dentro de un rango estrecho y aburrir incluso a quienes lo siguen a diario. Después basta con que cambie una pieza del tablero geopolítico para que recorra en cuatro sesiones lo que no había conseguido avanzar durante un mes. Eso es precisamente lo que ha ocurrido con el Brent. La ruptura de la zona de 76 dólares, que veníamos señalando como referencia técnica principal, no terminó siendo una falsa salida. El precio rompió, regresó para comprobar el nivel desde arriba y encontró compradores. Ese pullback confirmó que la antigua resistencia había empezado a comportarse como soporte y permitió construir el tramo que ha llevado al crudo nuevamente hacia la zona de 85-86 dólares.

El Brent recupera prima geopolítica

El Brent acumula cerca de un 13% en la semana y se encamina a su mayor avance semanal desde abril. El movimiento no se explica por una mejora repentina de la demanda mundial ni por un cambio radical en las previsiones económicas. La subida tiene un origen mucho más concreto: el mercado ha vuelto a introducir una prima de riesgo por el deterioro de la situación entre Estados Unidos e Irán, la reducción de los flujos a través del Estrecho de Ormuz y la posibilidad de que las tensiones alcancen también a la ruta del mar Rojo. El petróleo se mueve otra vez como un activo geopolítico y no únicamente como una materia prima sometida a inventarios, consumo y producción.

La diferencia respecto a otros episodios de tensión es que esta vez el mercado no parte de una situación especialmente cómoda. El Estrecho de Ormuz canaliza normalmente alrededor de 20 millones de barriles diarios de crudo y productos petrolíferos, aproximadamente una cuarta parte del comercio marítimo mundial de petróleo. Durante los últimos meses se había trabajado con la idea de que los flujos terminarían normalizándose tras el acuerdo alcanzado en junio. Esa expectativa fue la que llevó al Brent desde los máximos de abril hasta la zona de 76 dólares. Sin embargo, el deterioro posterior del acuerdo y la nueva ralentización de la navegación han obligado a reconstruir parte de la prima que se había eliminado demasiado pronto.

La zona de 76 dólares confirmó el cambio técnico

Eso explica muy bien lo que ha ocurrido técnicamente. La zona de 76 no era un número elegido al azar. Representaba el punto en el que el mercado debía decidir si la caída desde abril había completado una normalización o si el crudo estaba preparado para reconstruir una tendencia alcista. La ruptura fue importante, pero más importante todavía fue lo que ocurrió después. El Brent volvió hacia el nivel, lo respetó y reanudó el movimiento. En análisis técnico, una ruptura seguida de un pullback limpio suele tener bastante más valor que una subida vertical sin confirmación, porque demuestra que los compradores están dispuestos a defender la antigua resistencia cuando el precio vuelve a visitarla.

Ahora la situación es distinta. El Brent ya no está en el punto atractivo de ruptura ni en el pullback sobre 76. Se encuentra consolidando después de una subida muy rápida y muy cerca de una resistencia bastante más exigente: 87,71 dólares. Ese nivel es el que debería decidir el siguiente tramo. Mientras el mercado permanezca por debajo, no conviene confundir fortaleza con confirmación. El movimiento sigue siendo alcista de fondo, pero el precio está descansando debajo de una zona en la que pueden aparecer ventas, cobertura de productores y tomas de ganancias. Comprar en mitad de esa consolidación ofrece una relación entre riesgo y recorrido menos interesante que la que existía tras la recuperación de 76.

Fuente: xStation5

Por eso, la estrategia técnica tiene ahora dos partes muy claras. La primera es conservar la lectura alcista de medio plazo mientras el Brent continúe claramente por encima de 76. La segunda es esperar a que el mercado demuestre que tiene fuerza suficiente para superar 87,71. Una ruptura leve no sería suficiente. Para plantear una reincorporación al alza tendría más sentido exigir una ruptura con decisión, acompañada de cierres por encima y de capacidad para sostener el nivel en las sesiones posteriores. Si eso ocurre, el mercado estaría enviando una señal importante: la prima geopolítica ya no sería únicamente un movimiento de unos días, sino una revisión más seria del equilibrio esperado para el tercer trimestre.

Inventarios ajustados y tensión en productos refinados

Los fundamentales inmediatos ayudan a entender por qué 87,71 es una frontera importante. Los márgenes del diésel han alcanzado niveles extraordinariamente elevados, reflejando una escasez de productos refinados que va más allá del precio del crudo. Oriente Medio es un exportador esencial de diésel y otros destilados, por lo que cualquier interrupción en refinerías o rutas marítimas afecta rápidamente al mercado físico. En Estados Unidos, los inventarios comerciales de crudo se redujeron en 1,7 millones de barriles durante la última semana disponible y se sitúan aproximadamente un 6% por debajo de la media de los últimos cinco años. Las existencias de gasolina están un 8% por debajo de su promedio estacional y las de destilados, pese a aumentar en 4,6 millones de barriles durante la semana, continúan alrededor de un 11% por debajo de la media. No es una situación de agotamiento, pero tampoco existe un colchón tan amplio como para ignorar una nueva interrupción prolongada.

Este es el argumento que sostiene el rally de corto plazo: el mercado no solo teme que llegue menos petróleo, sino que parte de unas reservas de productos refinados relativamente ajustadas. Cuando el crudo y los destilados se tensionan al mismo tiempo, la reacción suele ser más intensa porque el problema deja de estar únicamente en la producción y se traslada a la disponibilidad de combustibles que realmente consume la economía. La gasolina, el diésel y el combustible de aviación son los que terminan afectando a hogares, empresas, transporte e inflación. Por eso el mercado está pagando una prima mayor ante el riesgo de que Ormuz y el mar Rojo sufran interrupciones simultáneas.

Las previsiones siguen divididas

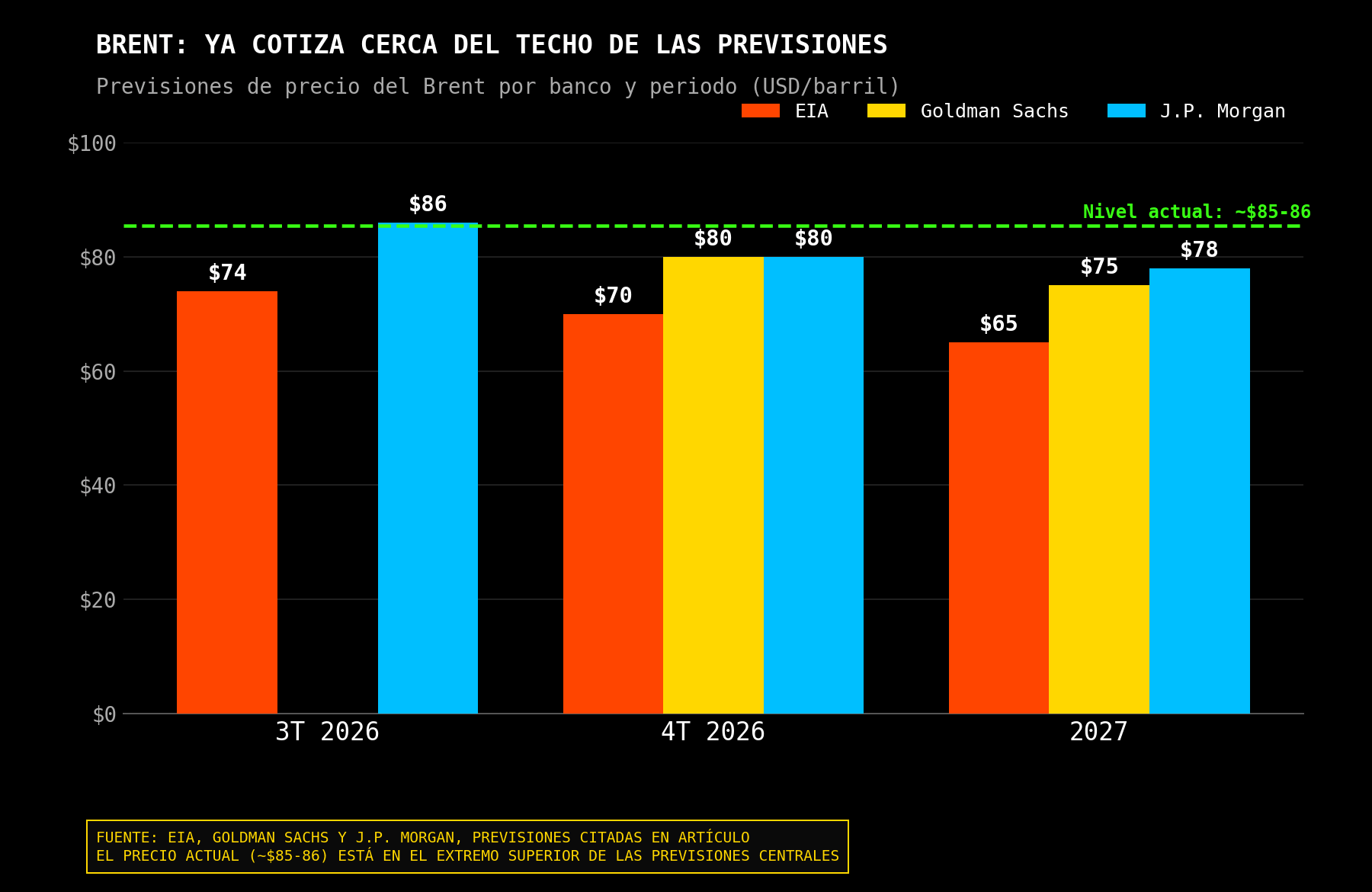

Sin embargo, el escenario fundamental de medio plazo está lejos de ser claramente alcista. La Administración de Información Energética estadounidense prevé que el aumento de la producción mundial y la normalización gradual de los flujos empujen el Brent hacia una media de 74 dólares durante el tercer trimestre y de aproximadamente 70 dólares en el cuarto. Su previsión para 2027 se sitúa en 65 dólares. Es una estimación muy inferior al precio actual y parte de la hipótesis de que la producción cerrada durante el conflicto regrese progresivamente y que los inventarios globales vuelvan a crecer.

Goldman Sachs mantiene una lectura algo menos bajista, pero tampoco contempla en su escenario central una permanencia prolongada muy por encima de los niveles actuales. Tras el acuerdo de junio, la entidad redujo su previsión para el Brent del cuarto trimestre hasta 80 dólares y situó su estimación media para 2027 en 75. J.P. Morgan se mueve en una zona similar: espera una media próxima a 86 dólares durante el tercer trimestre, 80 durante el cuarto y un cierre del año alrededor de 78. Dicho de otra manera, el Brent ya cotiza cerca del extremo superior de las previsiones centrales de los grandes bancos. Para romper 87,71 y permanecer por encima no bastará con mantener la situación actual; el mercado tendrá que descontar un deterioro adicional del suministro o una duración mucho mayor del conflicto.

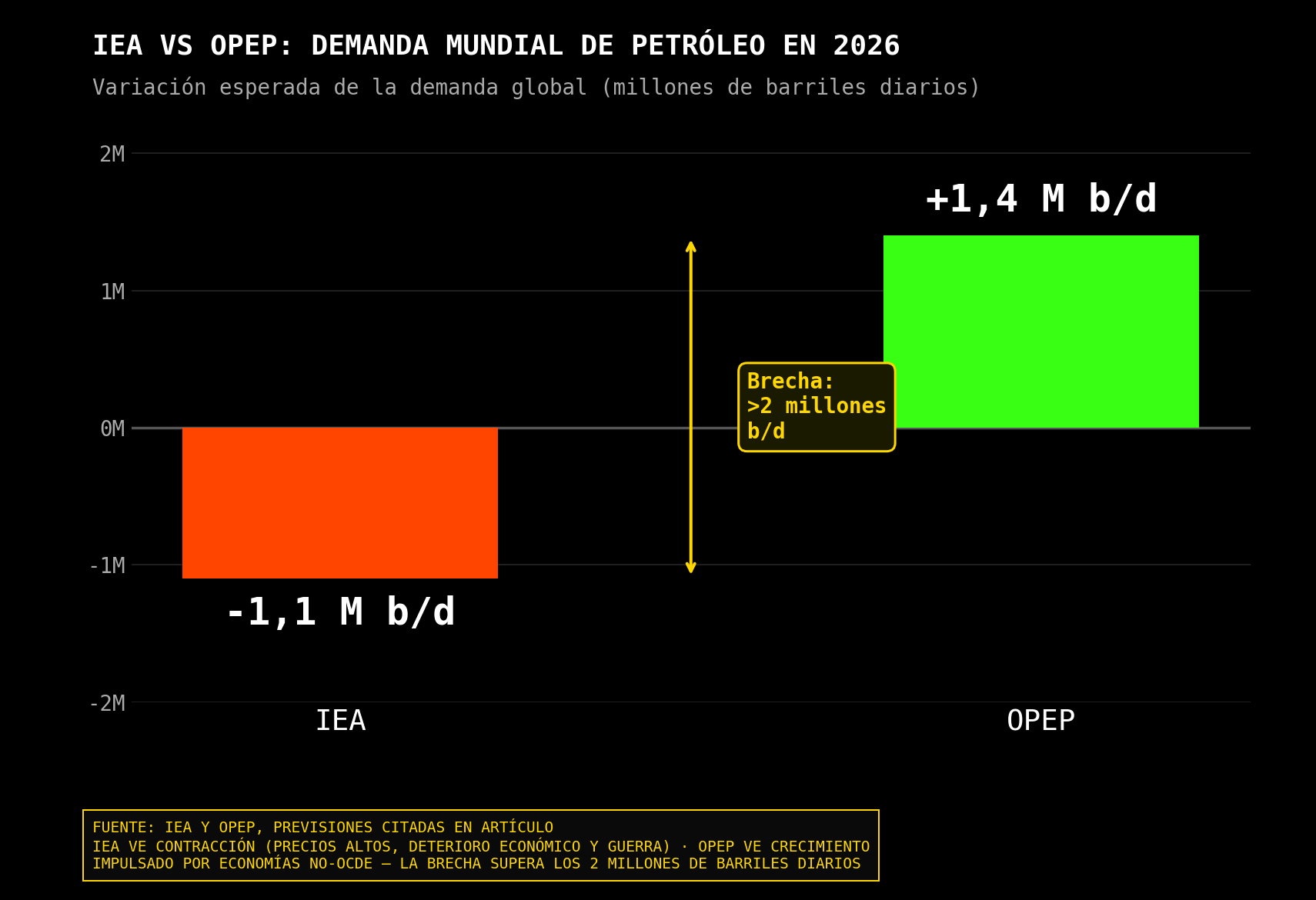

La divergencia entre los organismos internacionales también muestra hasta qué punto la demanda sigue siendo difícil de interpretar. La IEA prevé una contracción de la demanda mundial cercana a 1,1 millones de barriles diarios en 2026, afectada por los elevados precios, el deterioro económico y las disrupciones provocadas por la guerra. La OPEP mantiene una visión mucho más constructiva y espera un crecimiento próximo a 1,4 millones de barriles diarios, impulsado principalmente por las economías no pertenecientes a la OCDE. La diferencia entre ambas estimaciones supera los dos millones de barriles diarios. Es una distancia enorme y explica por qué el petróleo puede pasar tan rápidamente de descontar exceso de oferta a descontar escasez.

Ormuz y el mar Rojo dominan el corto plazo

Esta semana, en cualquier caso, la demanda ha pasado a un segundo plano. El mercado está concentrado en las rutas marítimas, la capacidad de exportación del Golfo y la duración de las interrupciones. La IEA ha advertido de que la seguridad energética podría deteriorarse rápidamente si la situación no mejora durante las próximas semanas. También recuerda que, aunque los flujos puedan reanudarse, la recuperación completa no es inmediata: deben normalizarse seguros, disponibilidad de buques, logística, producción cerrada y navegación por zonas potencialmente peligrosas. El mercado no necesita un cierre absoluto de Ormuz para mantener la prima. Basta con que el tránsito sea más lento, caro e incierto.

Desde aquí, el escenario más interesante es bastante claro. Si el Brent rompe 87,71 con fuerza, consolida por encima y evita regresar inmediatamente al rango, la reincorporación alcista volvería a tener sentido técnico. Esa ruptura indicaría que la consolidación actual ha sido una pausa y no una distribución, y abriría el camino hacia la zona psicológica de 90 dólares y posteriormente hacia referencias superiores. En ese caso, el mercado estaría rechazando las previsiones de normalización rápida de la EIA y de Goldman Sachs y comenzaría a trabajar con un escenario más cercano a una interrupción prolongada. Bank of America considera que un deterioro persistente del conflicto podría llevar el petróleo nuevamente por encima de 100 dólares, aunque ese no es todavía el escenario central.

El escenario alternativo sería un nuevo fracaso bajo 87,71. Si el Brent vuelve a rechazar esa zona y pierde la base de la consolidación reciente, la subida semanal podría convertirse en un movimiento de cobertura de posiciones cortas más que en el inicio de un nuevo tramo estructural. En ese caso, las referencias de 82 y 80 dólares recuperarían protagonismo, mientras que 76 seguiría siendo el soporte realmente importante de medio plazo. Una vuelta por debajo de 76 dañaría claramente la estructura, porque convertiría la ruptura, el pullback y la continuación posterior en una señal fallida.

El Brent sigue alcista, pero necesita confirmación

La lectura actual, por tanto, continúa siendo alcista, pero ya no estamos en el punto en el que tenía sentido perseguir el precio sin esperar confirmación. El mercado hizo lo que esperábamos sobre 76: rompió, comprobó el nivel y continuó subiendo. Ahora está haciendo exactamente lo que suele hacer después de un avance tan rápido: consolidar debajo de una resistencia relevante. La próxima operación no debería depender únicamente de que el petróleo siga apareciendo en los titulares, sino de que el precio demuestre que puede superar 87,71 y convertir también esa zona en soporte.

El fondo fundamental continúa dividido. A corto plazo, la geopolítica, los inventarios ajustados y la tensión en productos refinados favorecen nuevas subidas. A medio plazo, el aumento esperado de la producción y las previsiones más débiles de demanda mantienen abierta la posibilidad de una normalización hacia 80 o incluso hacia niveles inferiores. El gráfico será el encargado de resolver esa contradicción.

Mientras el Brent siga por encima de 76, la estructura principal continúa siendo alcista. Pero la señal para volver a incorporarse no está en perseguir la consolidación actual, sino en esperar una ruptura clara de 87,71. Si llega y se sostiene, el mercado habrá confirmado que la prima de riesgo todavía no ha terminado de ampliarse. Si vuelve a fracasar, habrá que asumir que el rally semanal ha llegado a una zona donde las buenas noticias empiezan a estar bastante descontadas.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Dólar en Colombia cae a niveles de 2019: ¿hasta dónde puede bajar?

Claves del Día: Nasdaq cae 1,6% por ventas masivas en acciones de chips

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "