- Broadcom fortalece su posición en inteligencia artificial con contratos de largo plazo junto a Google y Anthropic.

- La demanda de infraestructura de IA crece rápidamente, pero está concentrada en pocos actores con alto poder de inversión.

- El mercado exige ahora ingresos reales y sostenibles, dejando atrás la narrativa especulativa en el sector tecnológico.

- Broadcom fortalece su posición en inteligencia artificial con contratos de largo plazo junto a Google y Anthropic.

- La demanda de infraestructura de IA crece rápidamente, pero está concentrada en pocos actores con alto poder de inversión.

- El mercado exige ahora ingresos reales y sostenibles, dejando atrás la narrativa especulativa en el sector tecnológico.

Broadcom termina en USD 334 después de anunciar acuerdos con Google y Anthropic, y el mercado reacciona porque esos contratos llegan en un momento donde la narrativa de inteligencia artificial dejó de ser suficiente por sí sola. La acción venía rezagada frente a otros nombres del sector, con caídas en torno al 6% en el año, lo que indicaba que el mercado ya no estaba dispuesto a pagar exposición genérica a IA sin visibilidad concreta de ingresos. Broadcom pasa de participar en el ciclo a tener una posición más definida dentro de él, con contratos que extienden la demanda hacia varios años y que permiten empezar a modelar ingresos futuros con mayor precisión.

Google deja de ser solo cliente y Anthropic confirma la demanda

El acuerdo con Google tiene implicancias que van más allá del suministro de chips. Broadcom participará en el desarrollo de TPU durante varios años y, además, entrará en la capa de networking de los centros de datos de inteligencia artificial, con compromisos que se extienden hasta 2031.

Google históricamente buscó controlar su stack tecnológico de forma casi completa, especialmente en infraestructura. El hecho de que ahora integre a Broadcom en una parte tan sensible del sistema indica que la escala del despliegue de IA está forzando a los hiperscalers a priorizar velocidad y ejecución por sobre control total. Esto implica acelerar su capacidad de despliegue en un momento donde la competencia por infraestructura, frente a Microsoft, Amazon y Meta, ya no es solo tecnológica y logística. Para Broadcom, significa entrar en una capa del negocio donde la sustitución es compleja y donde los contratos tienden a ser más largos y estables. Lo que el mercado empieza a descontar es que Broadcom no está vendiendo componentes aislados, está participando en la arquitectura del sistema.

El acuerdo con Anthropic refuerza la tesis de crecimiento, aunque también deja al descubierto una dinámica menos cómoda para el mercado. La compañía ya supera los USD 30.000 millones en ingresos anualizados y está asegurando capacidad de cómputo a una escala que pocas empresas pueden sostener. La magnitud del acuerdo, con acceso a varios gigavatios de capacidad y compromisos que en la industria se estiman en decenas de miles de millones de dólares, confirma que la demanda por infraestructura de IA es real y está creciendo con rapidez.

Esa demanda no está distribuida, está concentrada en un grupo reducido de actores con capacidad de financiar inversiones masivas en centros de datos y chips. Anthropic, OpenAI, Google y algunos pocos más concentran gran parte del consumo de hardware avanzado. Para Broadcom, esto crea una relación directa entre crecimiento y concentración. Los contratos son grandes, visibles y de largo plazo, pero dependen de que ese grupo limitado de clientes mantenga el ritmo de inversión. Cualquier ajuste en ese gasto tiene un impacto inmediato en la cadena.

La competencia se redefine

El movimiento también cambia el equilibrio dentro del sector de semiconductores. Nvidia sigue dominando el segmento de GPU, pero el crecimiento de modelos como TPU y chips personalizados está mostrando que el mercado no será capturado por un solo tipo de arquitectura.

Broadcom se posiciona en un segmento distinto, centrado en ASIC y networking, donde el valor más que estar en la potencia bruta, está en la eficiencia y en la integración con infraestructuras específicas. Esto es relevante porque los grandes clientes empiezan a optimizar costos y a diversificar proveedores, reduciendo la dependencia de una sola tecnología. Anthropic, de hecho, ya opera con una estrategia multi-hardware que combina TPUs, GPUs y chips propietarios, lo que refuerza la idea de que el futuro del sector será más fragmentado de lo que el mercado asumía hace un año. Ese cambio favorece a Broadcom, pero también implica que el crecimiento será más competitivo y menos lineal.

Lo que el mercado empieza a exigir ahora

El rebote en la acción refleja un ajuste en expectativas más que un cambio de tendencia consolidado. Los inversores están empezando a premiar compañías que pueden demostrar ingresos vinculados a contratos de largo plazo dentro del ecosistema de IA, y Broadcom entra en esa categoría tras estos anuncios. La sostenibilidad del gasto en infraestructura, la rentabilidad real del negocio de inteligencia artificial y la capacidad de los clientes para monetizar esa inversión empiezan a ser variables más relevantes que la expansión de capacidad por sí sola.

El mercado ya no está dispuesto a asumir que todo el gasto en IA se traducirá automáticamente en beneficios. Esa transición es la que explica por qué el movimiento en Broadcom, aun siendo positivo, no tiene la intensidad que habría tenido en fases anteriores del ciclo. Broadcom vuelve a posicionarse dentro del grupo de compañías relevantes en la infraestructura de inteligencia artificial, aunque bajo un entorno más exigente. El mercado reconoce que ha asegurado contratos importantes y que su rol dentro del ecosistema se ha fortalecido, pero al mismo tiempo evalúa ese crecimiento con un filtro distinto al de hace un año.

La siguiente etapa dependerá menos de nuevos anuncios y más de ejecución. La velocidad a la que Google despliegue su infraestructura, la capacidad de Anthropic para sostener su crecimiento comercial y la evolución del gasto en centros de datos serán los factores que definan si este movimiento se convierte en tendencia o queda como un ajuste puntual. Lo que deja esta jornada no es solo una subida en la acción, también deja una señal más amplia sobre el mercado donde la inteligencia artificial sigue siendo el motor del sector tecnológico, pero el capital ya no se asigna por narrativa, se asigna por capacidad real de generar ingresos.

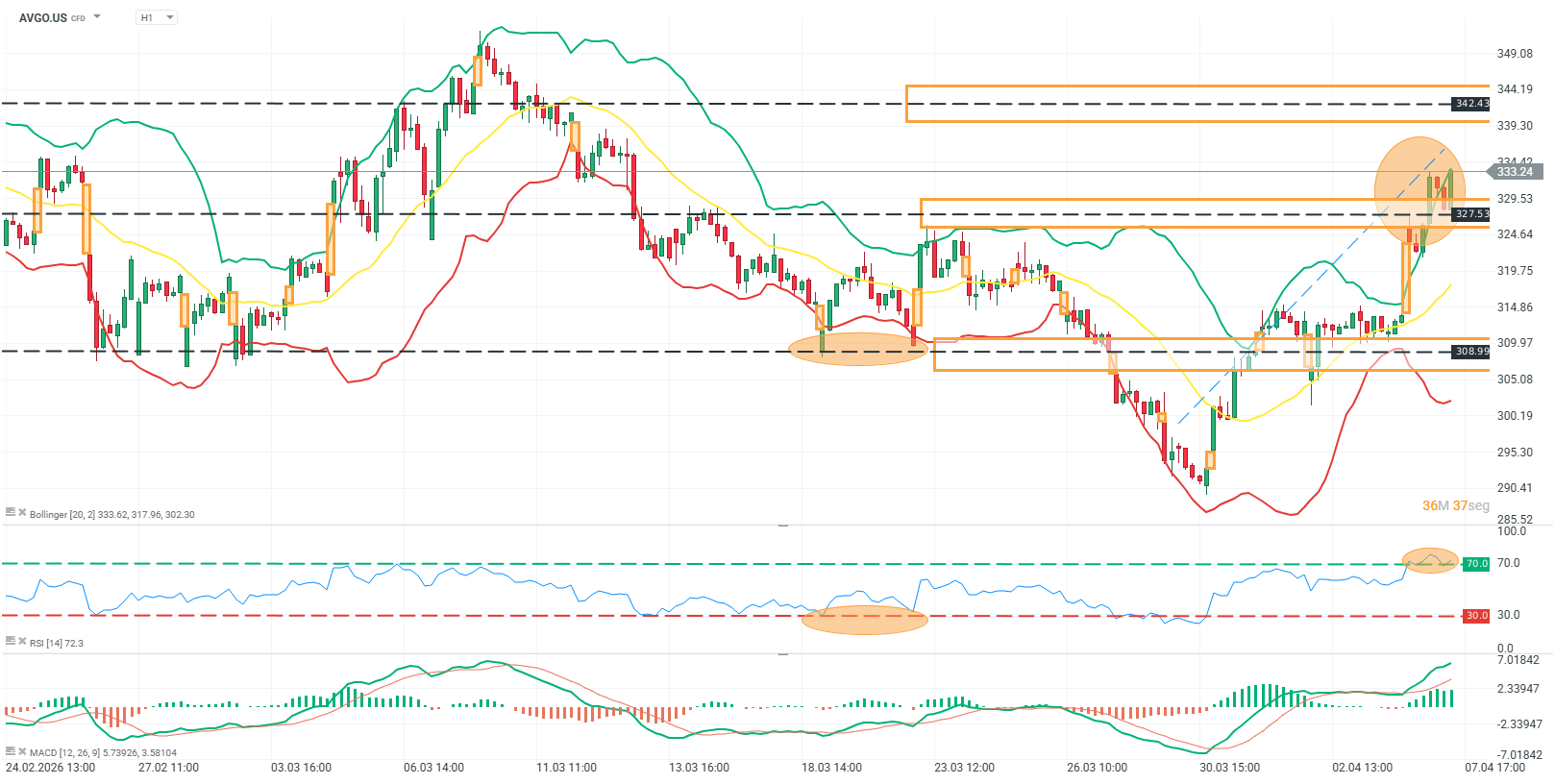

Análisis técnico

AVGO.US (H1)

El precio de AVGO.US en H1 presenta una recuperación estructurada tras una fase bajista previa, con un impulso alcista reciente que ha llevado al activo nuevamente hacia la zona de 327–333, donde se ubica una resistencia relevante. Este movimiento se desarrolla con una secuencia de mínimos crecientes desde el soporte en torno a 308, acompañado por la ruptura de la media móvil y una expansión de las bandas de Bollinger, lo que refleja incremento en la volatilidad direccional. La llegada a la zona alta coincide con un área donde previamente se observaron rechazos, lo que refuerza su relevancia técnica dentro de la estructura actual.

En términos de indicadores, el RSI se posiciona en niveles cercanos a sobrecompra, evidenciando un momentum alcista extendido, mientras que el MACD mantiene pendiente positiva con histograma creciente, aunque mostrando señales iniciales de desaceleración. La zona de 327–333 se consolida como referencia inmediata en la parte superior del rango, mientras que el soporte más cercano se mantiene en 308, nivel desde el cual se originó el último tramo impulsivo. La interacción del precio con estas zonas, junto con la evolución del momentum, define una fase de transición entre impulso y posible consolidación tras el movimiento reciente.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "