- Cisco reportó ingresos de Q3 FY2026 de 15.8 mil millones (+12% interanual, por encima del consenso de 15.6 mil millones) y guió Q4 entre 16.7 y 16.9 mil millones, un 6-7% por encima del estimado de 15.8 mil millones, con EPS ajustado de 1.16-1.18 frente al consenso de 1.07 dólares.

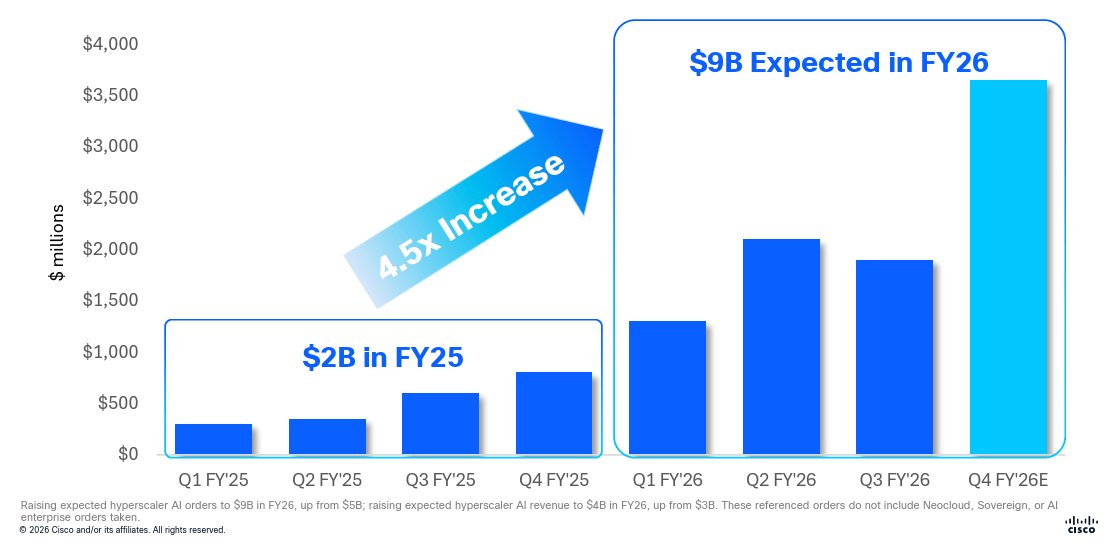

- Cisco elevó su objetivo de órdenes de hyperscalers para FY2026 de 5.000 a 9.000 millones de dólares, habiendo acumulado ya 5.300 millones en lo que va del año, impulsado por la demanda de equipos de redes de alta velocidad para centros de datos de IA.

- Cisco reportó ingresos de Q3 FY2026 de 15.8 mil millones (+12% interanual, por encima del consenso de 15.6 mil millones) y guió Q4 entre 16.7 y 16.9 mil millones, un 6-7% por encima del estimado de 15.8 mil millones, con EPS ajustado de 1.16-1.18 frente al consenso de 1.07 dólares.

- Cisco elevó su objetivo de órdenes de hyperscalers para FY2026 de 5.000 a 9.000 millones de dólares, habiendo acumulado ya 5.300 millones en lo que va del año, impulsado por la demanda de equipos de redes de alta velocidad para centros de datos de IA.

Cisco (CSCO.US) sube más de 13% hacia máximos históricos este jueves en su mayor avance en una sola sesión desde agosto de 2011, impulsada por un guidance de cuarto trimestre que superó el consenso de analistas en más de 1.000 millones de dólares y por el anuncio de un plan de reestructuración que recorta menos de 4.000 empleos para redirigir inversión hacia la inteligencia artificial.

La capitalización bursátil de la compañía se expande cerca de 70.000 millones de dólares en la sesión, contribuyendo al rally más amplio de tecnología y semiconductores que lleva al S&P 500 a nuevos máximos. Cisco, el mayor fabricante mundial de equipos de redes, está demostrando que el superciclo de inversión en IA beneficia a toda la cadena de infraestructura, no solo a los diseñadores de chips.

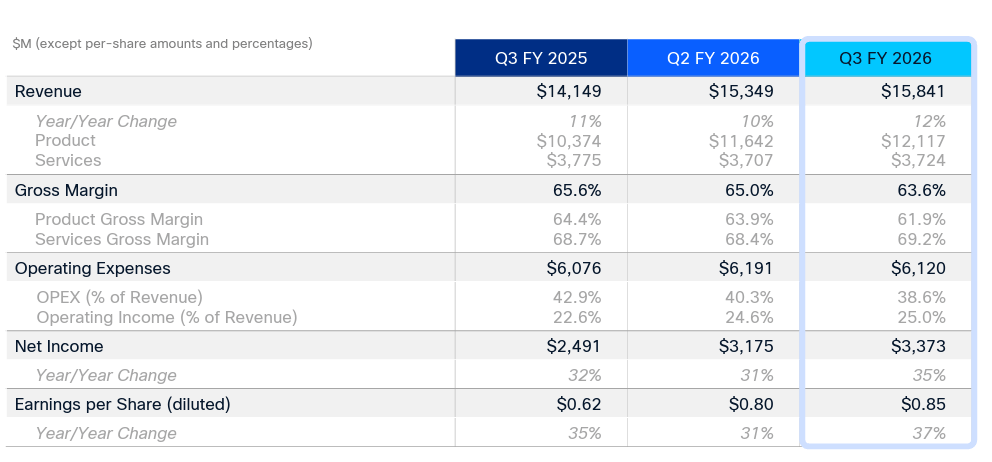

Los resultados y el guidance

Fuente: Investor Relations de Cisco.

El tercer trimestre fiscal de Cisco, cerrado el 25 de abril, mostró ingresos de 15.8 mil millones de dólares, un crecimiento del 12% interanual que superó el consenso de 15.6 mil millones. El BPA ajustado fue de 1.06 dólares frente al estimado de 1.04, esos números habrían sido suficientes para una reacción positiva moderada, pero el salto del 13% tiene una explicación más específica: el guidance de Q4.

Cisco proyecta ingresos de entre 16.7 y 16.9 mil millones de dólares para el trimestre que cierra en julio, frente al consenso de 15.8 mil millones. Esa brecha del 6-7% es extraordinariamente amplia para una empresa de la escala y madurez de Cisco y señala que la aceleración de la demanda es real y visible desde ya en los pedidos. El BPA ajustado guiado de 1.16-1.18 dólares también superó el estimado de 1.07 dólares.

El CEO Chuck Robbins dijó que "las empresas que ganarán en la era de la IA serán aquellas con foco, urgencia y la disciplina de trasladar inversión de manera continua hacia las áreas donde la demanda y la creación de valor son más fuertes".

El pivot a la IA y el nuevo rol de Cisco

Durante cuatro décadas, Cisco fue sinónimo de infraestructura corporativa, routers y switches para redes empresariales. La narrativa ha cambiado desde que los hyperscalers comenzaron a construir centros de datos masivos para entrenamiento e inferencia de inteligencia artificial: esos centros necesitan equipos de alta velocidad para conectar miles de GPUs entre sí, y Cisco es el proveedor dominante de ese hardware.

Pedidos de infraestructura de IA de Cisco recibidos de hiperescaladores. Fuente: Investor Relations de Cisco.

El indicador más interesante de ese pivot es el número de órdenes de hyperscalers, en lo que Cisco acumuló 5.3 mil millones de dólares en pedidos de los grandes operadores de centros de datos en lo que va del año fiscal y elevó su objetivo anual de 5.000 a 9.000 millones, casi duplicando la expectativa anterior. Ese número representa una aceleración significativa que valida la tesis de que Cisco está capturando una porción creciente del gasto de infraestructura de IA de Microsoft, Google, Meta y Amazon.

La reestructuración anunciada tiene esa misma lógica, los menos de 4.000 empleos que se recortarán, con un costo de hasta 1.000 millones de dólares en gastos únicos, son el resultado de redirigir inversión hacia semiconductores propios, fibra óptica, ciberseguridad y el uso interno de IA en las operaciones de la compañía.

El contexto de mercado

El alza de Cisco se produce en una jornada en que la IA está siendo simultáneamente el motor de múltiples narrativas de mercado. Nvidia cotiza en máximos históricos por encima de los 234 dólares, impulsada por los reportes de desbloqueo de ventas de H200 a empresas chinas. Cerebras debutó en Nasdaq con una apertura de 350 dólares tras una IPO de 5.550 millones, la mayor del año. El S&P 500 avanza 0.7% y el Nasdaq 100 sube 0.8%.

Barclays publicó una nota señalando que es demasiado temprano para vender acciones de semiconductores y que esto no es el año 2000, apuntando a resultados reales, pedidos contractuales y una construcción de infraestructura de IA con años de recorrido por delante. Bloomberg Intelligence estima que una canasta de 44 empresas ligadas a la IA, equivalente al 45% de la capitalización del S&P 500, ha generado la mayor parte del crecimiento de ganancias desde 2024.

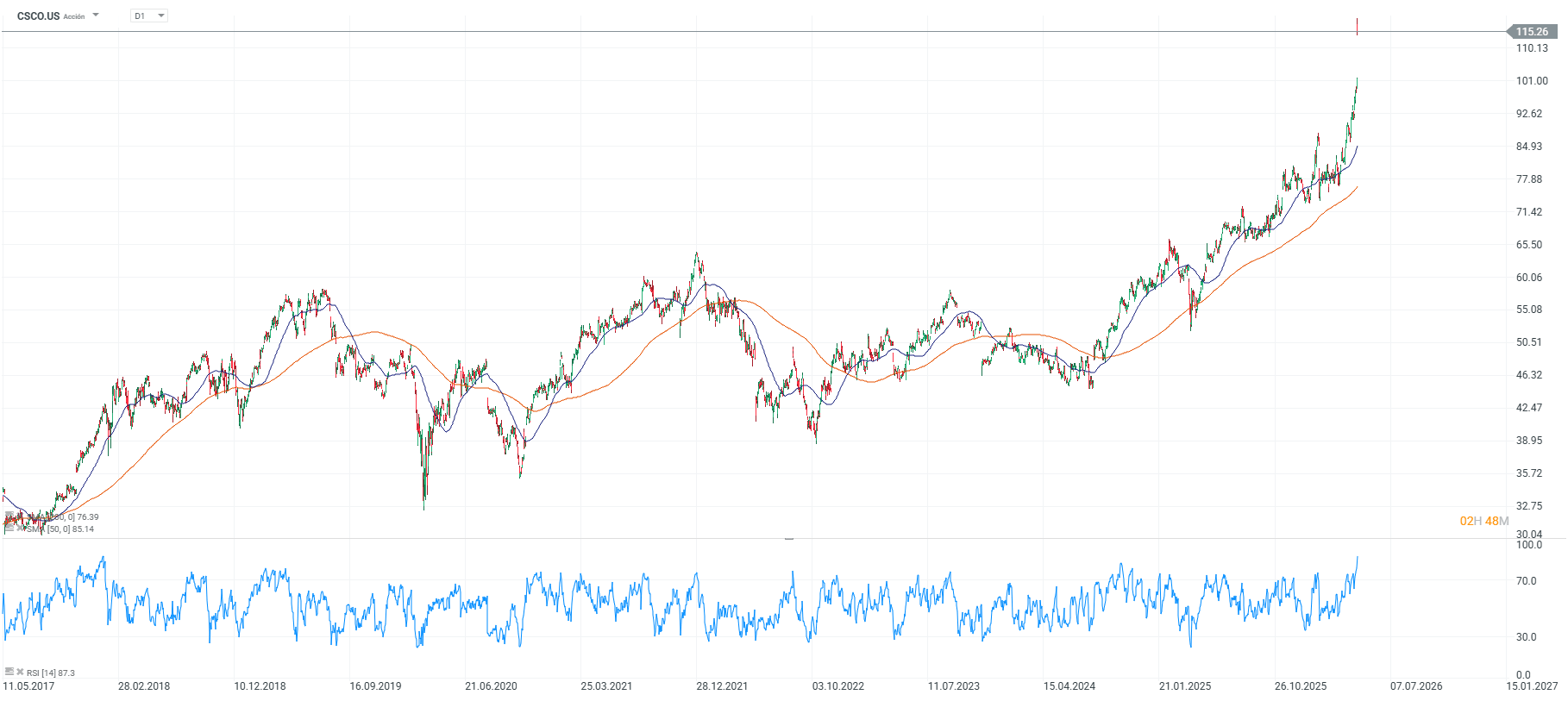

Cisco tenía +32% en el año antes del reporte de ayer, con el +13% de hoy, la acción suma +48% en 2026, en lo que constituye su mejor año en más de dos décadas.

Fuente: xStation5.

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "