- El débil dato de empleo en Estados Unidos redujo las expectativas de una Fed más restrictiva fortaleciendo el apetito por riesgo y debilitando al dólar

- El avance en las conversaciones comerciales entre Estados Unidos y China mejora el sentimiento de mercado al abrir la puerta a una reducción de aranceles agrícolas

- La recuperación de las bolsas asiáticas liderada por el KOSPI y el repunte del oro reflejan un mercado que combina mayor apetito por riesgo con expectativas de tasas más bajas en Estados Unidos

- El débil dato de empleo en Estados Unidos redujo las expectativas de una Fed más restrictiva fortaleciendo el apetito por riesgo y debilitando al dólar

- El avance en las conversaciones comerciales entre Estados Unidos y China mejora el sentimiento de mercado al abrir la puerta a una reducción de aranceles agrícolas

- La recuperación de las bolsas asiáticas liderada por el KOSPI y el repunte del oro reflejan un mercado que combina mayor apetito por riesgo con expectativas de tasas más bajas en Estados Unidos

Los futuros de Estados Unidos apuntan a una apertura al alza, tras una jornada mixta en la que el Dow Jones fue el único índice principal que cerró en terreno positivo, mientras el Nasdaq retrocedió y el S&P 500 se mantuvo prácticamente sin cambios. El informe de nóminas no agrícolas (NFP) de junio, más débil de lo esperado, llevó a los operadores a reducir las expectativas de subidas de tasas de interés por parte de la Reserva Federal (Fed), lo que respaldó el apetito por el riesgo en términos generales; sin embargo, la renovada debilidad de las grandes tecnológicas pesó sobre el Nasdaq y contrarrestó este viento de cola macroeconómico. Cabe destacar que la amplitud del mercado fue notablemente más constructiva de lo que sugerían los principales índices.

En el plano geopolítico, el presidente estadounidense Donald Trump advirtió que Irán aún conserva algunos misiles y que estos podrían ser destruidos. Por separado, se indicó que Trump dejó claro que Irán no puede imponer tasas al tránsito por el Estrecho de Ormuz. En el ámbito comercial, Estados Unidos y China estarían avanzando hacia una reducción recíproca de los aranceles sobre sus productos agrícolas, según informó Semafor.

En los mercados internacionales, las bolsas de Asia-Pacífico registraron ganancias, con un destacado avance del KOSPI (+4,6%), mientras que los futuros de la renta variable europea anticipan una apertura algo más firme. En el mercado de divisas, el dólar cotizó con tono moderado en torno a los 100,70 puntos, y el USD/JPY se mantiene justo por encima de la marca de 161,00, tomando un respiro tras la presión reciente.

Fuente: xStation5

Noticias Clave

-

Geopolítica: Trump reiteró que no permitirán que Irán desarrolle un arma nuclear y afirmó que al país le quedan algunos misiles que podrían eliminarse, aunque considera que Teherán ha aceptado prácticamente todas sus demandas. Un alto funcionario estadounidense señaló que el Estrecho de Ormuz permanece abierto con tráfico marítimo fluido y que Irán no puede imponer tasas a esta vía internacional, mientras continúan las conversaciones de alto nivel. Por otra parte, el New York Times (NYT) informó que funcionarios estadounidenses creían que Israel podría haber planeado eliminar a negociadores clave de Irán durante las delicadas conversaciones de paz de esta primavera. En el terreno militar, cazas israelíes atacaron el sur del Líbano y se reportaron fuertes explosiones en el norte de Gaza.

-

Aranceles: Estados Unidos y China avanzan hacia una reducción recíproca de aranceles sobre productos agrícolas, lo que, según funcionarios citados por Semafor, podría abrir la puerta a un aumento de las compras chinas de soja estadounidense.

-

Divisas: El dólar se mantuvo contenido tras retroceder por un informe de nóminas no agrícolas (NFP) más débil de lo esperado, que alivió las preocupaciones sobre subidas de tasas de interés y retrasó hasta diciembre —desde octubre— la primera subida totalmente descontada de la Fed, si bien la caída fue limitada por el cierre de los mercados estadounidenses. El EUR/USD se benefició levemente de la debilidad del billete verde, con Christine Lagarde defendiendo la subida de tipos de interés del BCE en junio y descartando efectos de inflación de segunda ronda. El GBP/USD encadena su séptima subida diaria consecutiva, con comentarios de Andy Burnham sobre política fiscal, mientras el USD/JPY se mantuvo cerca de sus mínimos recientes en torno a los 161,00 tras la posible intervención del jueves.

-

Bonos: Los futuros del Tesoro estadounidense a 10 años se mantuvieron firmes tras la empinación previa, después de que los mercados retrasaran hasta diciembre la primera subida de tasas de interés totalmente valorada de la Fed a raíz del débil dato de empleo, con una acción de precios contenida por el cierre estadounidense. Los futuros del Bund mostraron cierta expectativa, con escasa reacción a los comentarios de Lagarde, mientras que los futuros del JGB a 10 años se recuperaron de su mínimo en un mes ante la falta de nuevos catalizadores.

-

EE.UU.: Trump calificó de algo hostil el consejo del presidente de la Fed, Kevin Warsh, y sostuvo que el crecimiento también puede ser favorable para la inflación; además, afirmó que podría lograr la expulsión de Cook de la junta de la Fed e iniciará el procedimiento correspondiente. Preguntado por sus finanzas, se remitió al buen desempeño bursátil, aseguró no participar en sus negocios y reconoció tener una participación menor en NVIDIA. Por su parte, el secretario del Tesoro, Bessent, anticipó subidas salariales reales ya en junio y prevé que el precio de la gasolina baje a 3 USD por galón para el Día del Trabajo.

-

Japón: El Nikkei 225 abrió a la baja por la presión del sector tecnológico, pero recortó una caída cercana a los 1.000 puntos para recuperar el nivel de 39.000. El ministro de Finanzas, Katayama, evitó comentar niveles cambiarios específicos, aunque reiteró que están preparados para responder adecuadamente a los movimientos de divisas y que ejecutarán una política fiscal orientada a ganar la confianza del mercado, dejando la política monetaria en manos de un Banco de Japón (BoJ) coordinado con el gobierno.

-

KOSPI: El índice superó la debilidad inicial ligada al sector tecnológico y a las oscilaciones de SK Hynix, encaminándose a cerrar la sesión asiática con ganancias cercanas al 4,6%, impulsado por fuertes avances de Samsung (+8,9%) y SK Hynix (+8,8%).

-

China: El MOFCOM dio la bienvenida a la inversión británica y pidió al Reino Unido ajustar sus medidas sobre el comercio del acero y ofrecer un entorno justo a las empresas chinas, subrayando el potencial de cooperación en el sector servicios. En el plano de datos, el PMI de servicios de junio se situó en 54,1 (frente al 53,6 esperado y el 54,4 previo) y el PMI compuesto en 53,6 (desde 54,0).

-

Oil: Los futuros del crudo subieron de forma gradual respaldados por el apetito por el riesgo, aunque con movimientos contenidos ante la ausencia de nuevos titulares geopolíticos relevantes. En Canadá, el primer ministro Carney anunció el acuerdo con Alberta y la Oil Sands Alliance para impulsar el proyecto Pathways y un nuevo oleoducto hacia la costa del Pacífico a través del corredor Trans Mountain, cuyas obras podrían iniciarse el 1 de septiembre de 2027.

-

Metales: El oro al contado prolongó sus ganancias y se acercó a los 4.200 USD/oz, favorecido por la debilidad del dólar y la desaparición de las apuestas de subidas de tasas de interés de la Fed tras el flojo dato de empleo, mientras que los futuros del cobre avanzaron durante la noche al mejorar gradualmente el sentimiento de riesgo en Asia-Pacífico.

¿Quieres saber más? Conéctate a nuestro seminario de Cierre Semanal de los Mercados

Análisis US100

El precio continúa mostrando debilidad tras haber alcanzado ayer la zona de soporte de los 29.328. En la sesión nocturna, la cotización se aproxima nuevamente a su media móvil de largo plazo, nivel que además coincide con la resistencia de los 29.916 puntos, por lo que esta zona pasa a ser la referencia.

Si el precio logra superar los 29.916 puntos, podría extender el movimiento hacia la siguiente resistencia en torno a los 30.360 puntos. En cambio, un rechazo desde este nivel podría reactivar la presión bajista y llevar al precio a testear nuevamente el soporte en la región de los 29.328 puntos.

🔹 Punto Clave: 29.916

🔺 Escenario Alcista: 30.360

🔻 Escenario Bajista: 29.328

Fuente: xStation5

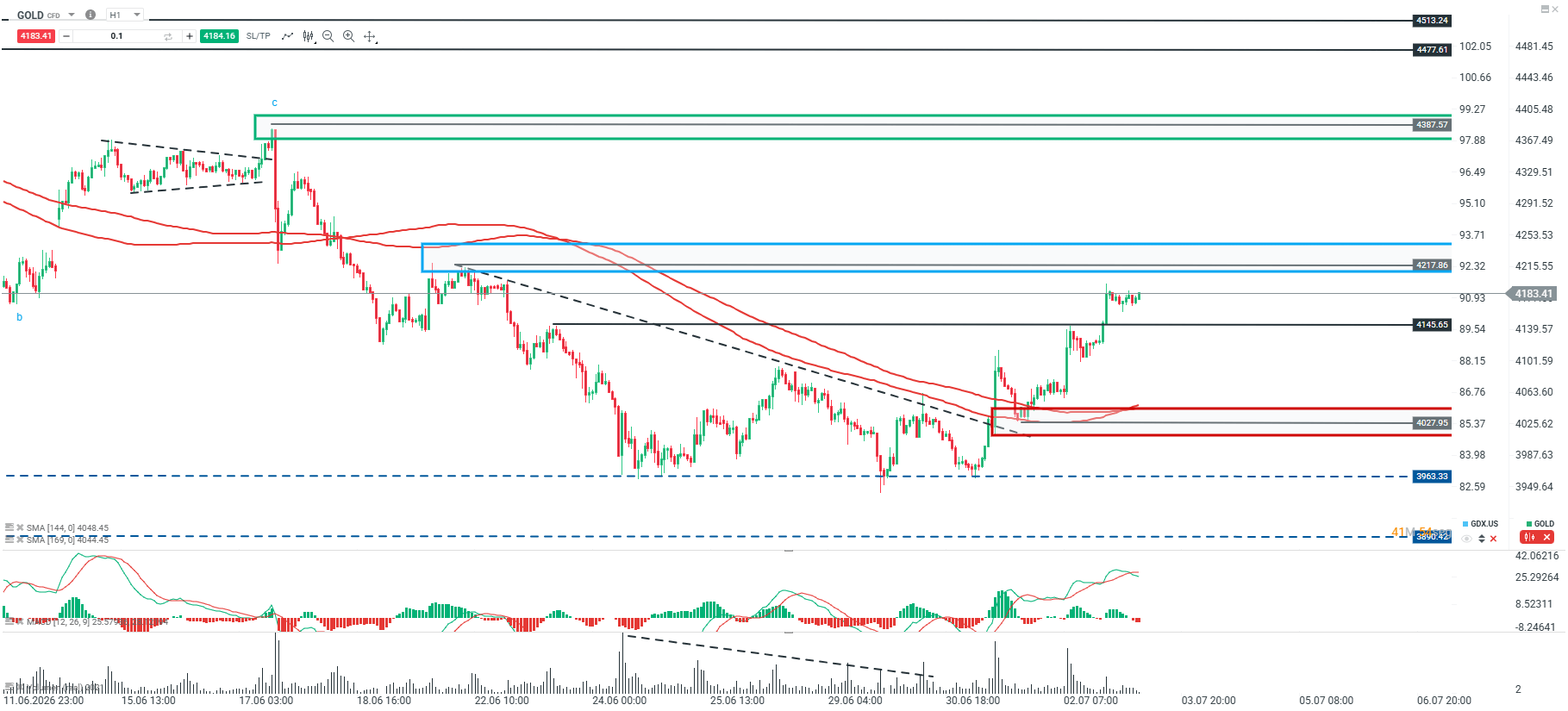

Gráfico del Día

La estructura del precio del oro continúa favoreciendo la recuperación. El MACD se mantiene en territorio positivo, mientras la media móvil de largo plazo comienza a mostrar un cruce alcista. Además, el precio ya superó su primera resistencia en los 4.045 y ahora se aproxima a la siguiente zona relevante en torno a los 4.217.

Si el precio logra consolidarse por encima de los 4.217, podría extender el movimiento hacia la siguiente resistencia en torno a los 4.387. En cambio, un rechazo desde este nivel podría dar paso a una corrección de corto plazo, con una zona de soporte relevante en torno a los 4.027.

🔹 Punto Clave: 4.217

🔺 Escenario Alcista: 4.387

🔻 Escenario Bajista: 4.027

Fuente: xStation5

¿El alza del petróleo presionará a las aerolíneas?

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

¿Seguirá el aumento de los rendimientos presionando al oro y la plata?

Claves del Día: ¿Podrá Microsoft salvar al Nasdaq?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "