- El peso colombiano se fortalece por tasas altas carry trade y debilidad global del dólar

- El USD/COP puede buscar 3100 a 3080 si pierde con claridad la zona de 3200

- El riesgo fiscal y un eventual giro del dólar global pueden limitar la apreciación del peso

- El peso colombiano se fortalece por tasas altas carry trade y debilidad global del dólar

- El USD/COP puede buscar 3100 a 3080 si pierde con claridad la zona de 3200

- El riesgo fiscal y un eventual giro del dólar global pueden limitar la apreciación del peso

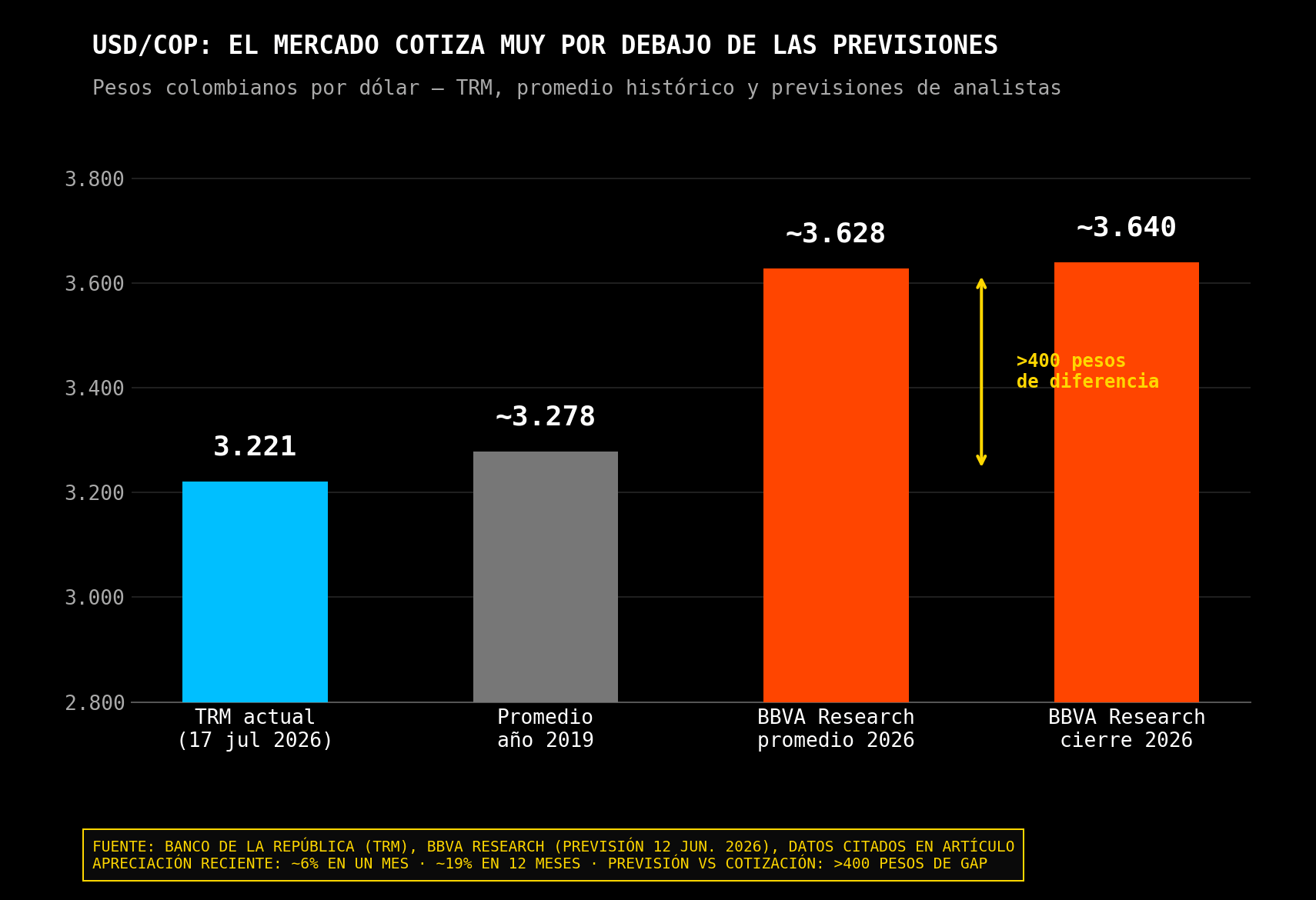

El dólar ha vuelto a una zona que muchos colombianos recordaban casi como parte de otra época. La Tasa Representativa del Mercado se situó el 17 de julio en 3.221,41 pesos por dólar, un nivel que devuelve al USD/COP al entorno en el que se movía antes de la pandemia. En 2019, el tipo de cambio promedió aproximadamente 3.278 pesos. El peso colombiano ha recuperado, en términos nominales, valores que no se veían de forma sostenida desde hace siete años. El movimiento, además, ha sido especialmente rápido. En apenas un mes, el peso se ha apreciado cerca de un 6%, mientras que en los últimos doce meses la ganancia frente al dólar ronda el 19%.

Es una subida extraordinaria, sobre todo porque Colombia no se ha convertido de repente en una economía sin problemas. La inflación continúa elevada, las cuentas públicas siguen siendo frágiles y el próximo gobierno tendrá que enfrentarse a decisiones fiscales difíciles. Sin embargo, las monedas no se mueven únicamente por la fotografía completa de una economía. Se mueven por la diferencia entre lo que el mercado temía hace unos meses y lo que cree que puede ocurrir ahora. Y en el caso colombiano esa diferencia ha cambiado con rapidez: el país sigue teniendo riesgos, pero el precio del dólar estaba incorporando una prima mucho mayor que la que los inversores parecen dispuestos a exigir hoy.

Carry trade y tasas altas impulsan al peso colombiano

El primer motivo del fortalecimiento del peso es muy sencillo: Colombia paga mucho por mantener dinero en su moneda. El Banco de la República elevó a finales de junio su tasa de política monetaria en 75 puntos básicos, hasta el 12%. La decisión llegó después de que la inflación volviera a acelerarse y las expectativas de precios se alejaran del objetivo del banco central. Con una inflación anual del 6,14% en junio, la tasa de interés real ex post se aproxima al 6%, una diferencia muy atractiva frente a la rentabilidad disponible en muchas otras economías. Para un inversor internacional, comprar deuda colombiana o mantener posiciones en pesos puede ofrecer una rentabilidad elevada siempre que la moneda no se deprecie. Y cuando la propia moneda se aprecia, la operación se vuelve todavía más rentable.

Eso explica la fuerza del llamado carry trade. Los gestores se financian en monedas con costes más bajos y colocan el dinero en países con tasas elevadas. Colombia reúne ahora varios ingredientes que suelen atraer ese tipo de flujo: una tasa del 12%, un banco central dispuesto a reaccionar ante la inflación y una divisa que ha ido ganando impulso. El problema es que el carry funciona en las dos direcciones. Mientras el peso sube, entran más inversores atraídos por la combinación de rentabilidad y apreciación. Pero cuanto más concurrida se vuelve la operación, mayor es el riesgo de una salida brusca cuando cambia el entorno. El mismo mecanismo que acelera el descenso del USD/COP puede provocar posteriormente una recuperación igualmente rápida del dólar.

La debilidad global del dólar también favorece al COP

El segundo motor es la debilidad más amplia del dólar estadounidense. El peso colombiano no está subiendo completamente solo. Durante buena parte de 2026, el mercado global ha reducido su exposición a la moneda estadounidense ante la expectativa de una menor ventaja relativa de Estados Unidos, una diversificación de carteras y un mejor comportamiento de determinados mercados emergentes. Scotiabank continúa esperando una debilidad generalizada del dólar durante la segunda mitad de 2026 y también a lo largo de 2027. Cuando el billete verde pierde fuerza de manera global, las monedas emergentes con tasas altas suelen recibir una parte importante de esos flujos. Y dentro de América Latina, Colombia ofrece actualmente una de las combinaciones más agresivas de rentabilidad nominal y momentum cambiario.

El tercer factor es que el peso venía arrastrando una prima de riesgo muy elevada. Durante años, el mercado castigó a Colombia por la incertidumbre política, la debilidad fiscal, la dependencia de los ingresos petroleros, las dudas sobre la inversión y el deterioro de la calificación crediticia. Una parte de esa desconfianza estaba plenamente justificada, pero otra terminó acumulándose en el precio. Cuando una moneda pasa demasiado tiempo siendo tratada como uno de los eslabones más débiles de la región, basta una mejora moderada en las expectativas para que el movimiento de recuperación resulte muy intenso. El peso colombiano no necesita que todos los problemas desaparezcan; le basta con que el mercado crea que algunos de los peores escenarios son ahora menos probables.

La ruptura de soportes aceleró la caída del USD/COP

El movimiento también tiene una dimensión puramente técnica. El mercado ha ido rompiendo sucesivamente zonas que durante meses habían contenido la apreciación del peso. La pérdida de 3.500 primero y de 3.350 después activó ventas adicionales de dólares, cierres de coberturas y estrategias sistemáticas que siguen la tendencia. En un mercado menos profundo que el euro, el yen o incluso el peso mexicano, esos flujos pueden amplificar bastante el desplazamiento. Cuando el USD/COP pierde soportes y no aparece rápidamente una demanda importante de dólares, el precio puede recorrer cientos de pesos antes de encontrar un nuevo equilibrio.

Ahora bien, que el dólar haya llegado a 3.220 no significa necesariamente que su valor razonable esté muy por debajo. De hecho, las previsiones de las casas de análisis se han quedado muy lejos del movimiento actual. BBVA Research estimaba todavía el 12 de junio un tipo de cambio cercano a 3.640 pesos al cierre de 2026, con un promedio anual de aproximadamente 3.628. El mercado cotiza actualmente más de 400 pesos por debajo de ese objetivo. La diferencia no demuestra que el peso tenga que corregir inmediatamente, pero sí indica que la apreciación ha avanzado mucho más rápido de lo que contemplaban los escenarios fundamentales centrales.

Fuente: xStation5

Este desacoplamiento entre cotización y previsiones es importante porque muestra que una parte del movimiento ya no responde únicamente a fundamentos. También responde a posicionamiento, momentum y necesidad de seguir una tendencia que ha sorprendido a casi todos. En divisas, los movimientos pueden prolongarse bastante más de lo que sugieren los modelos, pero cuanto más se alejan de ellos, mayor es la sensibilidad a cualquier noticia negativa. El mercado puede continuar vendiendo dólares simplemente porque el precio cae; sin embargo, para mantener ese movimiento durante varios meses necesitará algo más: continuidad de los flujos, estabilidad política, credibilidad fiscal y un dólar global que no recupere fuerza.

El límite para el peso sigue estando en el frente fiscal

Y ahí aparece el principal límite para el peso: las finanzas públicas colombianas continúan siendo débiles. El Marco Fiscal de Mediano Plazo de 2026 elevó la previsión del déficit fiscal hasta aproximadamente el 5,3% del PIB. Itaú BBA destacó además que el marco mantiene un déficit primario persistente y que una parte importante del ajuste dependerá de reformas que tendrá que ejecutar el siguiente gobierno. La OCDE también advierte de que los déficits seguirán siendo elevados, empujando al alza la deuda y los costes financieros, y considera necesaria una estrategia de consolidación más ambiciosa y creíble. Mientras los inversores estén centrados en el carry, esos problemas pueden quedar temporalmente en segundo plano. Pero si el mercado vuelve a mirar la sostenibilidad de la deuda, el peso podría perder una parte importante de su reciente fortaleza.

La inflación también representa una paradoja. En el corto plazo, una inflación alta beneficia al peso porque obliga al Banco de la República a mantener los tasas elevadas. En el medio plazo, sin embargo, puede convertirse en un problema si reduce el consumo, enfría la inversión, mantiene caro el crédito y obliga a prolongar demasiado la política restrictiva. El Fondo Monetario Internacional espera que la inflación colombiana promedie alrededor del 5,9% en 2026, mientras que la OCDE señala que las condiciones monetarias ajustadas y la incertidumbre seguirán pesando sobre la actividad. El carry puede atraer capital financiero, pero una economía no puede depender indefinidamente de tasa del 12% para sostener su moneda.

El petróleo continúa siendo otra pieza relevante, aunque esta vez no explica por sí solo el movimiento. Colombia sigue siendo exportadora de crudo y unos precios energéticos altos mejoran los ingresos externos y fiscales. La OCDE considera que el encarecimiento del petróleo vinculado a las tensiones de Oriente Medio puede apoyar temporalmente los ingresos por exportaciones, aunque también incrementa las presiones inflacionarias. El peso, por tanto, recibe cierto apoyo por el lado comercial, pero el efecto no es limpio. Un petróleo demasiado alto puede beneficiar las cuentas externas y, al mismo tiempo, obligar al banco central a mantener una política aún más restrictiva.

Niveles técnicos clave para el USD/COP

Desde el punto de vista técnico, la zona de 3.200 pesos es ahora la primera referencia. No solo es un número redondo: representa el área inmediata donde el mercado debe decidir si continúa extendiendo el movimiento o empieza a considerar que la apreciación ha ido demasiado lejos. Mientras el USD/COP permanezca por debajo de 3.250-3.300, la presión principal seguirá siendo bajista para el dólar. Los intentos de recuperación que fracasen en esa franja mantendrían intacta la secuencia de máximos y mínimos decrecientes.

Si el mercado pierde con claridad los 3.200, la siguiente zona lógica aparece entre 3.100 y 3.080 pesos. Ahí se encuentran algunos de los niveles más bajos alcanzados durante 2019, año en el que el tipo de cambio promedió cerca de 3.280, pero llegó a caer puntualmente hacia 3.079. Sería una extensión importante, aunque todavía compatible con la fuerza actual del peso. Alcanzarla requeriría que el Banco de la República mantuviera su postura restrictiva, que el dólar global continuara débil y que no aparecieran sorpresas fiscales o políticas suficientemente graves como para romper el carry.

La zona de 3.000 pesos sería un escenario bastante más extremo. No es imposible, porque en divisas los movimientos de posicionamiento pueden llevar el precio más lejos de lo que parece razonable. Pero no debería considerarse todavía el escenario central. Para llegar ahí sería necesaria una combinación casi perfecta: continuidad de las entradas de capital, credibilidad fiscal del nuevo gobierno, inflación moderándose sin que el Banco de la República recortara demasiado pronto, estabilidad del petróleo y una nueva caída del dólar mundial. Además, el propio fortalecimiento del peso terminaría generando resistencia entre exportadores, productores locales y empresas que reciben ingresos en dólares.

Un peso demasiado fuerte también tiene costos

También conviene recordar que un peso excesivamente fuerte no beneficia a todos. Favorece a los importadores, reduce el coste en moneda local de determinados bienes y abarata viajes o compras en el exterior. Pero perjudica a exportadores, al turismo que recibe dólares, a quienes cobran remesas y a compañías cuyos ingresos están denominados en moneda estadounidense. Cuanto más se acerque el USD/COP a 3.100 o 3.000, mayor será la presión económica y política para discutir si la apreciación está empezando a dañar la competitividad.

Mi escenario central es que el dólar todavía puede intentar la zona de 3.150-3.100, especialmente si pierde 3.200 y no consigue recuperarlo rápidamente. No descartaría incluso una extensión puntual hacia 3.080, que devolvería el mercado a los mínimos de 2019. Sin embargo, por debajo de esa franja el recorrido empezaría a depender menos del carry y más de un escenario macroeconómico excepcionalmente favorable para Colombia.

La señal de agotamiento aparecería si el USD/COP deja de marcar mínimos y recupera con consistencia la zona de 3.300 pesos. Eso no cambiaría automáticamente toda la tendencia, pero indicaría que los compradores de dólares empiezan a regresar. Una recuperación posterior de 3.400 sugeriría que el movimiento había entrado en una fase de normalización más amplia, especialmente si coincidiera con una caída de los tipos colombianos, un repunte del dólar global o nuevas dudas fiscales.

De momento, el precio sigue mandando. El dólar ha llegado a 3.221, el peso conserva una de las tendencias más fuertes de América Latina y la combinación de tasas elevadas y flujo internacional continúa favoreciendo a la moneda colombiana. Pero el mercado ha avanzado tanto que ya no basta con explicar por qué cae el dólar. Ahora hay que preguntarse cuánto de esa buena noticia está descontado.

Por debajo de 3.200, el mercado puede buscar 3.100-3.080. Cerca de 3.000, sin embargo, la historia cambiaría: ya no estaríamos hablando únicamente de un peso fuerte, sino de una moneda probablemente alejada de los fundamentos que todavía reflejan las previsiones de las principales casas de análisis. El descenso puede continuar, pero cuanto más se acerque a esa zona, mayor será el riesgo de que el movimiento termine convirtiéndose en uno de esos excesos que el mercado construye con paciencia y corrige en muy pocas sesiones.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Claves del Día: Nasdaq cae 1,6% por ventas masivas en acciones de chips

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "