-

El dólar en México baja cerca de -0,7% y se acerca a mínimos de junio de 2024, operando en torno a 17,22, con un ajuste más intenso en MXN que en el dólar global.

-

El contexto externo sigue sensible: Kevin Warsh y un ISM manufacturero fuerte refuerzan la idea de recortes “no tan rápido”, mientras el shutdown parcial retrasa datos laborales y mantiene la volatilidad de expectativas.

-

En USDMXN (M30), el rebote es correctivo bajo SMA 200 (~17.30) y SMA 50 (~17.35); resistencias 17.30–17.31 y 17.34–17.35, soportes 17.25 y 17.12–17.10.

-

El dólar en México baja cerca de -0,7% y se acerca a mínimos de junio de 2024, operando en torno a 17,22, con un ajuste más intenso en MXN que en el dólar global.

-

El contexto externo sigue sensible: Kevin Warsh y un ISM manufacturero fuerte refuerzan la idea de recortes “no tan rápido”, mientras el shutdown parcial retrasa datos laborales y mantiene la volatilidad de expectativas.

-

En USDMXN (M30), el rebote es correctivo bajo SMA 200 (~17.30) y SMA 50 (~17.35); resistencias 17.30–17.31 y 17.34–17.35, soportes 17.25 y 17.12–17.10.

El dólar en México cae cerca de -0,7% en la sesión y vuelve a acercarse a mínimos de junio de 2024, operando en torno a 17,22. El movimiento ocurre en un contexto de ligero debilitamiento del dólar global, pero con una particularidad: el ajuste se ha sentido con más intensidad en peso mexicano, sugiriendo una combinación de flujo táctico y reposicionamiento hacia monedas líquidas de emergentes cuando el sesgo del mercado mejora marginalmente.

EE.UU.:

En el frente externo, el telón de fondo sigue siendo exigente para apuestas de recorte agresivo en la Fed. La nominación de Kevin Warsh como próximo presidente del banco central y un ISM manufacturero sorprendentemente fuerte reforzaron la idea de que los recortes no serán inmediatos, aunque el mercado aún descuenta dos bajas de tasa en 2026, con ventanas tentativas hacia junio y octubre.

A esto se suma el ruido por el shutdown parcial, que retrasa datos clave del mercado laboral (como JOLTS y el reporte mensual de empleo), manteniendo la volatilidad de expectativas. En paralelo, el avance de un paquete de financiamiento en el Congreso y un nuevo acuerdo comercial entre EE.UU. e India ayudan a modular el riesgo, pero no eliminan la incertidumbre de corto plazo.

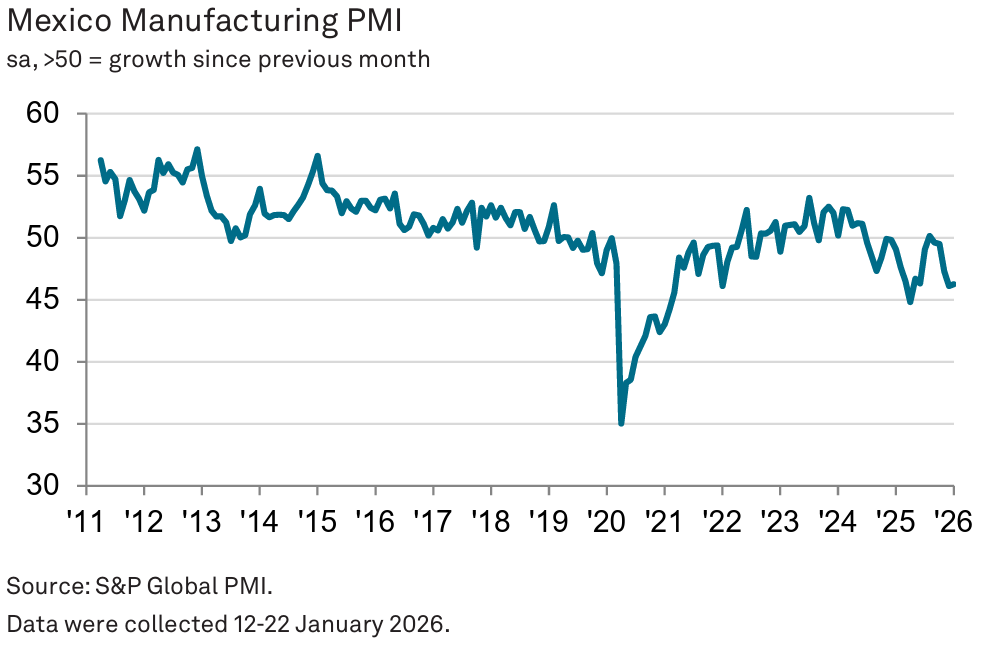

PMI México

Gráfico del PMI manufacturero de México en enero. Fuente: S&P Global PMI.

El gran “pero” para el peso mexicano es que los datos de actividad doméstica siguen mostrando debilidad. El PMI manufacturero de S&P Global subió apenas a 46,3 en enero (desde 46,1), todavía en zona de contracción y consistente con deterioro marcado de las condiciones operativas.

La encuesta reporta una tercera caída mensual consecutiva de la demanda, con nuevas órdenes retrocediendo al ritmo más rápido desde mediados de 2025 y una contracción significativa de la producción. También cayeron las órdenes de exportación, reflejando demanda débil desde EE.UU., aunque con una desaceleración del ritmo de caída frente a diciembre.

El componente de costos agrega tensión, los aranceles fueron citados como un factor clave detrás de mayores costos de insumos, con inflación de costos aún elevada. Las empresas han traspasado parte del aumento a precios finales, aunque la inflación de precios de salida se moderó a su nivel más bajo en diez meses.

El ánimo empresarial tampoco ayuda, el sondeo muestra confianza debilitándose y un giro hacia un sesgo más pesimista sobre el año por delante (algo poco frecuente en los últimos años). En línea con eso, el indicador de confianza manufacturera bajó a 48,4 en enero, encadenando 11 meses bajo 50 (umbral neutral), con deterioro tanto en la evaluación de la economía como en la disposición a invertir.

Política y percepción

En lo político, el respaldo a Claudia Sheinbaum se mantiene alto (aprobación 69% en enero), pero el detalle del sondeo apunta a mayor sensibilidad ciudadana en economía, seguridad y corrupción, un mix que puede influir en expectativas y prima de riesgo si se traduce en cambios de agenda o fricción institucional.

Además, una mayoría percibe la relación México–EE.UU. como mala o muy mala (58%), lo que no determina al tipo de cambio por sí solo, pero sí alimenta el “canal titulares” cuando el mercado está especialmente atento a comercio y aranceles.

Análisis del dólar en México

USDMXN mantiene un rebote desde 17.25 y ahora respeta una directriz alcista de corto plazo (línea naranja), pero el avance sigue siendo correctivo mientras el precio no recupere la zona 17.30–17.31, donde confluyen la SMA 200 y el nivel 61.8%.

Por arriba, las resistencias inmediatas quedan en 17.3420 y luego 17.48–17.57, solo una ruptura sostenida de esa franja empezaría a revertir el sesgo bajista previo. En soporte, el piso clave sigue siendo 17.2496–17.25 (también alineado con la directriz); si cede, el mercado vuelve a mirar 17.1177 y luego 17.01, mientras el RSI sugiere mejora del impulso sin confirmar aún un cambio de tendencia.

Fuente: xStation5.

Fuente: xStation5.

__________

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

🚨 ¡El petróleo Brent cae por debajo de US$80!

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "