- El rally de Ecopetrol tiene dos fases con causas distintas.

- Los fundamentales operativos no explican la caída de 2022 a 2024 ni el rally posterior.

- Tres riesgos concretos convergen en las próximas semanas.

- El rally de Ecopetrol tiene dos fases con causas distintas.

- Los fundamentales operativos no explican la caída de 2022 a 2024 ni el rally posterior.

- Tres riesgos concretos convergen en las próximas semanas.

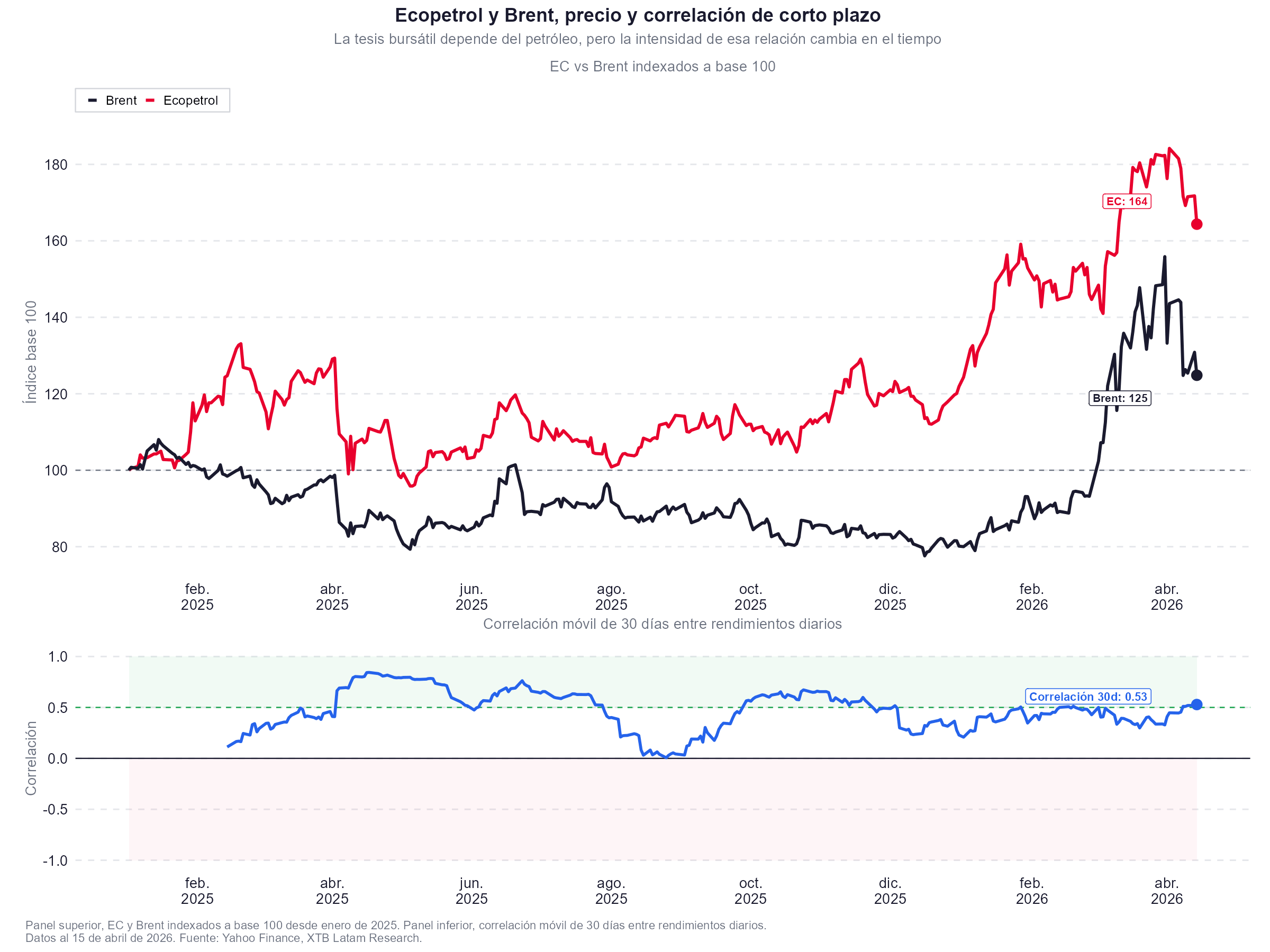

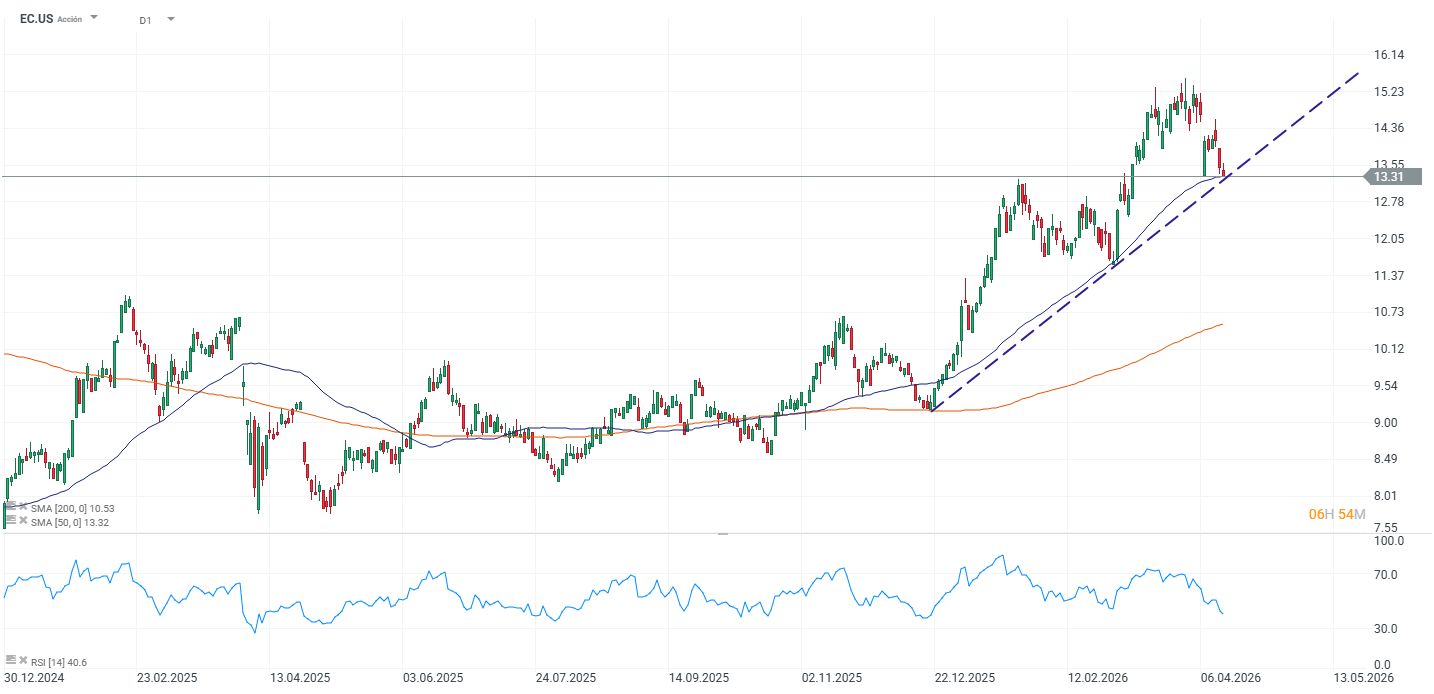

Para entender el +50% que Ecopetrol acumula en un año hay que separar dos movimientos distintos. El primero empezó en noviembre de 2024 desde los mínimos de COP$1.595, impulsado por el trade electoral anticipando el fin del gobierno Petro, el impacto de la caída de Maduro en Venezuela y el atractivo del dividendo a precios deprimidos.

Ese movimiento ya acumulaba más del 50% antes de que existiera ningún conflicto en Oriente Medio. El segundo llegó el 28 de febrero de 2026 con el Brent escalando desde los 70 hasta por encima de los 90 dólares, acelerando y amplificando un rally que ya estaba en marcha. El resultado es una acción que hoy cotiza por encima del precio objetivo de la práctica totalidad de los analistas, con tres riesgos concretos convergiendo en las próximas semanas.

Los fundamentales

Ecopetrol mantuvo una producción estable en torno a los 745.000 barriles diarios durante todo el período 2022-2025. Sin embargo los beneficios cayeron desde los COP$33,4 billones de 2022 hasta los COP$9 billones de 2025, una caída del 73% con producción constante. Esa divergencia responde a una combinación de factores estructurales que siguen activos, los impuestos de "conmoción interior", una reclamación de la DIAN por COP$5,3 billones en IVA sobre importaciones de gasolina para 2022-2024, el endeudamiento creciente hasta los COP$109 billones y la obligación de distribuir COP$34,6 billones en dividendos y royalties al gobierno para 2026.

El Estado colombiano, propietario del 88,49% del capital, convirtió a Ecopetrol en un mecanismo de transferencia fiscal más que en un vehículo de acumulación de valor para los accionistas minoritarios. El ratio de flujo de caja discrecional a deuda fue de -5% en 2025, muy por debajo del umbral de confort. El BPA cayó un 39,5% interanual en 2025 hasta los 0,80 dólares por acción en un entorno de precios del petróleo que no fue adverso, el Brent osciló entre 65 y 75 dólares a lo largo del año. La presión sobre los resultados es más estructural.

Lo que el mercado comenzó a precificar desde noviembre de 2024 fue que ese régimen político tenía fecha de caducidad. Además, la caída de Maduro en Venezuela, en inicios de 2026, añadió un catalizador geopolítico regional, una vez que si EE.UU. facilitaba la reapertura del sector energético venezolano, Ecopetrol, con experiencia en crudos pesados y proximidad geográfica, tenía posición para beneficiarse. El presidente encargado Juan Carlos Hurtado confirmó en su primera rueda de prensa que la compañía espera la licencia OFAC para avanzar en eventuales inversiones en Venezuela.

La valoración

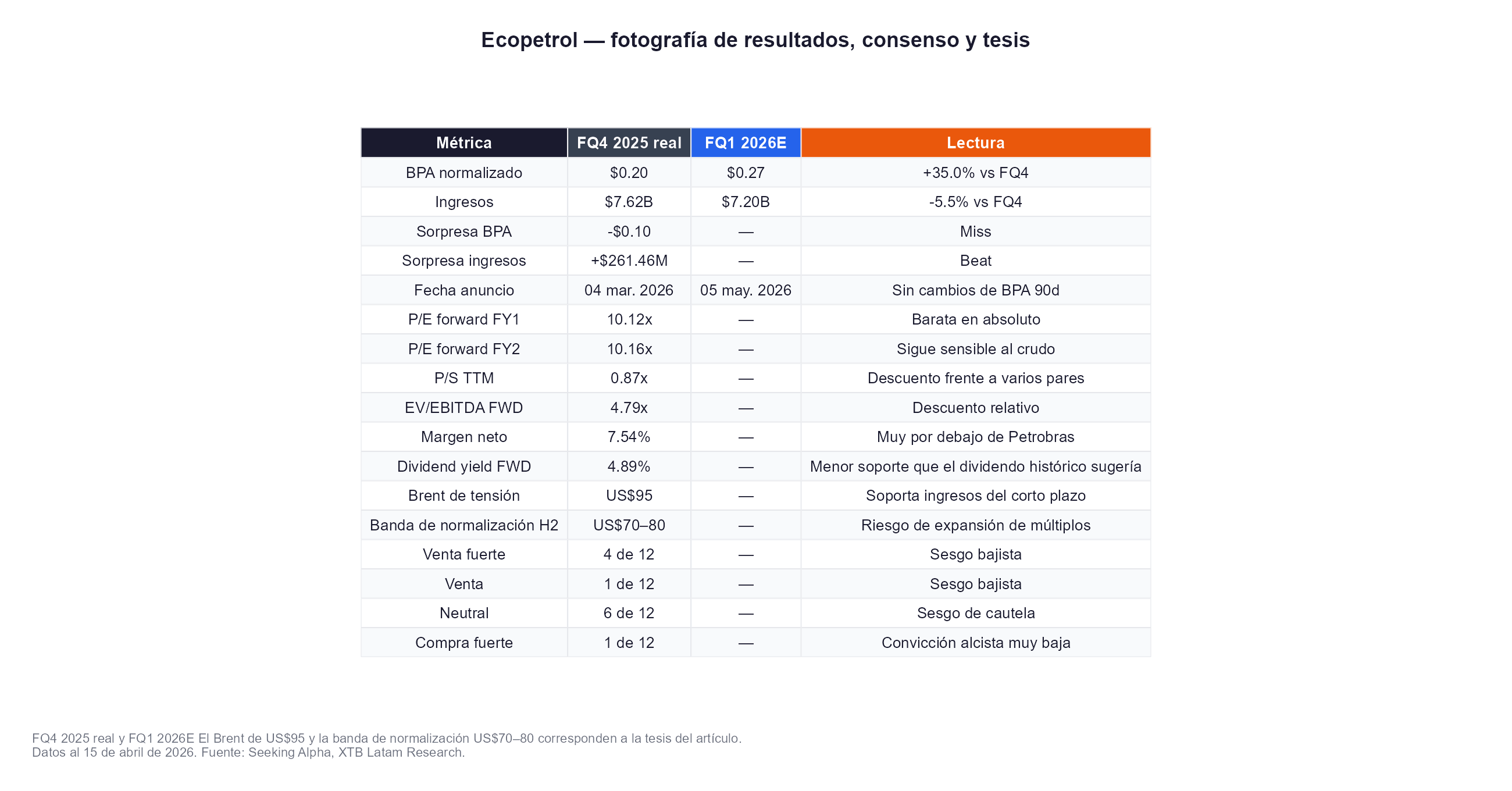

Con un forward PE de 10,1 veces y un EV/EBITDA forward de 4,8 veces, Ecopetrol parece barata en términos absolutos. Pero esos múltiplos están construidos sobre un precio del petróleo que no es normal. Con el Brent por encima de los 95 dólares por el conflicto con Irán, el BPA proyectado para 2026 de 1,32 dólares tiene sentido. Si el crudo se normaliza hacia los 75-80 dólares en el segundo semestre conforme se resuelve el conflicto, ese número cae proporcionalmente y los múltiplos se expanden.

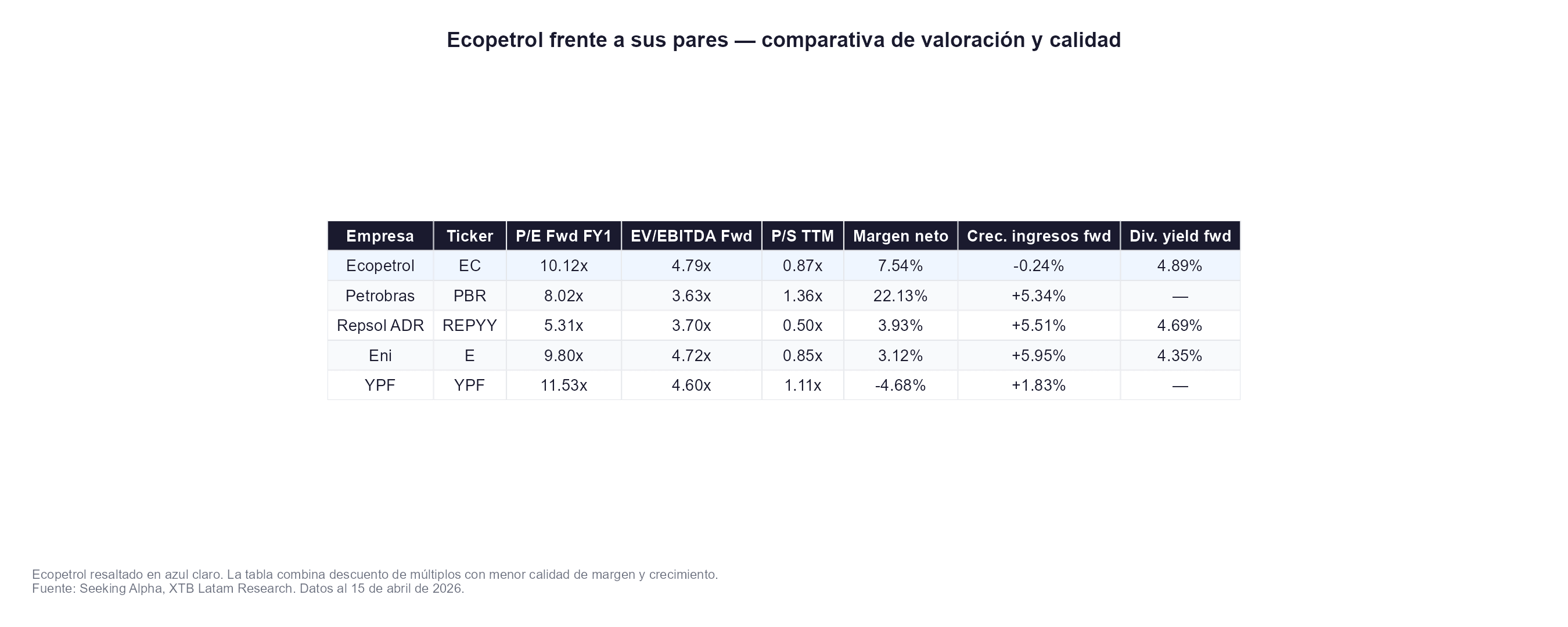

En comparativa con pares latinoamericanos, Ecopetrol cotiza con descuento en la mayoría de los indicadores pero el ajuste por riesgo es relevante. Petrobras tiene PE forward de 8 veces con márgenes netos del 22% frente al 7,5% de Ecopetrol, sin la carga de dividendos obligatorios al Estado y con un rating soberano más sólido. Repsol está en 5,3 veces pero en geografía radicalmente distinta en términos de riesgo político y regulatorio. Un PE de 10 veces en una empresa con rating BB-, obligaciones de dividendo que consumen el flujo de caja libre y gobernanza bajo presión no es equivalente a un PE de 10 veces en una empresa con balance limpio.

El posicionamiento de los analistas de Wall Street refleja esa cautela. De 12 analistas que han actualizado recomendaciones en los últimos 90 días, 4 tienen Venta Fuerte, 1 Venta, 6 Neutral y solo 1 Compra Fuerte.

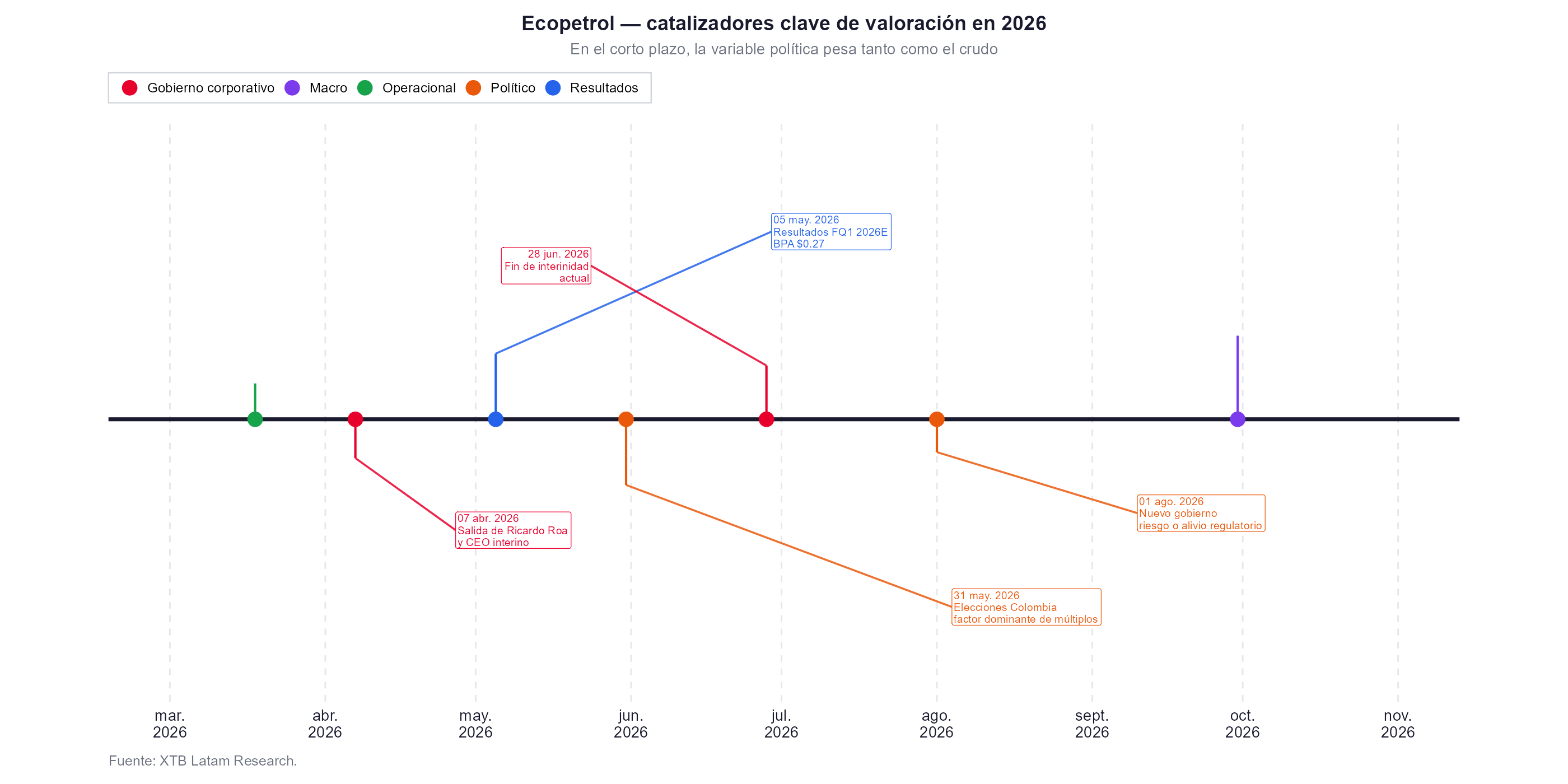

Los tres riesgos que definen el segundo semestre

El primero es la rebaja de S&P. El 8 de abril, la agencia rebajó el rating de Ecopetrol de BB a BB- en línea con la rebaja soberana de Colombia, la calificación está permanentemente atada al soberano colombiano porque la empresa contribuye de forma crítica a los ingresos fiscales del Estado.

Eso podría significar que Ecopetrol nunca puede tener un rating mejor que Colombia, y Colombia acaba de ser rebajada por déficit fiscal creciente y políticas presupuestarias imprevisibles. El escenario bajista que S&P describió explícitamente incluye una nueva rebaja soberana en los próximos 12 meses si el déficit fiscal continúa deteriorándose, lo que arrastraría automáticamente a Ecopetrol.

El segundo riesgo es la gobernanza, una vez que el CEO Ricardo Roa fue apartado por la junta el 7 de abril tras cargos por presunto tráfico de influencias relacionados con la compra de un apartamento a un ejecutivo petrolero en 2022 y cargos adicionales por violación de límites de gasto en la campaña presidencial de Gustavo Petro. El COO Juan Carlos Hurtado asume de forma interina hasta el 28 de junio, fecha que coincide con el período post electoral en que el nuevo presidente colombiano ya estará designado y comenzará a definir la nueva dirección de la compañía.

El tercer y más determinante riesgo es el electoral, porque el 31 de mayo se celebra la primera vuelta presidencial. Un gobierno que apoye la exploración y producción activa podría relanzar la tesis de revalorización con base fundamental, especialmente dado el descubrimiento de gas en el área Sirius frente a la costa colombiana con reservas estimadas superiores a 6 Tcf, el mayor en la historia del país, y la posibilidad de inversiones en Venezuela si llega la autorización OFAC. Un gobierno continuista con la agenda de transición energética de Petro mantendría las restricciones sobre exploración nueva y la presión fiscal sobre los flujos de caja. El componente político puede ganar peso en la formación de precio cada vez más hasta la fecha de las elecciones.

Lo que sostiene y lo que amenaza los precios actuales

Ecopetrol tiene argumentos reales para estar más cara que en 2024 con el petróleo cerca de los 100 dólares, lo que mejora mecánicamente los ingresos del año. Además, el descubrimiento de Sirius tiene valor fundamental concreto, la salida de Roa elimina una fuente de ruido operativo y la expectativa de cambio político tiene base en las encuestas. El dividendo forward del 4,89% sigue siendo atractivo en términos absolutos aunque su sostenibilidad depende de los beneficios futuros.

Lo que hace vulnerable los precios actuales es la combinación de los tres factores que pueden deteriorarse simultáneamente. Una normalización del crudo que desinfle el segundo motor del rally, un resultado electoral que no cumpla las expectativas del mercado y una nueva presión sobre el rating soberano colombiano que arrastre a Ecopetrol. Ninguno de esos tres escenarios está descontado en una acción que cotiza por encima de todos los precios objetivo del consenso.

Fuente: xStation5.

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

¿Cuánto más puede caer Strategy tras perder 81% desde máximos?

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "