- El Banco Central mantuvo la TPM en 4,5% por unanimidad, con un comunicado que endurece el tono respecto a la reunión anterior al señalar que el desarrollo de la guerra en Medio Oriente ha sido más adverso que el escenario central del IPoM de marzo, elevando la probabilidad de resultados más negativos tanto para la inflación como para la actividad global.

- La inflación total de marzo cerró en 2,8% interanual, algo superior a lo previsto por el alza de precios volátiles distintos de la energía, mientras la inflación subyacente del 3,4% se mantuvo en línea con las proyecciones, con expectativas de inflación a dos años del 3,0%-3,2% según las encuestas EEE y EOF.

- El Imacec no minero se contrajo un 0,3% anual en febrero, por debajo de lo proyectado en el IPoM de marzo, con la formación bruta de capital fijo desacelerándose más de lo anticipado, aunque el catastro de la Corporación de Bienes de Capital reportó un aumento significativo en proyectos de inversión para el período 2026-2029.

- El Banco Central mantuvo la TPM en 4,5% por unanimidad, con un comunicado que endurece el tono respecto a la reunión anterior al señalar que el desarrollo de la guerra en Medio Oriente ha sido más adverso que el escenario central del IPoM de marzo, elevando la probabilidad de resultados más negativos tanto para la inflación como para la actividad global.

- La inflación total de marzo cerró en 2,8% interanual, algo superior a lo previsto por el alza de precios volátiles distintos de la energía, mientras la inflación subyacente del 3,4% se mantuvo en línea con las proyecciones, con expectativas de inflación a dos años del 3,0%-3,2% según las encuestas EEE y EOF.

- El Imacec no minero se contrajo un 0,3% anual en febrero, por debajo de lo proyectado en el IPoM de marzo, con la formación bruta de capital fijo desacelerándose más de lo anticipado, aunque el catastro de la Corporación de Bienes de Capital reportó un aumento significativo en proyectos de inversión para el período 2026-2029.

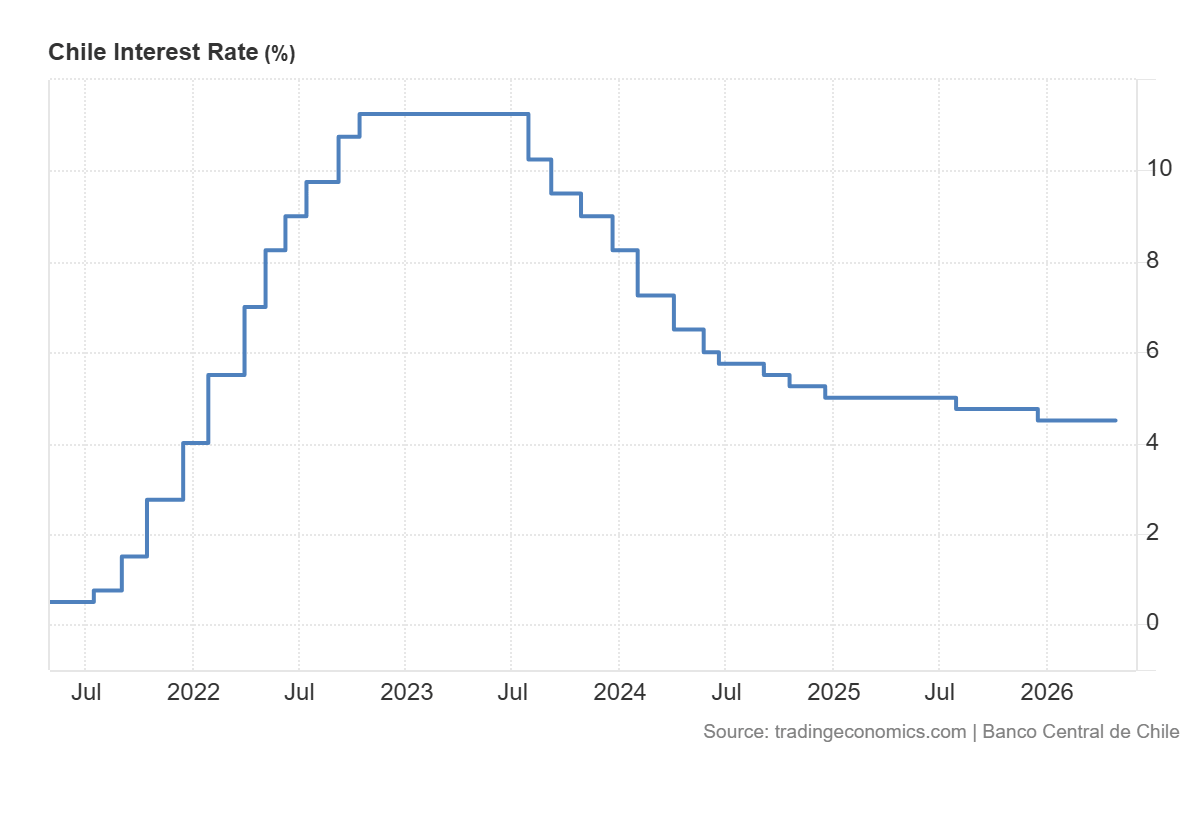

El Consejo del Banco Central de Chile mantuvo la tasa de política monetaria en 4,5% en su Reunión de Política Monetaria de abril de 2026, con una decisión adoptada por unanimidad de sus cinco miembros. El resultado era ampliamente esperado por el mercado, pero el comunicado contiene señales que el mercado debe leer con atención, porque el Consejo reconoció que el escenario externo ha evolucionado de forma más adversa que lo considerado en el IPoM de marzo, que las proyecciones de inflación de corto plazo han aumentado, y que la probabilidad de resultados más negativos para la actividad y los precios globales es mayor. La evaluación de la TPM seguirá haciéndose reunión a reunión, sin comprometer una dirección predefinida.

Gráfico de la tasa de interés de Chile en los últimos 5 años. Fuente: Tradingeconomics.

Un escenario externo que empeoró

La guerra en Medio Oriente sigue siendo el factor dominante del entorno externo, el Banco Central señaló que, si bien los contratos futuros del petróleo siguen previendo un descenso, la prolongación del conflicto ha aumentado los riesgos de que los precios permanezcan elevados. Los mayores efectos se concentran en la inflación efectiva y sus proyecciones, lo que ha reforzado la cautela de los bancos centrales globales. El Brent (OIL) cotiza en torno a los 106 dólares al 28 de abril, nivel que el Banco Central considera por sobre lo previsto en el IPoM de marzo.

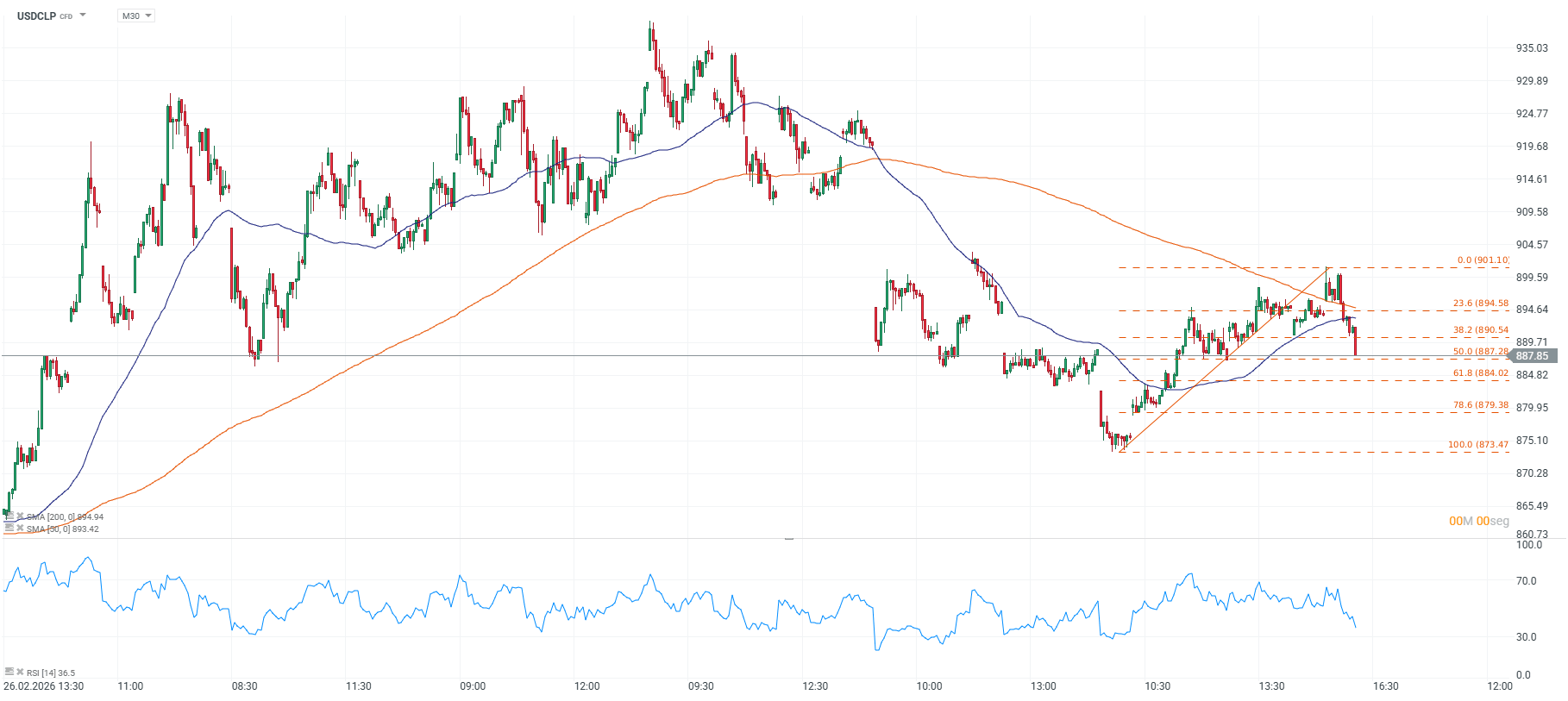

El comunicado destacó que los mercados financieros globales han mostrado un desempeño favorable respecto a la reunión anterior. Las bolsas se han recuperado, las monedas se han apreciado frente al dólar en la mayoría de las economías, incluida Chile, y el peso chileno (USDCLP) cotiza en torno a los 887 pesos por dólar, además el cobre se situó en torno a los 6 dólares la libra, nivel que ofrece un respaldo significativo a los términos de intercambio del país. El Banco Central atribuye ese desempeño en parte a una percepción de que la economía mundial se mantendrá resiliente, aunque advierte que la incertidumbre sigue siendo mayor que la habitual.

Inflación

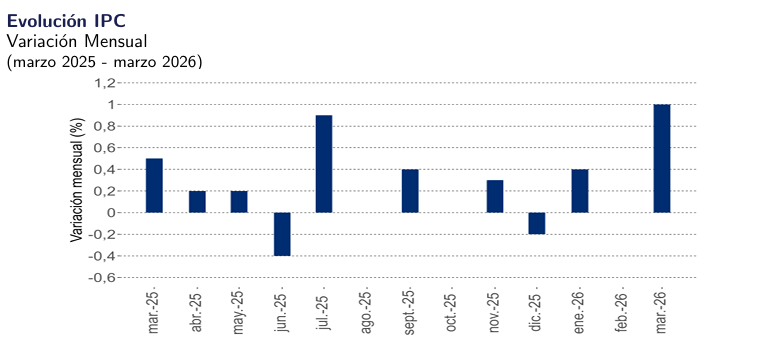

El IPC total de marzo cerró en 2,8% interanual, algo superior a lo previsto en el IPoM de marzo, la diferencia fue explicada principalmente por el mayor aumento de los precios volátiles distintos de la energía, no por una aceleración de las presiones de fondo. La inflación subyacente se ubicó en el 3,4% interanual, estrictamente en línea con las proyecciones, lo que indica que el ciclo inflacionario doméstico no se ha desanclado.

Gráfico de la variación mensual del IPC de Chile. Fuente: INE.

Las expectativas de inflación a dos años plazo muestran estabilidad relativa, la Encuesta de Expectativas Económicas las sitúa en el 3,0% y la Encuesta de Operadores Financieros en el 3,2%, ambas cerca del objetivo del Banco Central. Sin embargo, el Consejo advirtió explícitamente que las proyecciones de inflación de corto plazo han aumentado y que estará particularmente atento a los factores que puedan incidir en una mayor transmisión y persistencia de la inflación. El canal más relevante a monitorizar es el energético, porque si el petróleo se mantiene por encima de los 100 dólares durante el segundo trimestre, el IPC de abril y mayo incorporará presiones adicionales que podrían alejar la inflación total de la subyacente de forma más persistente.

Actividad

El cuadro de actividad doméstica combina debilidad en los datos recientes con señales más constructivas en el horizonte de mediano plazo. El Imacec no minero de febrero se contrajo un 0,3% anual y un 0,3% mensual en serie desestacionalizada, por debajo de lo coherente con la proyección del IPoM de marzo. El Banco Central atribuyó esa diferencia principalmente a factores de oferta ligados a recursos naturales, no a una debilidad generalizada del ciclo doméstico.

La formación bruta de capital fijo se desaceleró más de lo anticipado, especialmente en su componente de maquinaria y equipo, lo que sugiere que la incertidumbre global está pesando sobre las decisiones de inversión empresarial de corto plazo. El consumo privado, en cambio, habría estado en línea con lo esperado según los indicadores de alta frecuencia del primer trimestre y el mercado laboral no mostró cambios en la tasa de desocupación, con creación de empleo acotada. La nota positiva llegó del catastro de la Corporación de Bienes de Capital, que reportó un aumento significativo en el monto de proyectos de inversión comprometidos para el período 2026-2029, una señal de que el dinamismo inversor de mediano plazo no se ha deteriorado a pesar del entorno de incertidumbre.

El mensaje de política

El Banco Central fue explícito en señalar que la evolución futura de la TPM irá evaluándose reunión a reunión en función del desarrollo de los acontecimientos. Esa formulación refleja que el Consejo opera sin un sesgo predefinido, no hay señal de recortes próximos ni de subidas inminentes, sino una postura de espera activa condicionada a la evolución del shock externo y su transmisión a la inflación y la actividad domésticas. El Consejo reafirmó su compromiso de tomar las decisiones necesarias para que la inflación proyectada se ubique en el 3% en un horizonte de dos años.

La próxima Reunión de Política Monetaria está programada para el martes 16 de junio de 2026, con publicación del comunicado a partir de las 18 horas de ese día. Las minutas de la reunión de abril se publicarán el jueves 7 de mayo a las 8:30 horas. Para entonces, el mercado contará con datos adicionales de IPC, la decisión de la Fed del 29 de abril y las primeras señales de Kevin Warsh como presidente electo del banco central estadounidense, conjunto de información que será determinante para calibrar si el tono del Banco Central de Chile en junio se mantiene neutral o se desplaza hacia una postura más restrictiva.

Fuente: xStation5.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "