- Spirit acumuló cerca de 100 millones de dólares en costos adicionales de combustible entre marzo y el 30 de abril, después de que el precio del queroseno se disparara hasta los 4,51 dólares por galón desde los 2,24 dólares presupuestados en su plan de reestructuración, convirtiendo un plan viable en insolvente en menos de 60 días.

- El gobierno de Trump consideró un rescate de 500 millones de dólares a cambio de warrants para adquirir hasta el 90% de la aerolínea, pero el acuerdo se desmoronó por el rechazo de un grupo de acreedores liderado por Citadel de Ken Griffin, que lo consideró perjudicial para sus posiciones.

- La desaparición del llamado efecto Spirit, documentado por economistas como el ancla de precios bajos en los segmentos más económicos del mercado, beneficia directamente a Delta, United y American, que podrán subir tarifas base sin competencia directa en ese segmento, mientras Frontier hereda la oportunidad pero enfrenta los mismos costos de combustible que hundieron a Spirit.

- Spirit acumuló cerca de 100 millones de dólares en costos adicionales de combustible entre marzo y el 30 de abril, después de que el precio del queroseno se disparara hasta los 4,51 dólares por galón desde los 2,24 dólares presupuestados en su plan de reestructuración, convirtiendo un plan viable en insolvente en menos de 60 días.

- El gobierno de Trump consideró un rescate de 500 millones de dólares a cambio de warrants para adquirir hasta el 90% de la aerolínea, pero el acuerdo se desmoronó por el rechazo de un grupo de acreedores liderado por Citadel de Ken Griffin, que lo consideró perjudicial para sus posiciones.

- La desaparición del llamado efecto Spirit, documentado por economistas como el ancla de precios bajos en los segmentos más económicos del mercado, beneficia directamente a Delta, United y American, que podrán subir tarifas base sin competencia directa en ese segmento, mientras Frontier hereda la oportunidad pero enfrenta los mismos costos de combustible que hundieron a Spirit.

El sábado 2 de mayo de 2026, los aviones amarillos de Spirit Airlines se quedaron en tierra para siempre, una vez que la aerolínea que había revolucionado el mercado estadounidense con tarifas ultrabajas y el modelo de cobro por todo, desde el equipaje de mano hasta el refresco, anunció el inicio de un cierre ordenado de operaciones a las 3 de la mañana, hora en que ninguno de sus vuelos estaba en el aire.

Después de 34 años, dos quiebras en menos de un año, un rescate gubernamental que nunca llegó y 17.000 empleados que se despertaron sin trabajo, la historia de Spirit es tanto un caso de estudio sobre los límites del modelo ultralow cost como una señal de lo que viene para la estructura de precios del transporte aéreo en Estados Unidos.

Las causas del colapso

Reducir el cierre de Spirit al precio del combustible sería incompleto, porque la aerolínea no había generado beneficios desde 2019 y acumuló más de 2.500 millones de dólares en pérdidas entre 2020 y 2025. La pandemia destruyó la demanda en el peor momento posible para una aerolínea con márgenes mínimos, y la recuperación posterior fue incompleta porque el entorno competitivo había cambiado estructuralmente.

El cambio más importante fue la respuesta de las grandes aerolíneas al modelo de bajo coste. American (AAL.US), Delta (DAL.US) y United (UAL.US) introdujeron en la segunda mitad de la década de 2010 las tarifas de economía básica, billetes subsidiados por los márgenes de la clase preferente que competían directamente en precio con Spirit sin necesitar la misma estructura de costos. Cuando las grandes compiten en precio en el fondo del avión con esa estructura de subsidio cruzado, la ventaja competitiva de una aerolínea de bajo coste puro desaparece.

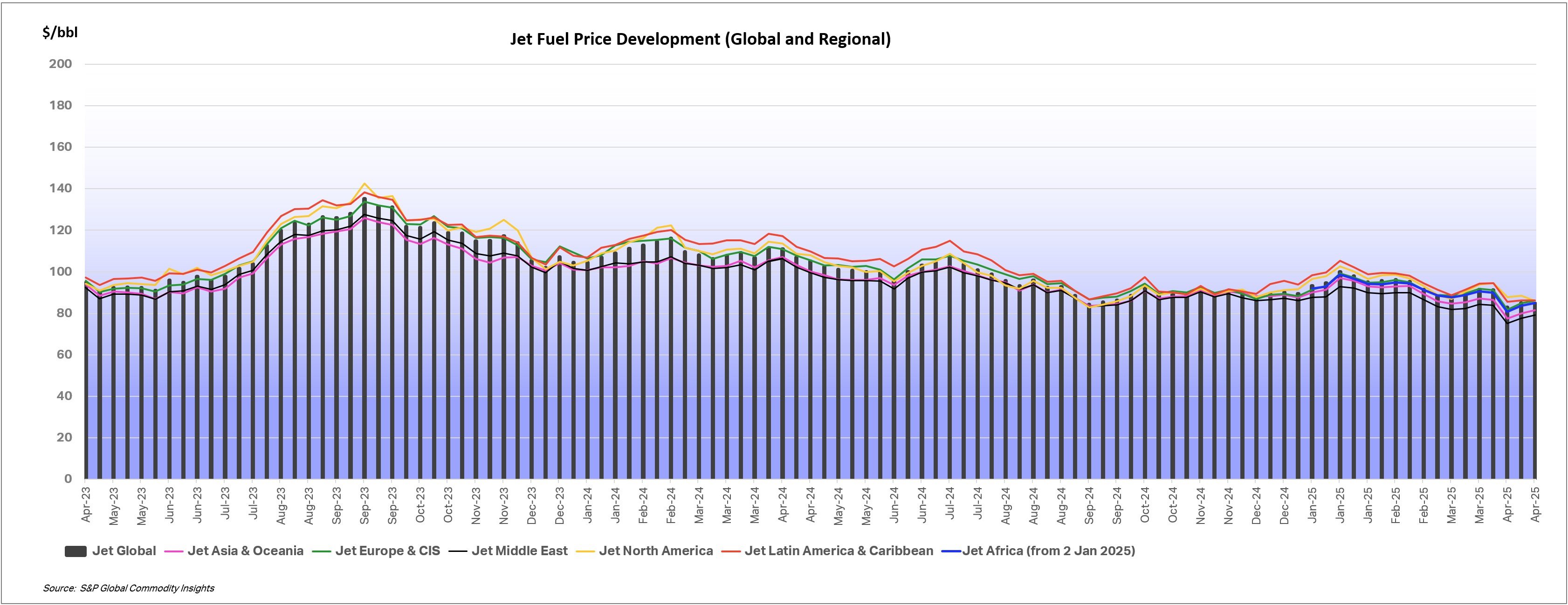

Grafico de la evolución de los precios de Jet Fuel. El precio medio mundial del combustible para aviones subió la semana pasada un 1,0% con respecto a la semana anterior, situándose en 181,22 dólares por barril. Fuente: S6P Global Energy Platts, IATA.

A esas presiones estructurales se sumaron problemas propios, un defecto en los motores Pratt & Whitney inmovilizó hasta un tercio de su flota en algunos momentos. La fusión con Frontier en 2022 fue saboteada por la entrada de JetBlue con una oferta superior, y el posterior acuerdo con JetBlue fue bloqueado judicialmente en 2024 por la demanda antimonopolio del Departamento de Justicia de la administración Biden, Spirit emergió del proceso sin socios y sin opciones estratégicas. Presentó quiebra por primera vez en noviembre de 2024, salió de ella en marzo de 2025 con un plan que presupuestaba combustible a 2,24 dólares el galón, y volvió a presentar quiebra en agosto. Cuando el conflicto con Irán disparó el queroseno hasta los 4,51 dólares, el CFO Fred Cromer declaró ante el tribunal que la aerolínea incurrió en casi 100 millones de dólares en costos adicionales solo entre marzo y el 30 de abril. Para una empresa sin liquidez, ese número fue el certificado de defunción.

El rescate de 500 millones de dólares que Trump había considerado, a cambio de warrants para adquirir hasta el 90% de la aerolínea, se desmoronó por el rechazo de un grupo de acreedores que incluía a Citadel de Ken Griffin. El jueves antes del cierre, la Casa Blanca comunicó a Spirit que el acuerdo ya no era una opción. A las 3 del sábado, la empresa inició el wind-down.

El efecto Spirit y por qué su desaparición importa al sector

El impacto más inmediato y cuantificable de la desaparición de Spirit es el fin de lo que los economistas denominaron el efecto Spirit, que es que la presencia de la aerolínea en un aeropuerto presionaba a la baja las tarifas de todos los operadores, incluso cuando su cuota de mercado era pequeña. Ese efecto funcionaba porque Spirit establecía el suelo de precio en los segmentos más baratos, forzando a los demás a responder, con Spirit reducida a apenas el 1,1% de los vuelos domésticos antes del cierre, ese efecto ya se había debilitado, pero su eliminación total elimina el ancla de precio en esos segmentos.

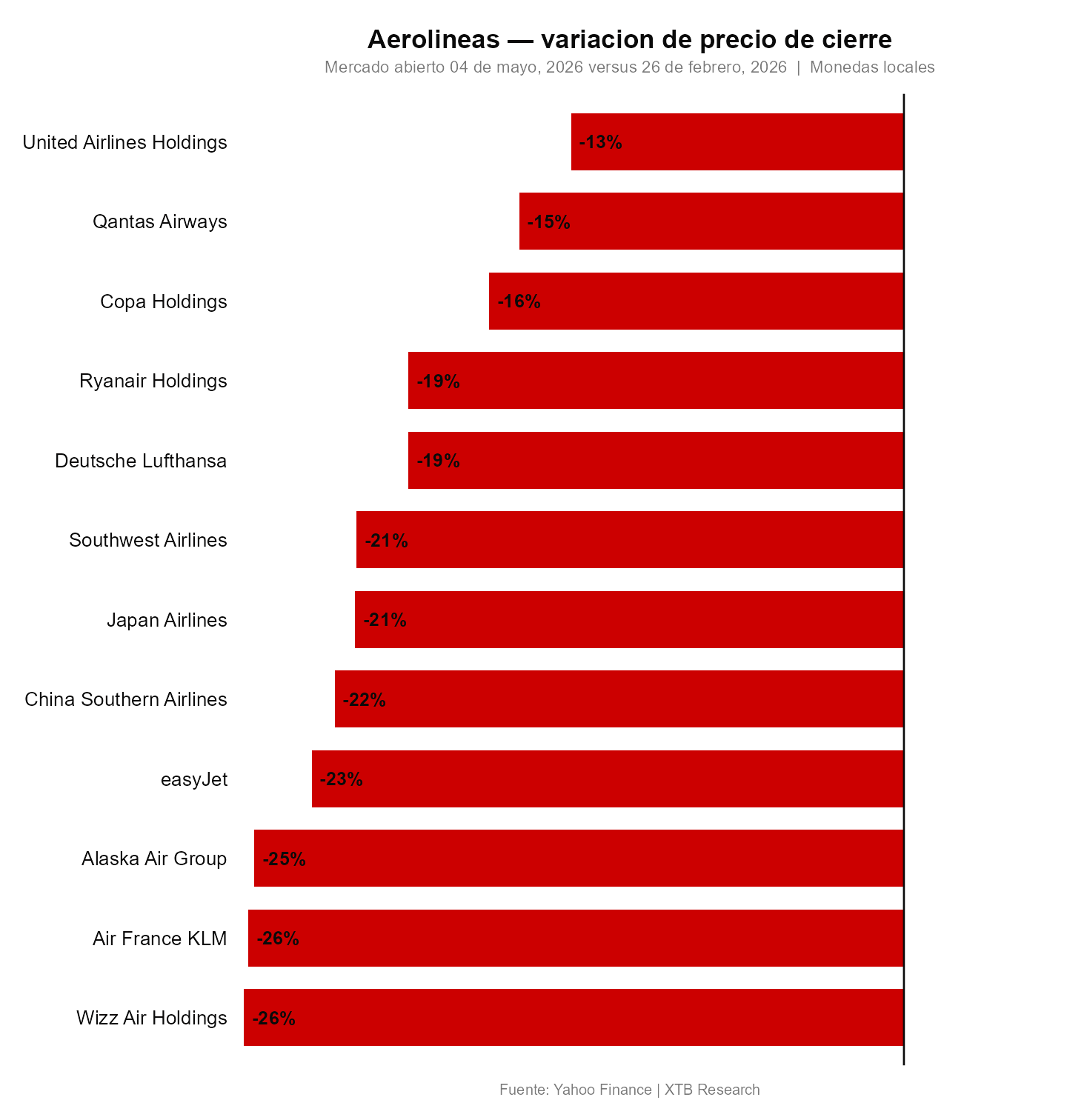

El gráfico muestra la performance de las principales aerolineas desde 26 de febrero hasta 04 de mayo de 2026.

Las aerolíneas de red son las grandes ganadoras en el corto plazo, porque Delta, United y American podrán subir sus tarifas de economía básica en las rutas donde Spirit operaba sin necesidad de enfrentar una guerra de precios en el segmento más bajo. El sector ya venía subiendo tarifas desde marzo para compensar el encarecimiento del combustible por la guerra con Irán, y los analistas de aviación coinciden en que Spirit había sido uno de los pocos frenos a esa escalada en los corredores domésticos de ocio. Su ausencia acelera y amplía ese proceso de subida de tarifas, William Swelbar, consultor de aviación, argumentó que el gran ganador es el sector en su conjunto porque se elimina capacidad no rentable del mercado doméstico y las tarifas tendrán que subir o habrá más aerolíneas en quiebra.

Los activos de Spirit, que incluyen aeronaves, puertas de embarque en LaGuardia, Fort Lauderdale y Las Vegas, repuestos y otros activos estimados entre 1.400 y 1.700 millones de dólares, se liquidarán a través del proceso concursal en los próximos meses. Las grandes aerolíneas están ya posicionadas para absorber esos activos, especialmente las puertas en aeropuertos congestionados donde conseguir slots es virtualmente imposible fuera de una liquidación. JetBlue anunció la expansión inmediata en Fort Lauderdale con 11 destinos adicionales y American Airlines está revisando oportunidades de capacidad adicional en rutas donde Spirit operaba.

La oportunidad de Frontier

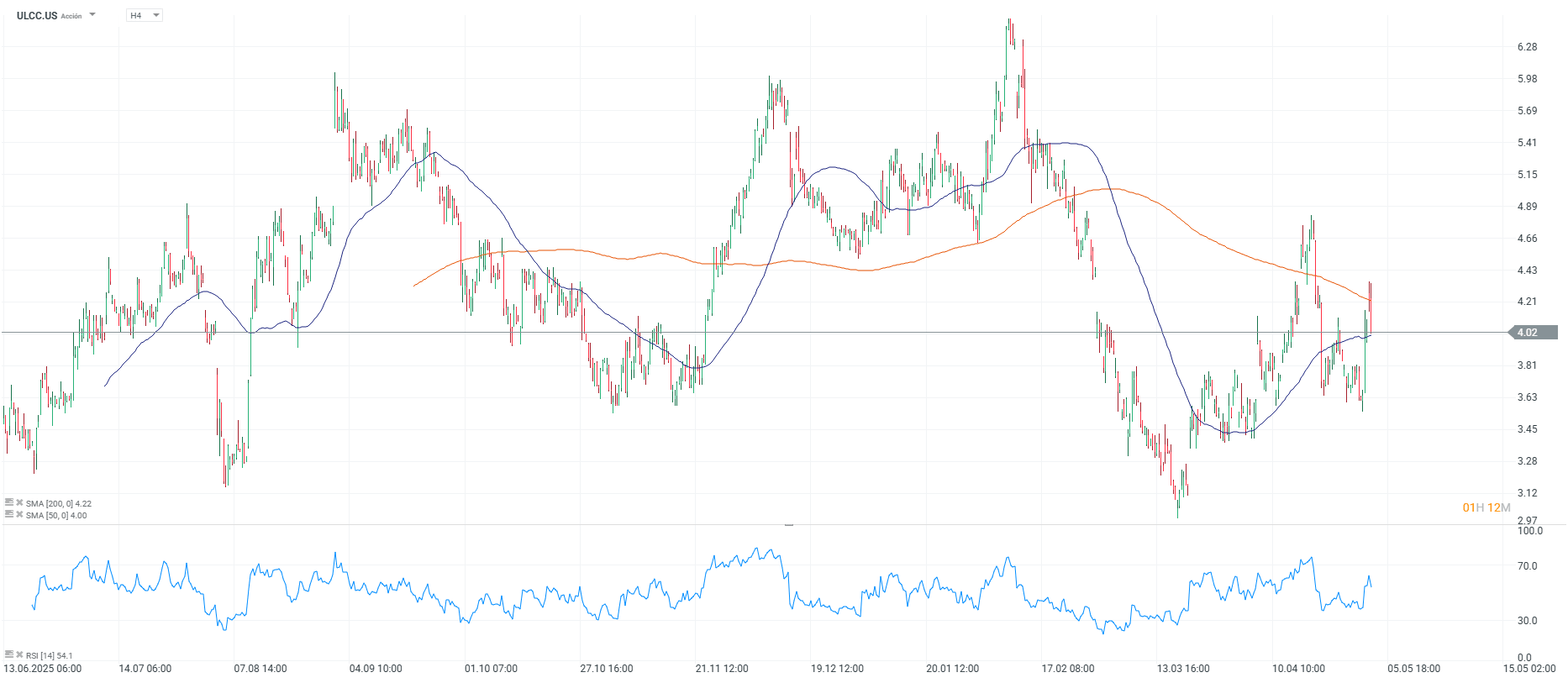

Frontier (ULCC.US), el mayor operador de bajo coste que queda en pie tras el cierre de Spirit, tiene sobre el papel la mayor oportunidad de absorber el mercado abandonado y convertirse en el referente nacional del segmento ultralow cost. Sus rutas se superponían significativamente con las de Spirit, y el proceso de wind-down le da tiempo para posicionarse antes de que los activos se redistribuyan.

Pero Frontier enfrenta exactamente los mismos problemas estructurales que hundieron a Spirit, la aerolínea reportó pérdidas netas en 2025 y opera con los mismos costos de combustible elevados que convirtieron el plan de reestructuración de Spirit en papel mojado. El nuevo CEO James Dempsey, con experiencia previa en Ryanair, tiene un plan que incluye reducir 200 millones en costos, mejorar la puntualidad, añadir internet a bordo y mejorar el programa de fidelización, pero ese plan requiere tiempo y estabilidad en los costos de combustible que el entorno actual no garantiza. Como señaló Vitaly Guzhva, profesor de la Universidad Aeronáutica Embry-Riddle, el modelo de bajo coste existirá pero probablemente quedará confinado a mercados de nicho que no colisionen directamente con las grandes, porque los legacy carriers tienen el margen de los asientos premium para subsidiar precios en economía básica que ninguna low cost pura puede igualar.

El mercado para una aerolínea de bajo coste sigue existiendo, una vez que millones de familias estadounidenses viajan pocas veces al año y lo hacen exclusivamente cuando el precio es accesible. Si ninguna aerolínea puede atender ese segmento de forma rentable en el entorno actual de costos, esos pasajeros simplemente dejan de volar, lo que reduce la competencia, concentra el mercado en los operadores premium y convierte el transporte aéreo en un servicio cada vez menos accesible para la clase media americana. Ese podría ser el legado más duradero de la desaparición de Spirit.

Fuente: xStation5.

La deuda sostiene el crecimiento de la IA, pero el mercado comienza a dudar

¿Por qué cae el gas natural? 6 razones que explican la presión bajista

SK Hynix debuta con la mayor colocación extranjera en EE.UU.

Cierre de Mercado: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "