- El mercado asume ampliamente que el conflicto en Irán terminará pronto, aunque existe la posibilidad de que se convierta en un conflicto prolongado similar al de Ucrania.

- Un acuerdo de paz sigue siendo improbable, mientras que una escalada moderada continúa siendo un riesgo relevante para los mercados energéticos.

- La evolución del mercado petrolero podría depender más de cambios estructurales en el transporte marítimo y el comercio global que de una reapertura inmediata del Estrecho de Ormuz.

- El mercado asume ampliamente que el conflicto en Irán terminará pronto, aunque existe la posibilidad de que se convierta en un conflicto prolongado similar al de Ucrania.

- Un acuerdo de paz sigue siendo improbable, mientras que una escalada moderada continúa siendo un riesgo relevante para los mercados energéticos.

- La evolución del mercado petrolero podría depender más de cambios estructurales en el transporte marítimo y el comercio global que de una reapertura inmediata del Estrecho de Ormuz.

La suposición más importante del mercado respecto al conflicto en Irán es que este debe terminar, de una forma u otra, en un futuro próximo. Esta suposición está tan extendida que la mayoría de los participantes del mercado ni siquiera se da cuenta de que la está haciendo. Pero ¿qué ocurre si esta es una suposición optimista?

El conflicto en Irán ha salido temporalmente de su fase más intensa y ahora se encuentra en un período de prolongadas negociaciones de paz, interrumpidas por intercambios aislados de ataques entre la coalición liderada por Estados Unidos e Irán y sus aliados. Una situación similar ya tiene precedentes, por ejemplo, en la guerra de Ucrania.

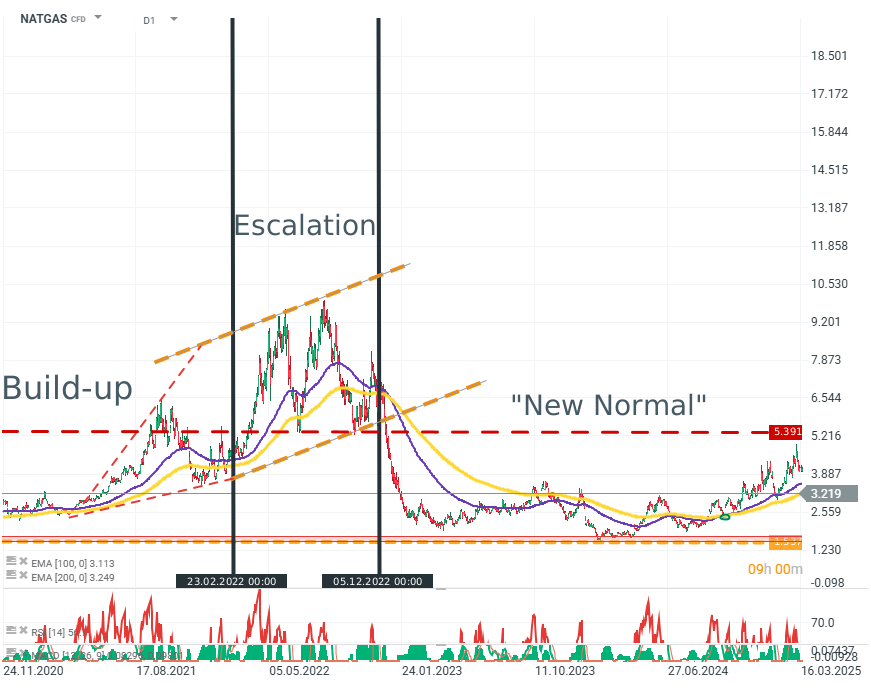

NATGAS (D1)

Aunque el gas natural, especialmente cuando se analiza a través de los contratos estadounidenses, no es el mejor instrumento para medir el sentimiento del mercado, sigue siendo un indicador importante en el contexto del suministro de gas a Europa durante los primeros trimestres de la guerra. Fuente: xStation5

Durante aproximadamente la primera mitad del conflicto, una gran parte del mercado esperaba que este terminara de alguna manera, aunque solo fuera por la presión económica que generaba. Sin embargo, este conflicto ya dura más de cuatro años y ninguno de los escenarios catastróficos previstos se ha materializado para ninguna de las partes.

¿Podría ocurrir lo mismo en el Golfo Pérsico?

Todo indica que sí podría ocurrir. No porque el conflicto sea rentable, ya que es económicamente devastador para ambas partes, sino porque ambas están impedidas de alcanzar la paz debido a límites infranqueables impuestos por la realidad de sus respectivos sistemas políticos.

Estados Unidos

- La disposición de Estados Unidos para llegar a compromisos está determinada en gran medida por presiones internas de carácter político y económico. El aumento de las expectativas de inflación y la caída de los índices bursátiles son extremadamente perjudiciales para los resultados del partido político que actualmente se encuentra en el poder. Esto resulta crucial en el contexto de las próximas elecciones legislativas de mitad de mandato.

- Al mismo tiempo, como potencia militar hegemónica, Estados Unidos sigue disponiendo de diversas capacidades para derrocar al gobierno iraní y/o ocupar parcialmente el país. No lo hace debido a presiones políticas, económicas y sociales.

Irán

La situación de Irán es casi una imagen especular de la posición estadounidense.

- Irán no posee la capacidad militar para amenazar seriamente a las fuerzas estadounidenses en la región ni para proyectar poder a gran escala.

- Las capacidades militares iraníes están estrictamente limitadas al control de su propia población y a la realización de ataques con misiles y drones, principalmente contra infraestructuras.

- A pesar de carecer de capacidad para decidir el resultado del conflicto, las demandas de Irán siguen siendo maximalistas e incluyen:

- Mantener su programa nuclear.

- El reconocimiento de su control, o más bien la transferencia de control, sobre el Estrecho de Ormuz.

- La eliminación de las sanciones impuestas al país.

A pesar de su debilidad militar y económica, Irán es simultáneamente poco sensible a las presiones políticas, sociales o económicas. Es importante recordar que:

- Irán es un Estado fundamentalista y totalitario. La naturaleza faccional del centro de poder iraní no cambia esta realidad.

- La República Islámica es un Estado que no está dispuesto, o quizás no es capaz, de llegar a compromisos, tanto a nivel interno como externo. Esto queda claramente demostrado no solo por el conflicto en sí, sino también por la reacción de Irán ante las protestas ocurridas entre finales de 2025 y comienzos de 2026.

Sin embargo, también es importante señalar que:

- Un acuerdo de paz sigue siendo extremadamente improbable, aunque no imposible.

- Una escalada del conflicto desde los niveles actuales sigue siendo probable, aunque actualmente no constituye el escenario base.

¿Quedará el mercado atrapado en el estrecho?

Los analistas y los inversores suelen recurrir a precedentes en situaciones extremas. Sin embargo, la situación actual, aunque parezca lo contrario, no tiene precedentes. El año 2025 no es 2008 ni tampoco la década de 1970.

- Estados Unidos es actualmente un exportador neto y el mayor productor mundial.

- Europa dispone de una red diversificada de suministros y fuentes energéticas.

- Ambas economías son mucho menos sensibles al petróleo de lo que eran hace algunas décadas.

- Además, el mercado petrolero está siendo enfriado por la debilidad del sentimiento de los consumidores y del mercado laboral, aunque a la luz de los datos recientes es posible que el punto de inflexión ya haya quedado atrás.

El petróleo no llegará a los 200 USD, porque ya nadie necesita el petróleo con tanta urgencia como para pagar ese precio.

La situación parece más preocupante en Asia, donde el petróleo procedente de Oriente Medio sigue siendo una base fundamental de la economía. Sin embargo, aquí existe un mercado de dos velocidades: China y Japón por un lado, y el resto por otro.

Son precisamente los países asiáticos los que tienen más probabilidades de sufrir las consecuencias del conflicto y de su prolongación en el tiempo.

China y Japón cuentan con enormes reservas de petróleo y sistemas financieros capaces de financiar alternativas y suministros de emergencia. China es especialmente importante en este contexto. Al consumir sus reservas estratégicas de petróleo, China aumenta las exportaciones e inunda los mercados con un volumen cada vez mayor de productos. Este es un aspecto clave en la lucha contra la inflación en los mercados desarrollados.

Países como India, Vietnam e Indonesia se encuentran en una situación mucho más delicada. La falta de reservas o de una producción interna suficiente, combinada con la presión que la inteligencia artificial (IA) ejerce sobre la mano de obra barata, sitúa a estos países entre los mayores perdedores del conflicto en el Golfo.

¿Es realmente así?

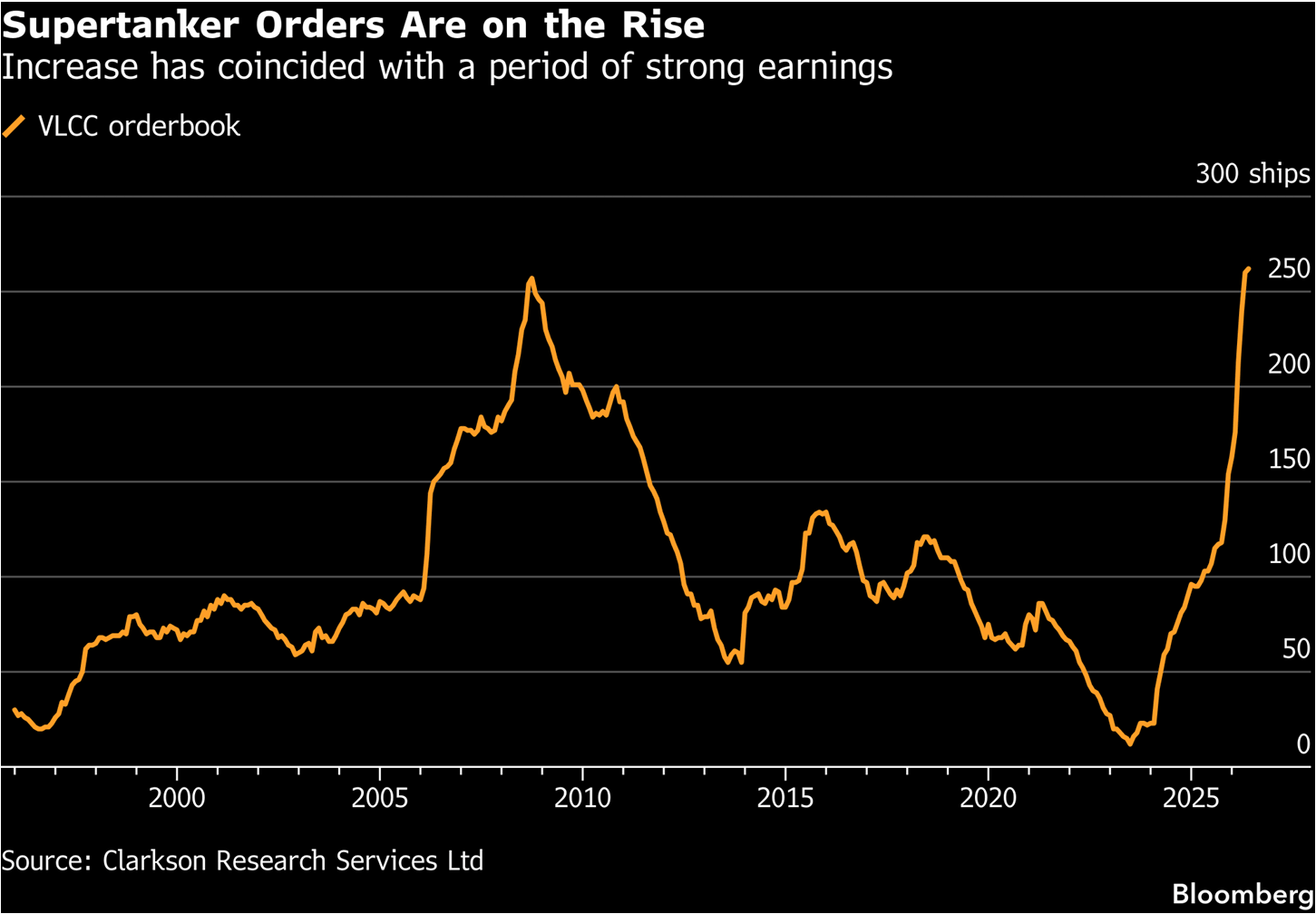

Un segmento reducido de inversores que, debido a su proximidad al sector y a su experiencia, posee una capacidad mucho mayor para anticipar la evolución del mercado petrolero son los inversores especializados en logística marítima. Los enormes buques de carga constituyen el sistema circulatorio de la economía mundial y los petroleros representan una parte esencial de ese sistema.

Si las compañías y los inversores estuvieran descontando nuevos cuellos de botella en el Estrecho de Ormuz, ¿por qué los pedidos de petroleros están creciendo al ritmo más rápido de la historia? Porque lo más probable es que el mercado no esté descontando la reapertura del estrecho, sino un cambio estructural en el régimen global del comercio de petróleo.

Fuente: Bloomberg Finance LP

En términos teóricos, el precio es una función de la oferta y la demanda. Si existe riesgo, la demanda debe compensar a la oferta por asumirlo. Si la demanda es capaz de absorber un margen de beneficio suficientemente elevado, finalmente la mercancía llegará a su destino. Nada indica que el mercado petrolero y el transporte marítimo deban funcionar de forma diferente.

También puede plantearse la hipótesis de que, dada la forma relativamente rudimentaria en que Irán lleva a cabo ataques contra embarcaciones, los astilleros y armadores podrían adaptar los buques para operar en zonas amenazadas. No resulta una especulación excesiva pensar que la instalación de blindajes moderados, refuerzos estructurales, redes antidrón y sistemas comerciales de interferencia electrónica en los petroleros podría reducir las capacidades iraníes hasta un nivel económicamente aceptable...

...al mismo tiempo, la demanda de petroleros es claramente cíclica, algo que también puede observarse en el gráfico. Los buques construidos en las décadas de 1990 y 2000 ya están llegando al final de su vida útil y necesitan ser reemplazados con urgencia. Además, las sanciones impuestas a Rusia, Irán y Venezuela han retirado una parte significativa de la capacidad de transporte del mercado, capacidad que debe ser reemplazada.

Por otro lado, la naturaleza cíclica de los pedidos también podría indicar un punto de inflexión y señalar un máximo en los precios del petróleo, tras el cual podría producirse una venta masiva profunda y prolongada. Este escenario se convertiría en el caso base si, pese a todo, Estados Unidos e Irán lograran alcanzar un acuerdo.

Kamil Szczepański

Analista de Mercados Financieros de XTB

La bolsa hoy: Las empresas de IA centran la atención del mercado

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "