- El precio del petróleo Brent ha caído hasta situarse en torno a los 70 dólares por barril, eliminando así la prima de riesgo geopolítico surgida tras las tensiones entre Estados Unidos e Irán a principios de este año.

- El descenso de los precios se debe a la fuerte oferta de productores no pertenecientes a la OPEP+ —en particular, Estados Unidos—, combinada con el estancamiento de la demanda mundial, especialmente la de China.

- La estabilidad actual del mercado es frágil, ya que las reservas estratégicas de energía se encuentran en mínimos históricos y el acuerdo de desescalada vigente es solo temporal, lo que genera potencial de volatilidad en la segunda mitad de 2026.

- El precio del petróleo Brent ha caído hasta situarse en torno a los 70 dólares por barril, eliminando así la prima de riesgo geopolítico surgida tras las tensiones entre Estados Unidos e Irán a principios de este año.

- El descenso de los precios se debe a la fuerte oferta de productores no pertenecientes a la OPEP+ —en particular, Estados Unidos—, combinada con el estancamiento de la demanda mundial, especialmente la de China.

- La estabilidad actual del mercado es frágil, ya que las reservas estratégicas de energía se encuentran en mínimos históricos y el acuerdo de desescalada vigente es solo temporal, lo que genera potencial de volatilidad en la segunda mitad de 2026.

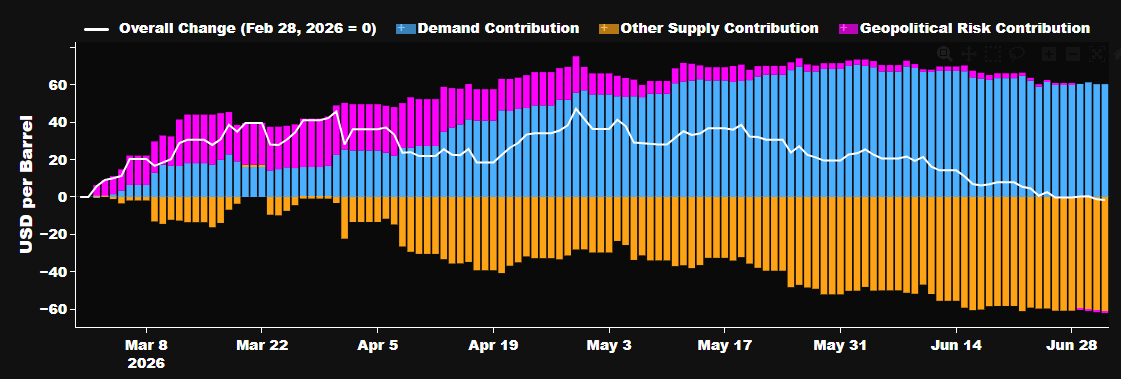

La fuerte caída de los futuros del petróleo registrada entre el final del segundo trimestre y el comienzo del tercero de 2026 ha eliminado por completo la prima de riesgo geopolítico que surgió inmediatamente después del inicio de los ataques de Estados Unidos contra Irán a finales de febrero.

No obstante, el precio del petróleo situándose en niveles elevados en comparación con los registrados a comienzos de año, cuando empezaron a intensificarse las preocupaciones por un posible conflicto, especialmente tras el breve ataque de Estados Unidos contra Venezuela.

El precio del petróleo retrocede hasta niveles previos al estallido de la guerra

Si observamos la situación desde principios de febrero, prácticamente se ha borrado por completo la prima geopolítica en el mercado del petróleo.

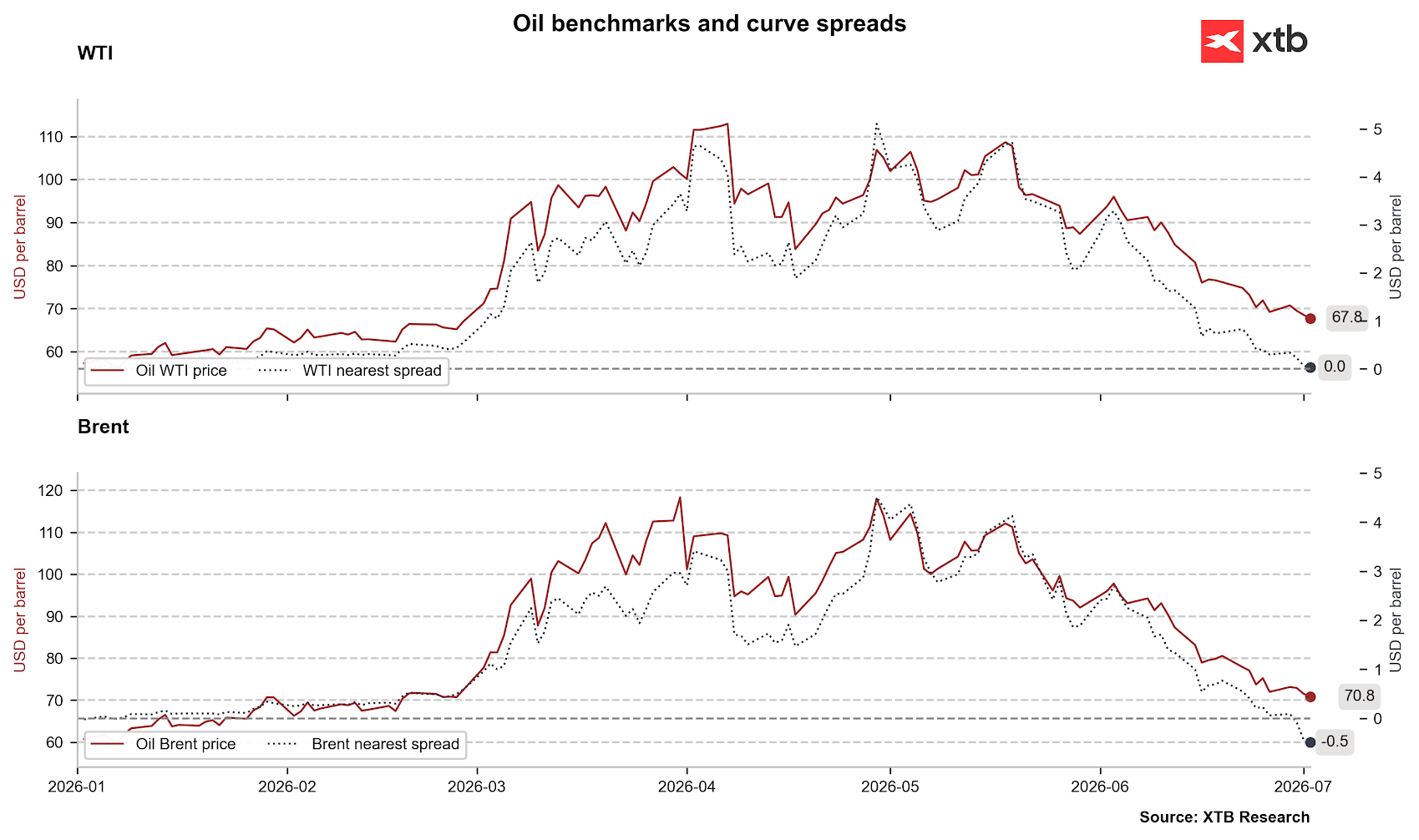

El precio del petróleo Brent está poniendo a prueba el nivel de los 70 dólares por barril y se encuentra por debajo del cierre del último viernes de febrero, justo antes del ataque estadounidense a Irán. Por supuesto, cabe recordar que durante estos últimos meses se han observado renovaciones de contratos de futuros en situación de backwardation extremo. Esto significa que la espectacular caída nominal no es tan grande si la analizamos desde una perspectiva más realista.

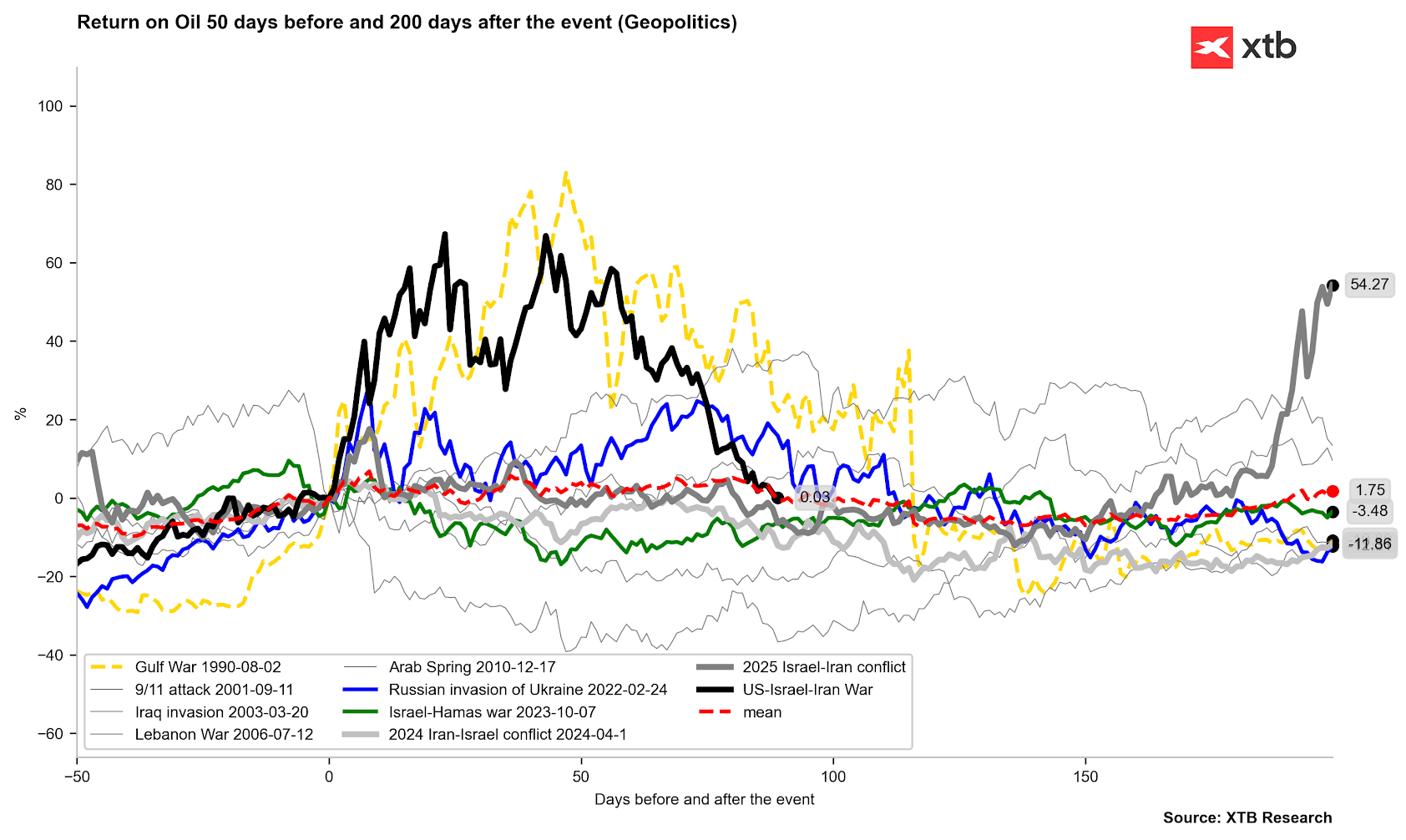

El precio del petróleo Brent elimina por completo la prima derivada de la guerra acumulada en los últimos meses. Es importante destacar que esta prima se eliminó más rápidamente que en 2022 o 1990. Como demuestra la evolución de los precios del petróleo en esos periodos, cabe esperar una volatilidad continua, pero a la vez una tendencia a la baja.

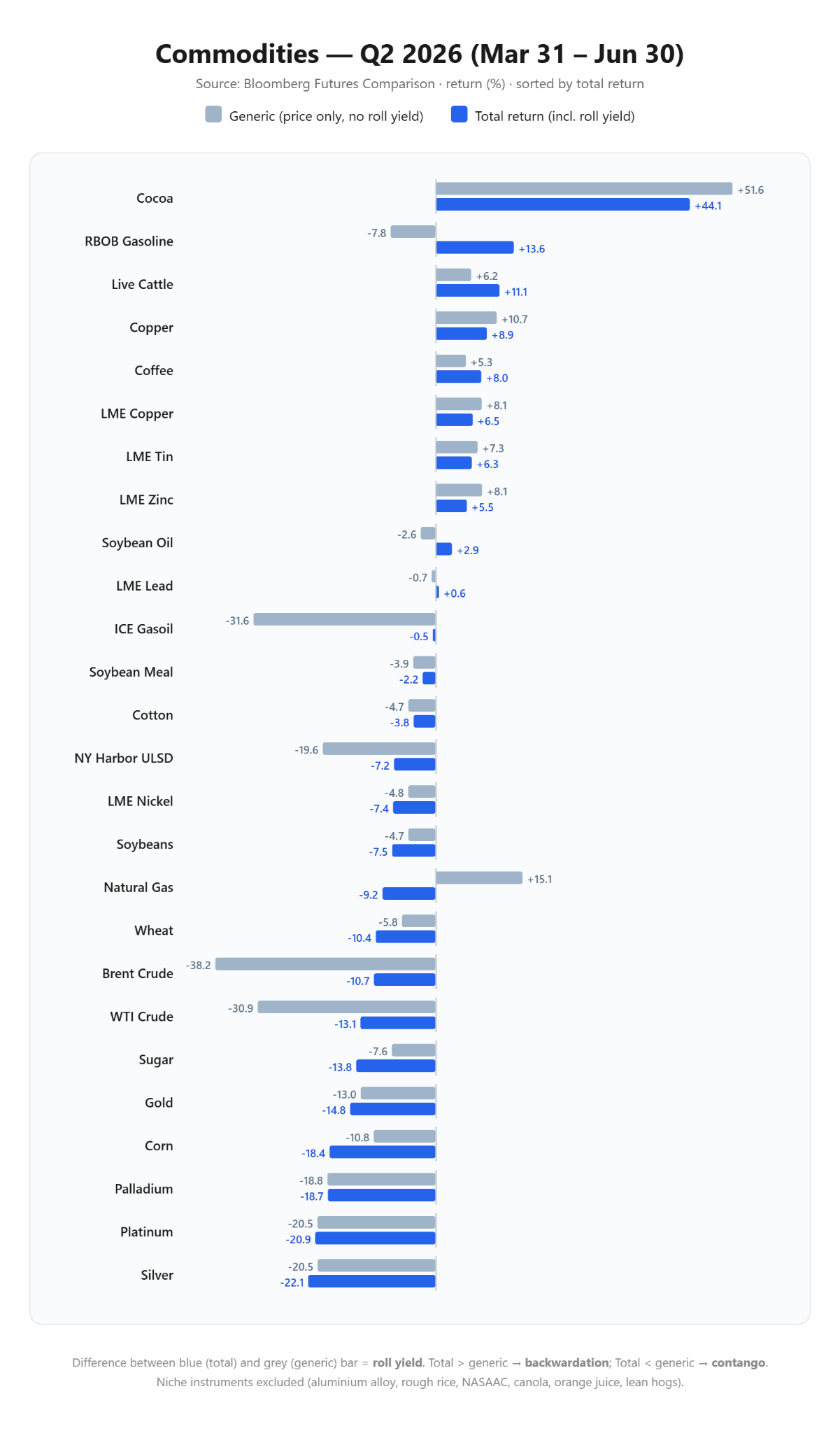

Al analizar el comportamiento de las materias primas durante el segundo trimestre, se observa que, teniendo en cuenta el efecto de los vencimientos y renovaciones de los contratos de futuros (rollovers), las caídas fueron significativamente menores de lo que sugeriría la evolución de los precios nominales. Se trata de una situación normal, dada la estructura del mercado en backwardation.

Conviene destacar que el principal catalizador de la relajación del mercado fue la firma, el 17 de junio de 2026, de un memorando de entendimiento (MoU) temporal de 60 días entre Washington y Teherán.

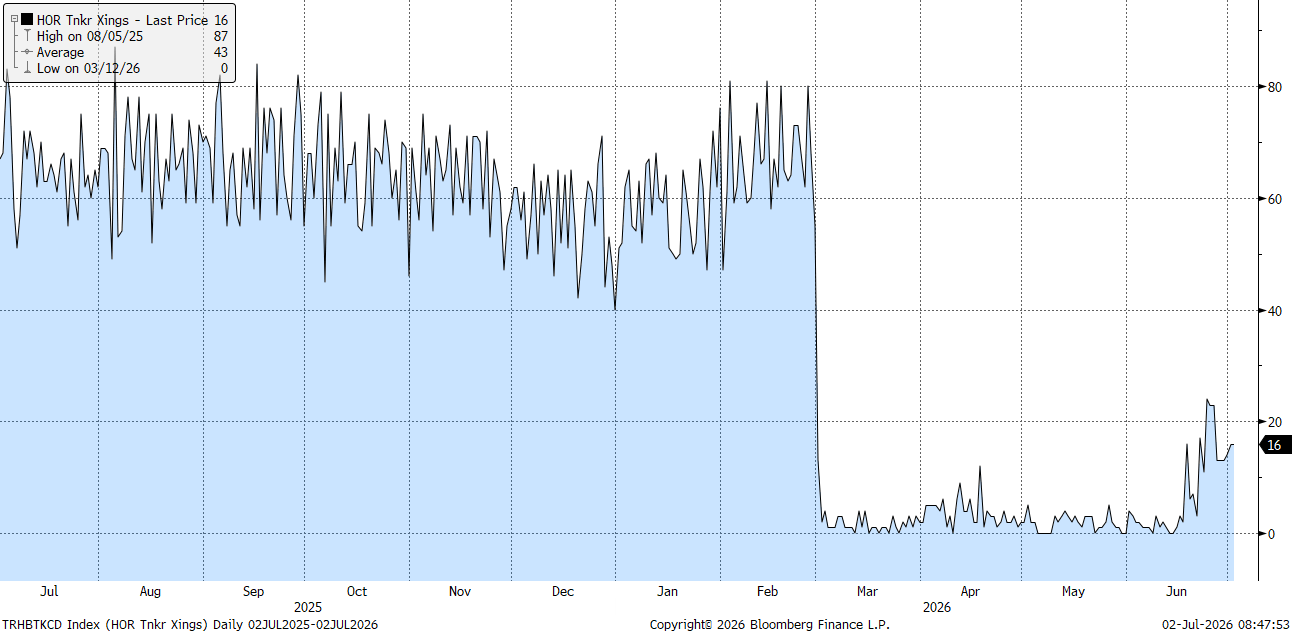

Este acuerdo abrió la puerta a una desescalada de las tensiones y permitió la rápida normalización de los flujos logísticos a través del estrecho de Ormuz. Como resultado, el volumen de transporte marítimo por este punto estratégico para el suministro energético mundial alcanzó, de forma no oficial, un récord de 78 buques diarios a finales de junio.

No obstante, es importante recordar que, por el momento, el memorando tiene un carácter temporal. Además, el propio J. D. Vance sugirió que este periodo está destinado principalmente a la reposición de inventarios, y que cualquier avance adicional en la desescalada dependerá del progreso de las negociaciones entre ambas partes.

El número de petroleros que oficialmente atraviesan el estrecho de Ormuz está muy por debajo de las cifras que se han declarado. Sin embargo, es posible que muchas embarcaciones continúen cruzando la zona con los transpondedores de identificación desconectados, por lo que no quedan registradas oficialmente.

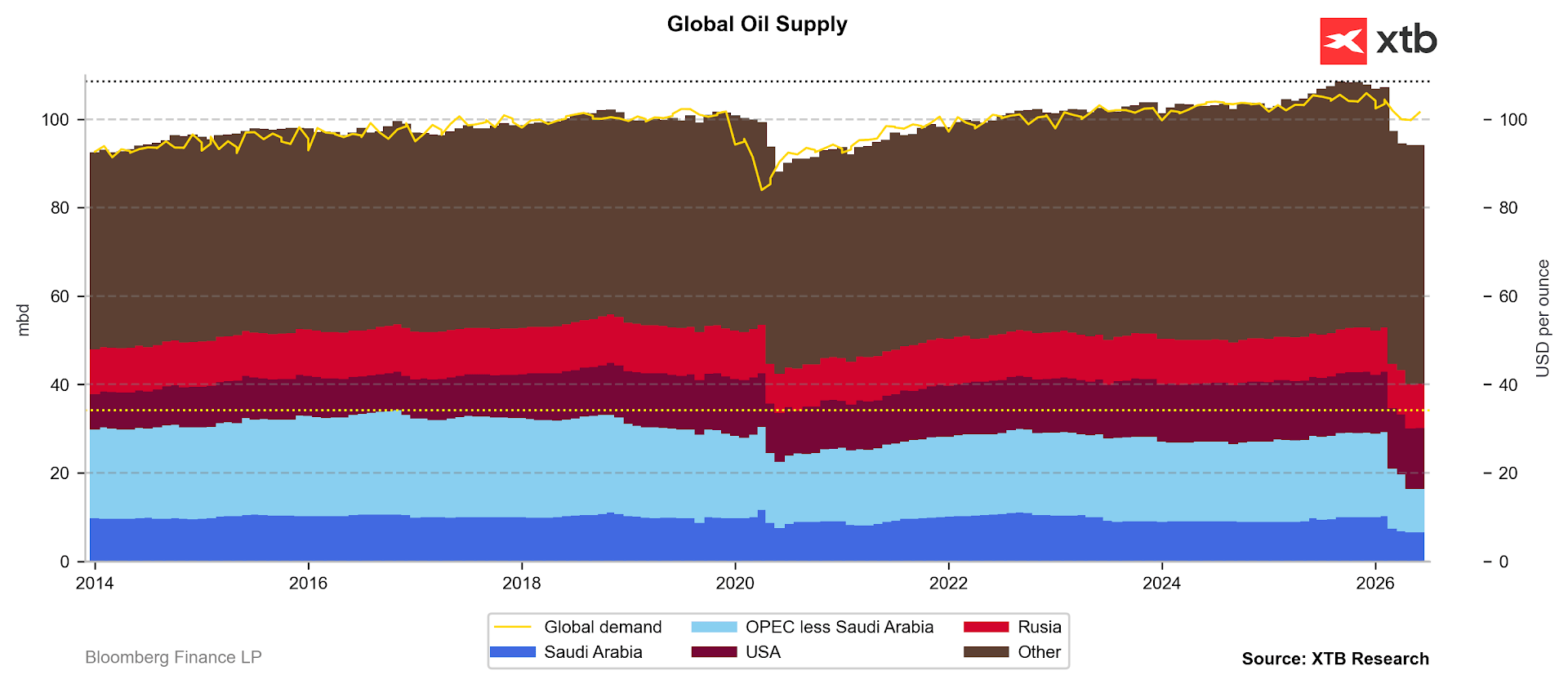

Asimetría fundamental: producción récord y estancamiento de la demanda

A medida que la prima de riesgo geopolítico desaparece, la atención de los participantes del mercado ha vuelto a centrarse en el análisis de los fundamentos físicos del mercado, que siguen mostrando una profunda y creciente asimetría estructural.

Por el lado de la oferta, la presión bajista sobre los precios se ve reforzada por la flexibilidad sin precedentes y el elevado volumen de producción de los países no pertenecientes a la OPEP+, encabezados por Estados Unidos, cuya producción se aproxima a un nuevo hito de 14 millones de barriles diarios.

Al mismo tiempo, la OPEP+ continúa con su proceso de restablecimiento gradual de la capacidad de producción, al aprobar un nuevo incremento de las cuotas de producción de aproximadamente 188.000 barriles diarios para agosto. Sobre el papel, esta decisión eleva el aumento acumulado de la oferta del grupo desde abril hasta cerca de 600.000 barriles diarios.

No obstante, durante junio el incremento de la oferta mundial fue muy limitado, aunque estuvo acompañado por una aceleración de las exportaciones de algunos países del golfo Pérsico.

Aunque el mercado sigue registrando un déficit de oferta, en julio debería comenzar a observarse un incremento más significativo del suministro. En gran medida, ello dependerá de la capacidad de respuesta de los productores con mayor flexibilidad, como Arabia Saudí y los Emiratos Árabes Unidos.

La demanda mostró una ligera recuperación durante junio, pero las perspectivas de una recuperación sostenida a lo largo de este año siguen siendo inciertas, principalmente debido a la desaceleración de la actividad macroeconómica en China.

Por su parte, la Agencia Internacional de la Energía (AIE) realizó una revisión sustancial de sus previsiones, reduciendo en 700.000 barriles diarios su estimación del crecimiento de la demanda mundial de petróleo para 2026 y proyectando una caída absoluta de 1,1 millones de barriles diarios para el conjunto del año.

Riesgos estructurales ocultos tras el consenso bajista

Aunque el consenso del mercado se ha vuelto marcadamente bajista, un análisis más profundo de la estructura de los inventarios y del contexto político sugiere que la desaparición total de la prima de riesgo geopolítico podría estar sustentándose sobre bases frágiles.

En primer lugar, el marco jurídico y la soberanía sobre el estrecho de Ormuz siguen siendo uno de los principales puntos de fricción de cara a futuros conflictos. El negociador iraní Mohammad Bagher Ghalibaf afirmó de forma explícita que Teherán y Mascate mantienen plena jurisdicción sobre esta vía marítima y que el actual memorando de entendimiento de 60 días no limita en modo alguno los derechos soberanos de Irán para controlar la navegación una vez expire el acuerdo.

Asimismo, los ataques aislados contra buques mercantes registrados a finales de junio ponen de manifiesto la facilidad con la que una tregua tan frágil puede romperse.

La estructura a plazo ya no muestra ninguna tensión en los diferenciales del calendario inmediato. Al mismo tiempo, esta situación podría parecer a corto plazo, dado el agotamiento de los inventarios y la persistente incertidumbre.

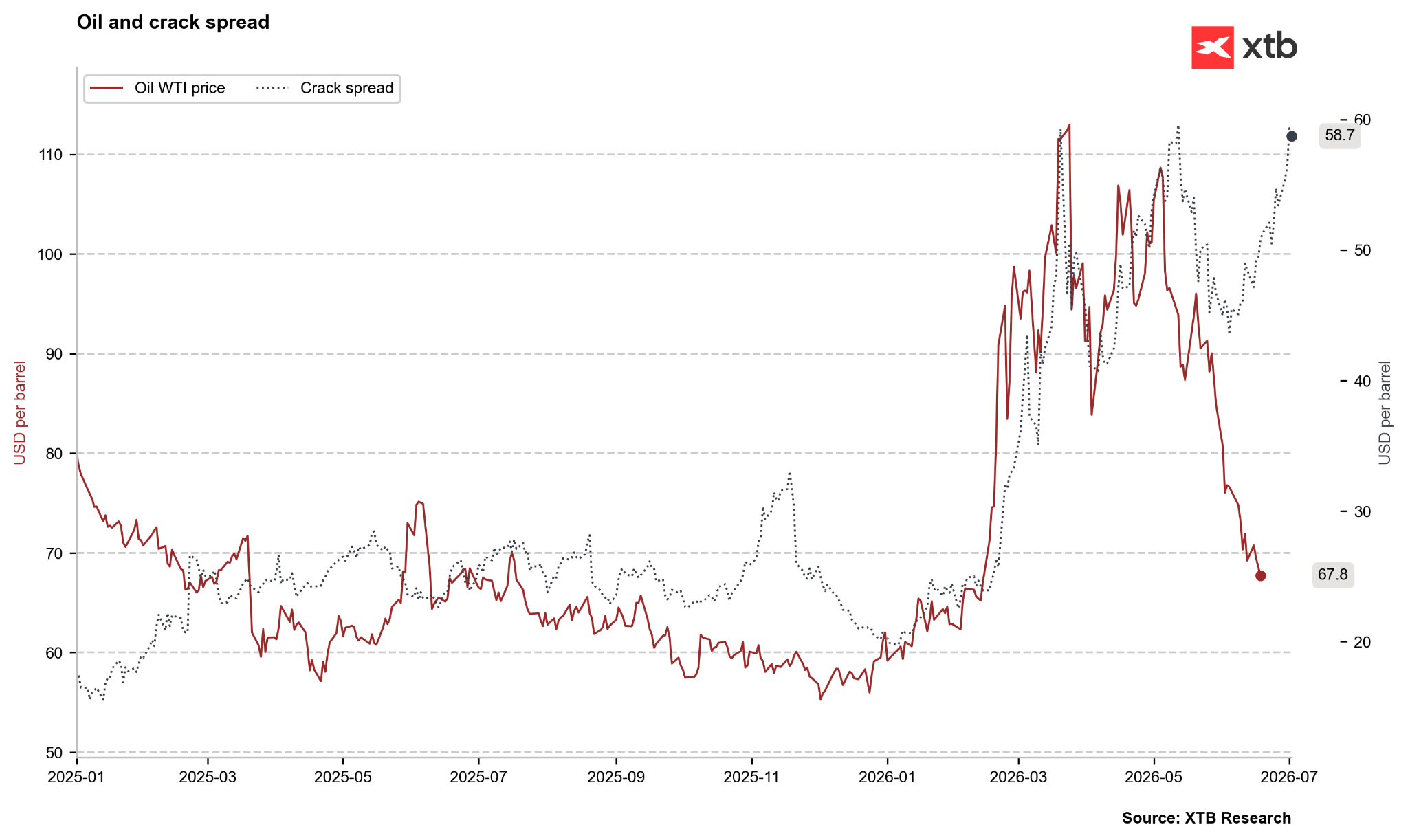

El crack spread, que mide la diferencia entre el precio de los combustibles refinados y el del petróleo crudo, refleja un importante desequilibrio. Mientras el precio del petróleo continúa cayendo, los precios de los combustibles se mantienen en niveles elevados o incluso siguen aumentando.

Esta situación podría ser temporal y estar relacionada con un incremento puntual de la demanda, aunque también podría indicar que el mercado de los combustibles sigue lejos de una situación de normalidad.

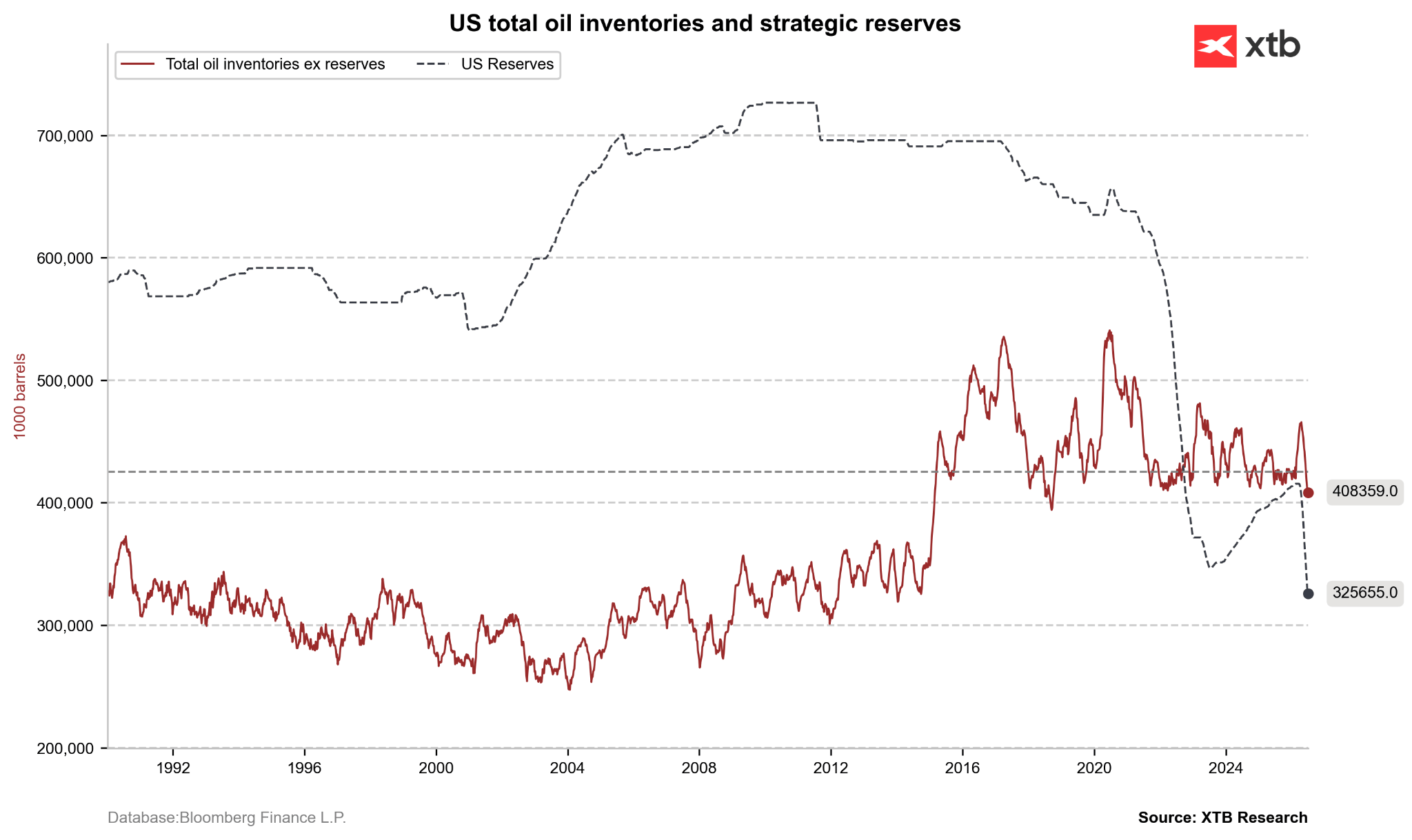

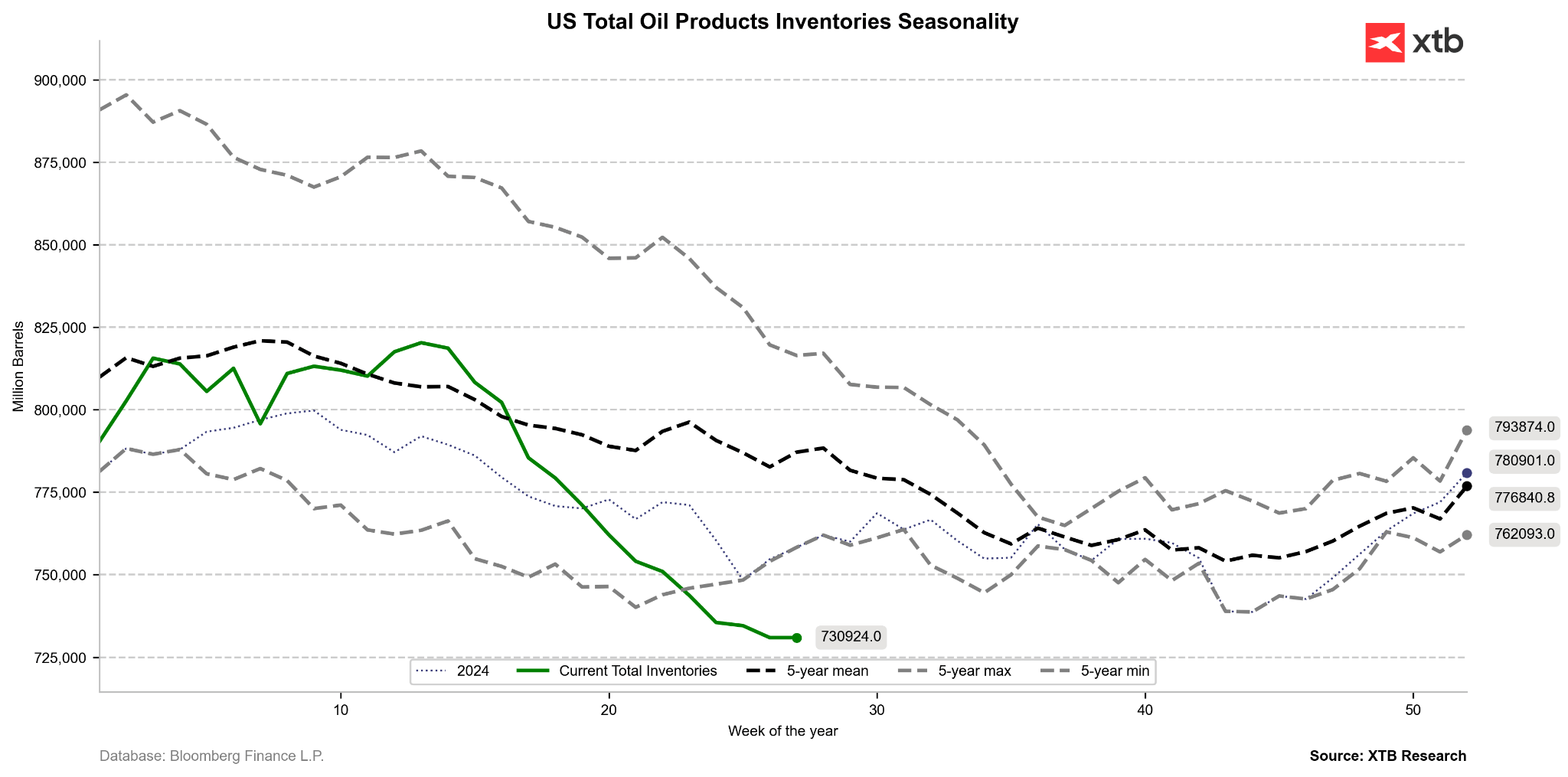

Los cuatro meses de interrupciones en el suministro han provocado un importante agotamiento de las reservas destinadas a garantizar la seguridad energética en los países de la OCDE.

Para hacer frente a la crisis, la Agencia Internacional de la Energía (AIE) coordinó una liberación sin precedentes de 400 millones de barriles procedentes de las reservas estratégicas.

Como consecuencia, la Reserva Estratégica de Petróleo de Estados Unidos (SPR) se ha reducido hasta 325 millones de barriles, su nivel más bajo desde 1983.

Al mismo tiempo, las existencias comerciales de petróleo crudo en Estados Unidos permanecen un 7% por debajo de la media de los últimos cinco años, mientras que las reservas de destilados presentan un déficit del 10% respecto a ese promedio.

Esta combinación deja a las refinerías de todo el mundo con un margen de maniobra muy reducido ante cualquier nueva interrupción del suministro.

Un eventual fracaso de las conversaciones de paz en Doha podría provocar un endurecimiento inmediato de los márgenes de refinado y generar un nuevo impulso inflacionario, lo que complicaría considerablemente la política monetaria que pretende aplicar el nuevo presidente de la Reserva Federal, Kevin Warsh.

Si bien aún es demasiado pronto para observar una recuperación de los inventarios, el estado de las reservas y las existencias comerciales sigue siendo extremadamente bajo.

Los inventarios de petróleo y productos derivados han caído muy por debajo de los mínimos de los últimos 5 años, aunque al mismo tiempo existe la esperanza de una desaceleración en la tendencia a la baja.

Conclusiones y perspectivas futuras para el precio del petróleo

La espectacular caída del precio del petróleo hasta niveles cercanos a los 70 dólares por barril demuestra que los mercados financieros pueden, con una rapidez sorprendente, desmantelar la prima de riesgo geopolítico ante avances diplomáticos.

Sin embargo, a más largo plazo, la normalización de los flujos a través del estrecho de Ormuz pone de relieve los problemas que ya enfrentaba el mercado del petróleo antes del conflicto, relacionados con un exceso estructural de oferta y, al mismo tiempo, con unas reservas globales de petróleo y combustibles en niveles reducidos.

Aunque desde el punto de vista del análisis técnico y fundamental la tendencia bajista a corto plazo podría llevar al precio del WTI hacia la zona de demanda situada entre 62 y 65 dólares, ignorar el carácter temporal del acuerdo con Irán supone un riesgo significativo para los participantes del mercado.

La ausencia de un tratado de paz duradero, combinada con niveles históricamente bajos de reservas estratégicas y comerciales, hace que la actual estabilización sea altamente frágil, lo que podría derivar en un retorno brusco de la volatilidad durante la segunda mitad de 2026.

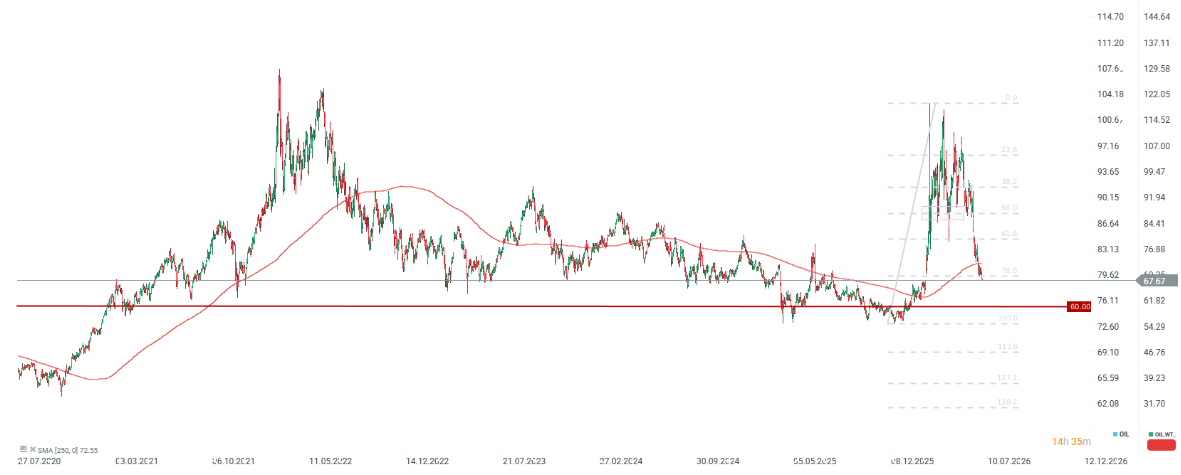

Cotización del barril de petróleo West Texas

Nos encontramos ante una caída del precio del petróleo del 43% desde los máximos de marzo. En 2022, la caída máxima fue del 50%, lo que implicaría actualmente un precio de 60 USD por barril. Sin embargo, cabe destacar que nos encontramos en niveles similares a los mínimos de 2022, que también se aproximan al promedio nominal de los últimos cinco años. Si bien el impulso técnico es claramente bajista, fundamentalmente, a corto plazo, puede parecer que las caídas son demasiado pronunciadas, mientras que, al mismo tiempo, las perspectivas para el próximo año siguen siendo claramente bajistas, dada la posible sobreoferta.

La bolsa hoy: Las empresas de IA centran la atención del mercado

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "