- El mercado estadounidense avanza con fuerte rotación sectorial: la debilidad en salud contrasta con el impulso de Big Tech, semiconductores y defensa, mientras el US500 se acerca a niveles técnicos clave antes de la decisión de la Fed.

- El mercado estadounidense avanza con fuerte rotación sectorial: la debilidad en salud contrasta con el impulso de Big Tech, semiconductores y defensa, mientras el US500 se acerca a niveles técnicos clave antes de la decisión de la Fed.

El mercado bursátil estadounidense registra avances al inicio de la sesión del martes, mientras los inversionistas se posicionan gradualmente de cara a la decisión de la Fed de mañana y a la conferencia de prensa de Jerome Powell. Este evento representa un riesgo relevante y probablemente provoque reajustes en las posiciones de los índices y del dólar.

En el frente macroeconómico, el dato clave de hoy es el índice del Conference Board, que ofrecerá una lectura actualizada sobre la confianza del consumidor en EE. UU. Los datos del mercado inmobiliario publicados esta mañana sorprendieron al alza: los precios de la vivienda aumentaron 0,6% m/m, frente al 0,3% esperado y el 0,4% previo, mientras que los precios en las 20 áreas metropolitanas más grandes del país subieron 1,4% interanual, frente al 1,2% previsto y el 1,3% anterior.

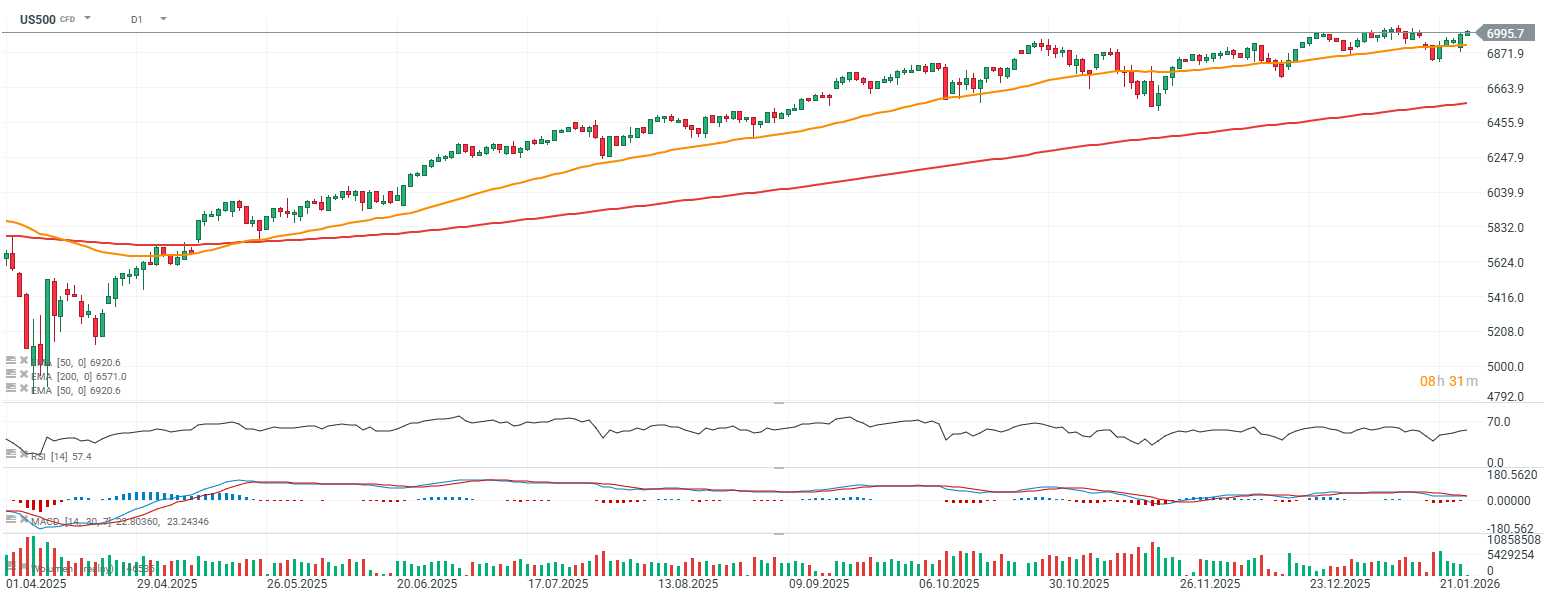

Además, el cambio semanal del empleo según ADP se ubicó en 7,5 mil puestos, frente a los 8 mil previos. El índice S&P500 avanza hacia el nivel de 7.000 puntos, una zona que en diciembre provocó dos impulsos bajistas.

Fuente: xStation5

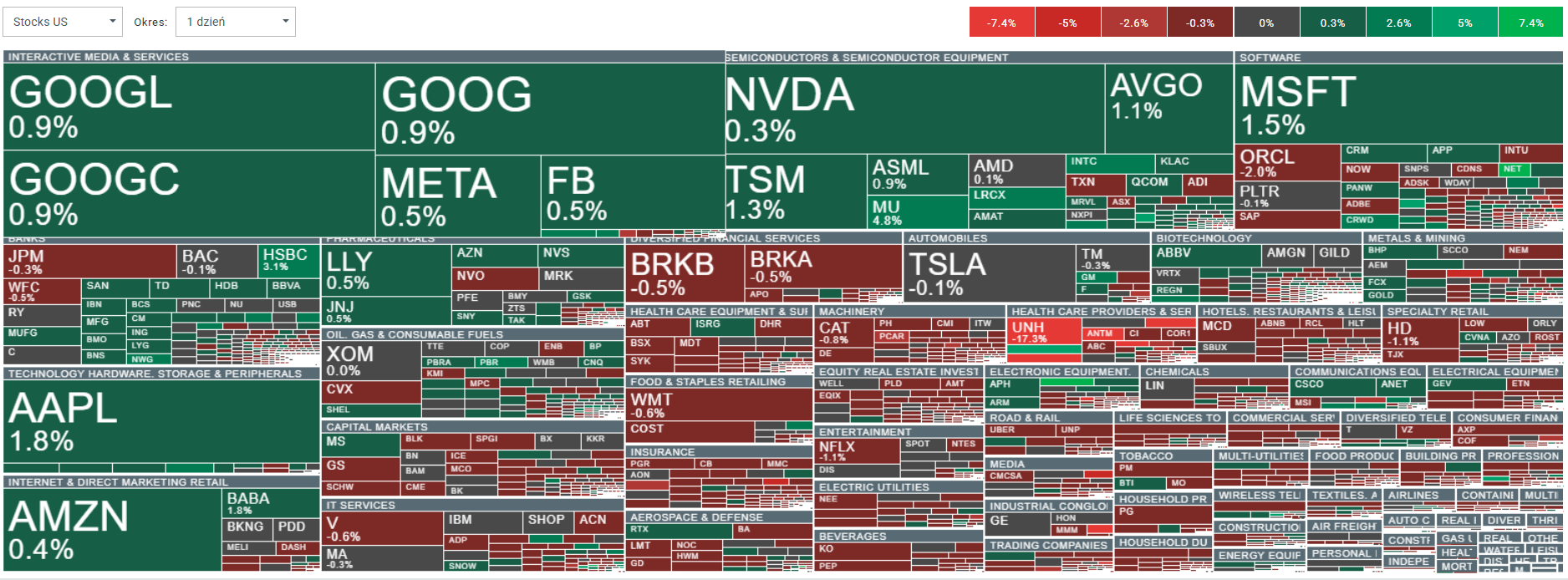

Las acciones de UnitedHealth caen más de 17%, aunque el sentimiento general del mercado está siendo respaldado por la fortaleza del Big Tech. Apple, Amazon, Alphabet, Meta Platforms y Nvidia cotizan al alza, junto con compañías de la cadena de suministro de semiconductores como Micron y Lam Research, así como la firma de ciberseguridad Cloudflare.

Fuente: xStation5

Noticias del mercado accionario de EE. UU.

-

Las acciones estadounidenses muestran hoy una clara selectividad sectorial, con el sector salud como principal foco de presión. Las aseguradoras de salud están cayendo luego de que EE. UU. propusiera mantener sin cambios los pagos a los planes privados de Medicare el próximo año. Los inversionistas esperaban aumentos de un dígito medio, por lo que la reacción del mercado ha sido contundente.

-

Humana (HUM.US) cae cerca de 15%, UnitedHealth (UNH.US) pierde 17%, y CVS Health (CVS.US) retrocede 13%. A esto se suma un tono aún más negativo luego de que UnitedHealth señalara que espera una caída de ingresos en 2026, lo que marcaría su primera contracción anual en más de tres décadas.

-

En software para hospitalidad, Agilysys (AGYS.US) cae 12% tras presentar un EPS ajustado del tercer trimestre fiscal por debajo de las expectativas, una repricing típica cuando los resultados no justifican la valuación.

-

Las aerolíneas operan mixtas: American Airlines (AAL.US) sube alrededor de 3% tras sus resultados del cuarto trimestre, mientras que JetBlue (JBLU.US) cae 3% luego de reportar una pérdida mayor a la esperada, subrayando las dificultades de moverse hacia segmentos de mayor valor.

-

En infraestructura de IA y nube, CoreWeave (CRWV.US) sube 4%, extendiendo el rally del lunes después de que Nvidia invirtiera USD 2.000 millones adicionales en la compañía. Tras la noticia, Deutsche Bank elevó la recomendación de la acción a Comprar, apoyando el sentimiento en todo el sector de infraestructura de IA.

-

Sanmina (SANM.US) figura entre los mayores rezagados, con una caída del 8% tras presentar una guía de ingresos del segundo trimestre por debajo del consenso. En logística, United Parcel Service (UPS.US) sube 3% luego de proyectar ventas anuales por encima de lo esperado por Wall Street, mientras continúa con su plan de eliminar volumen de paquetes menos rentables de su red.

-

En el sector automotor, General Motors (GM.US) avanza cerca de 4% tras proyectar un crecimiento de beneficios de hasta USD 2.000 millones este año y señalar un mayor dividendo y recompras de acciones. En defensa, Northrop Grumman (NOC.US) cae 1% luego de publicar una guía de EPS ajustado anual por debajo del consenso, mientras que la compañía espacial Redwire (RDW.US) sube 15% tras adjudicarse un contrato vinculado a un programa de defensa antimisiles de EE. UU.

-

El mayor contratista de defensa de Estados Unidos, RTX Corp. (RTX.US; anteriormente Raytheon Corp), gana alrededor de 3% tras superar las expectativas de EPS ajustado del cuarto trimestre.

Fuente: xStation5

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "