-

El IPC de EE. UU. de enero (viernes 13 de febrero, 8:30 ET) puede concentrar ajustes tras el cierre parcial previo, con un mercado sensible al detalle subyacente.

-

El consenso apunta a 0,3% m/m y 2,5% y/y tanto para el titular como para el IPC subyacente, pero el sesgo de algunas casas sube el riesgo hacia 0,33%–0,39% m/m en subyacente.

-

Técnicamente, US500 está sobrevendido (RSI 26) y EURUSD comprime en triángulo, el IPC define si hay rebote de alivio o continuación con ruptura de soportes.

-

El IPC de EE. UU. de enero (viernes 13 de febrero, 8:30 ET) puede concentrar ajustes tras el cierre parcial previo, con un mercado sensible al detalle subyacente.

-

El consenso apunta a 0,3% m/m y 2,5% y/y tanto para el titular como para el IPC subyacente, pero el sesgo de algunas casas sube el riesgo hacia 0,33%–0,39% m/m en subyacente.

-

Técnicamente, US500 está sobrevendido (RSI 26) y EURUSD comprime en triángulo, el IPC define si hay rebote de alivio o continuación con ruptura de soportes.

Tras el NFP publicado ayer, el IPC de EE. UU. de enero (viernes 13 de febrero, 10:30 GMT -3) llega para cerrar una semana cargada de catalizadores. Además, este dato se conocerá después del cierre parcial de mercado de la semana pasada, lo que tiende a concentrar ajustes que normalmente se distribuyen en más sesiones. La diferencia, frente a meses anteriores, es que varios analistas esperan un informe comparativamente más limpio, con menor ruido estadístico asociado a distorsiones previas de recolección y estacionalidad.

Contexto

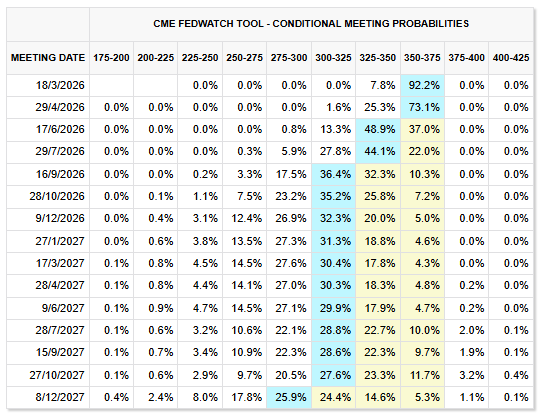

El mercado parte 2026 con la Fed aún en 3.50%-3.75% (marzo: 92%), pero va cargando un escenario de recortes graduales hacia mitad de año (junio: 3.25%-3.50% como rango más probable). Hacia fin de 2026, la distribución se desplaza a 3.00%-3.25% como caso base (diciembre: 32%), con probabilidades relevantes de terminar incluso en 2.75%-3.00% (diciembre: 27%). Fuente: CME FedWatch.

El IPC de enero llega en un punto delicado del ciclo. Tras varios meses con la inflación moviéndose en la franja alta del 2%, el mercado había empezado a asumir que el proceso desinflacionario se había estancado, pero no necesariamente revertido. La combinación de inflación aún por encima del objetivo del 2% y un mercado laboral que ha comenzado a mostrar señales de enfriamiento dejó a la Fed en una posición incómoda: sin urgencia para subir tasas, pero tampoco con convicción suficiente para recortar de inmediato.

Un elemento clave ha sido el debate sobre el traspaso de aranceles a precios finales. Durante buena parte de 2025, los temores de un impacto inflacionario fuerte por tarifas no se materializaron plenamente. Sin embargo, los últimos reportes de costos en encuestas empresariales y la persistencia de la inflación en bienes subyacentes sugieren que el ajuste podría estar ocurriendo con rezago. Enero es particularmente sensible en este punto, ya que muchas empresas renegocian contratos, reponen inventarios y reajustan listas de precios al inicio del año.

En paralelo, el componente de servicios, especialmente vivienda, sigue siendo estructuralmente elevado, aunque con señales de moderación gradual. Parte de la desaceleración reciente respondió a factores metodológicos vinculados a interrupciones estadísticas previas, lo que ahora podría revertirse parcialmente. Es decir, el riesgo no es necesariamente una reaceleración abrupta, sino que la inflación se mantenga “pegajosa” en niveles incompatibles con un giro rápido hacia una política claramente expansiva.

Desde el frente de mercado, tras el NFP la precificación de tasas se inclinó hacia una Fed en pausa hasta mitad de año, reduciendo significativamente la probabilidad de un recorte en marzo o abril. Eso cambia la naturaleza del evento: este IPC no necesita ser explosivo para mover mercado; basta con que confirme que la inflación no converge hacia 2% para reforzar la narrativa de tasas altas por más tiempo. Por el contrario, una sorpresa clara a la baja reabriría el debate sobre si la Fed está siendo demasiado restrictiva frente a un crecimiento que ya pierde impulso.

Qué se espera

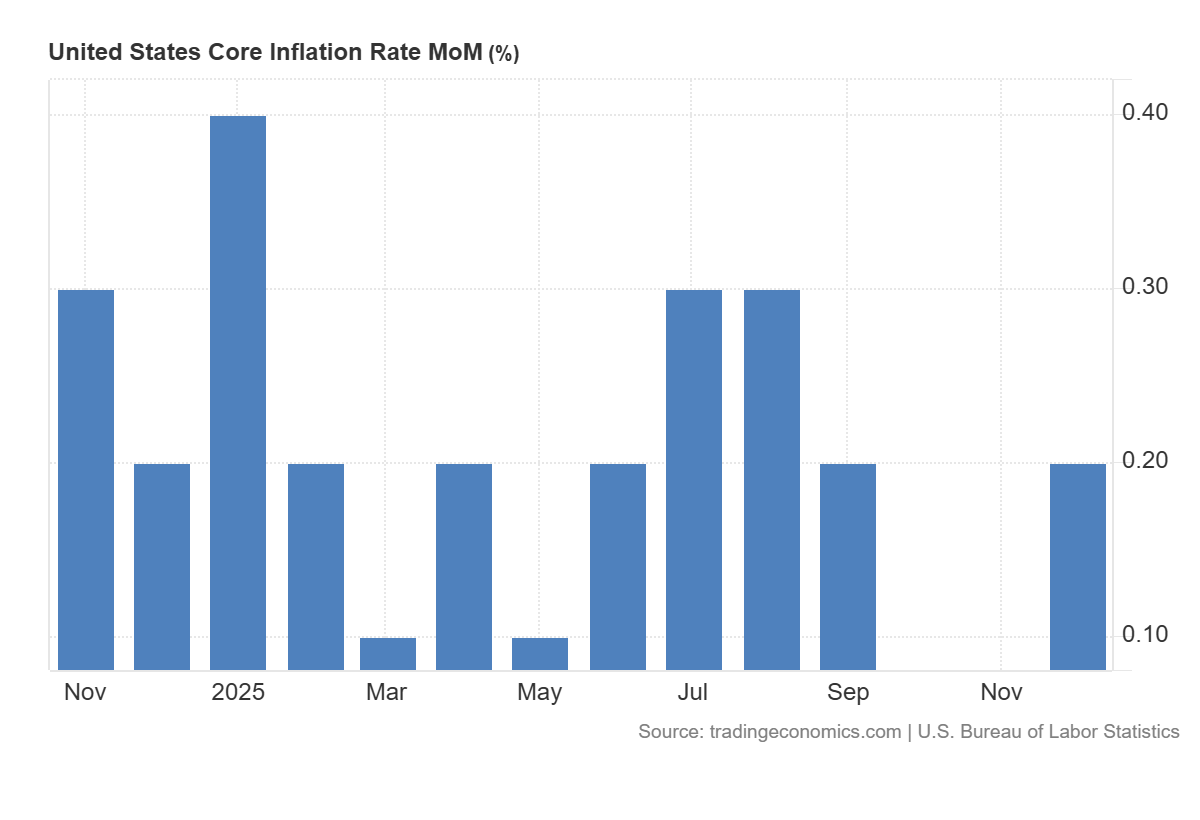

Gráfico del IPC general m/m de EE.UU..Fuente: tradingeconomics.

El consenso que compartiste apunta a un IPC relativamente estable en tasa anual, con variaciones mensuales moderadas:

-

IPC general: 0,3% m/m y 2,5% y/y.

-

IPC subyacente (sin alimentos ni energía): 0,3% m/m y 2,5% y/y.

El rango es ligeramente más exigente en subyacente. Wells Fargo y Goldman Sachs contemplan 0,33% m/m en el subyacente, mientras que Barclays llega a estimar 0,39% m/m. En el titular, Goldman contempla 0,24% m/m, consistente con energía más débil, pero con alimentos más firmes.

El verdadero foco está en dos variables. Primero, si el subyacente mensual se mantiene en torno a 0,3%–0,4%, porque eso refuerza la idea de inflación pegajosa en el margen. Segundo, si el empuje proviene de bienes subyacentes (posible traspaso de costos y reajustes de inicio de año) o de servicios, porque ahí cambia la lectura de persistencia y la función de reacción de la Fed.

Escenarios

- Escenario de inflación por encima de lo esperado: si el subyacente se acerca a 0,4% m/m (o más) y/o el y/y se mantiene firme, el mercado tendería a subir rendimientos y a recortar la probabilidad de recortes tempranos. En este escenario, el dólar suele fortalecerse y la renta variable sufre por el canal de valoración (tasas reales más altas), especialmente si el movimiento viene acompañado de un repunte del tramo corto de la curva.

- Escenario base (en línea con consenso): un cuadro de 0,3% m/m con y/y alrededor de 2,5% debería dejar a la Fed en modo espera, reforzando el mensaje de “pausa” salvo sorpresas en actividad. La reacción podría ser más contenida que en meses donde el mercado estaba más “descalibrado” en la senda de tasas, aunque el desglose (bienes vs servicios) puede generar volatilidad táctica.

- Escenario de inflación por debajo de lo esperado: si el subyacente baja hacia 0,2% m/m (o menos) y se confirma un y/y deslizándose, el mercado podría reabrir el debate de recortes más cercanos. Eso suele traducirse en caída de rendimientos y debilitamiento del dólar, con alivio para activos de riesgo. Aun así, si el mercado interpreta que la desinflación viene por debilidad de demanda, la reacción en acciones puede ser positiva al inicio pero menos lineal.

Análisis Técnico US500 (Intervalo H1)

Fuente: xStation5.

Fuente: xStation5.

El US500 se mantiene en una zona de tensión tras perder su rango de consolidación, cotizando cerca de 6867. El nivel más inmediato a monitorear es 6862,6 como soporte técnico cercano, con soportes inferiores en 6768,9 y 6725,2; más abajo aparece 6621,2 como nivel de referencia mayor. En la parte alta, las resistencias relevantes se ubican en 6951,7 y 7005,1. El RSI ronda 26, señalando un mercado sobrevendido en el margen, mientras el MACD se mantiene en terreno negativo, consistente con presión bajista dominante.

Cómo se relaciona con el IPC: si el IPC sorprende al alza, el riesgo principal es que el rebote técnico (si aparece) sea limitado y se transforme en una venta hacia resistencias, si el IPC sorprende a la baja, el mercado podría usarlo como catalizador para recuperar el rango perdido, con un movimiento de alivio más claro.

- Escenario alcista: Si el índice recupera 6951,7 y logra sostenerse por encima, podría intentar un avance hacia 7005,1.

- Escenario bajista: Si pierde 6862,6 con decisión, se abre el camino hacia 6768,9 y luego 6725,2.

Análisis Técnico EURUSD (Intervalo H1)

Fuente: xStation5.

Fuente: xStation5.

El EURUSD cotiza cerca de 1,18637, consolidando dentro de un triángulo/compresión de corto plazo. El soporte inmediato se ubica en 1,18527, mientras la resistencia más cercana aparece en 1,18859. Por arriba, destacan 1,19204 y 1,19498 como resistencias más amplias; por abajo, el nivel de referencia inferior más visible está en 1,17888. El RSI ronda 43, mostrando sesgo levemente débil pero sin sobreventa extrema. En medias, la SMA50 queda por encima del precio y la SMA200 actúa como soporte dinámico cercano, lo que deja un cuadro mixto (presión de corto plazo, pero contención de fondo). El ADX sugiere que hay tendencia moderada y que una ruptura del rango podría ganar tracción.

Cómo se relaciona con el IPC: un IPC más fuerte suele fortalecer al dólar y presionar EURUSD a romper soportes, un IPC más frío tiende a debilitar al dólar y favorecer ruptura alcista, especialmente si cae el tramo corto de rendimientos.

- Escenario alcista: Una ruptura por encima de 1,18859 podría habilitar un movimiento hacia 1,19204 y, si hay continuidad, hacia 1,19498.

- Escenario bajista: Si pierde 1,18527, aumenta el riesgo de caída hacia la zona de 1,17888 (especialmente si el dólar se fortalece por sorpresa inflacionaria).

________________

USD/COP: ¿tocó suelo el dólar en Colombia?

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

Los centros de datos impulsan el mejor trimestre de Caterpillar

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "