- SpaceX ya supera los 2,6 billones de USD de valoración pese a registrar pérdidas, reflejando enormes expectativas sobre su crecimiento futuro.

- Los inversores están descontando no solo el negocio actual, sino también proyectos relacionados con Starlink, la IA y futuras infraestructuras espaciales.

- La compañía muestra características de una burbuja especulativa, aunque el fuerte optimismo del mercado podría seguir sosteniendo la valoración en el corto plazo.

- SpaceX ya supera los 2,6 billones de USD de valoración pese a registrar pérdidas, reflejando enormes expectativas sobre su crecimiento futuro.

- Los inversores están descontando no solo el negocio actual, sino también proyectos relacionados con Starlink, la IA y futuras infraestructuras espaciales.

- La compañía muestra características de una burbuja especulativa, aunque el fuerte optimismo del mercado podría seguir sosteniendo la valoración en el corto plazo.

El negocio espacial de Elon Musk sigue dominando los titulares financieros, y con razón. SpaceX, que salió a bolsa el pasado 12 de junio, ya vale más de 2,6 billones de USD, superando la capitalización bursátil del imperio cotizado de Amazon, una compañía que generó 77.700 millones de USD en beneficios netos durante 2025. En contraste, SpaceX registró una pérdida contable neta superior a 4.000 millones de USD en 2025, después de haber generado menos de 1.000 millones de USD en 2024. Entonces, ¿estamos ante una burbuja? ¿O se trata simplemente del perfil de valoración único de una empresa dominante que opera en una industria estratégica orientada al futuro? Ambas explicaciones no son necesariamente excluyentes.

La valoración siempre es una abstracción

Los manuales de análisis fundamental proporcionan pautas útiles, pero no representan un conjunto absoluto de reglas matemáticas que determinen cómo deberían valorar las empresas los inversores. Todo inversor conoce la importancia de contar con una metodología y apegarse a ella. Sin embargo, el mercado demuestra repetidamente que grandes grupos de inversores están dispuestos a valorar compañías de maneras que divergen significativamente de los métodos convencionales.

Actualmente, esos inversores están dispuestos a comprar acciones de SpaceX a múltiplos equivalentes a 150 o incluso 200 veces sus ingresos. ¿Existen argumentos que puedan justificar semejante optimismo? Veámoslo más de cerca.

Actualmente, SpaceX posee una tecnología que permite reutilizar cohetes múltiples veces. Esto reduce drásticamente los costos de lanzamiento y disminuye las barreras para expandirse más allá de la Tierra. A estas alturas, apenas es necesario explicar por qué el negocio espacial de Elon Musk es único. Las elevadas barreras de entrada, la ausencia de competidores creíbles capaces de amenazar su posición y la importancia estratégica del espacio como el “océano” que rodea nuestro planeta forman parte de la tesis de inversión.

También existe el largo, arriesgado e intensivo camino de inversión que cualquier competidor debe recorrer para poder competir en este mercado. Todo aspirante se enfrenta a la posibilidad de fracasos, explosiones y miles de millones de dólares desperdiciados en inversiones. Estos desafíos no se miden en años, sino potencialmente en décadas. Jeff Bezos recibió recientemente un doloroso recordatorio de esta realidad tras la explosión del cohete New Glenn de Blue Origin.

Por ello, no sorprende que los inversores estén asignando valor a muchos factores que no encajan fácilmente en los múltiplos tradicionales de valoración. Entre ellos se encuentran la ventaja competitiva de SpaceX, sus contratos con la NASA, la confianza obtenida del gobierno estadounidense, la importancia estratégica de Starlink y muchas otras ventajas intangibles.

Cuando la visión se convierte en parte de la valoración

Una vez que se incorporan a la ecuación las ambiciones de Musk relacionadas con centros de datos extraterrestres, expansión de la inteligencia artificial e infraestructura interplanetaria, la narrativa se vuelve cada vez más especulativa.

Sin duda, el espacio merece una prima de valoración. Se trata de una industria estratégicamente importante y con un enorme potencial a largo plazo. Sin embargo, asignar valor hoy a proyectos relacionados con la Luna, Marte o centros de datos orbitales parece ser una de las pocas formas de justificar una empresa valorada en casi 3 billones de USD.

El problema es que SpaceX todavía no genera ingresos significativos a partir de estas iniciativas futuristas. Al igual que ocurrió con Tesla, los inversores parecen estar dispuestos a tratar un posible futuro como si ya estuviera garantizado. Ese futuro podría llegar en cinco años, en quince años o quizá nunca.

Esto genera una paradoja interesante. Si todas estas posibilidades ya están reflejadas en el precio actual de la acción, ¿cuánto espacio queda para nuevas sorpresas positivas?

Con una capitalización bursátil de 2,66 billones de USD y unos ingresos anuales de apenas 18.670 millones de USD en 2025, SpaceX parece no tener prácticamente margen de error. Los inversores están valorando un escenario de ejecución casi perfecta en múltiples líneas de negocio extremadamente ambiciosas.

La especulación también está impulsando la demanda

El entusiasmo alrededor de SpaceX no puede explicarse únicamente por convicción de inversión a largo plazo.

Una parte importante de la demanda probablemente está impulsada por la especulación y por el deseo de participar en una potente tendencia alcista. Cuando esto se combina con un número relativamente reducido de acciones disponibles para negociación (free float), la demanda se concentra en un canal muy estrecho, creando las condiciones para movimientos de precio altamente asimétricos.

El resultado es una acción que puede seguir subiendo con fuerza independientemente de sus fundamentales, simplemente porque no existen suficientes títulos disponibles para satisfacer la demanda de los inversores.

Las señales de una burbuja

Sí, la valoración de SpaceX muestra muchas características propias de una burbuja especulativa. Eso no significa necesariamente que deba estallar mañana.

Mientras los inversores continúen creyendo en la historia, la valoración puede mantenerse elevada. Incluso podría subir considerablemente más si aparecen nuevos catalizadores positivos. Las acciones pueden desvincularse de la realidad económica durante días, meses o incluso trimestres antes de volver a conectarse con sus fundamentales.

Sin embargo, tanto el optimismo como las valoraciones tienen límites.

Si superar a Amazon no se considera una señal de advertencia, quizás acercarse a la valoración de Nvidia, algo que requeriría únicamente duplicar nuevamente el precio de la acción, obligue a algunos inversores a replantearse si están sobreestimando el genio empresarial de Musk, el tamaño del mercado potencial o la velocidad de crecimiento alcanzable.

Cuanto más conscientes sean los inversores de las extraordinarias suposiciones incorporadas en la valoración de SpaceX, mayor será la probabilidad de un doloroso encuentro con un asteroide financiero.

Una corrección no cambiaría el negocio

Es importante señalar que cualquier caída futura, o incluso un desplome significativo de las acciones de SpaceX, tendría poco que ver con el desempeño operativo de la compañía.

La empresa seguiría lanzando cohetes, desarrollando nuevas misiones, expandiendo Starlink y continuando sus inversiones en IA y tecnologías relacionadas. Ninguna de esas actividades requiere una valoración de 3 billones de USD.

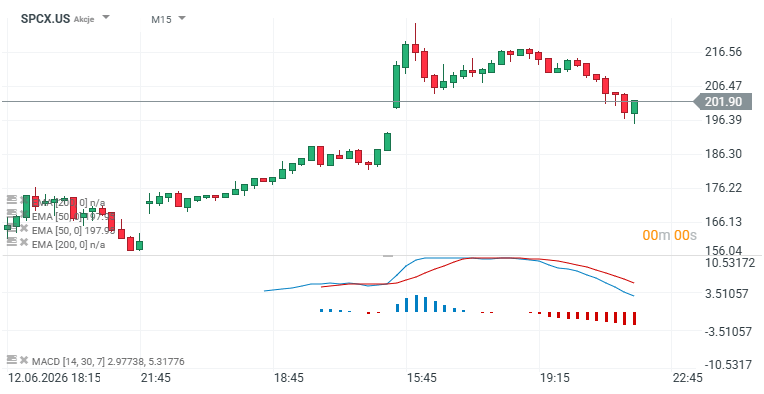

Los mercados tuvieron ayer una pequeña muestra de toma de beneficios cuando la acción cayó desde niveles superiores a 220 USD hasta aproximadamente 200 USD al cierre de la sesión. Sin embargo, incluso después de ese retroceso, la valoración continúa muy alejada de los niveles que muchos inversores fundamentales considerarían razonables.

El optimismo de los inversores sigue siendo excepcionalmente elevado.

Otra señal que merece seguimiento es el creciente volumen de emisiones de acciones y deuda por parte de compañías tecnológicas que buscan captar capital mientras las condiciones de mercado continúan siendo favorables. Si esta tendencia se prolonga durante suficiente tiempo, los inversores podrían descubrir que han agotado su capacidad para financiar la próxima ola de oportunidades especulativas.

Gráfico de la cotización de SpaceX (SPCX.US)

Fuente: xStation5

Eryk Szmyd Analista de Mercados Financieros, XTB

¿Ganará impulso el repunte de Wall Street? 🗽

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

SpaceX sube más de 30% en tres días ¿piso o rebote temporal?

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "