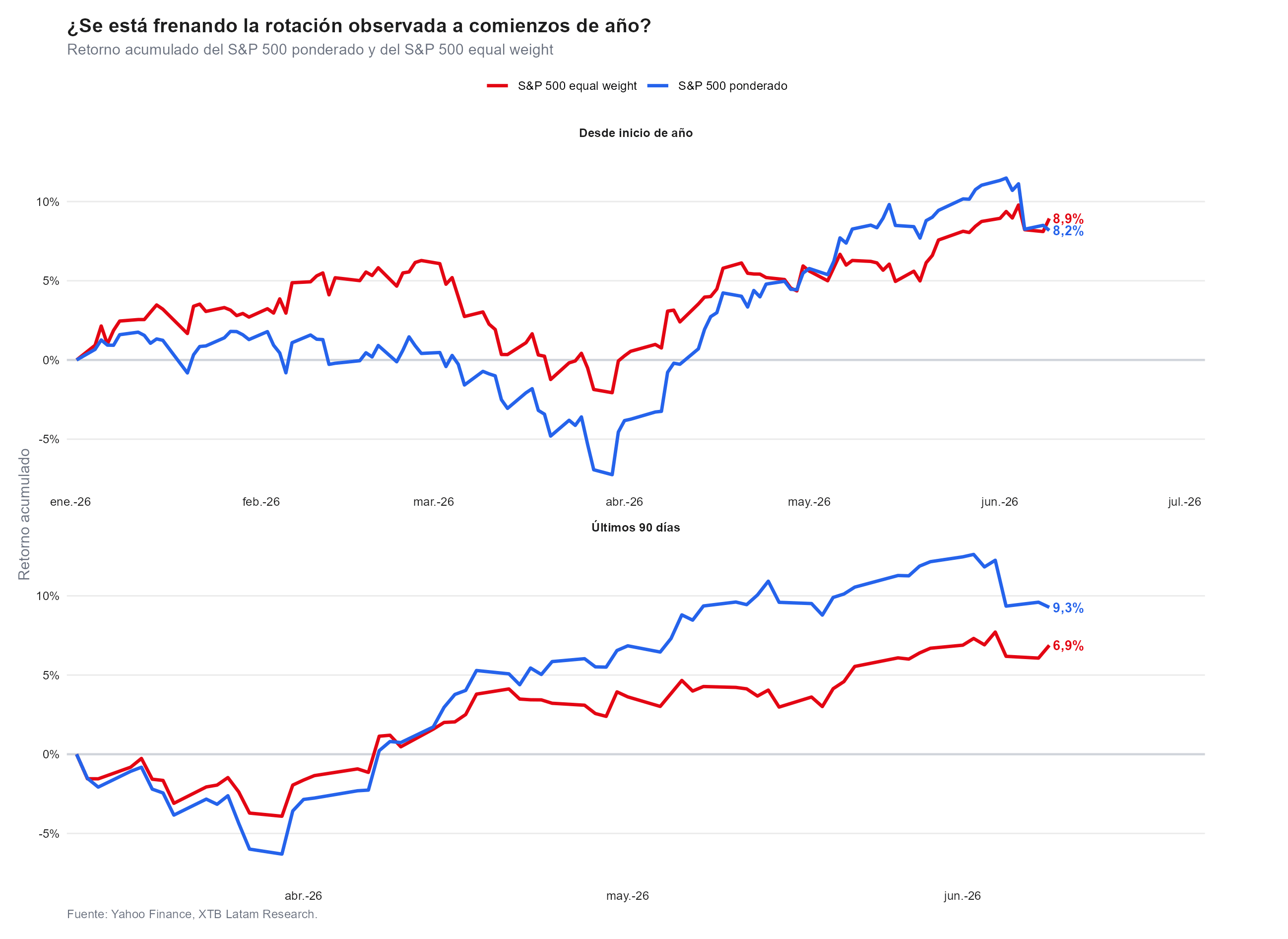

- El S&P 500 ponderado supera al equal weight en los últimos 90 días (+9.3% vs +6.9%), pero en lo que va del año el equal weight lleva ventaja (+8.9% vs +8.2%), señalando que el liderazgo de las mega capitalizaciones en el corto plazo no borró la rotación amplia de comienzos de 2026.

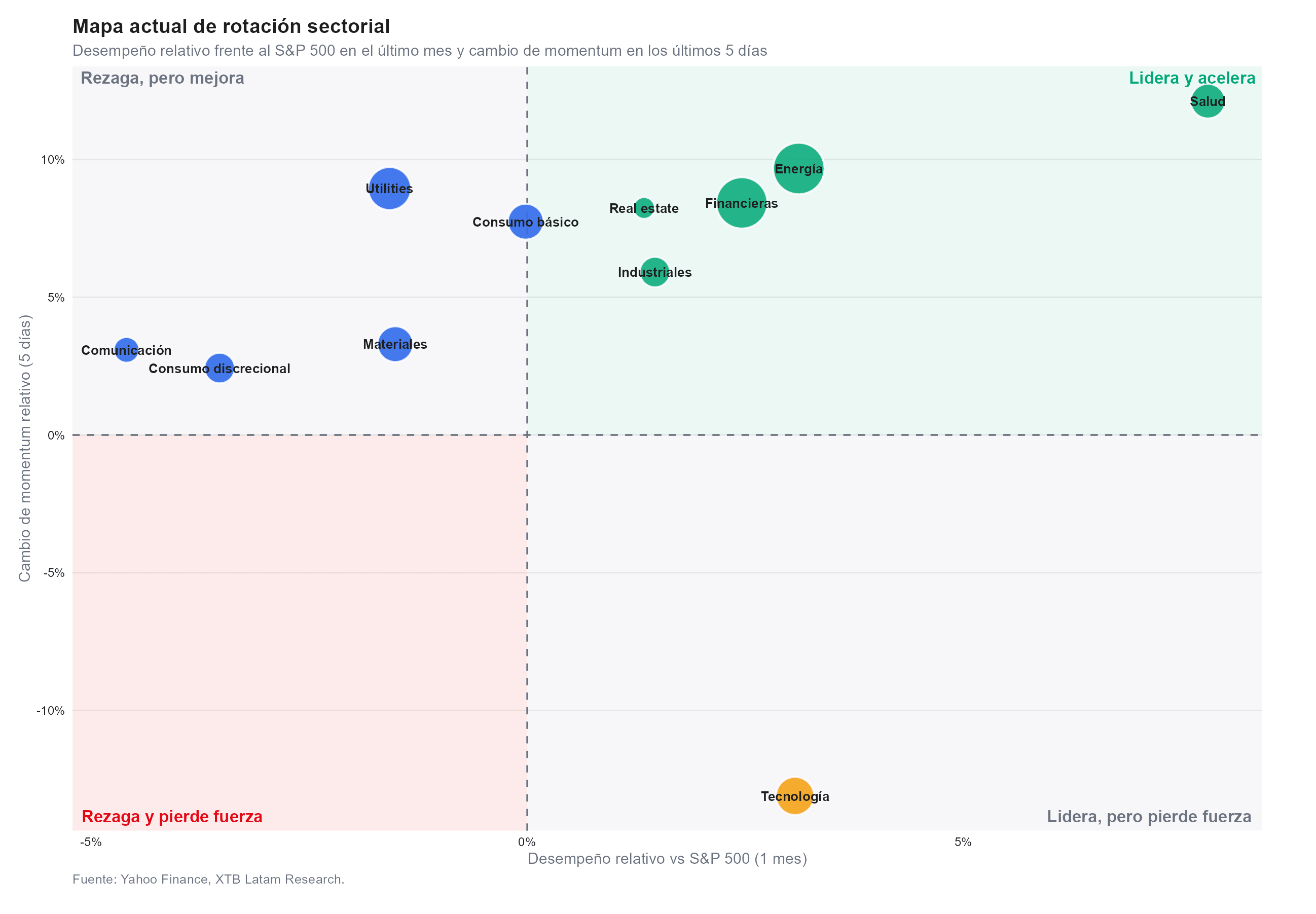

- Tecnología es el único sector en la zona de debilitamiento del mapa de rotación: lidera el horizonte de 3 meses con +28.9% y el acumulado del año con +25.4%, pero registra momentum negativo en los últimos 5 días; salud sube 8.1% en el mes y se ubica en la zona de liderazgo acelerado.

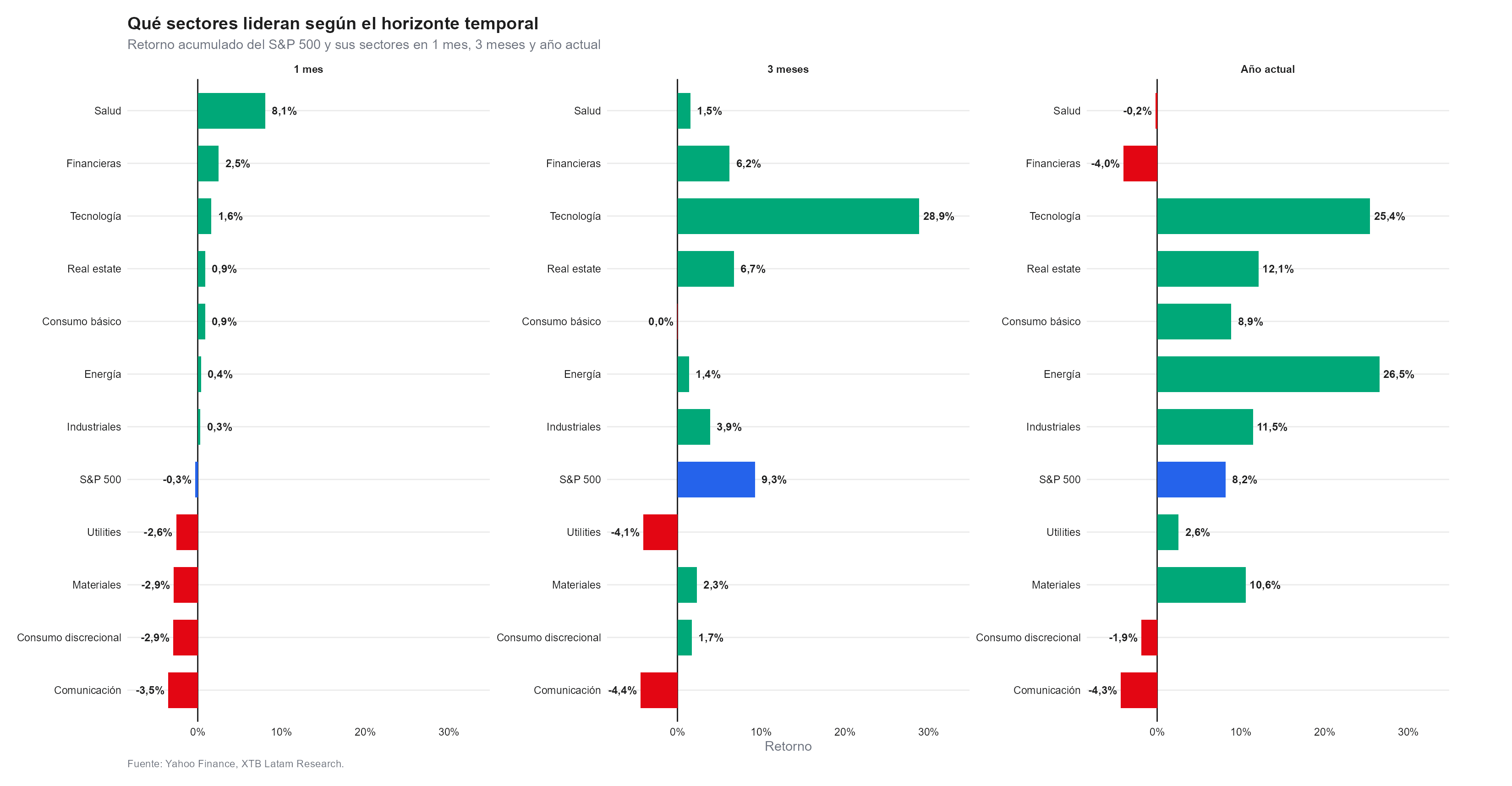

- En el horizonte de 3 meses, solo tecnología superó al S&P 500 (+9.3%), con 10 sectores por debajo del índice; en el último mes la fotografía se invirtió con 7 sectores superando al S&P 500 (-0.3%), liderados por salud, financieras y consumo básico.

- El S&P 500 ponderado supera al equal weight en los últimos 90 días (+9.3% vs +6.9%), pero en lo que va del año el equal weight lleva ventaja (+8.9% vs +8.2%), señalando que el liderazgo de las mega capitalizaciones en el corto plazo no borró la rotación amplia de comienzos de 2026.

- Tecnología es el único sector en la zona de debilitamiento del mapa de rotación: lidera el horizonte de 3 meses con +28.9% y el acumulado del año con +25.4%, pero registra momentum negativo en los últimos 5 días; salud sube 8.1% en el mes y se ubica en la zona de liderazgo acelerado.

- En el horizonte de 3 meses, solo tecnología superó al S&P 500 (+9.3%), con 10 sectores por debajo del índice; en el último mes la fotografía se invirtió con 7 sectores superando al S&P 500 (-0.3%), liderados por salud, financieras y consumo básico.

Tres meses atrás, tecnología se llevaba el 28.9% y dejaba al resto del mercado en el espejo retrovisor, hoy es el único sector en la zona de debilitamiento del mapa de rotación. Lo que tomó su lugar en el liderazgo de corto plazo incluye a salud, energía y financieras, sectores que históricamente definen el perfil del inversor value. Los datos sectoriales del S&P 500 sugieren que algo está cambiando en la base del mercado, aunque todavía no hay certeza sobre si es una rotación duradera o una pausa dentro del ciclo de crecimiento dominante.

El S&P 500 desde dos ángulos distintos

La comparación entre el S&P 500 ponderado por capitalización y su versión equal weight (igual ponderación) es la primera señal de que el año tiene dos tramos distintos. En lo que va de 2026, el equal weight acumula +8.9%, levemente por encima del +8.2% del índice ponderado, esa pequeña diferencia dice bastante, porque cuando el equal weight supera al ponderado, el mercado se mueve con amplitud, no solo por los nombres más pesados. Eso es lo que ocurrió en los primeros meses del año, cuando la rotación hacia energía, industriales y sectores defensivos distribuyó el retorno más allá de las mega capitalizaciones.

El horizonte de 90 días cuenta una historia contraria, ya que en ese período, el S&P 500 ponderado avanzó 9.3% frente al 6.9% del equal weight, una brecha de 2.4 puntos que refleja la concentración del avance reciente en tecnología. La narrativa de inteligencia artificial, el ciclo de semiconductores y los mega IPOs en preparación volvieron a comprimir el liderazgo en un puñado de nombres. El resultado es que el mercado parece amplio cuando se mira el año completo, pero estrecho cuando se miran los últimos tres meses.

Qué sectores lideran y en qué horizonte

El análisis por período revela una discontinuidad que es el corazón del debate sobre la rotación. En los últimos tres meses, solo tecnología superó al S&P 500, con un retorno de 28.9% frente al 9.3% del índice. Los otros 10 sectores quedaron por debajo, incluyendo energía (+1.4%) y financieras (+6.2%). La concentración fue extrema, un sector explicó prácticamente todo el alfa del período.

En el último mes, la fotografía se invirtió, el S&P 500 general cayó 0.3%, pero 7 de sus 11 sectores lo superaron. Salud lideró con +8.1%, financieras sumaron 2.5%, y sectores como real estate (+0.9%), consumo básico (+0.9%) y energía (+0.4%) mantuvieron terreno positivo. Tecnología avanzó 1.6% en el mes pero perdió tracción relativa, mientras comunicación (-3.5%), consumo discrecional (-2.9%) y materiales (-2.9%) fueron los más débiles. La brecha entre el líder mensual y el índice fue de 8.4 puntos porcentuales, lo que sugiere que el movimiento de salud no fue marginal.

La lectura acumulada del año muestra que Energía lidera con +26.5%, seguida de cerca por tecnología con +25.4%. Pero mientras energía ha construido ese retorno con más constancia a lo largo del año, tecnología lo concentró en el trimestre reciente. Comunicaciones (-4.3%), financieras (-4.0%) y consumo discrecional (-1.9%) son los únicos sectores en negativo en el acumulado, lo que muestra que la rotación no ha sido uniforme y que algunos sectores supuestamente defensivos todavía no recuperaron.

El mapa de rotación en tiempo real

Cinco sectores se ubican en el cuadrante superior derecho, donde el desempeño relativo del último mes es positivo y el momentum de los últimos cinco días es alcista: salud, energía, financieras, industriales y real estate. Son los sectores que lideran y aceleran, el perfil clásico de una rotación value en marcha. Otros cinco sectores están en el cuadrante superior izquierdo, lo que significa que rezagan al índice en el último mes pero muestran momentum positivo reciente: consumo básico, utilities, materiales, consumo discrecional y comunicación. Ese es el cuadrante de recuperación, donde los sectores más débiles empiezan a recibir flujo después de un período de underperformance.

Tecnología ocupa en solitario el cuadrante inferior derecho y supera al S&P 500 en el último mes con +1.6%, pero su momentum de los últimos cinco días es negativo. Es el perfil de un sector que todavía tiene retorno relativo positivo acumulado pero que está empezando a ceder el terreno ganado. El decepción tras los resultados de Broadcom fue el catalizador técnico más reciente, pero la dinámica de fondo involucra valuaciones estiradas, megaemisiones de capital que absorben liquidez y dudas crecientes sobre si el ritmo de gasto en inteligencia artificial puede sostenerse al mismo ritmo. Las valuaciones de crecimiento son solo una variable en la ecuación, y el entorno de tasas altas históricamente favorece a sectores value con perfiles de más corta duración.

🎥 PREMERCADO: Petróleo alcanza los 90 dólares y vuelve a presionar a Wall Street

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "