- El gas natural ya absorbió el shock climático y el ajuste de posicionamiento, y ahora entra en una fase de consolidación donde la disciplina y la paciencia son clave hasta una ruptura clara del rango 3,55–4,00.

- El gas natural ya absorbió el shock climático y el ajuste de posicionamiento, y ahora entra en una fase de consolidación donde la disciplina y la paciencia son clave hasta una ruptura clara del rango 3,55–4,00.

El mercado del gas natural no ha protagonizado en las últimas semanas un simple movimiento de precios. Ha ofrecido, más bien, una lección completa de cómo funcionan los mercados energéticos cuando se alinean clima extremo, posicionamiento erróneo, expectativas cambiantes y memoria histórica. Y lo más interesante es que no hablamos a “toro pasado”: el día 19 ya estaba sobre la mesa un planteamiento alcista que terminó desembocando en una subida superior al 50%. No fue magia ni suerte. Fue lectura de contexto.

Para entender dónde estamos ahora, y por qué el mercado se ha detenido en un rango incómodo después de una gran caída, conviene reconstruir el recorrido con calma, apoyándonos en los datos y en la lógica interna del gas natural, que es muy distinta a la de otros activos.

Clima extremo y desajustes de mercado

El detonante inicial fue claro: el clima. Las tormentas invernales y el despliegue del vórtice polar en amplias zonas de Estados Unidos dispararon la demanda inmediata de calefacción. El gas natural sigue siendo la columna vertebral del sistema energético invernal estadounidense, y cuando el frío es intenso y persistente, no hay sustituto rápido. El consumo aumenta de forma abrupta y el mercado spot reacciona con fuerza. Los precios del gas disponible “aquí y ahora” se sostuvieron en niveles elevados, en algunos momentos claramente por encima de lo que el mercado de futuros estaba dispuesto a pagar.

Ahí aparece la primera gran divergencia que muchos titulares no supieron explicar bien. Mientras los futuros se desplomaban tras el pico inicial, el spot se mantenía firme. Esto no es una anomalía, es una característica estructural de los mercados de gas en episodios climáticos extremos. El spot refleja urgencia. El futuro refleja expectativa. Cuando el mercado cree que el frío no durará eternamente, el futuro empieza a descontar normalización incluso aunque el presente siga siendo tenso.

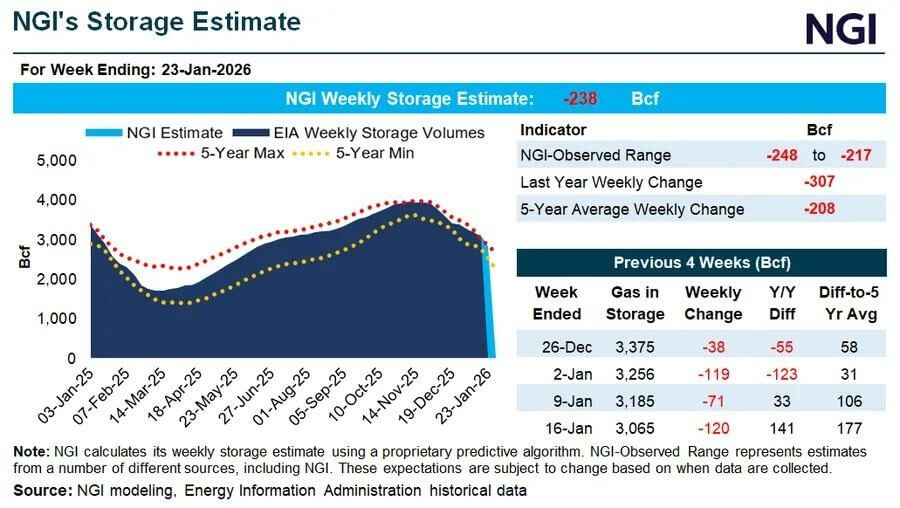

Los datos de inventarios reforzaron inicialmente la narrativa alcista. Las retiradas semanales de almacenamiento se aceleraron de forma significativa. Se hablaba de extracciones cercanas a los 233 Bcf en una sola semana, con analistas apuntando a que las siguientes podrían rivalizar con algunos de los mayores retiros históricos. Este tipo de cifras siempre genera inquietud porque el almacenamiento es el colchón del sistema. Cuando se vacía rápido, el margen de error se reduce y cualquier imprevisto adicional puede amplificar los movimientos.

Sin embargo, el mercado nunca mira una sola variable. Al mismo tiempo que los inventarios caían, la producción empezaba a mostrar signos claros de recuperación tras las interrupciones puntuales causadas por el frío. La producción estadounidense, que había descendido temporalmente hacia la zona de 92 Bcf, comenzó a repuntar hacia 93,5 Bcf/d. Este dato es clave porque introduce un contrapeso inmediato: el sistema no está roto, solo estresado. Y eso cambia radicalmente la valoración del futuro.

Producción, inventarios y giro de expectativas

En paralelo, los modelos meteorológicos empezaron a suavizar el discurso. Las previsiones de la NOAA apuntaban a temperaturas menos extremas en febrero, reduciendo la probabilidad de que el episodio de frío se prolongase más allá de unas pocas semanas. En el gas natural, ese matiz lo es todo. El mercado no necesita certezas absolutas; le basta con que el escenario más adverso pierda probabilidad para empezar a ajustar precios.

Aquí es donde entra en juego el posicionamiento. Antes del episodio de frío, muchos traders habían apostado por un invierno más benigno. Habían vendido futuros en diciembre con la expectativa de recomprarlos más adelante a precios más bajos. El cambio brusco en el clima los dejó atrapados. Cuando el mercado empezó a subir, no compraron por convicción, sino por necesidad. El resultado fue un rally violento, casi vertical, alimentado por cierres forzados de posiciones cortas. Ese tipo de movimiento puede llevar los precios muy lejos en muy poco tiempo, pero rara vez es estable.

El día 19, cuando se planteó el trade alcista, este contexto ya era visible. El mercado mostraba señales claras de desequilibrio: inventarios bajo presión, producción temporalmente afectada y un posicionamiento excesivamente corto que podía amplificar cualquier sorpresa climática. No se trataba de adivinar el tiempo, sino de entender que el mercado estaba mal colocado para un escenario adverso. El resultado fue una subida de más del 50%, rápida y contundente, que respondió exactamente a ese ajuste.

Una vez limpiado gran parte de ese posicionamiento, el mercado empezó a comportarse de otra forma. Los futuros comenzaron a ceder, no porque el frío hubiera desaparecido de golpe, sino porque el mercado empezó a mirar más allá del susto inicial. El spot siguió reflejando demanda elevada, pero el futuro empezó a descontar producción recuperándose, inventarios que, aunque presionados, seguían dentro de rangos históricamente manejables, y un clima que apuntaba a normalizarse.

Estructura de mercado y comparación histórica

Esta dinámica generó una estructura de mercado muy reveladora. El hecho de que el spot se negociara por encima de los futuros mostraba que los compradores estaban dispuestos a pagar una prima por el gas inmediato, pero no por el gas del mes siguiente. Es una señal clásica de tensión puntual, no de escasez estructural. En episodios verdaderamente críticos, la curva suele aplanarse o incluso invertirse de forma más agresiva y persistente.

Figura 1. NGI´s storage Estimate.

La comparación histórica ayuda a poner las cosas en su sitio. En inviernos pasados, como el de 2021 con la tormenta Uri, los precios spot alcanzaron niveles muy superiores, superando con creces los 20 dólares por Mcf en algunos hubs. Frente a eso, precios en la zona de 5–7 dólares, aunque llamativos en términos relativos, no representan un colapso del sistema. Representan estrés, volatilidad y ajuste, pero no ruptura.

Otro elemento que ha ganado peso en la narrativa es el papel del gas natural estadounidense en el mercado global de LNG. Europa sigue siendo extremadamente sensible a cualquier alteración del suministro, y Estados Unidos se ha convertido en su principal proveedor tras la pérdida del gas ruso por tubería. Cada episodio de tensión climática o política en Europa reaviva el interés por el gas estadounidense. Aunque esto no fija el precio diario del precio de los Futuros Henry Hub (al que va ligado el CFD de XTB), sí eleva la prima estratégica del gas y refuerza la atención mediática sobre cualquier movimiento.

A esto se suma el debate estructural sobre el futuro del gas en la transición energética. El crecimiento del consumo eléctrico, impulsado tanto por climatización como por electrificación, ha hecho que el gas siga siendo una pieza clave para garantizar estabilidad del sistema. Paradójicamente, la presión por abandonar los combustibles fósiles ha aumentado la dependencia del gas como respaldo flexible frente a la intermitencia de las renovables. Esto no genera subidas inmediatas, pero sí sostiene la idea de que los precios extremadamente bajos no son sostenibles a largo plazo.

Rango actual y clave operativa

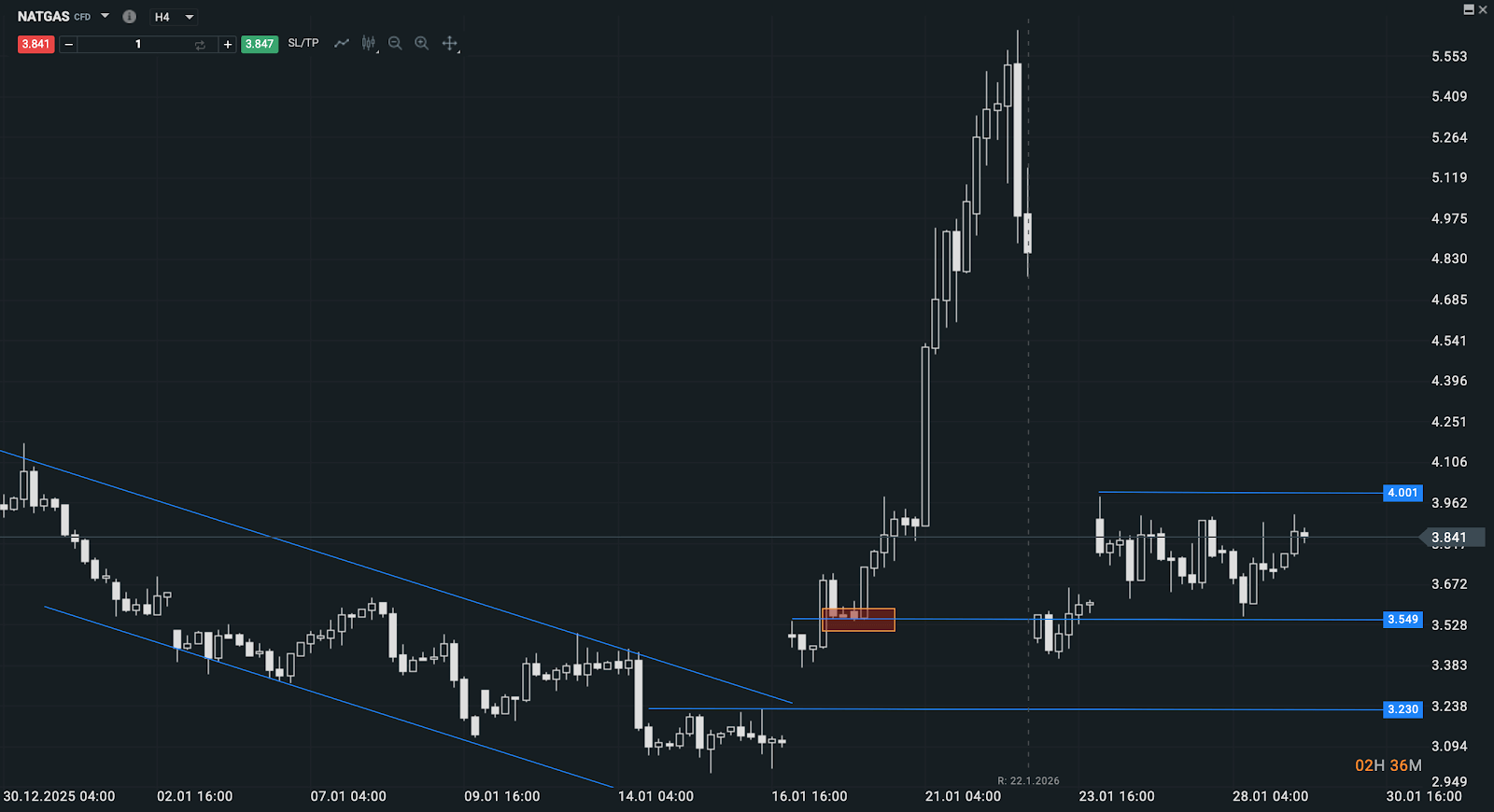

Con todo este contexto, el mercado ha entrado ahora en una fase de consolidación. El precio del CFD de XTB basado en el futuro Henry Hub se mueve dentro de un rango muy definido. La zona de 4,00 actúa como referencia superior, donde el mercado empieza a exigir nuevas razones para seguir subiendo. No basta ya con el frío pasado; haría falta un nuevo shock, ya sea climático, productivo o geopolítico, para justificar una ruptura sostenida por encima de ese nivel.

Por abajo, la zona de 3,55 se ha convertido en el punto donde el mercado empieza a cuestionar que el episodio invernal tenga relevancia residual. Perder ese nivel implicaría que el mercado ha decidido mirar definitivamente hacia la normalización: producción estable, clima más benigno y una demanda que vuelve a patrones estacionales habituales.

Figura 2. CFD NATGAS (Referenciado al futuro Henry HuB NATGAS). Fuente: xStation5

Mientras el precio permanezca dentro de ese rango, el mensaje es de espera. No es un mercado para anticipar, sino para reaccionar. El gas natural castiga duramente los errores de timing porque combina movimientos rápidos con retrocesos igual de violentos. Tras una subida del 50% y un desplome como el que hemos visto, lo natural no es seguir persiguiendo el precio, sino dejar que el mercado muestre si tiene algo más que decir.

Lo verdaderamente interesante ahora no es lo que ya ha pasado, sino lo que el mercado está intentando decidir. ¿Ha sido este episodio simplemente un recordatorio de que el gas sigue siendo volátil y sensible al clima, o es el inicio de un cambio más profundo en la percepción de valor del gas natural? Por ahora, los datos apuntan más a lo primero que a lo segundo.

El mercado ha absorbido el shock, ha reajustado posiciones y ha entrado en una fase de reflexión. El spot sigue firme porque el invierno aún se siente. Los futuros ceden porque el mercado cree que el invierno no durará eternamente. Esa tensión es exactamente la que se refleja en el rango actual.

Y ahí está la clave operativa. Mientras el precio siga oscilando entre 3,55 y 4,00, la mejor decisión no es actuar, sino observar. El siguiente movimiento relevante no vendrá de la intuición, sino de una ruptura clara y sostenida acompañada de datos que la respalden. En gas natural, como se vio el día 19 de enero, las grandes oportunidades aparecen cuando el mercado está mal posicionado y el contexto empieza a girar. Ahora, tras el ajuste, el mercado vuelve a exigir paciencia. Y en este activo, la paciencia no es una opción conservadora: es una estrategia en sí misma.

________

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

________

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Dólar Hoy en Chile: Dólar cotiza a $930 por cobre en máximos de cinco semanas

🔴ANÁLISIS INTRADAY DE MERCADOS (21.07.2026)

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "