- El oro sigue bajo presión por inflación persistente y crudo elevado

- La confianza del consumidor en EE. UU. se hunde a mínimos de los 70

- En petróleo, las reservas globales caen a ritmos históricos y la oferta de la OPEP se desploma

- El gas y el café muestran dinámicas propias

- El oro sigue bajo presión por inflación persistente y crudo elevado

- La confianza del consumidor en EE. UU. se hunde a mínimos de los 70

- En petróleo, las reservas globales caen a ritmos históricos y la oferta de la OPEP se desploma

- El gas y el café muestran dinámicas propias

Los metales preciosos siguen bajo presión en un entorno de inflación persistente, acompañado por precios del crudo aún elevados. A pesar del retroceso del petróleo a comienzos de semana, los inversores siguen dudando sobre la posibilidad de un acuerdo entre EE. UU. e Irán, lo que eleva las expectativas inflacionarias.

La confianza del consumidor en EE. UU.

Los consumidores estadounidenses continúan en muy mal estado de ánimo debido al encarecimiento de los combustibles. El Índice de Confianza del Consumidor de la Universidad de Michigan cayó a 44,8, su nivel más bajo desde finales de los años 70, cuando la economía lidiaba con una inflación desbordada.

Las expectativas de inflación de la UoM han aumentado claramente:

-

1 año: 4,8%

-

5–10 años: 3,9%

Las expectativas de subidas de tipos en EE. UU. han caído ligeramente, pero siguen siendo elevadas. La probabilidad de una subida completa se desplaza hacia 2027.

La política monetaria bajo Kevin Warsh introduce nuevas incógnitas

La perspectiva de política monetaria está cambiando según las expectativas del mercado, pero la nueva estrategia de la Fed bajo Kevin Warsh sigue siendo una incógnita. Warsh quiere mirar la inflación y el crecimiento de forma distinta, abogando por acciones convencionales y rápidas, basadas en previsiones y medidas activas, no solo en datos entrantes. Además, Warsh es contrario al balance sobredimensionado de la Fed.

Una reducción adicional del balance podría elevar los rendimientos estadounidenses, lo que sería negativo para el oro a corto plazo, pero a largo plazo podría incrementar las preocupaciones globales sobre la estabilidad de la deuda estadounidense. Tras la guerra en Irán, el mercado probablemente volverá a centrarse en el problema de la deuda, lo que debería favorecer a los metales preciosos.

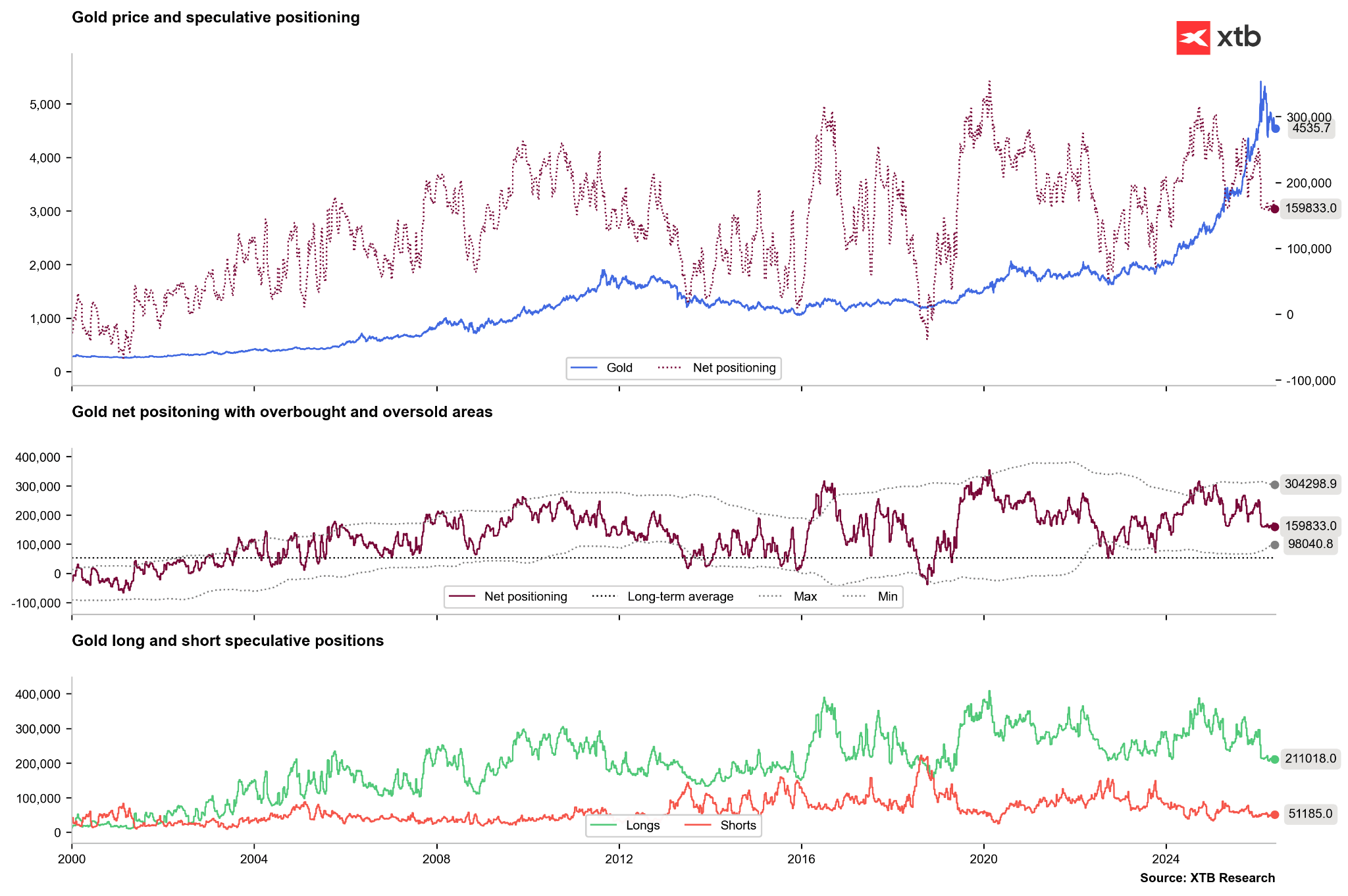

Los bancos centrales —como el NBP y el PBOC— siguen comprando oro para diversificar sus reservas.

Las posiciones netas en oro se mantienen en niveles relativamente bajos, con escasa actividad compradora. Los ETF continúan vendiendo oro, posiblemente por las altas expectativas de subidas de tipos. Sin embargo, en 2026 los ETF siguen siendo compradores netos.

Fuente: Bloomberg Finance LP, XTB

Los especuladores no muestran actividad relevante y mantienen posiciones netas sin cambios significativos.

Fuente: Bloomberg Finance LP, XTB

Petróleo

Los precios del crudo comenzaron la última semana de mayo con una caída del 5–6%, en un contexto de menor volumen por los festivos en EE. UU. y Reino Unido.

Las expectativas de acuerdo entre EE. UU. e Irán impulsan el retroceso inicial

El petróleo retrocedió por las altas expectativas de un acuerdo. Llegaron señales positivas tanto desde Irán como desde EE. UU., aunque las declaraciones oficiales moderaron el entusiasmo.

Estados Unidos lanzó un ataque contra barcos en el Estrecho de Ormuz que supuestamente estaban realizando nuevas operaciones de minado. Washington no considera estas acciones como una escalada.

Israel también bombardeó Líbano, lo que podría ser un punto clave en las negociaciones con Irán. Teherán ha insistido repetidamente en que el cese de operaciones militares en Líbano es un elemento esencial del plan de paz.

Las reservas globales

Las reservas de crudo están cayendo a un ritmo muy notable. La IEA estimó un descenso de 2 millones de barriles diarios en marzo y abril, mientras que bancos estadounidenses hablan ya de 5–6 millones diarios. Debe subrayarse que la producción de la OPEP podría haberse reducido en hasta 14 millones de barriles diarios, y los almacenamientos están llenos.

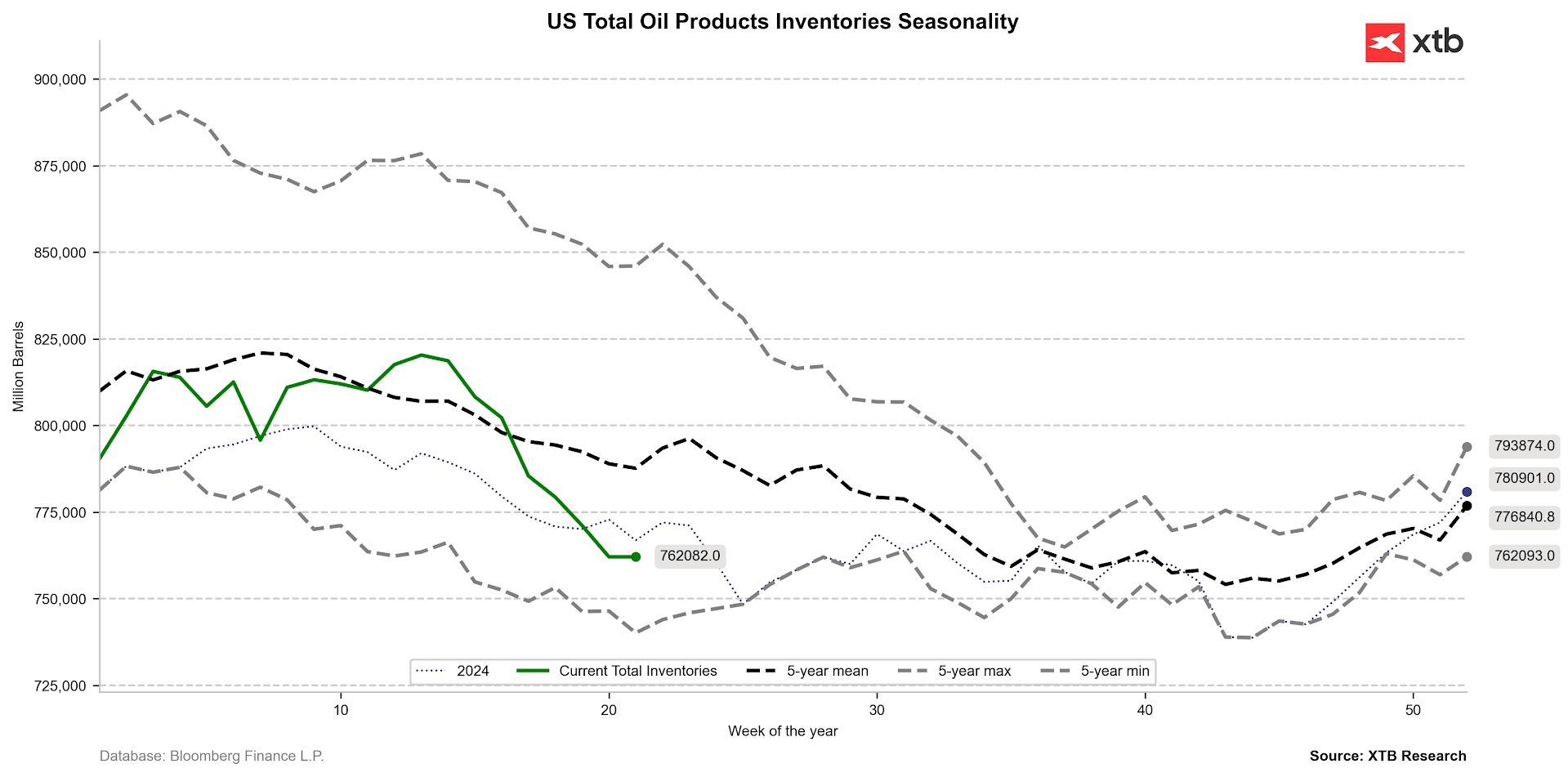

En EE. UU., las reservas de crudo y productos petrolíferos están muy por debajo del promedio de 5 años y también por debajo de los niveles del año pasado. Una caída por debajo del rango de 5 años sería una señal de advertencia importante.Source: Bloomberg Finance LP, XTB

En EE. UU., las reservas de crudo y productos petrolíferos están muy por debajo del promedio de 5 años y también por debajo de los niveles del año pasado. Una caída por debajo del rango de 5 años sería una señal de advertencia importante.Source: Bloomberg Finance LP, XTB

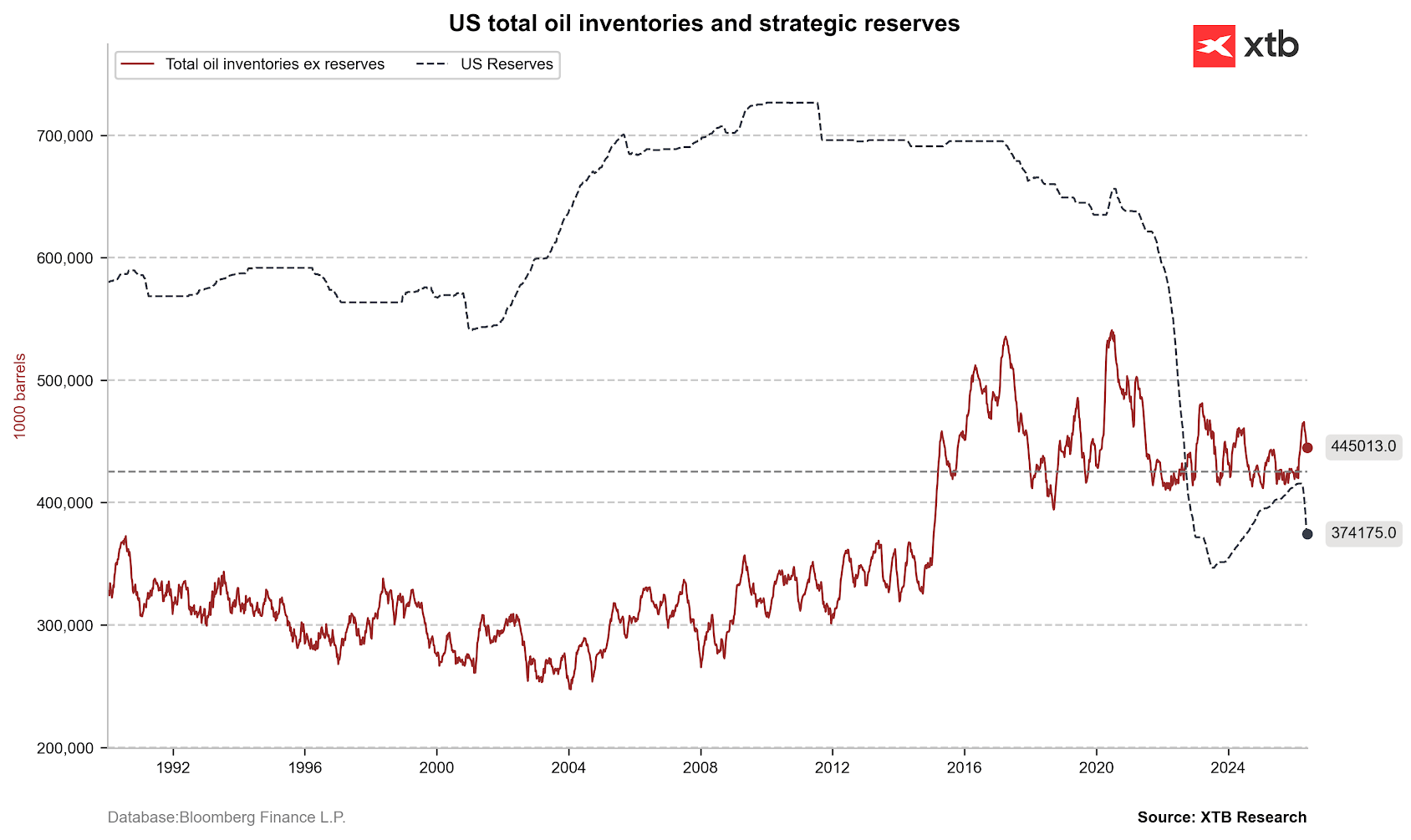

Las reservas siguen por encima de 400 millones de barriles, pero las SPR continúan disminuyendo. Una caída por debajo de 350 millones sería un punto crítico. Dado que EE. UU. es casi autosuficiente en petróleo, nuevas liberaciones de reservas son posibles para mantener los precios en niveles actuales o inferiores. Fuente: Bloomberg Finance LP, XTB

Las reservas siguen por encima de 400 millones de barriles, pero las SPR continúan disminuyendo. Una caída por debajo de 350 millones sería un punto crítico. Dado que EE. UU. es casi autosuficiente en petróleo, nuevas liberaciones de reservas son posibles para mantener los precios en niveles actuales o inferiores. Fuente: Bloomberg Finance LP, XTB

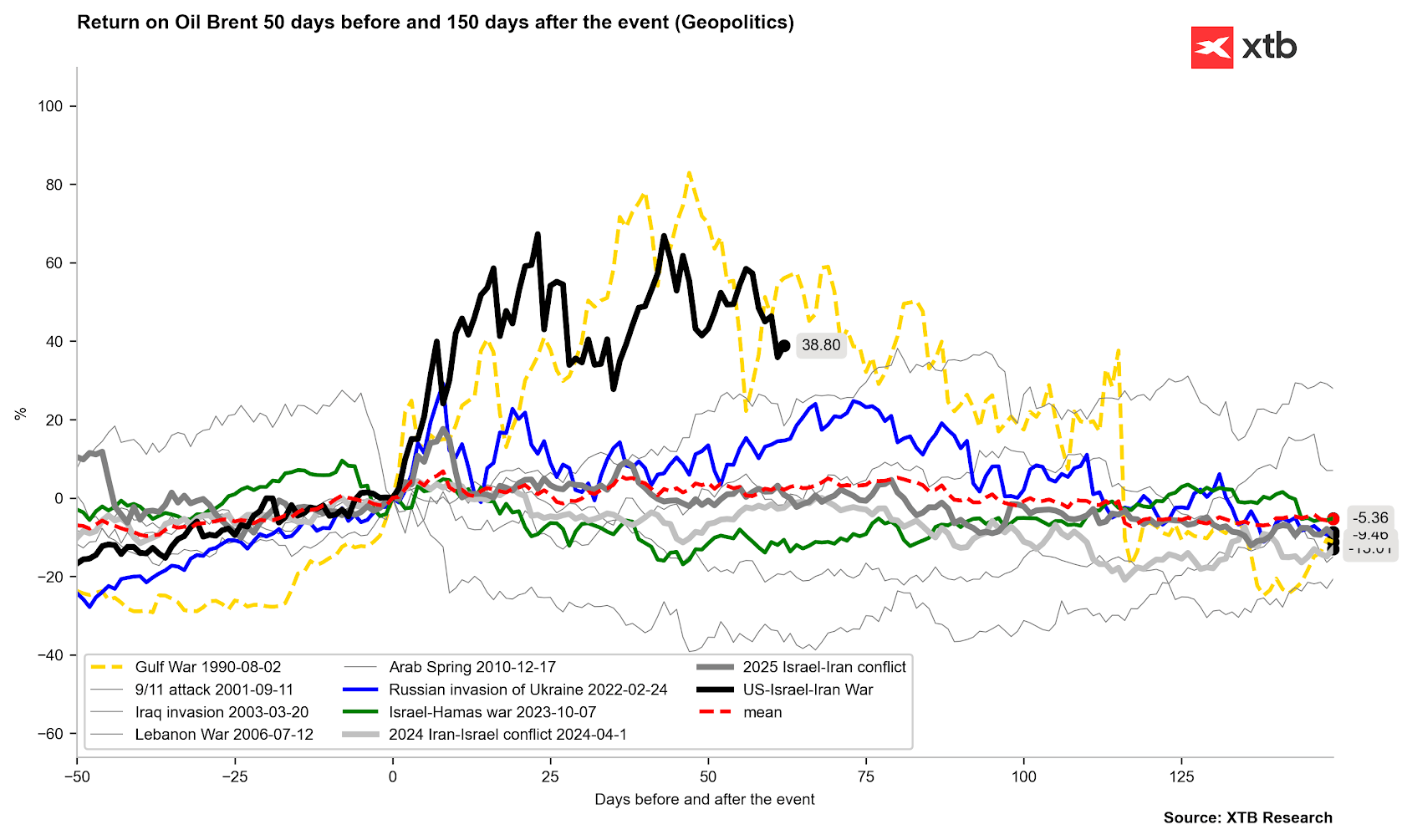

El petróleo cotiza claramente por debajo de los máximos recientes, y la trayectoria marcada por 1990 y 2022 sugiere descensos adicionales. Sin embargo, las disrupciones actuales de oferta son mucho peores que en esos años, por lo que no se puede descartar una volatilidad adicional del 10–20%.FUente: Bloomberg Finance LP, XTB

El petróleo cotiza claramente por debajo de los máximos recientes, y la trayectoria marcada por 1990 y 2022 sugiere descensos adicionales. Sin embargo, las disrupciones actuales de oferta son mucho peores que en esos años, por lo que no se puede descartar una volatilidad adicional del 10–20%.FUente: Bloomberg Finance LP, XTB

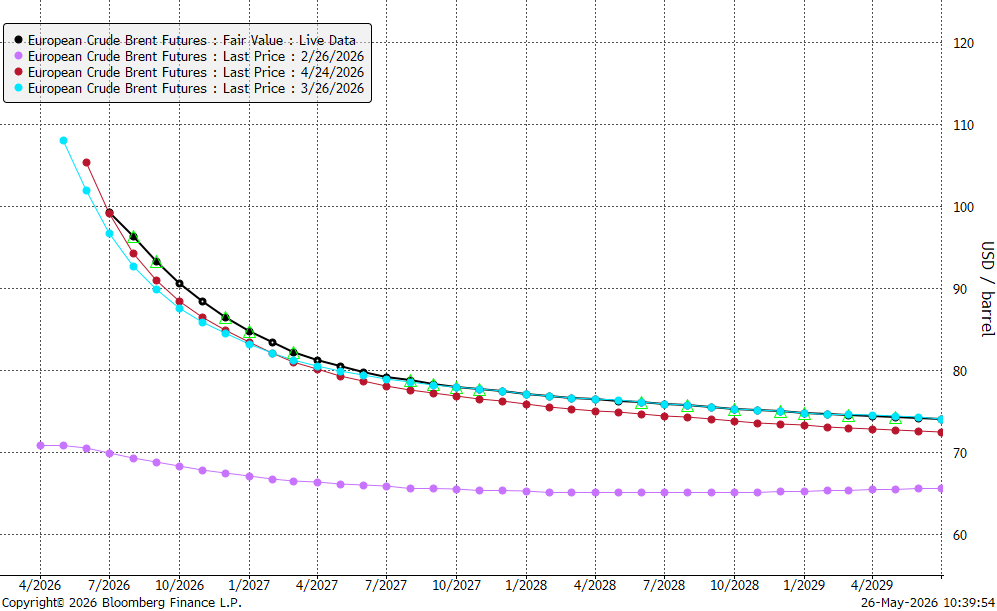

Una paz en Oriente Medio podría llevar los precios a 80–85 USD/barril en 2–4 semanas tras un anuncio oficial, aunque los precios seguirían elevados durante muchos meses. La curva forward del petróleo es muy similar a la de hace 1–2 meses. La estabilización de los calendar spreads se observa en abril–mayo de 2027, con un nivel de referencia de 80 USD/barril. Fuente: Bloomberg Finance LP

Gas

Los precios del gas retrocedieron en los últimos días debido a cambios en las previsiones meteorológicas: se esperan temperaturas más bajas de lo habitual en los estados del sur y este de EE. UU.

Sin embargo, la demanda de gas podría aumentar en el corto plazo, ejerciendo presión alcista.

Aunque la producción sigue cerca de máximos históricos, el aumento simultáneo de demanda y exportaciones podría ralentizar la reposición de inventarios.

Las reservas siguen por encima del promedio de 5 años, pero cerca de los niveles del año pasado.

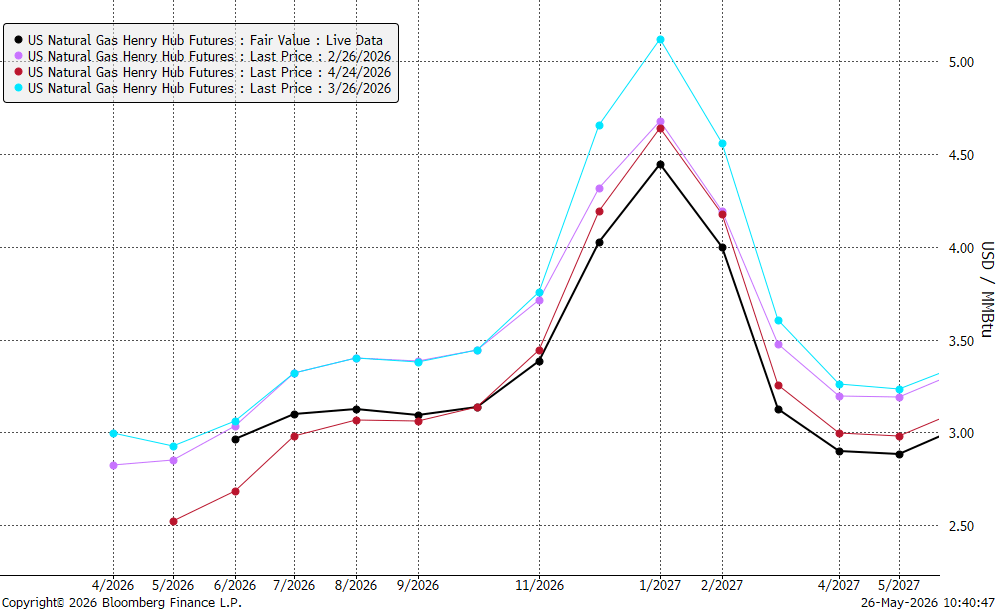

La estructura temporal de los últimos 2–3 meses sugiere que los contratos a corto plazo podrían volver al rango de 3,4–3,5 USD/MMBTU.

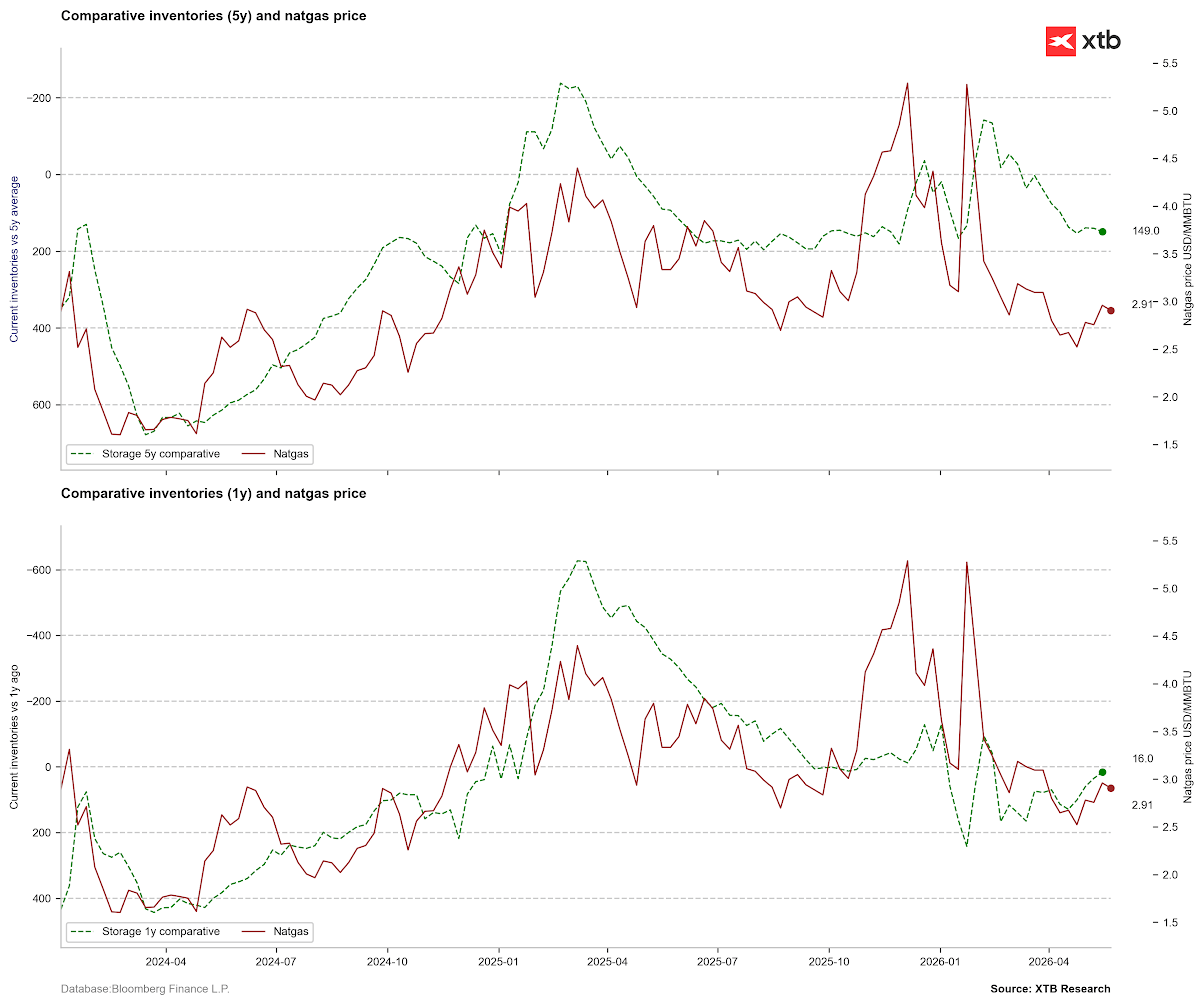

Comparando inventarios con el promedio de 5 años, se observa estabilización, pero frente al año pasado aparece un potencial déficit. Un aumento de la demanda podría llevar las reservas por debajo de lo esperado. Fuente: Bloomberg Finance LP, XTB

Comparando inventarios con el promedio de 5 años, se observa estabilización, pero frente al año pasado aparece un potencial déficit. Un aumento de la demanda podría llevar las reservas por debajo de lo esperado. Fuente: Bloomberg Finance LP, XTB

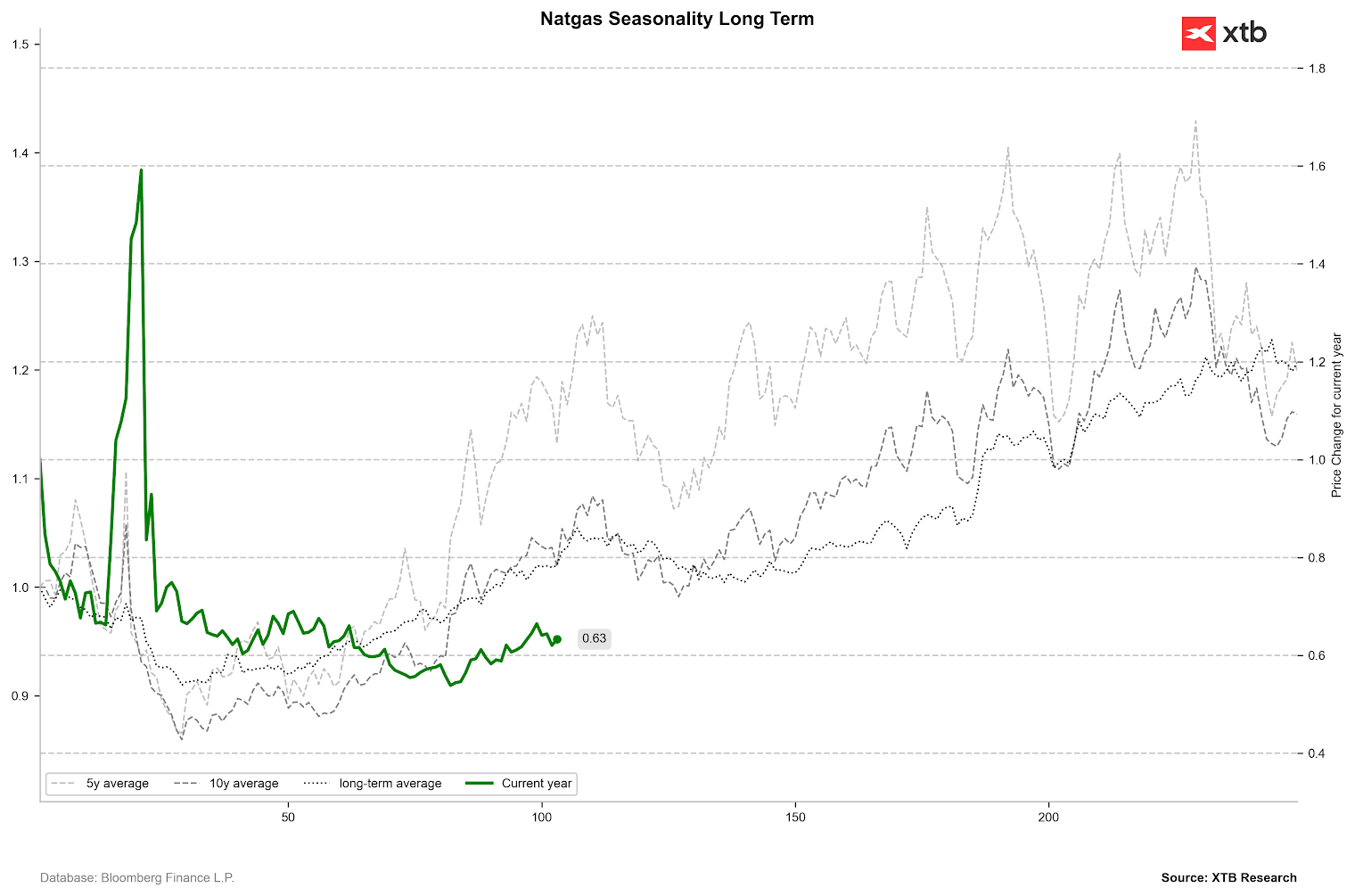

La estacionalidad favorece al gas solo en las próximas sesiones. Luego suele producirse un retroceso hasta mediados de año, seguido de nuevas subidas desde finales de junio. Fuente: Bloomberg Finance LP, XTB

La estacionalidad favorece al gas solo en las próximas sesiones. Luego suele producirse un retroceso hasta mediados de año, seguido de nuevas subidas desde finales de junio. Fuente: Bloomberg Finance LP, XTB

Los precios actuales están ligeramente por encima de los de hace un mes, pero por debajo de los de hace 2–3 meses, lo que sugiere que, con una aceleración clara de la demanda, existe margen para volver al rango 3,4–3,5 USD/MMBTU en verano. Fuente: Bloomberg Finance LP, XTB

Café

La producción de café en Brasil para la campaña 2026/2027 podría alcanzar 75 millones de sacos en los escenarios más optimistas. Las exportaciones podrían llegar a 50 millones, también un récord.

La producción global podría acercarse a 180 millones de sacos, mientras que la demanda alcanzaría 174 millones, ambos niveles históricos.

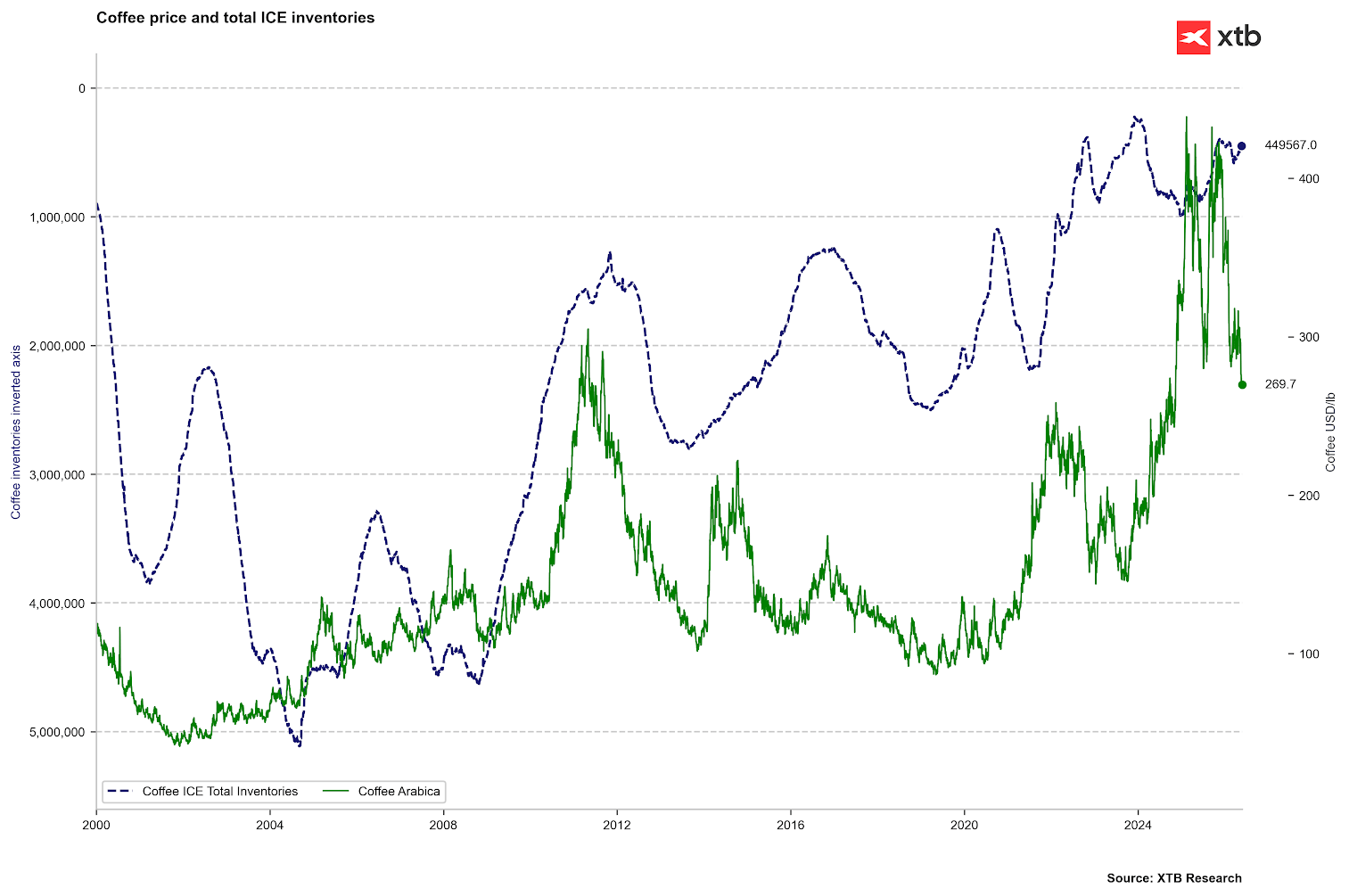

Aun así, las existencias en la bolsa ICE están cayendo, y los inventarios globales previstos serían los más bajos en décadas, cerca de 20 millones de sacos, lo que reduce la ratio stock/consumo al 11,5%.

Surgen preocupaciones por El Niño:

-

En Brasil podría provocar lluvias intensas, retrasando la cosecha y afectando la calidad.

-

En Asia podría causar sequías, afectando especialmente a Vietnam, lo que ya ha impulsado los precios del Robusta.

El cierre del Estrecho de Ormuz también apoya los precios por el aumento de costes de transporte, seguros y fertilizantes.

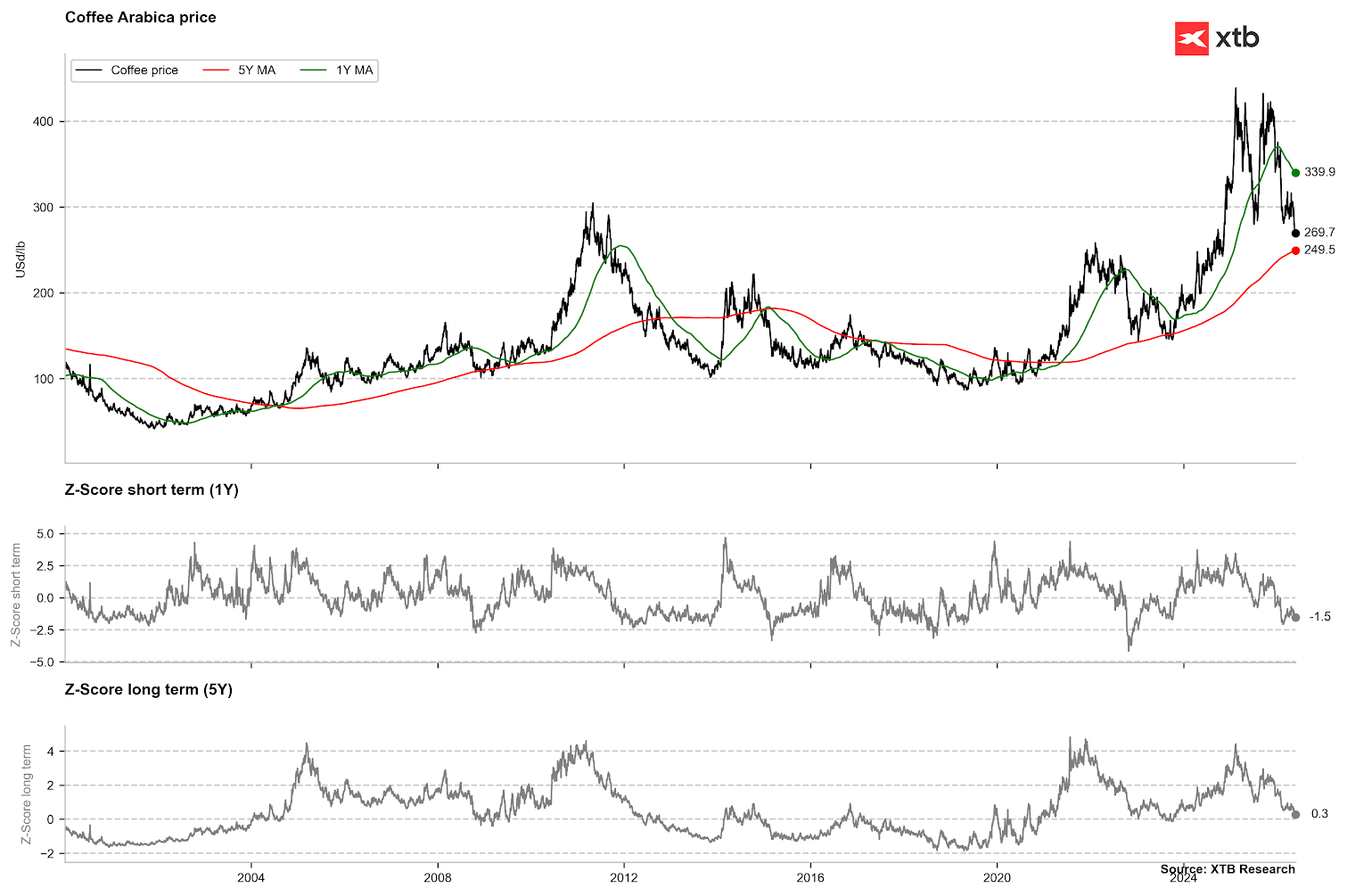

En una perspectiva de 5 años, el café está cerca de su media, lo que sugiere ligera infravaloración. Pero frente a la media de 1 año, aún existe potencial de corrección, con la zona clave de sobreventa en 2,5 desviaciones estándar. Fuente: Bloomberg Finance LP

En una perspectiva de 5 años, el café está cerca de su media, lo que sugiere ligera infravaloración. Pero frente a la media de 1 año, aún existe potencial de corrección, con la zona clave de sobreventa en 2,5 desviaciones estándar. Fuente: Bloomberg Finance LP

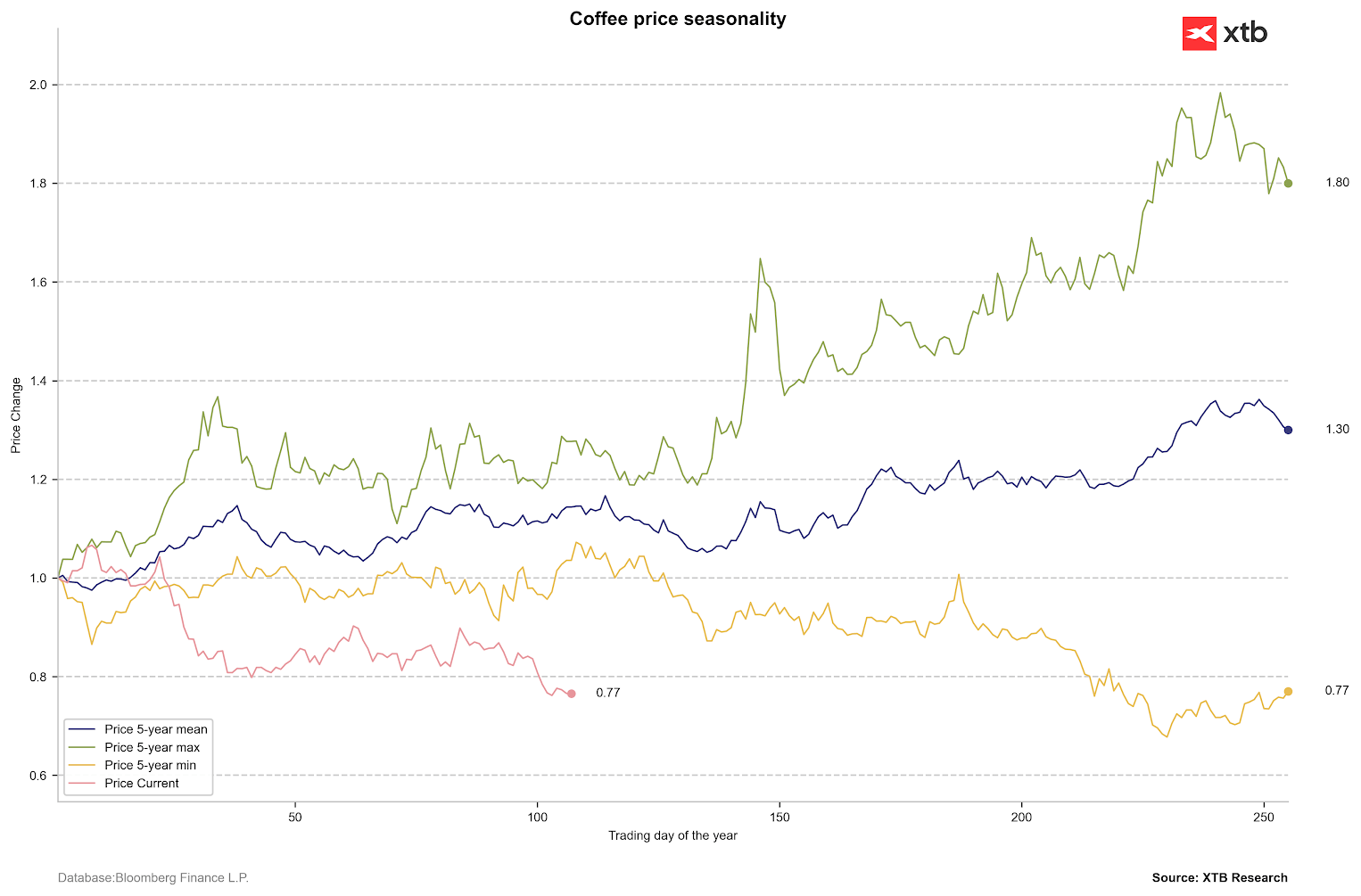

La estacionalidad indica que un suelo local podría registrarse a finales de junio. Fuente: Bloomberg Finance LP

La estacionalidad indica que un suelo local podría registrarse a finales de junio. Fuente: Bloomberg Finance LP

A pesar de la presión bajista, las existencias en ICE siguen extremadamente bajas.fuente: Bloomberg Finance LP, XTB

A pesar de la presión bajista, las existencias en ICE siguen extremadamente bajas.fuente: Bloomberg Finance LP, XTB

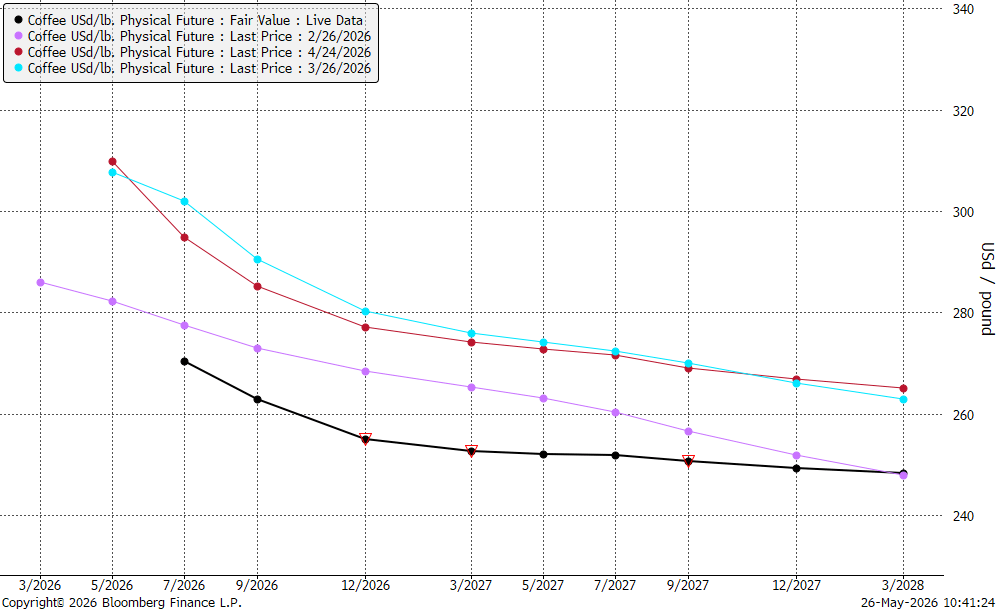

La curva forward del café ha caído de forma significativa en los últimos meses. La curva está casi plana desde diciembre. Aunque sigue habiendo contango, la dirección sugiere que el suelo local podría no haberse alcanzado aún.

Fuente: Bloomberg Finance LP, XTB

¿El alza del petróleo presionará a las aerolíneas?

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

¿Seguirá el aumento de los rendimientos presionando al oro y la plata?

Claves del Día: ¿Podrá Microsoft salvar al Nasdaq?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "