- Intel reportó ingresos de 13.580 millones de dólares en el Q1 2026, un 7,2% interanual y muy por encima de los 12.420 millones estimados, con un EPS ajustado de 0,29 dólares frente a los 0,01 dólares que esperaba el consenso.

- La división de centros de datos creció un 22% interanual hasta los 5.100 millones de dólares, impulsada por la demanda de procesadores Xeon para cargas de trabajo de inteligencia artificial agéntica que requieren CPUs de propósito general junto a las GPUs de Nvidia.

- Para el Q2 2026, Intel guía ingresos de entre 13.800 y 14.800 millones de dólares con un EPS ajustado de 0,20 dólares, frente a los 13.070 millones y 0,09 dólares esperados por el consenso, lo que implica una aceleración del crecimiento.

- Intel reportó ingresos de 13.580 millones de dólares en el Q1 2026, un 7,2% interanual y muy por encima de los 12.420 millones estimados, con un EPS ajustado de 0,29 dólares frente a los 0,01 dólares que esperaba el consenso.

- La división de centros de datos creció un 22% interanual hasta los 5.100 millones de dólares, impulsada por la demanda de procesadores Xeon para cargas de trabajo de inteligencia artificial agéntica que requieren CPUs de propósito general junto a las GPUs de Nvidia.

- Para el Q2 2026, Intel guía ingresos de entre 13.800 y 14.800 millones de dólares con un EPS ajustado de 0,20 dólares, frente a los 13.070 millones y 0,09 dólares esperados por el consenso, lo que implica una aceleración del crecimiento.

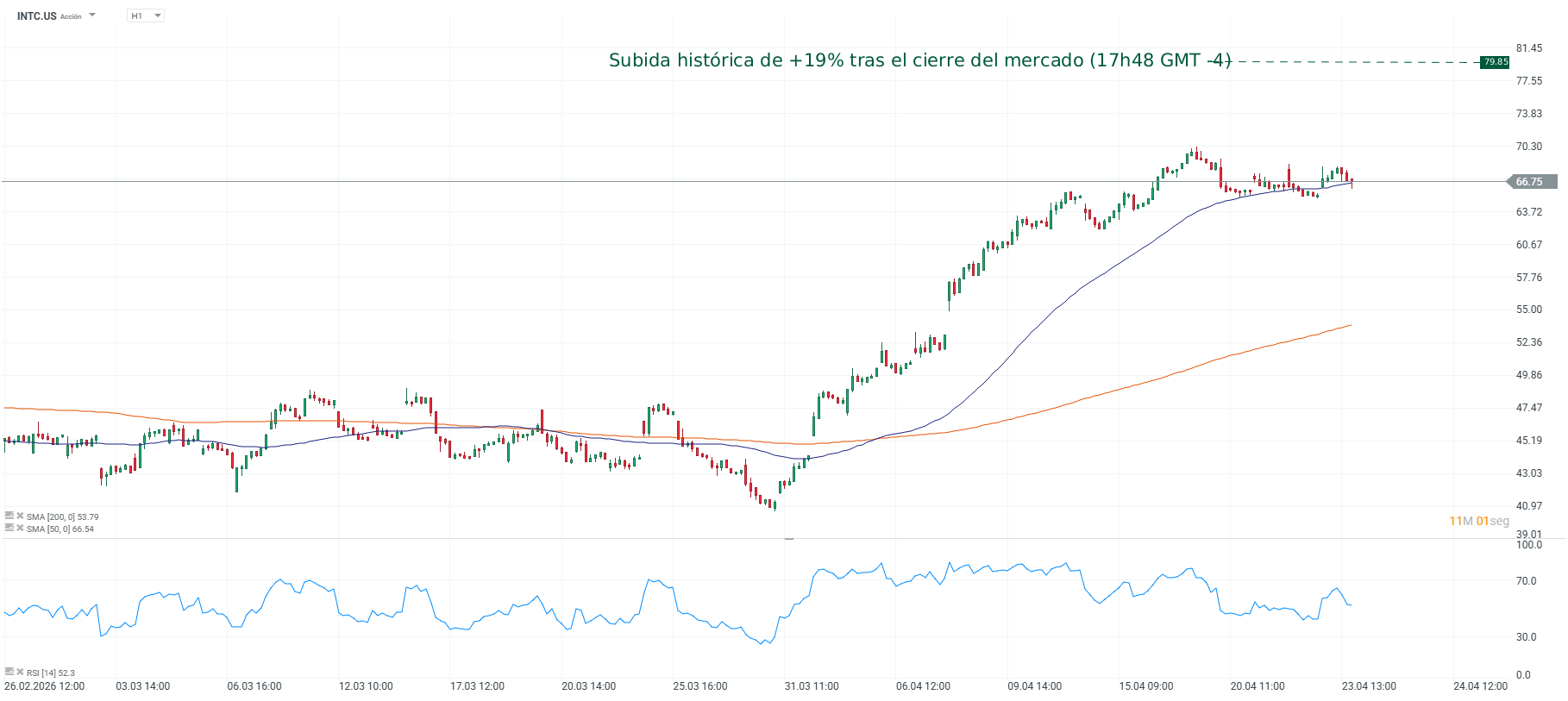

Intel (INTC.US) publicó este jueves sus resultados del primer trimestre de 2026 y la reacción del mercado fue contundente: la acción subió más de un 19% en el aftermarket, lo que la llevaría a superar por primera vez los máximos históricos establecidos en el año 2000. Los números justifican el movimiento.

Los ingresos de 13.580 millones de dólares superaron el consenso en más de 1.100 millones, el EPS ajustado de 0,29 dólares fue casi treinta veces superior a los 0,01 dólares esperados, y la guía para el segundo trimestre supera en más de 700 millones la estimación del consenso en el punto medio del rango. Para una empresa que acumulaba caídas de ingresos interanuales en cinco de los siete trimestres anteriores, el dato de crecimiento del 7,2% marca un punto de inflexión significativo.

El giro del ciclo de IA

El argumento central detrás de los resultados de Intel es un cambio estructural en la dinámica de la demanda de semiconductores para inteligencia artificial. Durante los primeros años del ciclo de IA, las GPUs de Nvidia dominaron de forma casi absoluta al ser el componente crítico para el entrenamiento de modelos. Sin embargo, el despliegue masivo de aplicaciones de IA agéntica, aquellas que ejecutan tareas complejas de forma autónoma, está redistribuyendo la demanda hacia los CPUs de propósito general que orquestan y coordinan los flujos de trabajo en los centros de datos. Ese mercado fue durante décadas el núcleo del negocio de Intel con su línea Xeon, que llegó a tener una cuota de mercado superior al 99%.

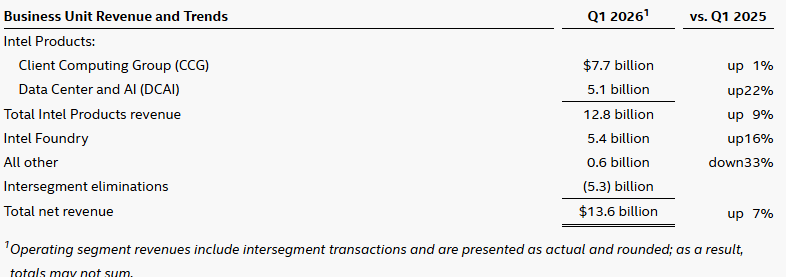

Fuente: Investor Relations de Intel.

La división de centros de datos reportó ingresos de 5.100 millones de dólares, un crecimiento del 22% interanual, impulsado precisamente por esa reactivación de la demanda de Xeon. Google confirmó el uso de múltiples generaciones de procesadores Intel para cargas de trabajo de IA en sus centros de datos, y el CEO Lip-Bu Tan señaló en la conferencia de resultados que varios clientes están evaluando activamente su tecnología de proceso 14A, prevista para 2028. La colaboración con Elon Musk para el proyecto Terafab en Austin, que fabricará chips para Tesla, SpaceX y xAI, añade una dimensión estratégica que el mercado está valorando más allá del impacto inmediato en ingresos.

Los números trimestre a trimestre

La división de PCs reportó ingresos de 7.700 millones de dólares y la división de Foundry 5.400 millones, con un crecimiento del 16% interanual, aunque esta última sigue operando casi exclusivamente con productos internos de Intel mientras construye su base de clientes externos. El margen bruto ajustado fue del 41%, con una guía del 39% para el segundo trimestre, aún lejos del más del 60% que Intel registraba en sus años de mayor potencia pero en una trayectoria de recuperación gradual.

El CFO David Zinsner señaló que la demanda es sin precedentes y que el principal cuello de botella operativo es la capacidad de producción, con los pedidos superando lo que la red de fábricas puede entregar. Para resolver ese problema, la compañía aumentará el gasto de capital por encima de lo inicialmente presupuestado, revertiendo la guía anterior de reducción de inversión. La recompra del 49% de la planta de Irlanda vendida anteriormente a Apollo Global por 14.000 millones de dólares, financiada gracias al saneamiento del balance conseguido con las inversiones del gobierno de Trump, Nvidia y SoftBank el año pasado, es una apuesta concreta sobre esa expansión de capacidad.

Riesgos que el aftermarket ignora

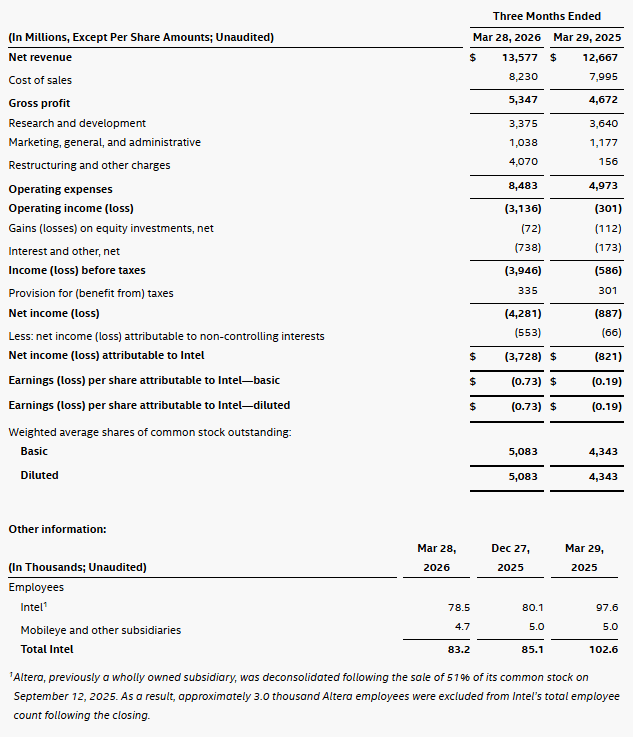

Balances Consolidados Resumidos de Resultados y Otra Información. Fuente: Investor Relations de Intel.

A pesar de la euforia post-resultados, el análisis requiere señalar que Intel sigue siendo una empresa con pérdidas netas. La pérdida neta del Q1 2026 se amplió hasta los 4.280 millones de dólares, frente a los 887 millones del mismo período del año anterior, impactada por cargos relacionados con la reestructuración y los costos de la transformación hacia el modelo de foundry integrado. El margen bruto ajustado del 41% sigue siendo bajo en términos históricos para una empresa que históricamente operó por encima del 60%, y el camino hacia esa recuperación depende de que el proceso 18A logre yields consistentes y de que la tecnología 14A atraiga clientes externos más allá del ecosistema Musk.

La competencia de TSMC sigue siendo el riesgo estructural de fondo. Los clientes históricos de la fundición taiwanesa tienen altas barreras de salida, y Intel deberá demostrar que su proceso 18A, que por ahora solo fabrica sus propios chips a escala, puede competir con los 2 nanómetros de TSMC en rendimiento y confiabilidad antes de que los grandes diseñadores de chips consideren la migración. La dependencia de Musk y sus empresas como posibles âncoras del negocio de foundry introduce además una concentración de cliente que el mercado deberá monitorear.

Contexto de mercado y perspectiva

Intel acumulaba una ganancia del 81% en lo que va de 2026 antes de la publicación de estos resultados, tras subir un 84% en 2025. Esa apreciación anticipaba en parte la mejora operativa que los números de este jueves confirman, lo que plantea la pregunta habitual sobre cuánto de la narrativa de recuperación ya está incorporado en el precio actual. La guía para el Q2 2026, con un punto medio de 14.300 millones de dólares en ingresos, implica un crecimiento interanual en torno al 10%, aceleración respecto al 7,2% del Q1, y el consenso anticipaba una cifra considerablemente más modesta. Si esa trayectoria se sostiene, la revisión al alza de estimaciones para el segundo semestre será el próximo catalizador.

Para los inversores latinoamericanos con exposición al sector de semiconductores a través de ETFs o posiciones directas, los resultados de Intel tienen implicancias que van más allá de la acción individual. Confirman que el ciclo de inversión en infraestructura de inteligencia artificial sigue intacto a pesar del shock energético derivado del conflicto en Oriente Medio, y que la demanda de CPUs como complemento a las GPUs está generando un segundo vector de crecimiento dentro del sector que beneficia a empresas distintas a Nvidia, lo que amplía la base del rally tecnológico en un momento donde la concentración en un solo nombre era una preocupación creciente para los analistas de riesgo de cartera.

Fuente: xStation5.

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

Claves del Día: Oro alcanza los 4.200 mientras el Nasdaq intenta recuperarse

¿Está Japón interviniendo en el yen? Qué esperar para el USD/JPY

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "