- OpenAI evalúa postergar su salida a bolsa hasta 2027 en lugar de avanzar en el tercer o cuarto trimestre de 2026, según el NYT; Sam Altman rechazó cualquier opción que implique reducir la valuación objetivo de US$1 billón.

- SoftBank cayó 13% en la jornada del viernes, su peor caída desde agosto de 2024, dado que su inversión comprometida en OpenAI asciende a US$65 mil millones y la expectativa de una salida a bolsa pronta sostenía la acción en máximos históricos.

- OpenAI proyecta pérdidas de US$14 mil millones en 2026, no anticipa rentabilidad hasta 2030 y HSBC estima que necesitará más de US$207 mil millones en financiamiento adicional hasta ese año, incluso con el crecimiento de ingresos previsto.

- OpenAI evalúa postergar su salida a bolsa hasta 2027 en lugar de avanzar en el tercer o cuarto trimestre de 2026, según el NYT; Sam Altman rechazó cualquier opción que implique reducir la valuación objetivo de US$1 billón.

- SoftBank cayó 13% en la jornada del viernes, su peor caída desde agosto de 2024, dado que su inversión comprometida en OpenAI asciende a US$65 mil millones y la expectativa de una salida a bolsa pronta sostenía la acción en máximos históricos.

- OpenAI proyecta pérdidas de US$14 mil millones en 2026, no anticipa rentabilidad hasta 2030 y HSBC estima que necesitará más de US$207 mil millones en financiamiento adicional hasta ese año, incluso con el crecimiento de ingresos previsto.

OpenAI, que había presentado su documentación confidencial ante la SEC y estaba trabajando con Goldman Sachs y Morgan Stanley en una posible salida a bolsa para el otoño, está evaluando retrasar el proceso hasta 2027, según el NYT. El motivo inmediato es la experiencia de SpaceX (SPCX.US), la empresa de Elon Musk realizó el mayor IPO de la historia en junio, superó los US$2 billones de capitalización en sus primeras jornadas y desde entonces ha perdido más de US$600 mil millones de valor. Ese precedente, combinado con la volatilidad del mercado tecnológico de las últimas semanas, llevó a los banqueros de OpenAI a advertir que el entusiasmo minorista por una nueva oferta de este perfil podría ser limitado en el corto plazo.

La valuación de US$1 billón

La tensión central en la deliberación interna de OpenAI es a qué precio salir a la bolsa. Los asesores de la compañía presentaron dos opciones, esperar hasta 2027 para intentar la valuación objetivo de US$1 billón, o avanzar antes con una valoración inferior. Sam Altman respondió que reducir el objetivo era una opción descartada, esa posición fija el marco del problema, porque con ChatGPT en cerca de 900 millones de usuarios semanales, por debajo del objetivo de 1.000 millones que los inversores esperaban, y con pérdidas proyectadas de US$14 mil millones en 2026, conseguir una valoración de ese nivel en un mercado con tasas al alza y múltiplos bajo presión no es trivial.

El antecedente de SpaceX es relevante precisamente en ese punto, dado que la empresa de Musk llegó al mercado con una narrativa de largo plazo muy potente, una base de inversores entusiasta y la sensación de que cualquier valuación era justificable dado el potencial futuro. El resultado fue un debut espectacular seguido de una corrección de más del 20% en menos de dos semanas.

Para OpenAI, que no tiene un negocio rentable, no prevé serlo hasta 2030 y necesitará financiamiento masivo hasta entonces, el riesgo de una lectura similar del mercado es el argumento más sólido que sus asesores pueden presentar para esperar.

La valoración de US$1 billón ya estaba implícita en las operaciones de acciones de empleados de octubre de 2025 y en la ronda de financiamiento privado que fue reportada en US$830 mil millones hacia fines de ese año. Si se compara con los ingresos de 2025, cercanos a US$13 mil millones según el NYT, el múltiplo implícito sobre ventas ronda las 77 veces, sustancialmente por encima de lo que el mercado suele pagar incluso por las empresas de inteligencia artificial más valoradas con negocios rentables. Esa brecha entre valuación y fundamentos es lo que los banqueros están ponderando frente a un mercado donde las tasas reales siguen elevadas y la Fed señala al menos un alza adicional antes de fin de año.

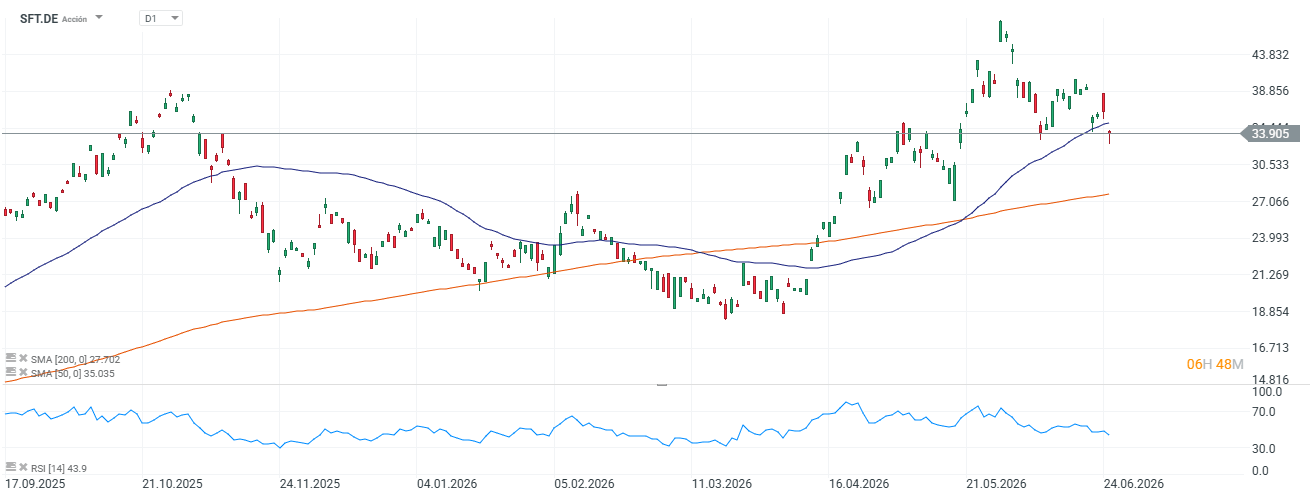

SoftBank y el efecto cadena del retraso

Fuente: xStation5.

La reacción de mercado más concreta llegó desde Tokio, SoftBank cayó 13% en la jornada del viernes, su mayor caída en más de un año, y el Nikkei 225 perdió 4,2% mientras el sentimiento tecnológico se deterioraba en toda Asia. La inversión de SoftBank (SFT.DE) en OpenAI está comprometida en torno a US$65 mil millones y una parte significativa de la valoración de todo el conglomerado japonés, que llegó a superar a Toyota en capitalización el mes pasado, dependía de la expectativa de que OpenAI llegaría al mercado público pronto y con una valuación transparente. Esa transparencia es lo que reduce el descuento de conglomerado que el mercado suele aplicar a los holdings de SoftBank sobre startups privadas sin precio de referencia público.

Un retraso hasta 2027 no elimina el valor de la participación, pero lo devuelve a la categoría de activo privado ilíquido durante al menos doce meses más, con todos los riesgos de ejecución que eso implica.

El perfil financiero y los catalizadores pendientes

OpenAI generó ingresos de aproximadamente US$13 mil millones en 2025, con una tasa anualizada de US$2 mil millones mensuales declarada por la propia compañía a principios de año. La proyección es triplicar esa cifra en 2026, impulsada por suscripciones a ChatGPT, licenciamiento empresarial, la participación en ingresos de Microsoft bajo el acuerdo vigente hasta 2030 y la publicidad lanzada en enero de 2026. Sin embargo, los gastos crecen al mismo ritmo: la compañía tiene compromisos de infraestructura que superan US$1.4 billones y HSBC estima una brecha de financiamiento de más de US$207 mil millones hasta 2030.

La semana también trajo otra complicación operativa, dado que la administración Trump, a través de la Oficina del Director Nacional de Ciberseguridad, solicitó que OpenAI escalonara el lanzamiento de su modelo GPT 5.6 por razones de seguridad, aprobando el acceso cliente por cliente durante el período de vista previa. Ese tipo de intervención regulatoria, aunque presenta a la empresa como suficientemente relevante para recibir atención gubernamental, también introduce fricción en los ciclos de lanzamiento de productos que el mercado de consumidores y empresas ya descuenta como continuos y acelerados.

OpenAI enfrenta también una competencia que se intensifica. Google Gemini pasó de 5,7% a 21,5% de tráfico web en los últimos doce meses mientras ChatGPT bajó de 86,7% a 64,5%, según Similarweb. Anthropic, que también prepara su propio IPO para fines de 2026, reporta avances en el segmento de codificación empresarial con Claude Code. En ese contexto competitivo, esperar hasta 2027 puede ser una decisión financieramente prudente para sostener la valuación, pero también es tiempo durante el cual los rivales seguirán acortando distancias en cuota de mercado.

¿Por qué Warren Buffett está invirtiendo en Google?

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

ServiceNow: ¿es su giro hacia la IA una oportunidad?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "