- El crecimiento del 112% en ingresos contrasta con una rentabilidad que se deteriora con rapidez y margina el modelo

- La pérdida neta y el CAPEX disparado alimentan dudas sobre la sostenibilidad del sector neo‑cloud pese al backlog récord

- La guía por debajo del consenso refuerza el temor a una monetización insuficiente incluso con clientes como Anthropic o Meta

- El crecimiento del 112% en ingresos contrasta con una rentabilidad que se deteriora con rapidez y margina el modelo

- La pérdida neta y el CAPEX disparado alimentan dudas sobre la sostenibilidad del sector neo‑cloud pese al backlog récord

- La guía por debajo del consenso refuerza el temor a una monetización insuficiente incluso con clientes como Anthropic o Meta

CoreWeave es uno de los líderes del relativamente nuevo sector “neo‑cloud”, compañías que ofrecen servicios cloud con un enfoque muy centrado en soluciones de IA.

Una pregunta clave es hasta qué punto la palabra “líder” es realmente apropiada aquí, porque a pesar del impresionante crecimiento de ingresos y de las valoraciones, la estrategia de crecimiento de la mayoría de empresas de este sector plantea serias dudas sobre su sostenibilidad. Estas dudas quedaron reflejadas en la última presentación de resultados de la compañía, tras la cual la acción cayó más de un 6% en el pre‑market.

Métricas financieras de CoreWeave

-

Los ingresos registraron un aumento del 112% interanual, alcanzando los 2.080 millones USD.

-

La parte baja de la cuenta de resultados es peor: el BPA (pérdida) fue de –1,4 USD, frente a expectativas de mercado cercanas a –0,9 USD.

-

El backlog se disparó un 284%, hasta 99.400 millones USD.

Sin embargo, cuanto más se profundiza en los estados financieros, más preguntas surgen El beneficio neto ajustado cayó a 21 millones USD, lo que implica un margen de alrededor del 1%. Esto, a su vez, supone una caída trimestral del 76% y una caída interanual del 87%. La pérdida neta crece mucho más rápido que los ingresos y el backlog, alcanzando 589 millones USD en el Q1, lo que representa un aumento interanual del 392%. Además, los gastos por depreciación y amortización también aumentan rápidamente, alcanzando 1.140 millones USD (más de la mitad de los ingresos), un 250% a nivel interanual.

Guía de Coreweave para el segundo trimestre

Las previsiones para el segundo trimestre también están por debajo del consenso. La dirección proyecta ingresos de 2.450–2.600 millones USD, frente a expectativas de mercado más cercanas a 2.700 millones USD.

Ante unas cifras financieras tan débiles, la compañía destaca sus éxitos, como colaboraciones con Anthropic, Meta, Jane Street y Mistral. Un intento parcial de abordar el problema de la rentabilidad y el enorme CAPEX de la empresa (más de 6.000 millones USD) es asegurar financiación por 8.500 millones USD y vender una participación valorada en 2.000 millones USD a Nvidia. Sin embargo, las preocupaciones sobre la monetización no solo persisten, sino que el problema se vuelve cada vez más urgente.

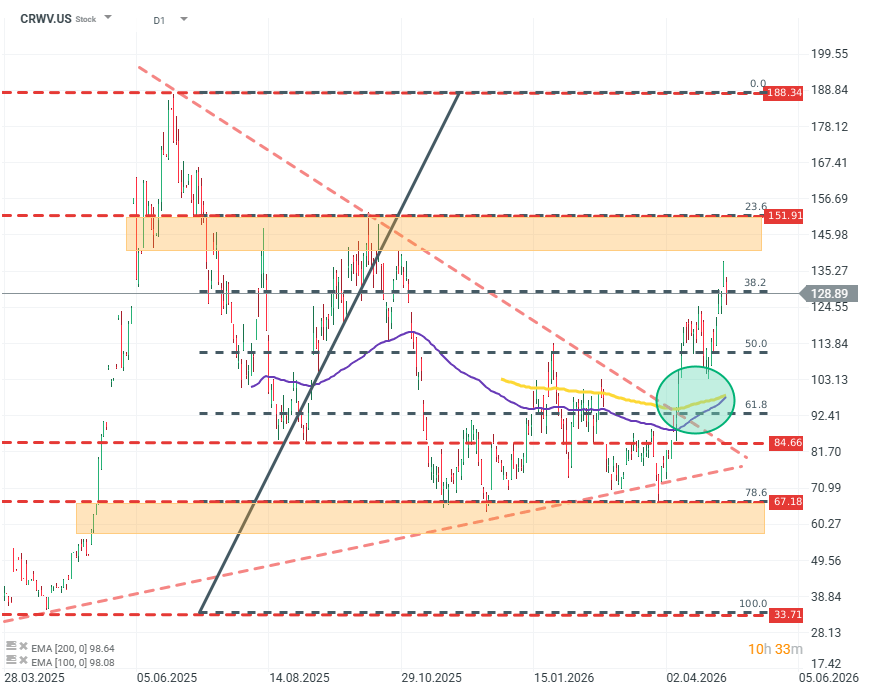

Cotización de CoreWeave

El aspecto técnico de la compañía parece mucho mejor que sus fundamentales. El precio de la acción rompió claramente una cuña descendente de consolidación, deteniéndose en el nivel de Fibonacci del 38,2%. Si la EMA100 cruza por encima de la EMA200, sería una fuerte señal técnica alcista.

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

Apple y Amazon reportan resultados, ¿pueden mover al Nasdaq 100?

IA de China vs. EE.UU.: ¿puede cambiar el liderazgo tecnológico?

Nasdaq entra oficialmente en territorio de corrección

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "