- LATAM Airlines sube con fuerza tras la caída del petróleo impulsada por la tregua entre EE.UU. e Irán.

- El mercado ajusta el riesgo del combustible, mejorando expectativas de márgenes en aerolíneas.

- El rebote se apoya en fundamentos sólidos, pero depende de una tregua geopolítica aún frágil.

- LATAM Airlines sube con fuerza tras la caída del petróleo impulsada por la tregua entre EE.UU. e Irán.

- El mercado ajusta el riesgo del combustible, mejorando expectativas de márgenes en aerolíneas.

- El rebote se apoya en fundamentos sólidos, pero depende de una tregua geopolítica aún frágil.

La subida de LATAM Airlines tras la tregua de dos semanas entre Estados Unidos e Irán debe leerse, ante todo, como una reacción a la brusca corrección del crudo. El 8 de abril, tras el anuncio del cese temporal de hostilidades y la reapertura parcial del tránsito por Ormuz, el Brent llegó a desplomarse 15,5% hasta USD 92,28, en la mayor caída diaria desde 2020, mientras las acciones globales ligadas a viajes y consumo recuperaban terreno con fuerza. En ese movimiento, LATAM llegó a saltar alrededor de 11% intradía en Nueva York, con un máximo de USD 53,85, reflejando que el mercado reajustó de golpe la prima de riesgo que venía cargando sobre las aerolíneas por el encarecimiento del combustible. Dos días después, la acción se ubica en USD 52,85, por debajo del máximo del rebote pero todavía por encima de los niveles previos al anuncio, señal de que una parte del alivio sigue incorporada en precio.

A las aerolíneas les basta con que el mercado deje de descontar el peor escenario posible en materia de energía para subir en la bolsa y durante las semanas previas, la guerra había llevado el petróleo y el combustible de aviación a niveles que amenazaban con erosionar márgenes, encarecer pasajes y forzar recortes de oferta en la industria global. Cuando ese riesgo empieza a comprimirse, la renta variable adelanta el ajuste en valoración. Lo que sube en LATAM finalmente es la probabilidad de que el costo por combustible deje de deteriorarse al ritmo que el mercado temía hace apenas unos días.

Fuente: XTB Research

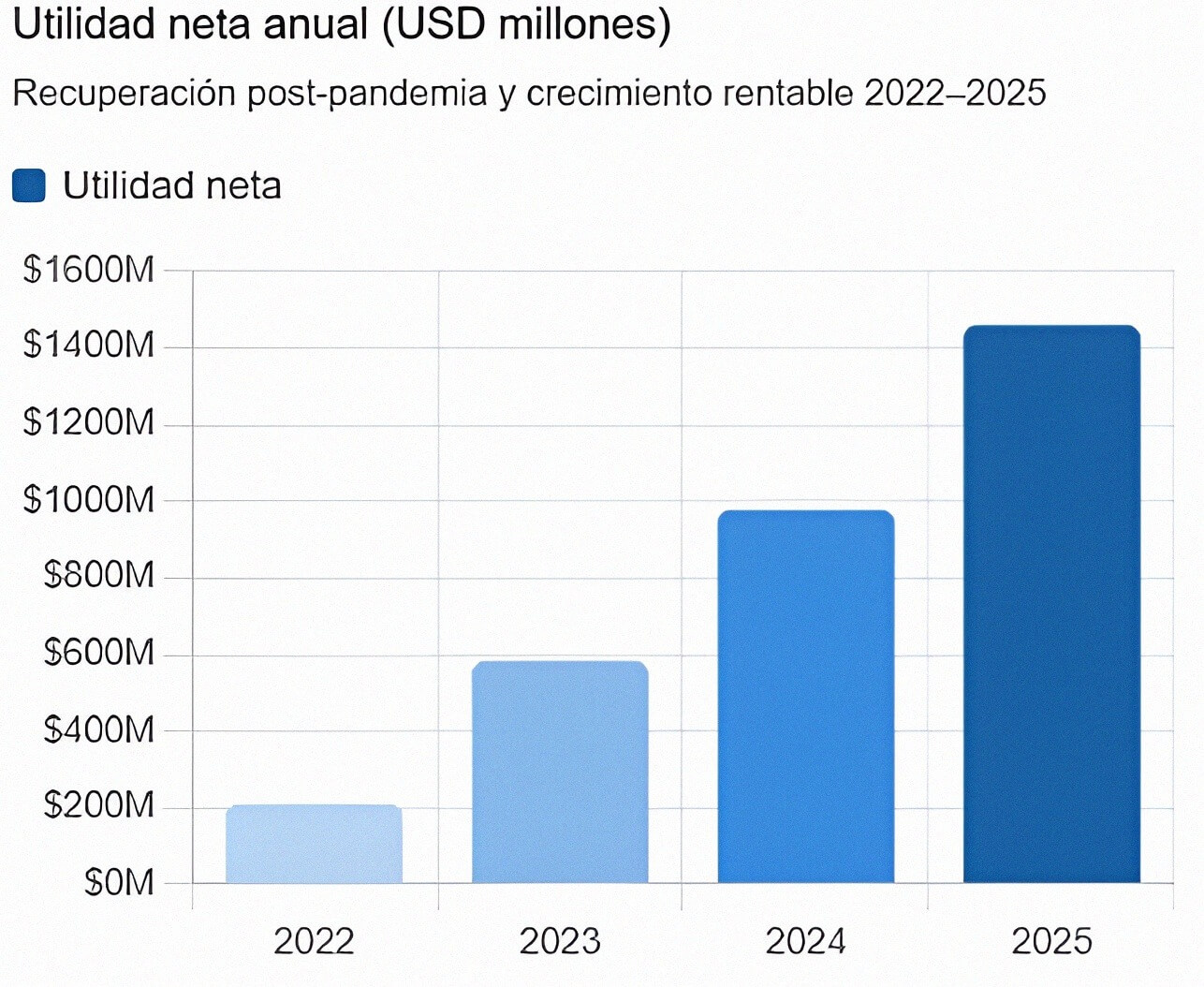

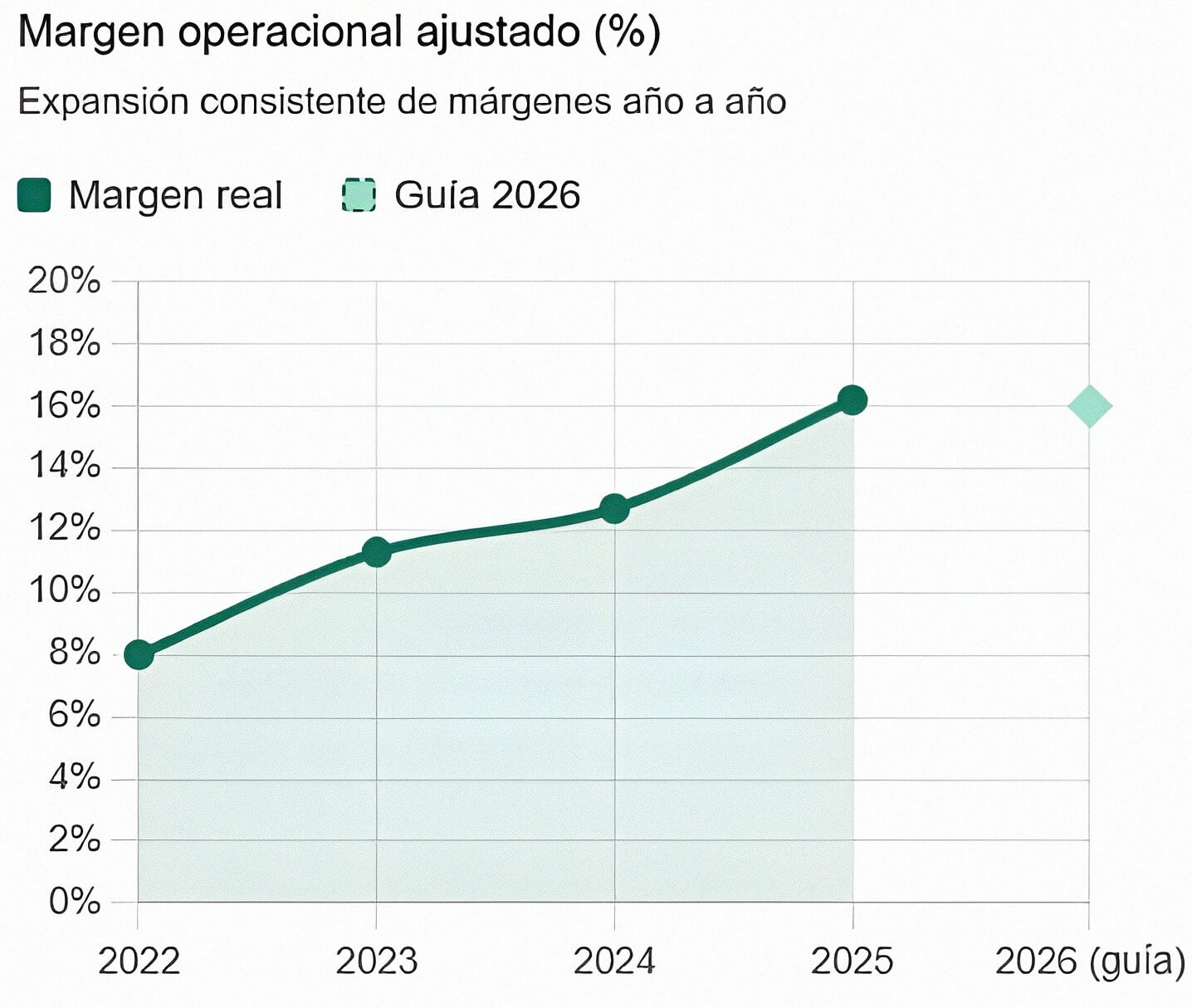

Ese punto es especialmente importante en una compañía como LATAM, porque la aerolínea venía entrando a 2026 desde una posición operativa y financiera mucho más robusta que en ciclos anteriores. El grupo cerró 2025 con una utilidad neta de USD 1.500 millones, transportó 87,4 millones de pasajeros y mantuvo para 2026 una guía de expansión de capacidad de entre 8% y 10%, junto con un margen operacional proyectado de entre 15% y 17%. El mercado estaba mirando a una compañía rentable y ya normalizada que podía capturar con rapidez cualquier mejora en el frente energético. Cuando el crudo cae, la recompensa bursátil es mayor en aquellas aerolíneas donde el alivio en combustible puede traducirse en expansión de margen y no solo en contención de daños.

El combustible explica buena parte del movimiento

Latam Airlines informó en su reporte anual que, con la estructura de coberturas vigente para 2025, una caída vertical de USD 5 en la referencia mensual del jet fuel habría implicado aproximadamente USD 142 millones menos en costo de combustible. Esa sensibilidad permite dimensionar por qué el mercado reaccionó con tanta velocidad cuando el Brent perforó el umbral de USD 100. Se trata de una variable con capacidad real de alterar la trayectoria de beneficios, especialmente en una industria donde el combustible es uno de los componentes más pesados del gasto operativo.

Dentro de esa semana se advirtió que el alto el fuego es positivo para la industria, aunque el combustible para aviones seguirá caro durante algún tiempo y tardará meses en estabilizarse. El sector aéreo global no espera un alivio operativo inmediato, porque el flujo logístico en la región no se ha normalizado de golpe, hay cientos de buques afectados por la disrupción previa y el costo de seguros y abastecimiento continúa elevado.,

Si antes el escenario dominante era uno de petróleo persistentemente alto, presión sobre tarifas y posible desgaste en demanda, ahora el escenario pasa a ser otro donde el costo del jet fuel sigue alto, aunque deja de acelerarse con la misma violencia. Para una aerolínea grande como LATAM, esa diferencia es suficiente para mover la valoración, porque cambia la conversación de deterioro de márgenes a la capacidad de sostenerlos y en una empresa que ya venía ejecutando con disciplina, la elasticidad de la renta variable frente a esa mejora de expectativas es naturalmente mayor.

Parte del combustible está cubierto, parte de los costos se ajusta con retraso y parte del mercado ya había descontado un shock considerable antes del anuncio de la tregua. La subida de LATAM debe leerse, entonces, como una recomposición de múltiplos y de percepción de riesgo más que como una simple calculadora de ahorro por barril. Cuando una acción sube 11% en una sola jornada por un evento geopolítico, lo que se está corrigiendo el costo esperado del combustible y el exceso de castigo que la bolsa había incorporado en un escenario de dislocación más prolongada.

LATAM no sube solo porque baja el crudo

Hoy Latam Airlines opera la red más amplia de Sudamérica, tiene presencia doméstica en Brasil, Chile, Colombia, Ecuador y Perú, y combina el negocio de pasajeros con una plataforma de carga relevante, lo que le permite diversificar ingresos y amortiguar parcialmente la volatilidad de la demanda en un solo segmento. Esa escala no elimina su exposición al petróleo, aunque sí hace que cualquier relajación del costo energético tenga un efecto más visible sobre una estructura ya saneada y rentable.

Además, LATAM llega a este episodio con una proyección para 2026 que ya asumía crecimiento rentable y con una narrativa de disciplina operativa bien instalada. Cuando una compañía proyecta expansión de capacidad y márgenes altos para el sector, el mercado la castiga con fuerza si teme que un shock externo vuelva inviables esas metas y del mismo modo, la premia con fuerza cuando la amenaza empieza a moderarse. Eso ayuda a explicar por qué la acción respondió tan rápido al alto el fuego, a pesar de que la tregua es temporal y el combustible no se abaratará de forma instantánea. El rebote refleja que, entre una aerolínea débil y una aerolínea que ya venía ejecutando bien, la segunda captura más valor bursátil cuando cae la probabilidad del escenario extremo.

Fuente: XTB Research

A diferencia de algunas aerolíneas estadounidenses que han tenido que defender márgenes mediante subas de tarifas, cargos por equipaje o recortes de capacidad más visibles, LATAM venía mostrando una estructura operacional más balanceada y un perfil de recuperación más consolidado. El mercado, en episodios de alivio macro, tiende a favorecer a las compañías donde el descenso del combustible puede traducirse en expansión de valor sin necesidad de una reingeniería defensiva inmediata. Esto coloca a LATAM en mejor posición relativa para capitalizar una mejora en la curva de costos.

El rebote está construido sobre una tregua frágil

La tregua entre Estados Unidos e Irán abrió una ventana de alivio muy potente para los activos sensibles al combustible, aunque sigue siendo condicional y de duración limitada. La propia cobertura internacional sobre el cese al fuego ha insistido en que la normalización del transporte energético será gradual, que el tránsito por Ormuz continúa condicionado y que el riesgo de nuevas tensiones no ha desaparecido. Eso significa que la subida de LATAM tiene fundamento, aunque también un componente táctico importante ya que se apoya en una mejora real del escenario de costos, pero sobre una base geopolítica todavía inestable.

El mercado ha dejado de descontar un shock petrolero creciente, aunque todavía no puede validar un escenario de combustible normalizado para el segundo trimestre. Si la tregua se sostiene y el Brent permanece por debajo de USD 100, la acción todavía tiene argumentos para conservar buena parte del rebote, porque la discusión pasaría a centrarse en cuánto alivio logra retener la compañía en márgenes y caja. Si el conflicto vuelve a recrudecer o si la logística energética se atasca de nuevo, una parte de este movimiento puede deshacerse con la misma velocidad con la que apareció.

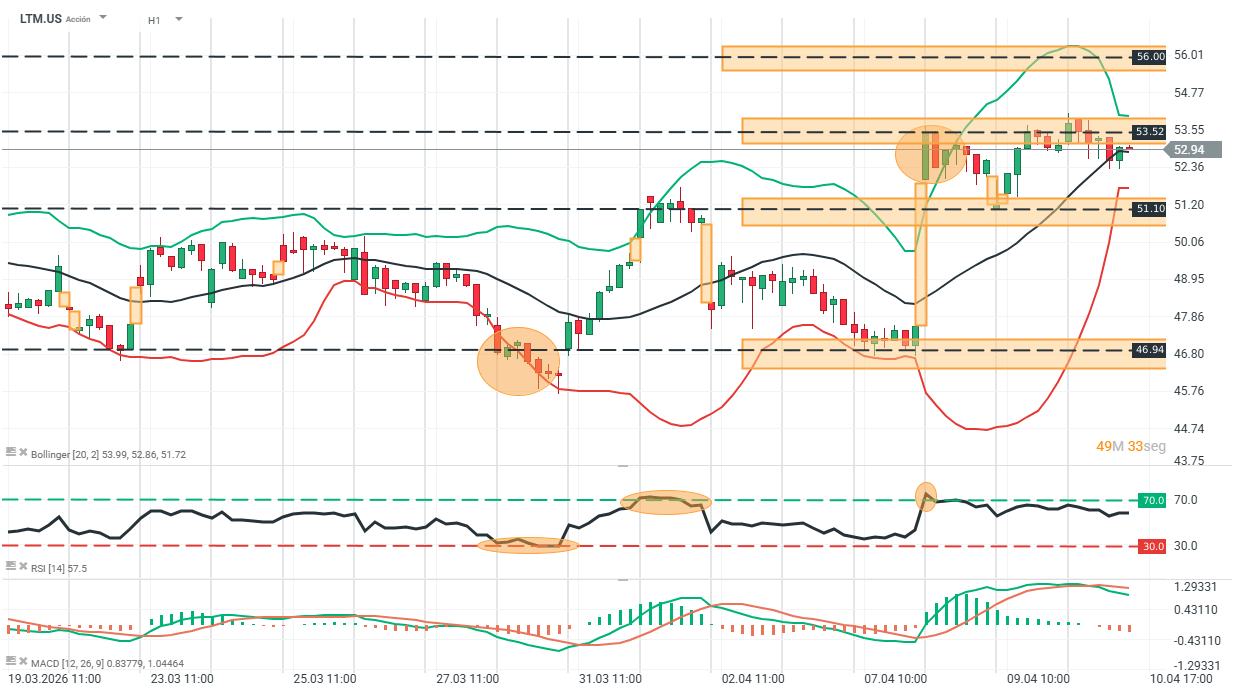

Análisis técnico

LTM.US (H1)

Fuente: xStation

El precio de LTM.US en H1 mantiene una estructura de recuperación alcista tras validar la zona de soporte en 46.94, desde donde se generó un impulso con desplazamiento eficiente que llevó al precio hacia la región de 53.52. Actualmente, el activo se encuentra en fase de consolidación bajo esta resistencia intermedia, con la media móvil actuando como soporte dinámico y sosteniendo la estructura de corto plazo. La proximidad a la banda superior de Bollinger sugiere presión compradora aún vigente, aunque con pérdida de aceleración en el tramo más reciente.

A nivel de momentum, el RSI en 57.5 se mantiene en zona neutra-alta, sin sobreextensión, lo que permite continuidad estructural sin señales claras de agotamiento. El MACD permanece en terreno positivo, aunque con histograma decreciente, reflejando desaceleración del impulso. La estructura técnica queda delimitada por soporte en 51.10 y 46.94, mientras que la zona de 53.52 y posteriormente 56.00 funcionan como resistencias relevantes dentro de un contexto que aún conserva sesgo alcista moderado.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "