- Los futuros del cacao en la Bolsa de Hielo (ICE) han vuelto a superar los 5.000 dólares por tonelada, casi duplicando su valor respecto a los mínimos de finales de febrero, a medida que los inversores vuelven a tener en cuenta los riesgos climáticos en África Occidental.

- La creciente probabilidad de un fuerte fenómeno de El Niño, junto con los primeros indicios de un desarrollo agrícola más débil en Costa de Marfil, ha reavivado la preocupación por el suministro de cacao para la temporada 2026/27, a pesar de que los inventarios mundiales siguen siendo elevados.

- Las próximas semanas podrían ser decisivas para el mercado del cacao, ya que los estudios de campo de julio determinarán si el reciente repunte de los precios se debe al deterioro de las condiciones de los cultivos o si los inversores volverán a centrar su atención en los abundantes inventarios y la escasa demanda.

- Los futuros del cacao en la Bolsa de Hielo (ICE) han vuelto a superar los 5.000 dólares por tonelada, casi duplicando su valor respecto a los mínimos de finales de febrero, a medida que los inversores vuelven a tener en cuenta los riesgos climáticos en África Occidental.

- La creciente probabilidad de un fuerte fenómeno de El Niño, junto con los primeros indicios de un desarrollo agrícola más débil en Costa de Marfil, ha reavivado la preocupación por el suministro de cacao para la temporada 2026/27, a pesar de que los inventarios mundiales siguen siendo elevados.

- Las próximas semanas podrían ser decisivas para el mercado del cacao, ya que los estudios de campo de julio determinarán si el reciente repunte de los precios se debe al deterioro de las condiciones de los cultivos o si los inversores volverán a centrar su atención en los abundantes inventarios y la escasa demanda.

Hace apenas cuatro meses parecía que la fase más explosiva del rally del cacao había llegado finalmente a su fin. Tras retroceder con fuerza desde sus máximos históricos, los futuros del cacao negociados en ICE fueron perdiendo terreno de manera constante, ya que los inversores centraban cada vez más su atención en el regreso de un superávit mundial de oferta.

Sin embargo, ese argumento vuelve a perder fuerza. Los precios del cacao han recuperado los 5.000 dólares por tonelada, prácticamente duplicando los mínimos registrados a finales de febrero. El mercado vuelve a descontar riesgos meteorológicos en África Occidental, la región responsable de la mayor parte de la producción mundial de cacao.

La gran incógnita es si este rebote representa únicamente una corrección tras una venta excesiva o el comienzo de una nueva tendencia alcista de mayor recorrido.

El clima vuelve a marcar el rumbo del mercado del cacao

Los riesgos meteorológicos en África Occidental han vuelto a convertirse en el principal factor que determina la evolución del precio del cacao, mientras aumenta la preocupación por el impacto del fenómeno El Niño sobre la próxima cosecha.

El principal catalizador de los últimos días ha sido precisamente el regreso de las preocupaciones relacionadas con El Niño. La Agencia Meteorológica de Japón confirmó oficialmente el desarrollo de este fenómeno en el océano Pacífico, mientras que la Administración Nacional Oceánica y Atmosférica de Estados Unidos (NOAA) estima una probabilidad cercana al 67 % de que se produzca un episodio muy intenso de "Super El Niño".

Para el mercado del cacao, esto resulta especialmente relevante. Habitualmente, El Niño provoca condiciones más cálidas y secas en África Occidental, reduciendo la humedad del suelo durante una de las etapas más importantes del desarrollo del árbol del cacao.

El cacao es especialmente vulnerable a los periodos prolongados de sequía, ya que estos pueden debilitar los árboles, reducir la formación de mazorcas y, en consecuencia, disminuir los rendimientos.

Por ello, los operadores reaccionan mucho antes de que las pérdidas de producción se confirmen oficialmente. En el mercado del cacao, las expectativas suelen mover los precios mucho antes de que existan datos definitivos sobre la cosecha. El creciente temor a que la cosecha principal que comenzará en septiembre resulte decepcionante ya está sirviendo de importante soporte para los futuros.

Las primeras evaluaciones de la cosecha de cacao aumentan la preocupación

Las primeras estimaciones correspondientes a la campaña 2026/27 apuntan a un desarrollo más débil de las mazorcas, lo que incrementa el riesgo de que la próxima gran cosecha quede muy por debajo de la obtenida el año pasado.

Las previsiones meteorológicas no son el único motivo detrás del reciente repunte del mercado. Los primeros trabajos de campo realizados en Costa de Marfil muestran una formación inferior a la media de las pequeñas mazorcas de cacao, conocidas como cherelles, constituyendo una de las primeras señales de alerta para la próxima campaña.

Las estimaciones preliminares apuntan a que Costa de Marfil podría producir alrededor de 1,8 millones de toneladas en la cosecha que comenzará en septiembre, frente a los aproximadamente 2,2 millones de toneladas previstos para la actual campaña.

La diferencia es considerable y ayuda a explicar la fuerte recuperación registrada por los futuros desde los mínimos de febrero.

El mercado espera ahora las nuevas inspecciones de campo previstas para julio, que ofrecerán una imagen mucho más precisa de las perspectivas de producción. Si esos informes confirman una débil formación de mazorcas, los precios del cacao podrían mantenerse respaldados.

El aumento de la oferta sigue limitando el optimismo

A pesar del reciente rally, los datos actuales sobre la oferta siguen reflejando unas condiciones relativamente cómodas del mercado, lo que impide que los inversores abracen plenamente un nuevo ciclo alcista.

Hace apenas unas semanas, los precios del cacao estaban bajo presión debido a las señales de mejora de la oferta mundial.

Costa de Marfil informó de que desde el inicio de la campaña comercial habían llegado a sus puertos más de 2,04 millones de toneladas de cacao, aproximadamente un 20 % más que un año antes.

Por su parte, Nigeria comunicó un incremento del 28 % interanual en sus exportaciones de cacao durante mayo.

Al mismo tiempo, las existencias certificadas por ICE alcanzaron su nivel más alto en casi dos años, superando los 2,94 millones de sacos.

Históricamente, el aumento de los inventarios ha limitado nuevas subidas del precio. Por ello, el actual repunte parece responder más a la preocupación por los riesgos futuros sobre la producción que a una escasez inmediata de cacao físico.

La demanda de cacao sigue siendo débil

La demanda continúa deteriorándose en las principales regiones consumidoras, mientras los fabricantes de chocolate siguen afrontando las consecuencias de unos precios del cacao excepcionalmente elevados.

Actualmente, la demanda constituye uno de los puntos más débiles del mercado.

En Norteamérica, la molienda de cacao durante el primer trimestre cayó un 3,8 % interanual.

En Europa, el descenso fue aún mayor, con una caída del 7,8 %, registrándose el peor primer trimestre de los últimos 17 años.

Para los fabricantes de chocolate, los elevados precios del cacao implican mayores costes de producción y una mayor presión sobre los márgenes. Muchas compañías han reducido sus compras, retrasado pedidos o modificado las formulaciones de sus productos para disminuir, en la medida de lo posible, el contenido de cacao.

Asia constituye la principal excepción. Allí, la molienda aumentó más de un 5 %, aunque gran parte del incremento parece obedecer a una recomposición de inventarios más que a una recuperación generalizada del consumo.

Los agricultores no siempre se benefician de la subida del cacao

La reducción de los precios pagados a los productores en Ghana y Costa de Marfil podría desincentivar las inversiones a largo plazo en las plantaciones, pese a la recuperación de los precios internacionales.

El mercado del cacao presenta una característica particular: el aumento de los precios en los mercados de futuros no siempre se traduce en mayores ingresos para los agricultores.

Ghana redujo cerca de un 30 % el precio oficial pagado a los productores para la campaña 2025/26, mientras que Costa de Marfil también aplicó importantes recortes para la cosecha intermedia.

Esto resulta especialmente relevante porque ambos países representan conjuntamente más de la mitad de la producción mundial de cacao.

La reducción de los ingresos disminuye los incentivos para invertir en fertilizantes, protección de cultivos y renovación de plantaciones, lo que podría afectar negativamente a la producción futura.

Camerún, por el contrario, presenta una situación diferente. Los precios pagados a los agricultores han alcanzado los niveles más elevados de la campaña, situándose entre 2.100 y 2.250 francos CFA por kilogramo, aunque todavía permanecen claramente por debajo de los máximos excepcionales registrados durante las dos campañas anteriores.

Las previsiones de superávit se reducen

Los analistas siguen esperando un superávit mundial de cacao, aunque las previsiones se han revisado significativamente a la baja debido al aumento de los riesgos meteorológicos.

La firma StoneX redujo recientemente su previsión de superávit mundial para la campaña 2026/27, pasando de 267.000 toneladas a 149.000 toneladas, principalmente por la creciente preocupación de que El Niño pueda afectar a la producción de África Occidental.

Asimismo, también rebajó su previsión para la campaña 2025/26, desde 287.000 toneladas hasta 247.000 toneladas.

Por tanto, el mercado todavía no descuenta un déficit mundial de cacao. Sin embargo, el colchón de oferta esperado se ha reducido de forma notable, haciendo que los precios sean cada vez más sensibles a cualquier deterioro de las condiciones meteorológicas.

Los inversores recuerdan la rapidez con la que las preocupaciones sobre la oferta impulsaron al cacao hasta máximos históricos durante los dos últimos años, por lo que ahora prestan mucha más atención a las primeras señales de alerta.

¿Qué puede ocurrir ahora con el precio del cacao?

Las próximas semanas podrían resultar decisivas, ya que las inspecciones de campo previstas para julio determinarán si el actual rebote cuenta con un sólido respaldo fundamental o si se trata únicamente de otra recuperación temporal.

En estos momentos, el mercado del cacao presenta un delicado equilibrio entre factores alcistas y bajistas.

Por un lado, los inventarios continúan siendo elevados, las llegadas de cacao a los puertos de Costa de Marfil siguen reflejando una oferta abundante y la demanda en Europa y Norteamérica permanece débil.

Por otro, los operadores concentran cada vez más su atención en la campaña 2026/27, donde los riesgos meteorológicos continúan aumentando.

Si El Niño provoca condiciones significativamente más secas en África Occidental y los próximos informes confirman una débil formación de mazorcas, el cacao podría convertirse en una de las materias primas con mejor comportamiento durante la segunda mitad del año.

Por el contrario, si las condiciones meteorológicas resultan más favorables, la atención volverá rápidamente a centrarse en los elevados inventarios y la debilidad de la demanda.

Por ahora, los futuros del cacao han recuperado el nivel de 5.000 dólares por tonelada tras prácticamente duplicar su precio desde los mínimos de febrero. La rapidez de esta recuperación demuestra hasta qué punto este mercado sigue siendo extremadamente sensible a las previsiones meteorológicas y a los cambios en las expectativas sobre la oferta futura.

¿Volverá a subir el precio del chocolate?

Aunque el cacao está registrando una fuerte recuperación, la debilidad de la demanda de chocolate y la mejora de las condiciones de oferta sugieren que una nueva oleada generalizada de subidas de precios al consumidor está lejos de ser inevitable.

La demanda mundial de chocolate continúa acusando el impacto de los precios récord del cacao registrados durante los dos últimos años.

Los datos de molienda del primer trimestre de 2026 muestran importantes diferencias entre regiones.

En Europa, la molienda cayó un 7,8 % interanual, hasta 325.900 toneladas, registrando el peor primer trimestre de los últimos 17 años.

En Norteamérica, descendió un 3,8 %, hasta 106.100 toneladas, mientras que en Brasil disminuyó un 0,8 %, hasta 51.700 toneladas.

La gran excepción volvió a ser Asia, donde la molienda aumentó un 5,2 % interanual, hasta 223.500 toneladas, lo que supone además un incremento del 13,4 % respecto al trimestre anterior.

Barry Callebaut, el mayor fabricante de chocolate del mundo, reconoce que varios años de precios excepcionalmente elevados del cacao han debilitado considerablemente la demanda de los consumidores.

La compañía ha informado de una reducción del volumen de ventas y de un deterioro de la rentabilidad, lo que la ha llevado a centrarse en segmentos de negocio con mayores márgenes.

Los analistas advierten además de que el aumento de la molienda en Asia no debe interpretarse necesariamente como una recuperación del consumo de chocolate, ya que buena parte del incremento parece responder a una recomposición de inventarios de manteca y cacao en polvo.

Mientras tanto, las condiciones de oferta han mejorado gradualmente.

Las llegadas de cacao a los puertos de Costa de Marfil son aproximadamente un 19 % superiores a las del año pasado, mientras que las existencias certificadas por ICE han alcanzado su nivel más alto en casi dos años.

Como consecuencia, si El Niño no provoca daños importantes en la cosecha 2026/27, los fabricantes de chocolate podrían beneficiarse de unos precios del cacao más estables durante los próximos trimestres, haciendo relativamente improbable una nueva subida generalizada de los precios al consumidor.

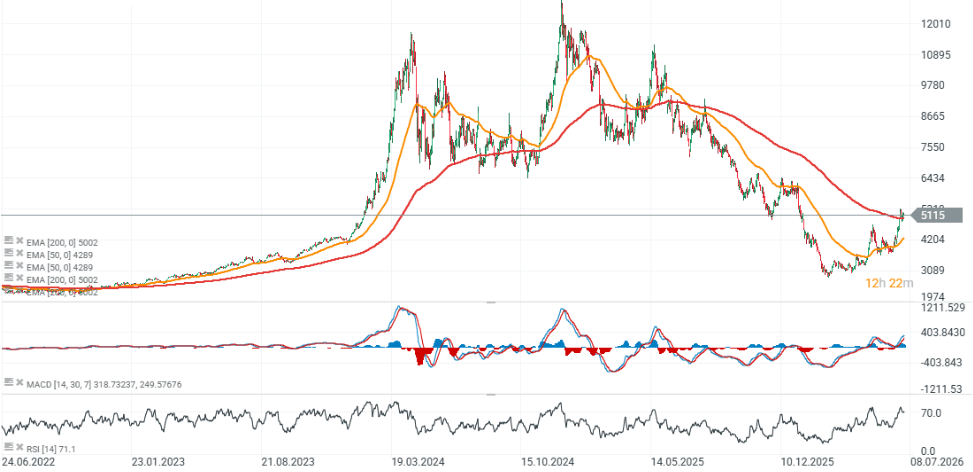

Los futuros del cacao han vuelto a situarse por encima de la media móvil exponencial de 200 días (EMA 200), una señal técnica que apunta a un intento de revertir la tendencia bajista de los últimos meses y reanudar una tendencia alcista de mayor recorrido.

Calendario económico: Los mercados esperan datos del mercado inmobiliario estadounidense.

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

¿Cómo afecta el dato de empleo de EE.UU. al oro y la plata?

Plata supera su media móvil de 50 días: ¿qué viene después?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "