- Micron reportó EPS ajustado de US$25,11 frente a los US$20,49 estimados y ingresos de US$41,46 mil millones versus el consenso de US$35,69 mil millones, una sorpresa de US$5,77 mil millones.

- La guía del Q4 apunta a ingresos de US$49-51 mil millones y EPS de US$30-32, ambas por encima del consenso de US$43,24 mil millones y US$25,31 respectivamente, con margen bruto proyectado de ~86%.

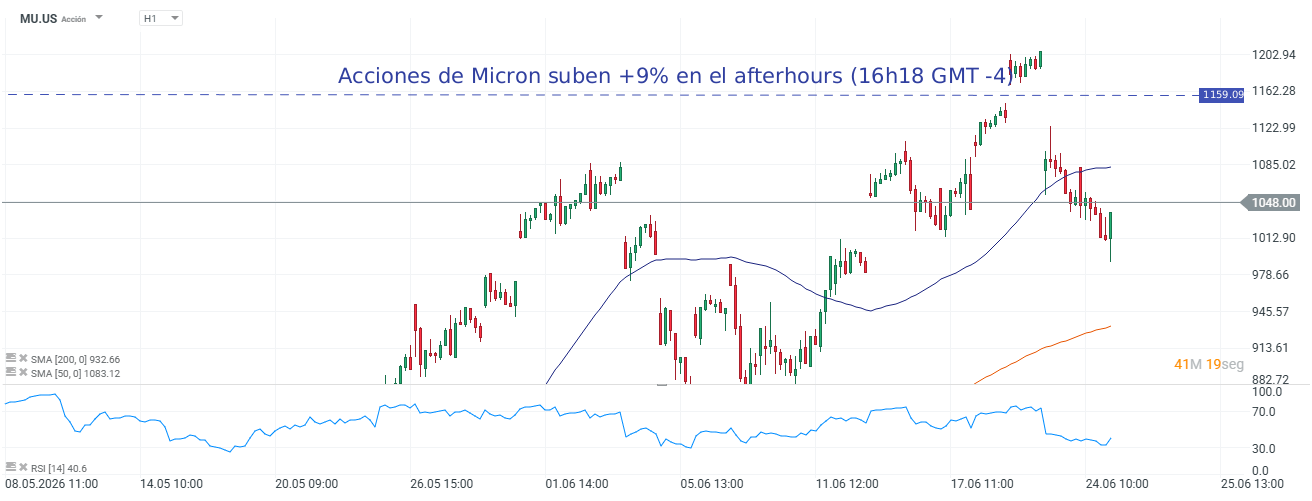

- El mercado premió el resultado con un alza de 9,6% en la acción, revirtiendo el patrón histórico de las últimas entregas, mientras el Nasdaq subía 0,3% al regreso del reporte.

- Micron reportó EPS ajustado de US$25,11 frente a los US$20,49 estimados y ingresos de US$41,46 mil millones versus el consenso de US$35,69 mil millones, una sorpresa de US$5,77 mil millones.

- La guía del Q4 apunta a ingresos de US$49-51 mil millones y EPS de US$30-32, ambas por encima del consenso de US$43,24 mil millones y US$25,31 respectivamente, con margen bruto proyectado de ~86%.

- El mercado premió el resultado con un alza de 9,6% en la acción, revirtiendo el patrón histórico de las últimas entregas, mientras el Nasdaq subía 0,3% al regreso del reporte.

El reporte de Micron Technology (MU.US) esta noche resolvió la tensión que llevaba semanas acumulándose en el sector de semiconductores: los resultados no solo superaron el consenso sino que lo hicieron por márgenes que el mercado no veía en varios trimestres, y la guía fue lo suficientemente fuerte como para desactivar las dudas sobre la durabilidad del gasto en infraestructura de inteligencia artificial sobre la empresa.

La acción sube 9,6% tras el reporte, el mejor resultado post-earnings desde el primer trimestre fiscal de 2026, y el Nasdaq 100 avanza 0,3%, suficiente para aliviar la presión técnica que el índice acumulaba desde el selloff del martes.

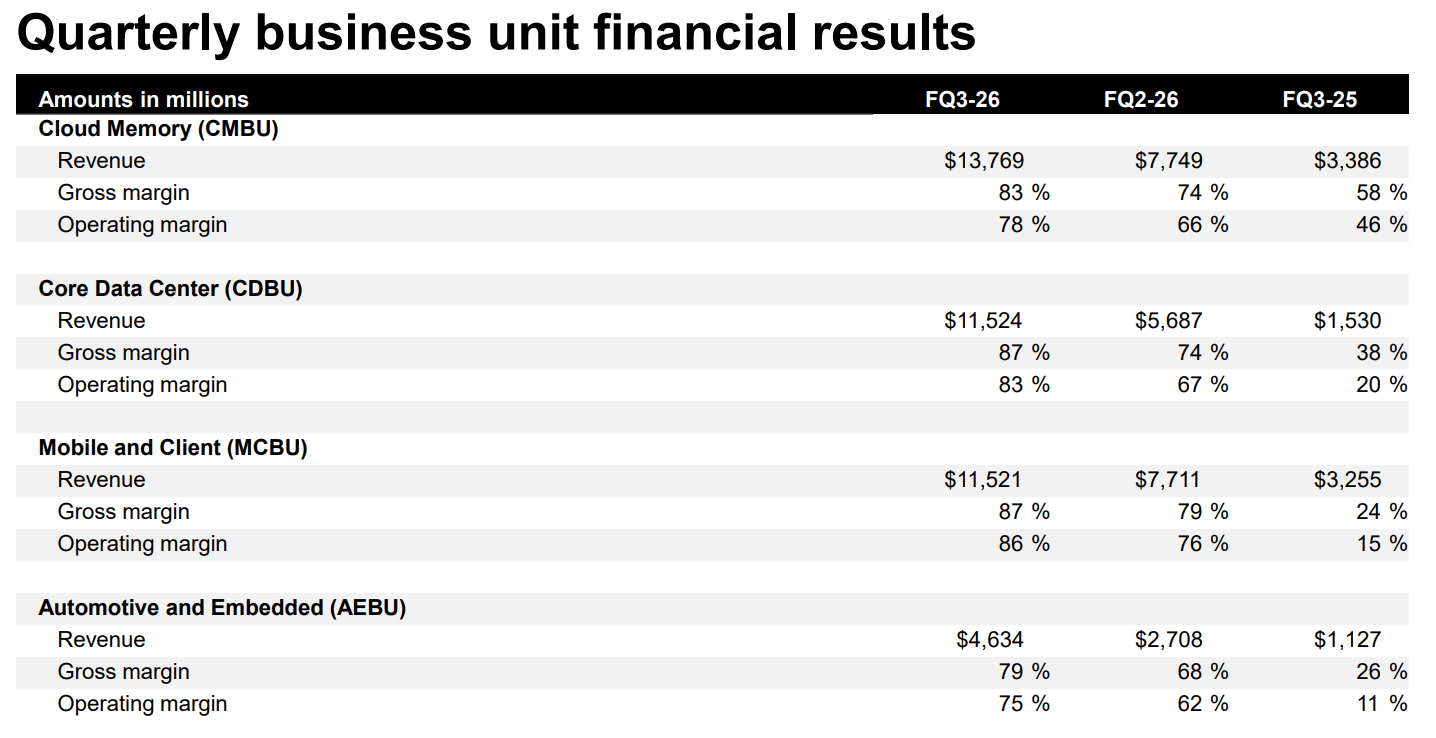

Todas las líneas por encima del consenso

Fuente: Investors Relations de Micron.

Los ingresos ajustados del tercer trimestre fiscal llegaron a US$41,46 mil millones, superando el consenso de US$35,69 mil millones en US$5,77 mil millones, equivalente a una sorpresa del 16,2%. El EPS ajustado de US$25,11 superó la estimación de US$20,49 en US$4,62 por acción. El margen bruto ajustado de 84,9% superó el 81,9% esperado por el mercado, y el ingreso operativo ajustado de US$33,68 mil millones quedó US$5,82 mil millones por encima del consenso de US$27,86 mil millones.

El desglose por tecnología ilustra la magnitud del trimestre, la división de DRAM, que representa el 76% del total de ingresos, generó US$31,3 mil millones, con un aumento de 67% respecto al trimestre anterior impulsado principalmente por precios promedio de venta que subieron en el rango de los sesenta puntos porcentuales. La división de NAND, con US$9,9 mil millones, avanzó 99% secuencialmente con precios subiendo en el rango del 80%.

El segmento de nube y centros de datos superó US$25 mil millones en el trimestre, equivalente a una tasa anualizada de más de US$100 mil millones, con los SSD para centros de datos multiplicando por más de dos su nivel secuencial al superar los US$5 mil millones. El segmento de Cloud Memory generó US$13,77 mil millones frente a los US$10,69 mil millones estimados, y el Core Data Center llegó a US$11,52 mil millones versus los US$6,8 mil millones del consenso.

La guía del Q4 y lo que dice sobre el ciclo de memoria

Micron proyecta ingresos de entre US$49 mil millones y US$51 mil millones para el Q4 fiscal, con un punto medio de US$50 mil millones que supera el consenso de US$43,24 mil millones en 15,6%. El EPS ajustado se proyecta entre US$30 y US$32, versus los US$25,31 esperados, y el margen bruto orientado hacia el 86% supera el 83,6% del consenso. Si el trimestre en curso cumple con el punto medio de la guía, Micron habrá más que cuadruplicado sus ingresos en menos de seis trimestres.

Fuente: xStation5.

La empresa fue más lejos que la guía trimestral en su lectura de ciclo y anticipó que las condiciones de oferta y demanda tanto de DRAM como de NAND permanecerán ajustadas más allá del año calendario 2027, revisando al alza su perspectiva previa. La empresa atribuye esa extensión del ciclo a la demanda de IA en todos los segmentos combinada con restricciones estructurales de oferta, y anunció la firma de 16 acuerdos estratégicos con clientes, un número que según la propia empresa transformará de forma fundamental su modelo de negocio al reducir la exposición a los ciclos de precios spot que históricamente caracterizaron a los fabricantes de memoria.

Esa proyección contradice directamente las preocupaciones que habían empujado al sector a la baja esta semana, incluyendo el reporte de SK Hynix sobre desaceleración de producción de chips de memoria para IA y las dudas sobre si los hyperscalers seguirían comprometidos con sus planes de capex. Con los cuatro grandes gastadores (Alphabet, Microsoft, Amazon y Meta) planificando hasta US$725 mil millones en capex para 2026, los acuerdos a largo plazo de Micron sugieren que al menos una parte de ese flujo está contractualmente comprometida con la empresa.

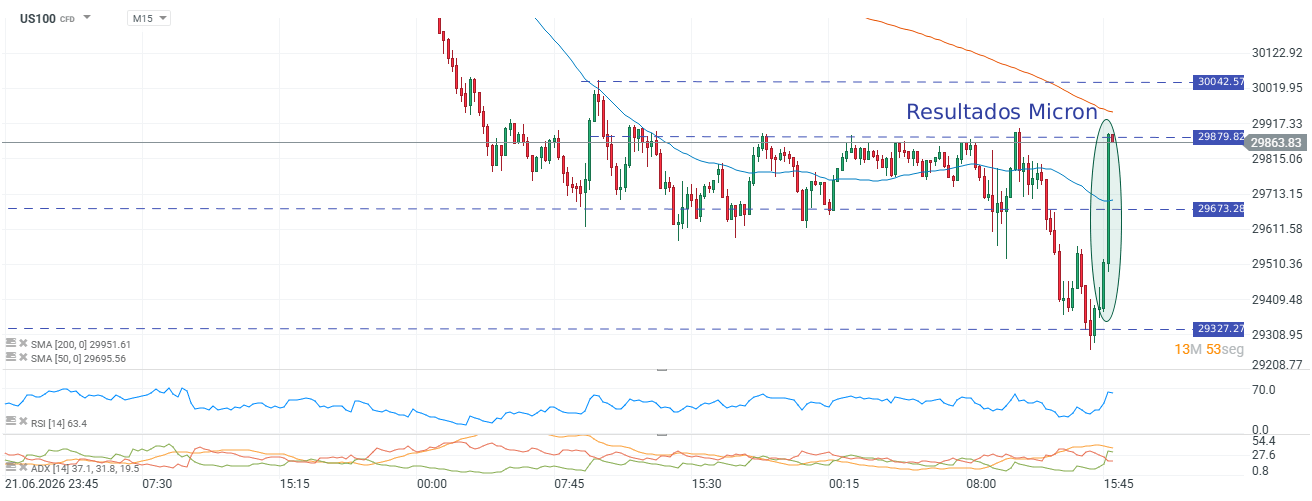

El impacto en el Nasdaq 100 sigue el patrón esperado, con un peso de 3,03% en el índice, el alza de 9,6% en Micron aporta aproximadamente 0,29% directamente al Nasdaq antes del efecto en simpatía del resto del sector. El avance de 0,3% que muestra el índice tras el reporte es consistente con ese cálculo, aunque sugiere que el resto del mercado se mantiene cauteloso antes del PCE del jueves.

Fuente: xStation5.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

Resumen Diario: La menor inflación debilita al dólar e impulsa las ganancias del oro y del S&P 500

IBM sufre la mayor caída diaria de su historia: ¿qué esperar ahora?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "