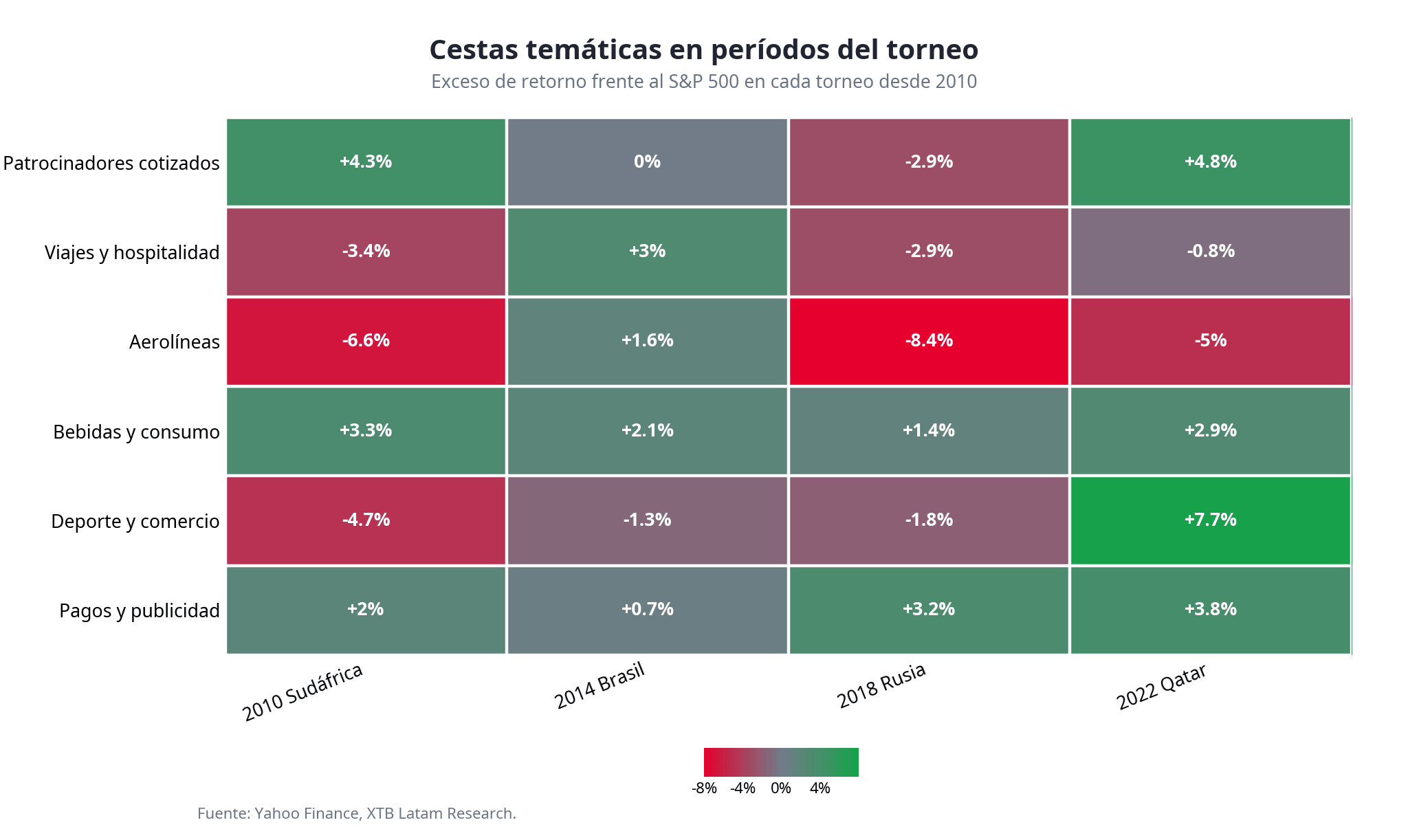

- Las cestas de bebidas y consumo y de pagos y publicidad superaron al S&P 500 en las cuatro últimas ediciones del torneo (2010-2022).

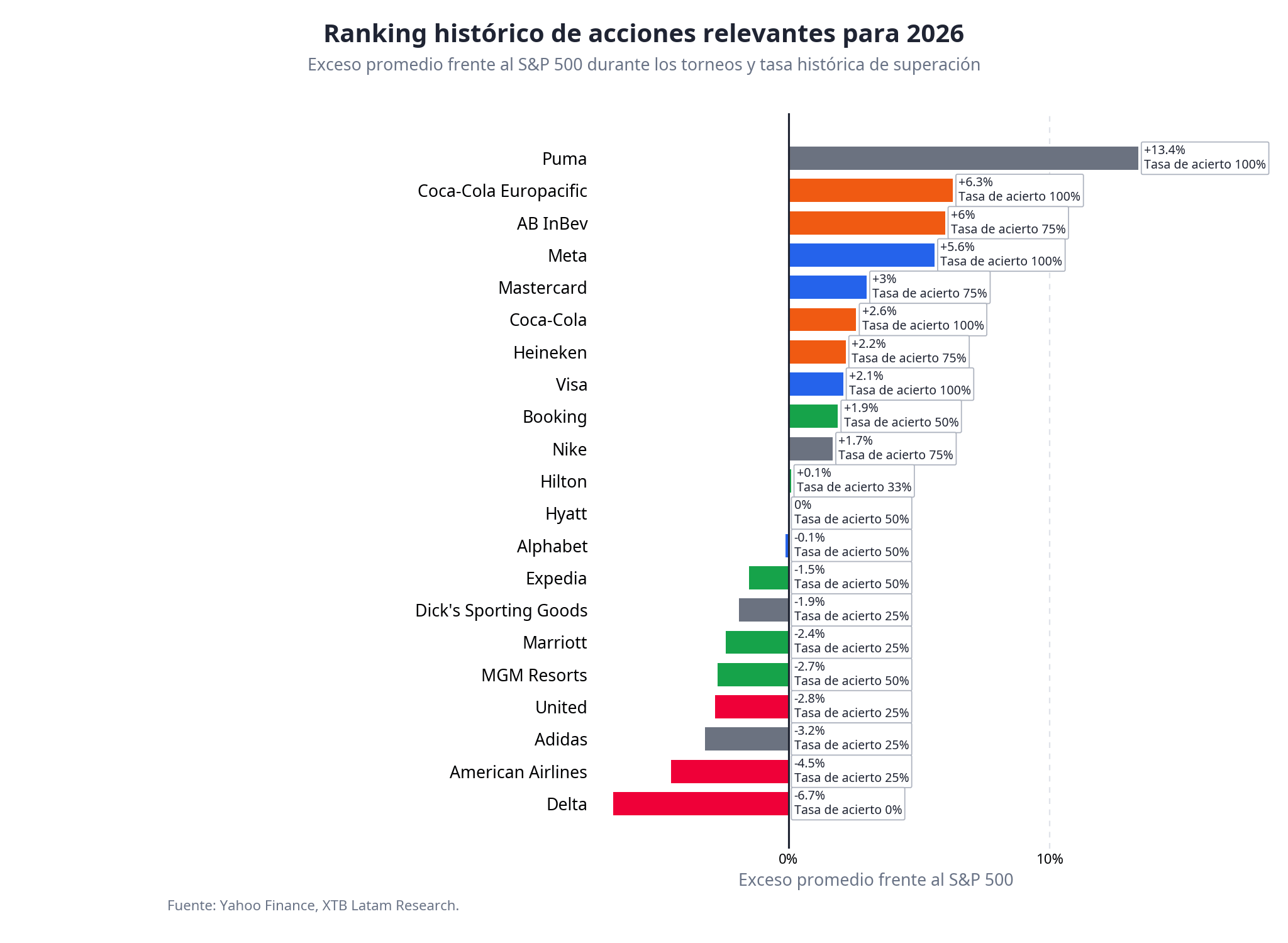

- AB InBev, Coca-Cola, Heineken, Mastercard, Visa y Meta son las acciones con mejor historial durante torneos.

- Bebidas y consumo lleva +5.8% en 2026, por debajo del S&P 500, y pagos y publicidad está plana vs el mercado.

- Las cestas de bebidas y consumo y de pagos y publicidad superaron al S&P 500 en las cuatro últimas ediciones del torneo (2010-2022).

- AB InBev, Coca-Cola, Heineken, Mastercard, Visa y Meta son las acciones con mejor historial durante torneos.

- Bebidas y consumo lleva +5.8% en 2026, por debajo del S&P 500, y pagos y publicidad está plana vs el mercado.

El Estadio Azteca abrió el telón ayer con México enfrentando a Sudáfrica en el partido inaugural del torneo más grande en la historia del fútbol. Ciento cuatro partidos, 48 selecciones, tres países, 16 ciudades y 39 días de competición. Mientras los aficionados afinaban las gargantas, en las mesas de dinero también habían empezado las cuentas.

La trampa del turismo y el regalo de la cerveza

La primera intuición del inversor suele apuntar en la dirección equivocada. La imagen del torneo evoca aerolíneas llenas, hoteles sin cupo y tiendas de camisetas agotadas desde semanas antes del primer partido. El historial de cuatro ediciones, de Sudáfrica 2010 a Qatar 2022, dice lo contrario. Aerolíneas fue la cesta con peor desempeño relativo en tres de los cuatro torneos analizados. Delta no superó al S&P 500 en ninguna de las cuatro ediciones y acumula un exceso promedio de -6.7%. Adidas, proveedora oficial del balón, registra -3.2% de exceso promedio con una tasa de acierto del 25%. Los hoteles en grandes ciudades sede no crean demanda nueva de forma sistemática, porque en mercados como Nueva York, Miami o Los Ángeles el aficionado del Mundial desplaza al visitante convencional más que sumar volumen incremental.

La señal consistente aparece donde menos se espera, las cestas de bebidas y consumo y de pagos y publicidad superaron al S&P 500 en las cuatro ediciones sin excepción. El exceso promedio ronda los 2.4 y 2.9 puntos porcentuales respectivamente. El torneo concentra el gasto de cientos de millones de personas en categorías muy específicas durante 40 días, una cerveza fría mientras se ve el partido del domingo, una transacción con tarjeta para comprar la pizza en el descanso o mismo un anuncio en redes durante los últimos diez minutos del tiempo suplementario. Son consumos pequeños, repetitivos y escalables, y son exactamente los que capturan los estados financieros de AB InBev, Coca-Cola, Mastercard, Visa y Meta.

Las acciones con historial y lo que tienen en común

Al bajar del análisis sectorial a las acciones individuales, la jerarquía se sostiene. En la parte alta del ranking por exceso promedio frente al S&P 500 aparecen Puma (con muestra limitada), Coca-Cola Europacific, AB InBev, Meta, Mastercard, Coca-Cola, Heineken y Visa. Es una lista que combina dos ideas: el consumo asociado al acto de ver fútbol y la infraestructura transaccional que procesa cada entrada comprada, cada cerveza cobrada y cada camiseta vendida en el estadio. Las plataformas digitales están ahí porque los torneos son los mayores eventos de publicidad en vivo del planeta. Las semifinales y la final generan audiencias que casi ninguna otra ventana del año iguala, y eso eleva el precio que las marcas pagan por un segundo de pantalla en el descanso.

La parte media del ranking, donde aparecen Booking, Nike, Hilton y Alphabet, da una señal esencialmente neutral. Tienen la narrativa atractiva del torneo, la conexión obvia con el evento, pero el historial no los convierte en apuestas diferenciadas. Son acciones que pueden moverse, o no, dependiendo de factores propios de cada empresa que pesan más que el catalizador del torneo.

El patrón temporal también importa. El análisis de las últimas cuatro ediciones muestra que la diferenciación entre cestas empieza a hacerse evidente alrededor del quinto día hábil después del partido inaugural, no antes. Y el efecto se extiende semanas después de la final, cuando los resultados corporativos del segundo y tercer trimestre empiezan a reflejar el impacto real en los ingresos. Quien espera a que el movimiento sea obvio en pantalla suele llegar tarde a la posición.

La perspectiva desde México y cómo llegan los activos al partido

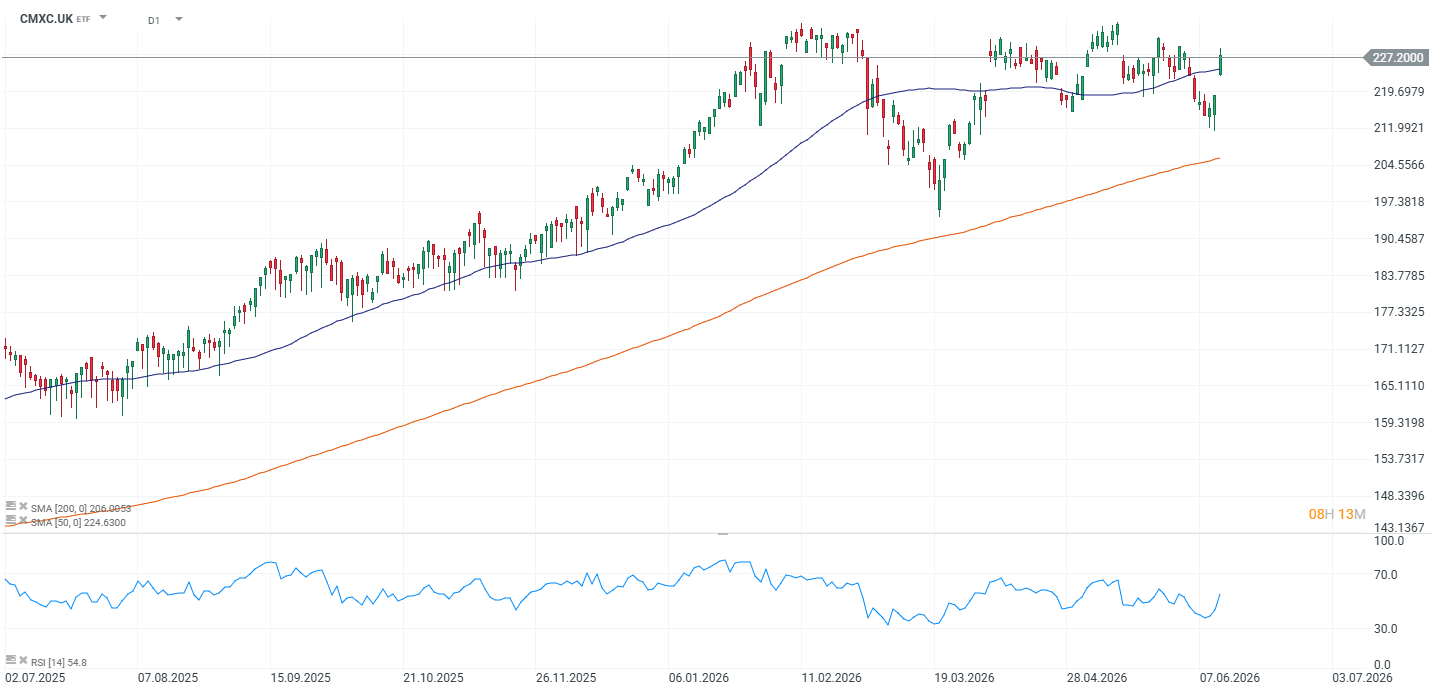

México no es solo el escenario del partido inaugural, es el único país latinoamericano coanfitrión del torneo, con tres ciudades sede, Ciudad de México, Guadalajara y Monterrey, y el mercado emergente con mayor exposición directa al evento. El ETF de México (CMXC.UK) forma parte de la cesta de mercados anfitriones, que acumula +12% en el año, ligeramente por encima del S&P 500. Los grupos aeroportuarios, ASUR, GAP y OMA, son los activos locales con mayor exposición directa al incremento de tráfico en ciudades sede, aunque el contexto macroeconómico es menos favorable, dado que el PIB mexicano se contrajo un 0.8% en el primer trimestre de 2026.

La lectura más relevante desde el punto de vista de posicionamiento está en cómo llegan las cestas con mejor historial a este torneo. Bebidas y consumo lleva +5.8% en el año, por debajo del S&P 500 (+8.3%). Pagos y publicidad está prácticamente plana frente al mercado. Son las dos cestas con mejor consistencia histórica en estos torneos y ninguna de las dos ha sido recompensada de forma especial por el mercado en lo que va de 2026. Esa brecha puede cerrarse en las próximas semanas. En el otro extremo, aerolíneas combina el peor historial en torneos pasados con el peor posicionamiento actual, -10.2% en el año, una combinación poco atractiva independientemente de cuántos aficionados llenen los aviones rumbo a Dallas o Los Ángeles.

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "